1.1 三大逻辑支撑公司中长期成长

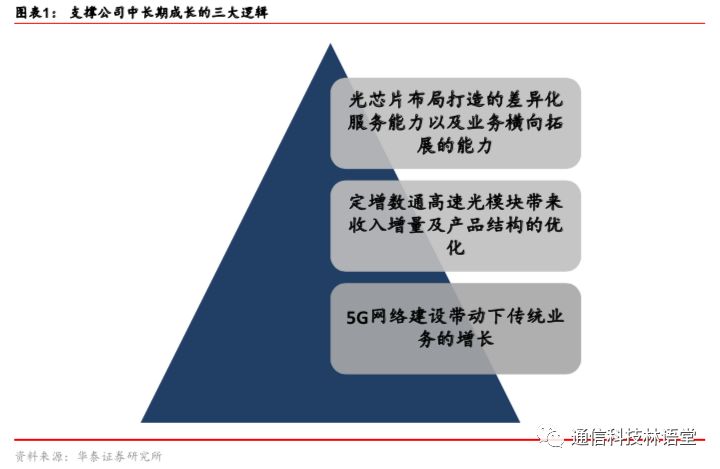

我们认为公司中长期成长的核心逻辑包括三点:1)5G网络建设带动电信传统业务增长;2)定增数通高速光模块带来收入增量及产品结构的优化;3)光芯片布局打造差异化服务能力以及业务横向拓展的能力。三者之间逐层递进,前两点是行业beta带来的成长机遇,第三点是公司alpha的体现。

我们将从历史回顾(4G时期公司的成长经历)、市场空间(当前光器件市场规模)、市场份额、公司核心竞争力、未来业绩增长点以及估值等多个角度对于公司中长期成长的逻辑进行阐述,具体来看可以分为以下七个问题:

1) 为了更好的预测公司在5G时期的成长性,我们有必要知道公司4G时期的成长经历如何。

2) 光器件行业的市场空间以及公司的市场份额是怎样的?(公司成长的天花板)

3) 公司的核心竞争力是什么?

4) 5G光模块对于公司业绩的弹性如何?

5) 公司定增项目布局数据中心高速光模块对于公司有何影响?

6) 公司光芯片业务的布局对于公司的影响如何?

7) 如何看到公司的估值?

1.2 鉴往知新,公司4G时期成长的经历对于5G的借鉴意义

我们站在历史回顾的角度上揭示行业周期对于公司经营业绩的影响——运营商资本开支提升带来的增量需求是公司业绩增长的基础。

整体来看,公司在

4G时期实现了快速的增长,我们认为5G大周期的来临有望再次推动公司的成长

。

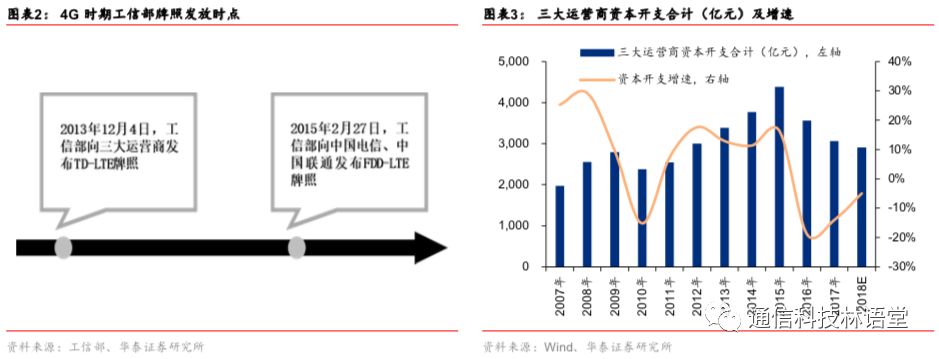

“以史为鉴, 温故知新”。回顾公司4G周期成长经历,2013年12月4日,工信部向三大运营商正式发布4G TD-LTE牌照,次年中国移动率先启动4G网络建设并由此开启4G建设大幕,2014年运营商完成运营商资本开支3769亿,同比增长11.4%。2015年初中国电信和中国联通获得FDD-LTE牌照,并在当年加码4G建设,推动运营商资本开支达到4G周期峰值,运营商全年完成资本开支4386亿,同比增长16.4%。随后,网络建设高峰过去,运营商资本开支开始回落。

对比3G周期,公司在4G周期实现了跨越式发展。具体来看,公司4G时期发展可以分为两个阶段。

1)快速增长阶段(2014~2016年):收入端,公司收入复合增速达到29%,并在2016年首次突破40亿。净利润端,公司净利润复合增速达到41%,2016年公司实现净利润2.85亿。运营商资本开支提升是公司业绩快速增长的大背景,但同时我们也注意到,2016年当运营商资本开支下滑时,公司收入依旧保持了29.8%的增速,净利润同比增长17.2%。

2)平稳增长阶段(2017年至今):进入2017年,运营商资本开支持续下滑加剧了行业的存量竞争。在此背景下,公司整体盈利并未出现同比下滑,我们认多元化产品布局以及新市场的开拓是公司实现稳定增长的保证。

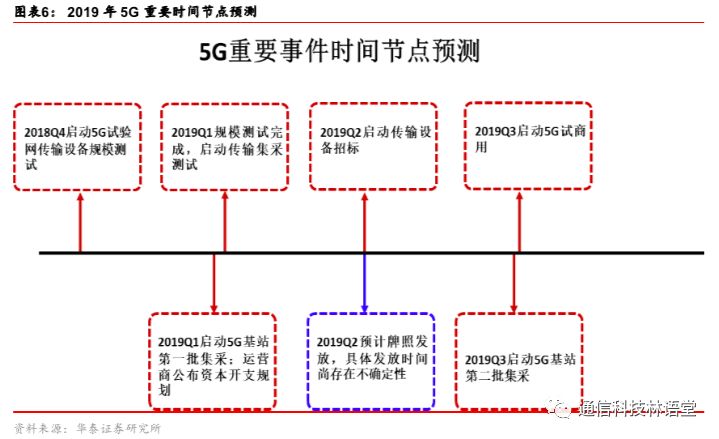

2019

年是全球

5G

元年,同期我国有望启动预商用并于

2020

年实现正式商用。从全球

5G

发展进程来看,韩国三大运营商将于

2019

年率先提供

5G

服务,开启

5G

商用元年。我国

5G

进程方面,工信部于

2018

年

12

月

10

日向三大运营商正式分配

5G

频谱,奠定

2019

年

5G

预商用基础,

5G

规模商用则将于

2020

年正式启动。我们认为

5G

网络建设是通信行业成长的行业性机遇,并有望带动公司电信传统业务的增长。

1.3 全球光器件百亿市场空间,公司有源无源产品全面布局

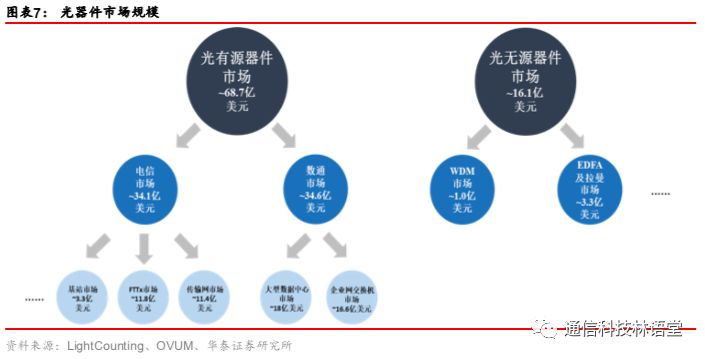

公司所属行业为光器件行业。一般而言,光器件分为光有源器件和光无源器件。

光有源器件是指可以实现光电信号转换的功能器件,是光通信传输系统的核心部件,常见的有源器件包括TOSA、ROSA以及光模块(广义的光有源器件包含光模块的,相关第三方研究机构在进行市场规模统计时通常将光模块归入光有源器件之中进行统计),根据LightCounting数据,2017年全球光有源器件的市场规模为68.7亿美元。

光无源器件不进行光电信号的转换,主要实现对光信号的耦合、阻隔、连接和分离,常见的无源器件包括隔离器、连接器等,根据OVUM数据,2017年全球光无源器件市场规模为16.1亿美元。

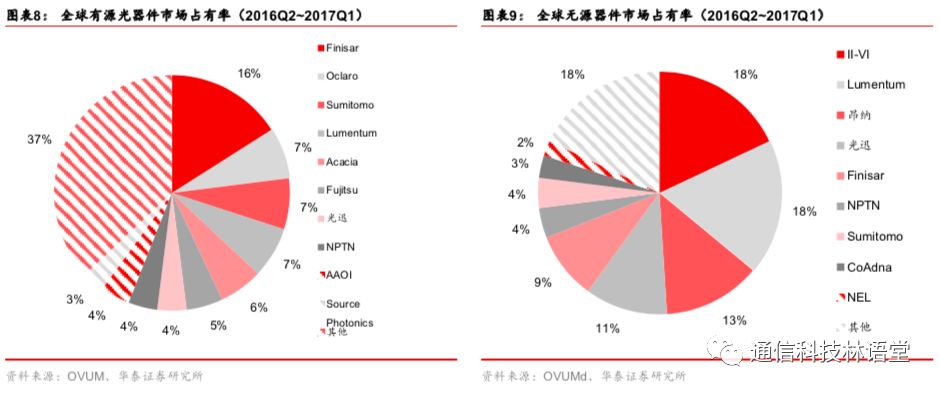

公司是全球前十大光器件公司,在有源光器件以及无源光器件领域均排名靠前。根据OVUM统计,2016Q2~2017Q1期间,公司在全球有源光器件市场中排名第7,对应市场份额4%,是唯一一家进入全球前十的中国公司。无源光器件方面,公司以11%的市场份额排名第4,另一家中国企业昂纳科技以13%的市占率排名第3。

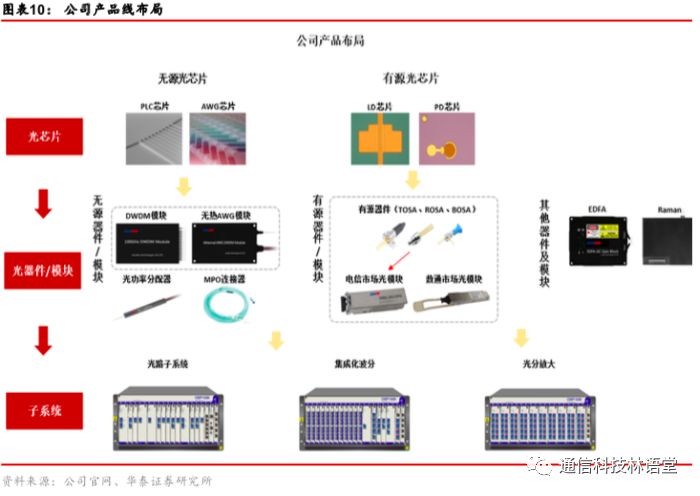

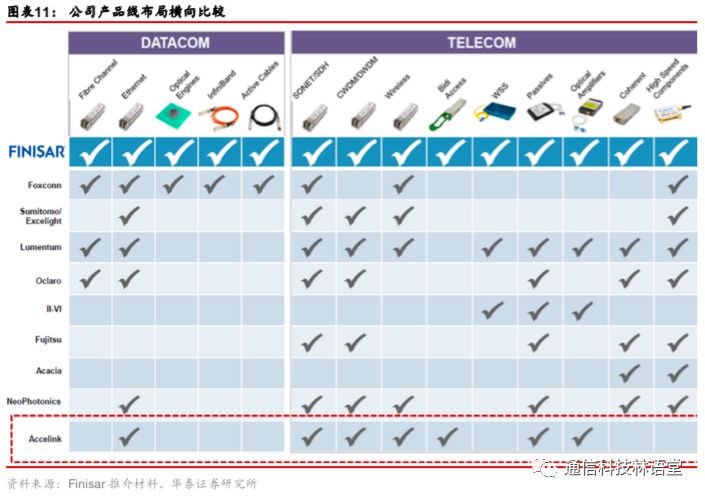

公司产品布局全面,具备从芯片到器件/模块到系统的垂直一体化能力。公司的产品覆盖光有源器件、光无源器件、光模块、子系统,并向行业上游布局光电子芯片。在电信市场领域,公司能够提供包括无线、FTTx、传输等多个应用场景之下的产品。从产品种类覆盖方面,仅次于Finisar。

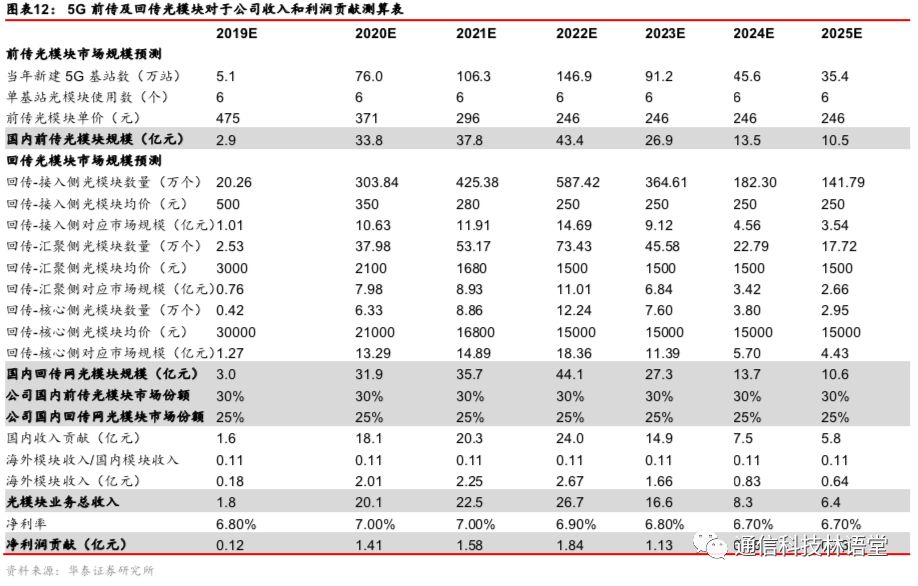

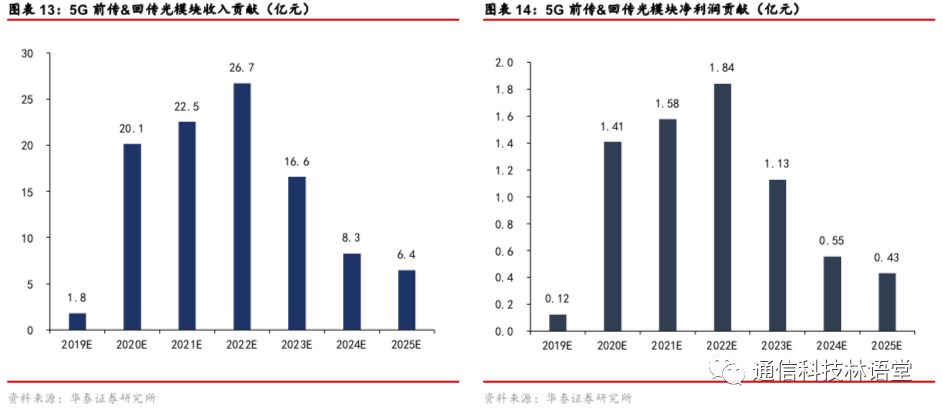

1.4 2020年有望成为5G建设驱动下公司业绩弹性最大的一年

根据我们的模型测算,我国面向5G前传及回传应用的光模块市场规模(2019年~2025年)为251亿元。划分到具体年份,2019年由于5G规模商用尚未启动,5G光模块主要满足试验网应用需求。2020年,伴随着5G正式商用,光模块市场将开始起量,并带动公司相关业务收入提升。基于现有模型,

我们预计5G将在2022年达到建设高峰,前传及回传光模块贡献收入26.7亿,贡献净利润1.84亿。需要指出的是,从收入和净利润增速来看,2020年将是业绩弹性最大的一年。

1.5 独特的产业地位是公司核心竞争力之一

我们认为公司的核心竞争力体现在两方面:1)独特的产业链地位;2)公司依托其产业链地位,多年来同院校以及科研单位联合完成了多项重大科研课题,在这一过程中积累下来的科研成果孕育着尚未变现的价值。

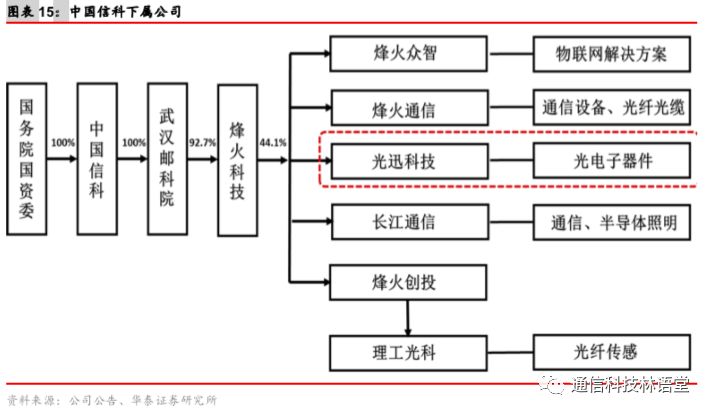

从股东结构的角度看公司产业链地位。

公司实际控制人为国务院国资委,间接控股股东为武汉邮电科学研究院(简称武邮院),控股股东为中国信科。武邮院是中国光通信的发源地,我国第一根光纤于此诞生,同时也是国内唯一集光通信三大战略技术(通信系统、光纤光缆、光电器件)的研究、开发、生产和销售为一体的科研和产业实体。武邮院在光纤通信领域具有深厚的研发实力,几乎承担了从“六五”到“十五”期间所有国家重点科技攻关项目中关于光纤通信方面的研究课题,并设立“新一代光纤通信技术和网络企业国家重点实验室”等一系列创新中心。武邮院旗下拥有包括光迅科技、烽火通信、理工光科、长江通信在内的多家上市公司,资产规模逾百亿。其中光迅科技是武邮院布局光电子器件的主体,在集团通信业务产业链中的定位是担任强化我国基础光器件研发生产能力的任务。

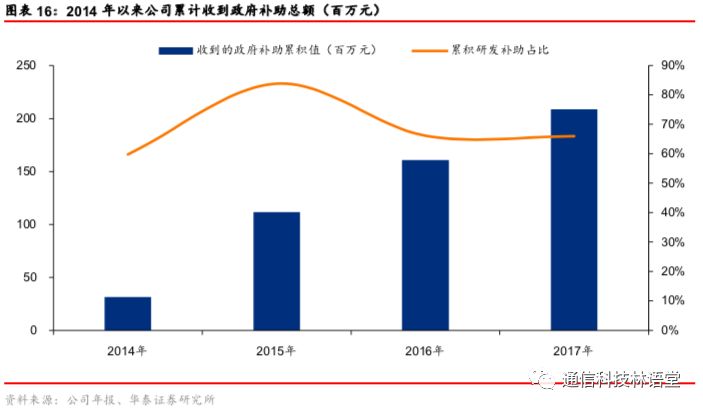

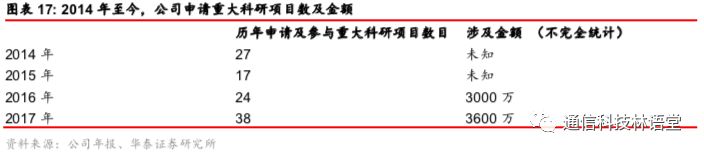

从政府补助的总量和结构看公司产业链地位。政府补助一般是指企业从政府无偿取得的货币性资产或非货币性资产,但不包括政府作为所有者投入的资本。我国目前主要的政府补助包括财政贴息、研究开发补贴、政策性补贴等。我们认为一个企业所获得政府补助的多少以及结构在一定程度上是企业产业链地位的体现。政府补助总量上,我们测算2014年~2017年间公司累计获得政府补助2.1亿,远高于同行业其他公司。此外在政府补助的结构上,大部分为研发项目补助,我们测算这个比例大约在66%,即公司自2014年以来获得的政府补助中大约有1.39亿为项目研发补助。公司自上市以来先后参与了多项国家重点科研项目(国家863计划等),并于2017年获得国家科学技术进步二等奖(获奖项目为《光网络用光分路器芯片及阵列波导光栅芯片关键技术及产业化》)。

我们认为,高校和科研院所是我国科技领域的重要一环,在某种程度上代表着我国科学技术的最高水平。公司多年来通过项目联合开发积累了大量的科研成果,这些科研成果的孕育着尚未变现的价值

。

1.6 数通高速光模块布局有望打造新增长极并带来产品结构的改善

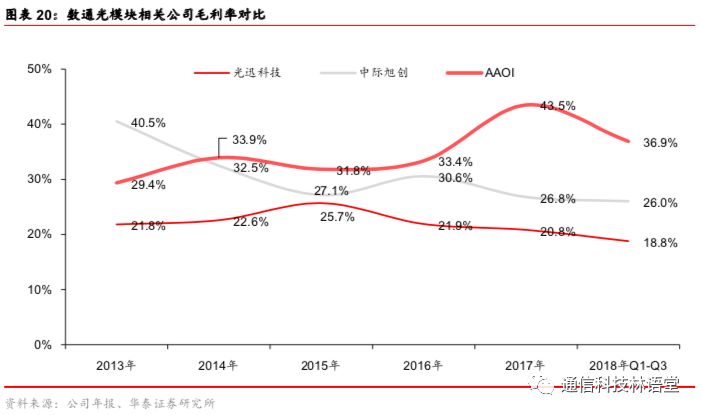

数通高速产品有望带来公司产品结构的优化并推动综合毛利率改善。当前公司相关产品主要用于电信市场,2018年前三季度公司综合毛利率为18.8%,低于数通市场相关公司毛利率。我们认为新产品的布局有望优化公司产品结构,推动其综合毛利率改善。

1.7 芯片布局有望提升公司差异化服务能力和产品的横向扩展能力

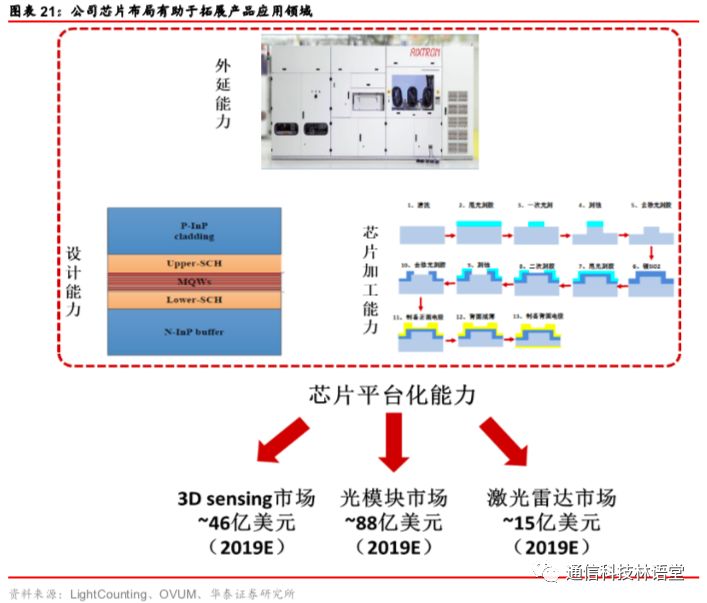

我们认为公司在光芯片领域的布局有望打造差异化服务能力以及业务横向拓展的能力。我们认为公司在光芯片领域的布局有望打造差异化服务能力,为下游客户进行定制化产品的开发,进而提升与客户之间的粘性。在此基础上我们认为光芯片对于公司的意义不仅仅局限于产品层面,它更是一种平台化的能力,这有助于帮助公司将产品从光通信领域向消费电子(3D sensing)、激光雷达、家庭应用(高清电视转接器)进行拓展。

此外,从成本端来看,以100G CWDM4光模块为例,光芯片(25G 激光器+探测器)在物料成本中的占比达到43%。公司高速光芯片主要通过外购获得,是公司的主要成本项,未来如果公司光芯片顺利实现稳定量产,有望带来成本端的改善。

1.8 估值:研发视角下的价值重估

我们认为新产品的研发能力是优秀的光模块企业所需具备的核心竞争力之一,研发的投入短期内会对公司的利润产生侵蚀,但却奠定了一个企业长期成长的基础。横向比较A股上市相关光器件公司的累积研发投入和研发人员占比,可以看到光迅科技在累积研发投入和研发人员占比上都处于行业前列的地位,2014年~2017年间公司累积研发费用达到12.54亿元,远高于行业其他企业。研发人员占比上,截止2017年公司研发人员占公司总人数的比重为16.81%,仅次于中际旭创的17.53%。

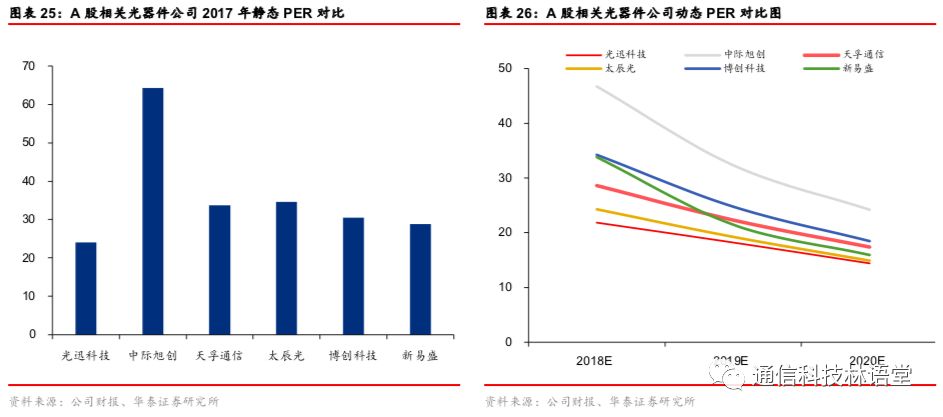

站在企业长期发展的角度来看,我们认为研发费用的价值应该重估,为此我们参照wind的定义,选取PER指标对于A股上市相关光器件进行重估。PER的定义为公司市值/(净利润+研发费用)。在此定义之下,我们计算了相关公司2017年静态的PER数值,如下图所示,从中可以看到,在可比公司之中光迅科技的PER静态值为23.69,处于可比公司中较低的水平。进一步,我们以市场一致预期为参考,计算了当前市值下对应2018~2020年相关公司动态的PER数值,如下图所示。