文 兴证策略及多行业

★

策略:无论是从产业逻辑、事件催化以及市场结构来看,电动汽车板块无疑是目前时间点上性价比较高的投资机会

——目前时间点上,我们短期更看好三季度开始地方集中采购对客车订单的加速落地,同时四季度还有多款新能源乘用车上市,也将为产业链带来利好影响。——此外,此前涨势较猛的上游资源端以及中下游龙头均出现一定程度调整,筹码相对来说比较分散,目前时间点上也非常适合关注。

★

电新:成功狙击行情拐点的前提是预判产销数据,月度产销数据的增速拐点与月度行情紧密相关

——电动汽车

8

月将有望迎来两层拐点:

1

)产销数据拐点,客车受地方集中采购启动影响加速放量;

2

)政策拐点,

8

月底之前“双积分”政策落地后将消除市场不确定性带来的估值压制。

★

有色:继续坚定看好新能源

——碳酸锂:需求加速,价格有望突破前期高点。进入

8

月后,电动车产销数据或现拐点,碳酸锂下半年产能有望释放,但整体处于紧平衡状态。

——钴:钴价有望重回强势,继续坚定看好。烟台凯实环保限产,周末开始停产。中矿(赣州)钴业生产车间起火,钴原材料供应紧张。

★

汽车:从终端整车角度看行业未来发展

——未来一两年内乘用车的放量主要以

A00

车型为主,我们认为

A00

放量的持续性和幅度会超预期。

——商用车,主要是客车,会呈现稳定增长的态势。宇通经过了上半年悲观预期的消化,明年盈利增长有望高于行业水平。

★

化工:锂电材料龙头强者恒强

——新能源汽车持续增长、客车持续放量带动锂电材料需求。下游驱动上游集中度提升,锂电材料混乱竞争中强者恒强格局凸显,龙头企业分享增量市场。

锂电材料环比持续改善得到印证,并且将持续增长。

★

机械:

锂电设备景气未央,强者恒强

——短期来看,

8

月地方开始对客车集中采购,下半年终端新能源汽车高增长持续。新能源汽车渗透率快速提升,对动力电池需求旺盛。

——从中长期来看产业发展趋势清晰,

1

)锂电设备国内需求高增长确定,海外需求起来能大大延长行业景气周期;

2

)而国内电池企业提升设备自动化率的进程远没有结束,且行业跟随下游分化,龙头设备企业份额持续提升。

策略 王德伦/王亦奕

短期内指数风险较小,优先寻找性价比高的结构性机会。

首先从市场来看,我们认为短期内指数风险较小,虽然在触及

3300

后可能出现调整,但由于“存量博弈格局尚未打破”,且“经济及流动性仍维持平稳”,因此“不需过度惊慌,反而应趁着调整窗口布局”。本周市场强势的反弹也验证了我们的判断,而在目前这个风险偏好提升的窗口下,建议继续寻找性价比高的结构性机会。

无论是从产业逻辑、事件催化以及市场结构来看,电动汽车板块无疑是目前时间点上性价比较高的投资机会。

其次,目前时点来看,我们比较推荐的高性价比的机会主要有两类,一类是我们

8

月初开始建议大家关注的红旗招展下政策类的主题性机会,例如国企改革、供给侧改革等最近表现不错;另一类就是产业性的结构性机会,就是我们今天主要讨论的电动汽车板块。产业性的机会跟政策类机会的机会不同,我们更看重的是行业产销拐点等数据方面的边际变化,相对投资者来说可以更好的把握追踪。

6

月份的时候我们也和电新、汽车等行业一起推过电动汽车,当时主要基于电动汽车年内的初始放量。目前时间点上,我们短期更看好三季度开始地方集中采购对客车订单的加速落地,同时四季度还有多款新能源乘用车上市,也将为产业链带来利好影响。此外,此前涨势较猛的上游资源端以及中下游龙头均出现一定程度调整,筹码相对来说比较分散,目前时间点上也非常适合关注。

电新 苏晨

兴业电新团队准确判断电动汽车板块的两次行情拐点,一次是

2

月底

3

月初的“三重底”

(

2

月初明确判断),一次是

6

月中旬“全球大周期”(

5

月底《端午节献礼》明确阐述逻辑以及时点判断),

成功狙击行情拐点的前提是预判产销数据,月度产销数据的增速拐点与月度行情紧密相关

。

我们判断,今年产业的产销具有确定性的三次边际拐点

:第一次是

3

月份,

A00

放量带动数据同比环比拐点,但

4-5

月客车和物流车并没有接力,导致增速回归;第二次是

6

月份,客车、物流车初始年内放量带动,乘用车略有放缓,整体数据宣布进入“蜜月期”;第三次,也是即将到来的一次,

8

月份,地方集中采购客车启动,“采购

+

交货”持续到年底。

电动汽车中长期的逻辑毫无疑问,我们对短期行情判断,

8

月将有望迎来两层拐点

:(

1

)产销数据拐点,客车受地方集中采购启动影响加速放量,乘用车下半年新车型继续推动;(

2

)政策拐点,

7

月至今的板块行情受“双积分”政策的市场传闻压制,风险偏好急剧降低,“双积分”政策执行时间对产业不会有明显的影响,预计

8

月底之前“双积分”政策落地后将消除市场不确定性带来的估值压制。

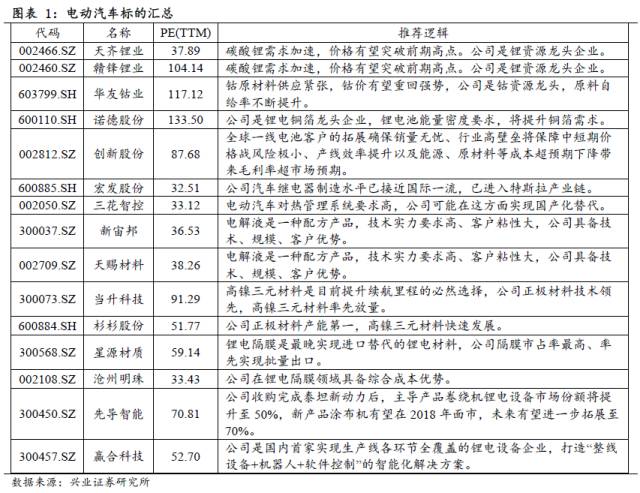

选股仍是两条主线

:(

1

)上游资源不降价环节:天齐锂业、赣锋锂业、华友钴业、诺德股份等;(

2

)全球主流供应链:创新股份、宏发股份、三花智控、国轩高科等。

近期我们独家推荐品种

#

创新股份

#

屡创新高,我们再次重申观点,创新股份(上海恩捷)具有极强的技术、产品、客户优势,未来新产品推出以及国内外一线客户持续拓展将成为长期驱动力,我们相信市场对公司“量”、“价”、“毛利率”的担忧将在未来两年被证明是过度悲观,全球一线电池客户的拓展确保销量无忧、行业高壁垒将保障中短期价格战风险极小、产线效率提升以及能源、原材料等成本超预期下降带来毛利率超市场预期。坚定推荐!

有色 邱祖学

继续坚定看好新能源

一、碳酸锂:需求加速,价格有望突破前期高点

需求端加速:进入

8

月后,产销数据拐点

,客车受地方集中采购启动影响加速放量,乘用车下半年新车型继续推动,这对碳酸锂需求的拉动作用非常明显。同时下半年多款乘用车进入销售和物流车都开始逐渐放量,对碳酸锂的需求拉动作用非常明显。电动汽车的全球化趋势确立,海外需求我们判断未来几年将加速,包括宝马、奔驰、福特等大型传统车企均公布了未来电动汽车发展战略,

2017

年全球锂电池下游需求仍保持

15%

以上的增速。

供给端:下半年产能有望释放,但整体处于紧平衡状态。

今年上半年基本没有新增释放产能,海外赣锋

MT

项目、银河资源的

Cattlin

矿山虽已出矿但低于预期,同时面临与国内锂盐厂的产线磨合,因此整体上今年碳酸锂供给端的产能释放预期有待修复。但下半年有望缓解,特别是赣锋产能线与矿石的磨合,产能有望逐渐提升,但考虑到下半年需求的增长,未来依然是处于紧平衡的状态。

碳酸锂价格有望突破前期高点

:碳酸锂有其特殊性下游库存普遍很低,即使是阶段性不足也可能会引发价格加剧波动,因此在下游需求环比继续大幅增长的情况下,价格有望突破

2016

年

17

万元

/

吨高点。

二、钴:钴价有望重回强势,继续坚定看好

1

、烟台凯实环保限产,周末开始停产

:由于国家环评小组入住山东,公司计划

18

日起开始停止金属钴的生产,预计停产时间超过

40

天。环保限产是表象,实际上电钴业务由于国内外加工倒挂已经出现了亏损,因此未来凯实停产的时间可能超预期,该公司从

7

月开始也停止了硫酸钴产品的生产。

2

、中矿(赣州)钴业生产车间起火,钴原材料供应紧张

:本周二国内中矿(赣州)钴业生产车间发生火灾,现已全部停产检查。该公司年产氯化钴近

2500

吨,四氧化三钴

1000

吨,预计停产时间将超过

30

天,我们判断未来一段时间钴原材料将持续紧张。

3

、传统旺季叠加

iPhone8

发布,行业将迎来库存需求

:四季度是传统消费电子旺季,同时

9

月份苹果将发布新款手机,行业即将进入需求旺季。同时由于双电芯未来将提升单台手机钴使用量

30%

,未来两年内钴酸锂的需求增速有望从目前的

3%

提升至

8%-9%

。

4

、坚定看好新能源,拥抱钴、锂板块。

继续推荐华友钴业、洛阳钼业、天齐锂业和赣锋锂业。

汽车 王冠桥

从终端整车角度看行业未来发展

主要有两条线,乘用车和商用车(主要是客车)。

对于乘用车,我们认为市场不用太在意每个月环比和同比的数据,应该更重视中长期的产业变化。

无论是政策层面还是主机厂层面,中资品牌和合资品牌都把新能源汽车作为发展战略,行业中长期的确定性提升。未来一两年内乘用车的放量主要以

A00

车型为主,我们认为

A00

放量的持续性和幅度会超预期。虽然大家觉得

A00

车型技术含量不高,但是从主机厂冲量和响应“双积分”政策,以及车厂做的战略决策来看,可以看出未来一两年主要销量将由

A00

车型贡献。

8

月

22

日,福特拟与众泰成立合资公司,比亚迪也表示,明年小型的电动汽车会成为比亚迪的重点产品。长城、福特、比亚迪都开始储备

A00

级产品,为了明后年满足“双积分”要求。所以,我们认为

A00

车型放量的持续性和幅度都会超市场预期。

整个

A

级以上的车型,可能会有一些纯电动车型,但是更多的是插电式,未来插电式可能是燃油车的高配版本。对主机厂来说,会有多个产品线,

A00

车型用来冲量赚积分,纯电动车型会以