点击上方

蓝字关注

美股情报局

,获取一手美股投研情报,助你每日掌握美股先机

。

。

编者按:令资金感到犹豫的原因,不仅是2023财年的业绩指引,还有掩盖在强劲数据背后的一点小小隐忧。详情>>

编辑:Desmond

周五,美联储青睐的重磅通胀指标继续降温,数据显示美国12月核心PCE物价指数同比增长4.4%,创下自2021年底以来最低增速。

疫情冲击叠加包括美联储在内,全球央行的“大撒币”,使得医药行业不仅在基本面上备受关注,而且也吃下了一波流动性超级大宽松的红利。

拥有新冠相关药物研发和制造能力,并且已经推出相关产品的辉瑞,也自然在这一过程中,被资金“用脚投票”,在2020~2021年这段时间,一度实现股价的翻倍。

但在后市中,市场共识开始分化:疫情冲击消退的预期,美联储加息造成的资金面收紧……诸多原因压抑了这家头部药企的估值,其股价至今回落了超过20%。

行情来源:

华盛证券

2022~2023年,中国市场对防疫政策的边际调整,更是强化了疫情冲击消退的逻辑。于是辉瑞的2022FY业绩,才显得如此特殊且重要。在业绩公布之前,甚至还出现了一些颇具阴谋论色彩的传闻,也从侧面反映了此次业绩的潜在影响之大。

美东时间2023年1月31日,辉瑞如约公布了2022FY业绩。

不出所料,业绩乍看之下非常亮眼,但2023FY的指引却差强人意。于是,辉瑞在隔夜美股盘中仅上涨1.4%,略微跑输标普500指数的1.46%。从业绩数据上看,令资金感到犹豫的原因,或许不仅仅是2023年的业绩指引,还有掩盖在强劲数据背后的一点小小的隐忧。

下面一起来深入财务数据,从基本面维度,解构一下这次的绩后股价走势。

划重点

◆利润创纪录,而利润率稍弱

◆疫情冲击减退概率大,公司自己预期业绩下行

◆但仍是价值投资、股息投资策略的优质标的

◆需要关注疫情冲击幅度、美联储如何推出加息等因素

01

利润表的A、B两面——赢了,但没完全赢

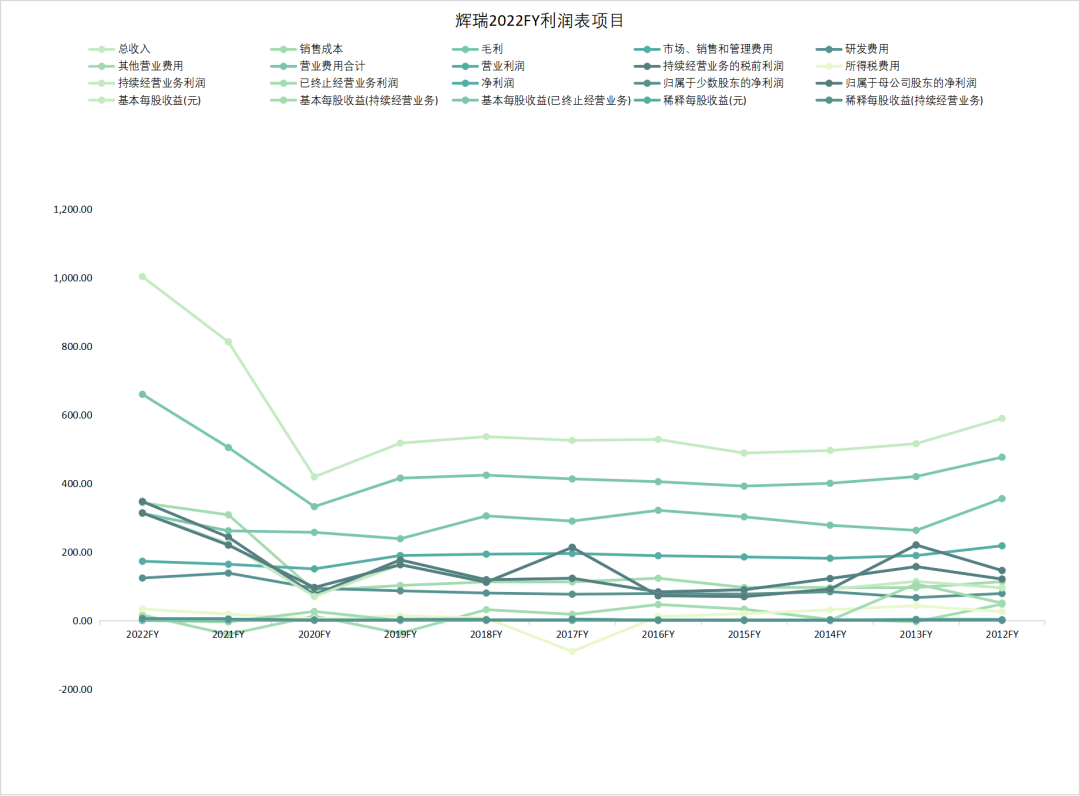

当期营收同比增加23.43%至1003.3亿美元(约合人民币6919亿元),符合市场预期;净利润则是增加42.84%至13.72亿美元;经调整后每股收益6.58美元,同比大增62%。其他关键信息还包括:毛利润实现659.86亿美元,同比增加30.75%、营业利润实现347.27亿美元,同比增加42.84%。

从绝对值上看,以上项目均创下公司有史以来的最高记录。

但反应在比率上,2022FY辉瑞毛利率录得65.77%,为公司史上次低。

此外,市场、销售和管理费用率下降至17.23%,研发费用率下降至12.34%,以至于营业费用率下降至31.16%。这三个项目都创下了历史新低。

就普遍理论而言,企业毛利率越高,反映其“赚钱”能力越强。而对医药消费类上市公司来说,高毛利率往往反映其产品稀缺性,或研发水平、行业地位等能力维度,最终会影响利润率和负债率。而在市场竞争当中,面对一个有明确时间窗口期、竞争对手和潜在替代技术路径众多的赛道,想要占领市场,药企就无法避开“砸钱”这个环节。

这也是为何销售成本、营业费用合计占辉瑞成本端的65%+。而这几项成本的压缩,使得2022FY公司净利率最终达到了历史高位。

但话又说回来。

历史净利润高点出现在2013FY。2022FY净利率很好看,却不是最好看的一次。

再从特定业务上看。2022FY,辉瑞的新冠疫苗实现营业收入378.06亿美元,同比上涨3%;新冠口服药Paxlovid收入189.33亿美元。

二者占营收比重达到56.55%。

2021~2022年新冠疫情席卷全球,如果从特定市场角度看,变异毒株对供应链持续冲击。回顾2020~2022年这段时间,辉瑞的新冠相关产品,是市场最关注的明星产品之一。

然而,最近疫情冲击开始有明显边际松动的迹象,如果后续新冠疫情对全球供应链冲击减退,市场对相关药品的需求也会随之下降。

所以从利润率角度看,2022FY这个绝佳的窗口期,辉瑞抓住了,但可能没有充分抓住。

叠加2023FY行业情况和辉瑞自身业绩的展望,投资者的情绪或许会进一步削弱。

02

2023FY业绩指引下调,但分析师依旧看好

辉瑞自己的财报中,确实反映了业绩回落的预期。针对2023FY,辉瑞预测营收将从2022年的1000亿美元的关口,下降至670亿-710亿美元。与之相对应的是经调整每股收益指引为3.25-3.45美元,低于2022年的6.58美元。

针对特定产品,辉瑞预计 2023FY新冠疫苗的销售额为135亿美元,Paxlovid销售额预计为80亿美元,同比将分别下降64.3%和57.74%。

辉瑞自己的业绩指引,显示其2023FY业绩将会大幅下滑,而且下滑幅度甚至低于此前19名机构分析师的一致预期。

但即便如此,分析师对辉瑞的估值,仍然十分有信心。

1)通过其他业务曲线,可以稳定业绩

据媒体报道,对于这些确定的下滑,辉瑞作为一家有着近200年历史的老牌医药巨头,似乎早已做好相应准备。

去年第四季度,辉瑞CEO Albert Bourla就对外公布了一份辉瑞2030年增长计划,这家公司在这份计划中,已经将眼光放在了“后新冠疫情”时代之上,他指出,未来辉瑞公司的收入增长,将会来自于预防和治疗溃疡性结肠炎等疾病的疫苗和相关药物。

2)ROE依旧能打

净资产收益率ROE是“股神”巴菲特最关心的指标之一,2022FY辉瑞的ROE达到32.3%,而同行业平均ROE为18.4%,因此辉瑞的表现可谓十分优秀。

而根据这19名分析师的一致预期,即便业绩可能从2023FY开始大幅下滑,其未来3年的平均ROE,也预计会稳定在15.5%的水平线上下。

这样的ROE已经高于巴菲特的选股标准。

3)过往的高股息表现,稳定资金信心

经调整后每股收益6.58美元,同比大增62%,这对于长期价值投资的股东来说是好事。辉瑞过去10年的股息率一直维持在3%以上,大部分收入都被用以实现公司净资产增长。

鉴于2023FY开始业绩预期大幅下调,市场有声音担心辉瑞的股息能否持续。但从过往表现上看,辉瑞的每股收益和股息十分稳定,且总体处于增长趋势。

4)过往财务状况健康

从2020年开始,辉瑞的净资产不断增加,而负债不断减少,截至2022Q3其差距已经拉大到558.91亿美元,而净资产的价值是其负债总额的2.5倍有余。

而仅现金及等价物这一项,在上期财报中,就能覆盖大约97.66%的债务。

5)现金流折现模型,反映其价格低估44.2%

鉴于辉瑞的稳定性,分析师对辉瑞未来的现金流进行了预测。

带入数据并通过现金流折现模型分析后,结论是辉瑞的公允价格应在79.15美元每股,而目前44.16%美元每股的价格,被低估了44.2%。

03

尾声:接下来需要关注的指标

尽管从隔夜美股的走势上看,辉瑞的股价最终显得不温不火,甚至还略微跑输大盘。但结合当天辉瑞股票的交易量,其背后很可能伴随着十分激烈的多空博弈。

行情来源:

华盛证券

一方面,辉瑞的股价目前貌似很有吸引力。

从股息率、财务健康状况和未来的ROE上看,这家公司作为成熟的大型企业,具有良好的、创造投资回报的能力,适合高股息策略和价值投资。

而且目前辉瑞的PE估值分位,已经来到几乎是历史的底部。

行情来源:

华盛证券

再加上最近公布的多项宏观经济数据,市场的预期,以及美联储官员的表态,在交叉印证美联储放缓加息的可能性,当美元市场退出加息,甚至开始降息的时候,市场充裕的流动性可能会再次冲高股票市场的估值。

相关阅读

:

华盛早报 | 美联储高官暗示5月暂停加息,正大企业国际单日涨幅超250%

此时入场埋伏低估值标的,似乎水到渠成。

但另一方面,业绩从2023FY开始的下滑趋势,带来比较悲观的预期。

此前就有不少分析师,描述了新冠疫情冲击可能持续的逻辑,包括新冠病毒的变异毒株可能会在中国防疫政策边际调整之后,对全球市场带来的新一轮冲击。

现在看来,后续的疫情冲击是否回来、影响的深度和广度如何是未知数;加上辉瑞自己也确认了2023FY的业绩下滑。后续由于基本面倒退,导致估值上涨的确定性下,那些基于新冠疫情逻辑入场的资金,根据目前的形式进行仓位调整,似乎不令人意外。

此外还有资金面轮动的逻辑。

美元、欧元区市场进入衰退的概率在增加,眼下市场导论的主题,不是“是否”进入衰退,而是“何时”以及“多大程度”。

虽然美联储加息放缓,甚至是降息,是2023年的大概率事件,但退出加息的幅度和速度,以及衰退的剧烈程度,将很大程度上决定市场风格的走向。

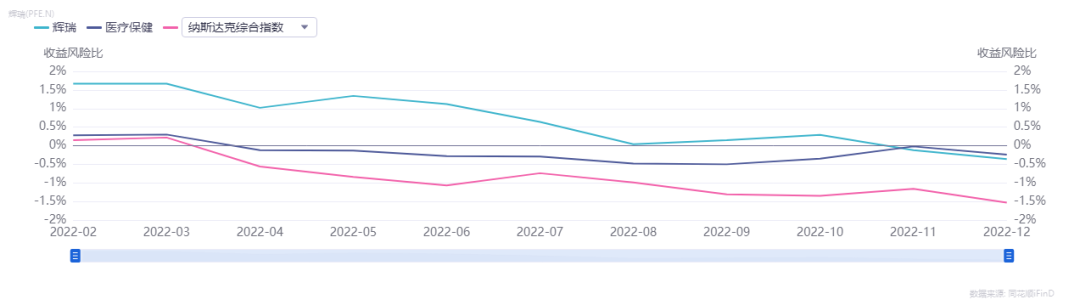

尽管医药行业作为“逆周期”主题,在衰退期间将成为资金避险的港湾,但科技等相关板块也可能受益于流动性宽松等因素下,美观指数的回落以及风险资产的估值反弹。而从收益风险比的情况上看,无论是辉瑞还是其所处的医药板块,弹性略小于纳斯达克指数。

-end-

以上内容不代表华盛的立场,不构成华盛相关的任何投资建议。在做出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业人士意见。