1.电声制造领先企业,全球布局体系完善。

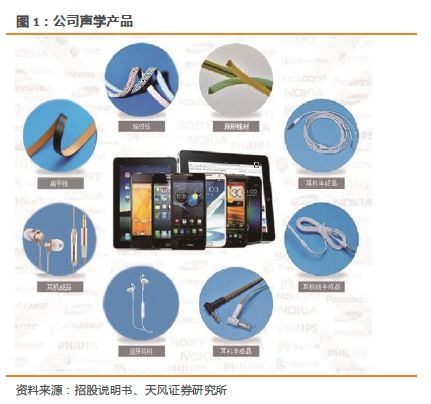

1)瀛通通讯是国内领先的专业从事声学产品、数据线及其他产品的研发、生产和销售的先进制造企业。处于电声元器件行业的中游,主要有声学产品、数据线及其他产品、加工业务三大类板块;2)产品广泛应用于各类型智能终端产品、数码音视频电子产品和其他消费类电子产品等领域,拥有歌尔股份、台湾鸿海、丰达电机、美律实业、正崴、捷普集团等主流优质客户,终端品牌客户主要为苹果、 SONY、飞利浦、Beats、 vivo 等国内外知名品牌。

2.业绩稳步增长,坚定产业转型升级。

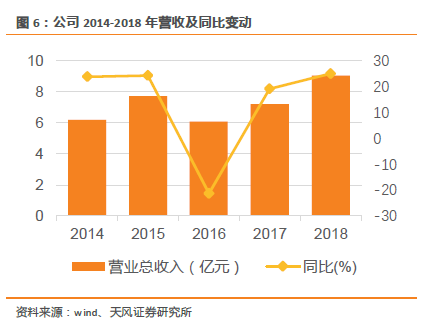

1)公司营收与苹果手机销量关系紧密,主营业务稳步增长。2014-2018营收CAGR为7.79%,2018年公司声学产品销量持续增加,实现营收为9.02亿元,同比增长25.01%;2)产业转型升级处于攻坚阶段,有望加速进入业绩拐点。2014-2018归母净利润CAGR为-13.98%,由于主要原材料/人工成本上升、印度瀛通亏损、产品转型升级投入较多,18年归母净利润6528.95万元,同比下降23.89%;17年毛利率为30.42%,同比下降2.29%,净利率为11.7%,同比下降5.5%;3)持续投入研发,坚定产业转型升级。公司由于声学方面产品主要为耳机线材、耳机半成品等中低端产品,在同比公司中毛利率受影响最大,转型升级成为必然。2017年研发支出为4019万元,同比增长36.25%。2018年成立智能产品事业部,预计研发支出将进一步增大; 4)募投新建产能,规模化效应增强。公司17年上市募投四大项目,18年通过收购代替自建(终止其中两个募投项目),加速实现经济效益,加快产能释放,享受规模化效应。

3.“大声学、大传输”未来发展新布局,股权激励彰显坚定信心。

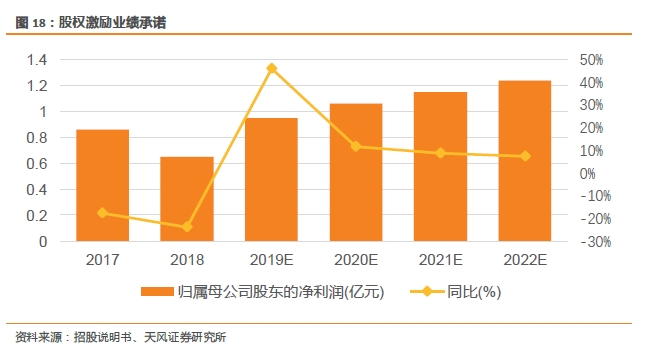

新动能打开新成长空间:1)产业链成熟价格下降+无孔化趋势+潜在众多应用场景持续推动TWS耳机渗透,未来有望成为手机标配,相关电声元器件需求大幅提升;2)智能音箱具有较高的入口价值,2018年全球出货总量达到8620万台,同比增长169%,渗透率空间较大,并且单机电声器件数量相对智能手机翻倍,带动扬声器和麦克风需求进一步增加;3)声学元器件竞争行业格局清晰,公司积极推进产业链垂直整合,延伸下游未来有望进一步深耕客户。18年收购联韵声学,其业绩对赌为2019-2021年扣非并表净利润不低于1700、2150、2400万元;4)股权激励绑定核心骨干,业绩考核以 2018年为基数,2019-2022年净利润增长率分别不低于46%、63%、77%和90%。

4.投资建议

预测2018-2020年公司营收分别为9.02/11.77/14.83亿元, EPS为0.53/0.81/1.07元/股,选取可比公司2019年PE平均值为27.87x,共达电声2019PE=35.2x,给予公司2019年PE=35x,对应目标价28.35元,首次覆盖,给予“买入”评级。

风险提示:并购整合不及预期、研发进程缓慢、原材料价格持续上升、汇率波动风险

1. 瀛通通讯:先进电声元器件制造企业

1.1. 专注电声元器件行业中游制造,全球布局体系完善

瀛通通讯成立于2010年10月,2017年4月在深交所上市,是国内领先的专业从事声学产品、数据线及其他产品的研发、生产和销售的先进制造企业

。公司以各类型微细通讯线材、耳机产品的设计为核心,为客户提供实现声学通讯、数据传输等功能的零组件。公司产品广泛应用于各类型智能终端产品、数码音视频电子产品和其他消费类电子产品等领域。拥有歌尔股份、台湾鸿海、丰达电机、美律实业、正崴、捷普集团等主流优质客户,终端品牌客户主要为苹果、 SONY、飞利浦、Beats、 vivo 等国内外知名品牌。同时,公司致力于新材料、新技术、新设备等方面的开发研究,拥有自主研发专利243项,其中发明专利50项,公司荣获国家高新技术企业、国家知识产权优势企业等。

公司处于电声元器件行业的中游,板块主要分为声学产品、数据线及其他产品、加工业务三大类

。声学产品包括耳机用微细通讯线材(漆包线、耳机线、PU卷线)、数码免提耳机半成品及成品(蓝牙运动、有线头戴、有线耳机、电竞)等电声产品,14-16年耳机半成品和线材占声学营收95%以上;数据线及其他产品包括数据传输线、智能手环半成品、PVC胶粒、极细同轴电缆系列等;加工收入主要为向歌尔股份提供耳机半成品的加工服务。

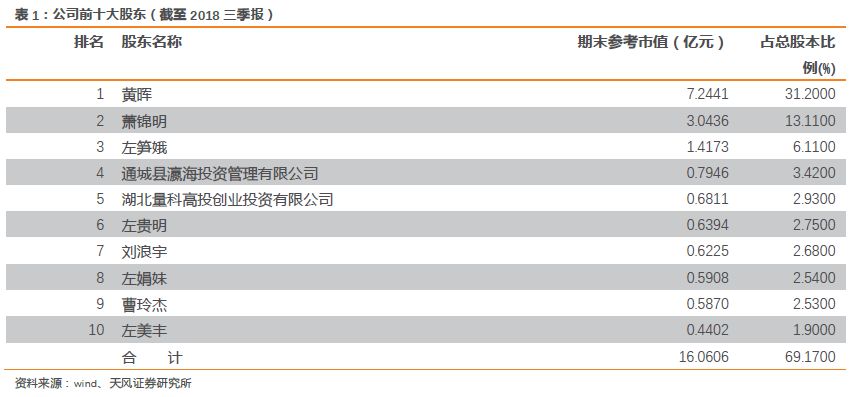

股权结构

:公司实际控制人为黄晖、左笋娥夫妇,截止至2018年三季度,实际控制人共计持有公司37.31%股权,前十大股东持有公司69.17%股权,将于2020年4月解禁。

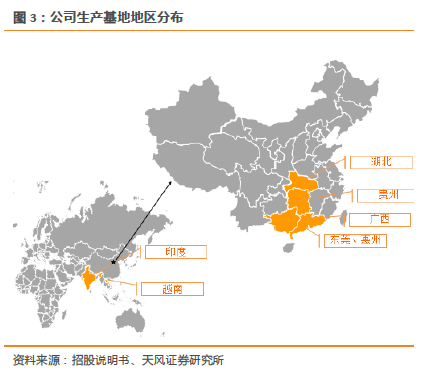

公司结构方面:已形成七大生产基地、十个子公司、五大事业部、四个研发中心、一个管理学院及一个国家实验室的管理布局

。公司不断推进全球化战略,完善电声产品行业的产业布局,旗下有十大子公司(包括收购的联韵声学)、湖北、东莞、广西、惠州、贵州、越南、印度七大生产基地;同时,公司完善经营体系,紧抓研发,体系内有通讯线材事业部、精密制造事业部、耳机事业部、数据线事业部、智能产品事业部五个事业部及东莞、武汉、北京、深圳四个研发中心、一所瀛通管理学院及一个国家实验室。

1.2. 业绩稳步增长,坚定产业升级转型

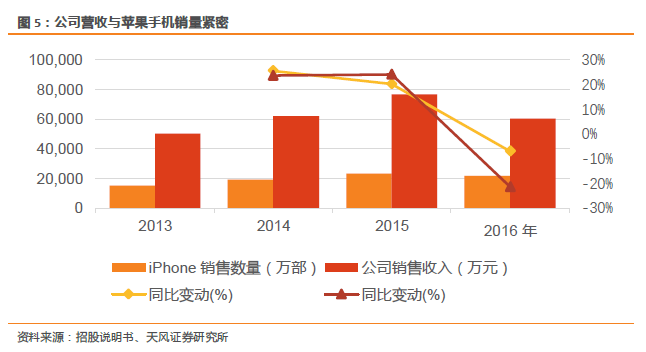

营收与苹果手机销量紧密,主营业务稳步增长。

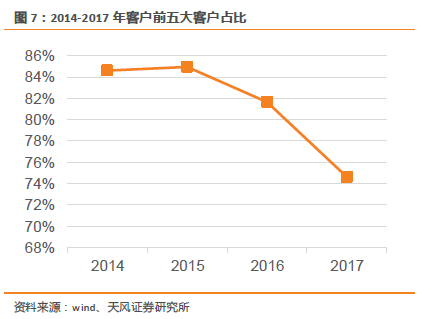

iPhone 耳机及数据线产品的一级供应商主要是台湾鸿海、歌尔股份、丰达电机三家 EMS 厂商,这三家 EMS 厂商为公司主要客户,因此公司销售收入与苹果公司 iPhone 智能手机销售量的变化呈现明显正相关关系。公司2014-2018营收CAGR为7.79%,2018年由于公司声学产品销量持续增加,其中无线蓝牙耳机已大批量生产出货,数码免提耳机销量也同比实现较快增长,18年实现营收9.02亿元,同比增长25.01%。客户结构方面:14年-16年前五大客户占比超80%,17年主要客户包括歌尔(耳机通讯线材、加工)、鸿海(数据传输)、丰达电机(耳机通讯线材)、正崴(耳机半成品)、美律(耳机半成品),17年公司前五大客户营收占比下降,为74.65%,客户集中风险有所降低。

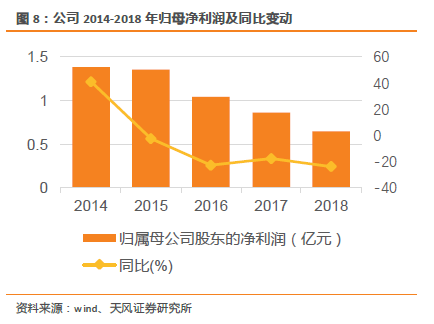

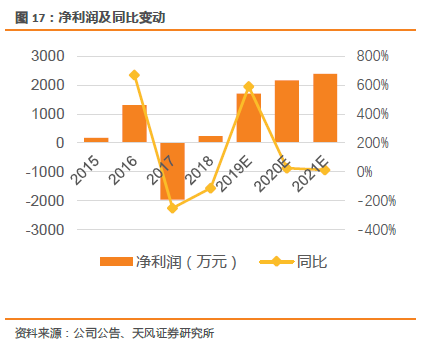

产业转型升级处于攻坚阶段,有望加速进入业绩拐点。

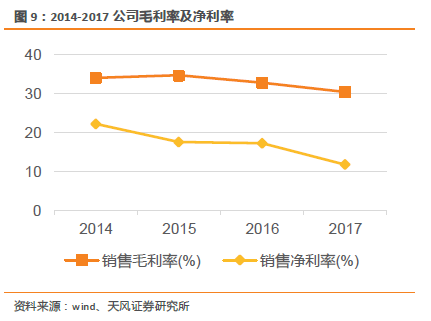

公司2014-2018归母净利润CAGR为-13.98%,2018年由于主要原材料成本上升、人工成本上涨、17年设立的子公司印度瀛通18Q2处于亏损状态、三费提升(产品转型升级投入较多),18年公司全年实现归母净利润6528.95万元,同比下降23.89%。盈利能力方面,2017年毛利率为30.42%,同比下降2.29%,净利率为11.7%,同比下降5.5%。

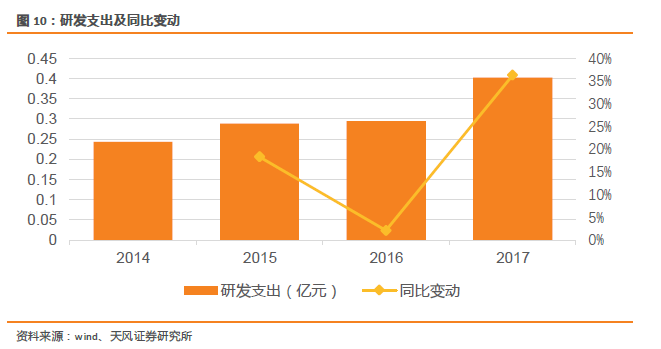

公司持续投入研发,彰显产品转型升级决心。

2017年公司武汉和深圳研发中心陆续投入使用,全年研发支出为4019万元,同比增长36.25%,营收占比为5.57%,且所有研发支出费用化,17年研发人员数量为236人,同比增长49.37%。并且,公司18年不断推进产品转型升级,新成立了智能产品事业部,招揽了较多的研发国际化专业人才,预计18年研发支出进一步增大。

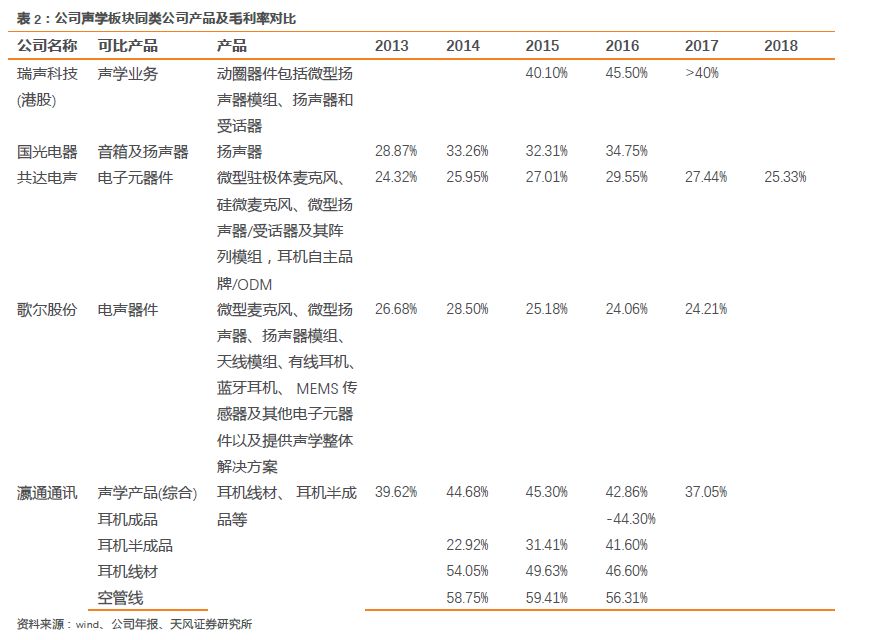

同行对比:

微电声行业国内上市公司有7家:歌尔股份、共达电声、瀛通通讯、国光电器。新三板3家:福建太尔、豪声电子、韩升元;港股有瑞声科技。受制于传统智能手机、电脑等传统下游需求下降、成本上升,微电声行业增速放缓,毛利率下降。微电声公司由于产品、客户结构、所处产业链位置的差异,出现不同程度的营收、归母净利润、盈利能力的变动,公司由于声学方面产品主要为耳机线材、耳机半成品等中低端产品,在同比公司中毛利率受影响最大,转型升级成为必然。

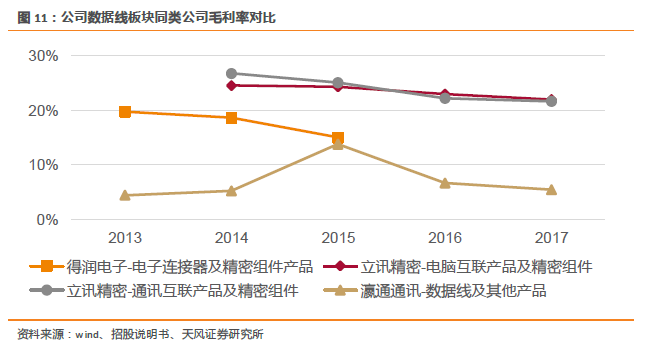

数据线方面:

与公司业务相比的有得润电子的电子连接器及精密组件、立讯精密的电脑及通讯互联产品及精密组件,具体看,数据线与连接器所用工艺、技术等不同,公司该板块毛利率与其他公司有所差异。

1.3. 募投扩产突破生产瓶颈,进一步享受规模化效应

电声元器件属于非标产品,产品种类规格繁多,线材内部结构和具体生产工艺操作上的不同会导致公司设备产能弹性较大,并且,产品具有规模化效应,生产过程中的产能瓶颈主要是人工,因此不存在标准设计产能,2016年公司耳机用通讯线材产量为26930万米、耳机产成品产品为10724万条,数据线1360万条,半成品生产线一直处于满负荷运作状态。公司于17年上市募投四大项目,补充产能,18年通过收购代替自建(终止“便携数码通讯线材技改及扩产项目”和“便携数码耳机建设项目”两个募投项目),加速实现经济效益,未来更加有效满足下游客户需求,享受规模化效应。

2. 谋求转型升级正当时,“大声学、大传输”布局持续推进

2.1. 新动能接棒打开成长空间,看好TWS/智能音箱

新需求接棒,打开行业成长空间

。微电声器件产品主要包括卫星麦克风、微型扬声器、微型受话器、蜂鸣器、拾音器等,一般与智能手机、平板电脑、笔记本电脑、便携式媒体播放器等消费电子产品配套使用,随着国际产业结构的转移,我国已成为全球的微电声器件生产加工中心,自行研制掌握了微电声器件部件到成品的全部生产技术,形成了微电声器件生产工业体系和完善的产业链,目前随着智能手机、平板等传统需求减缓以及基数扩大的影响,微型电声行业增速有所趋缓。然而随着TWS耳机、智能音箱、虚拟现实设备的加速发展,以及高端化微型化的趋势渗透,微电声行业在新动能下成长空间进一步打开,量价齐升逻辑下相关厂商有望受益。

2.1.1. TWS持续渗透,未来有望成为标配

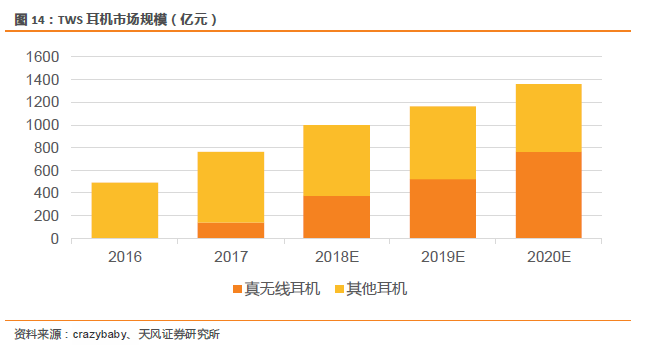

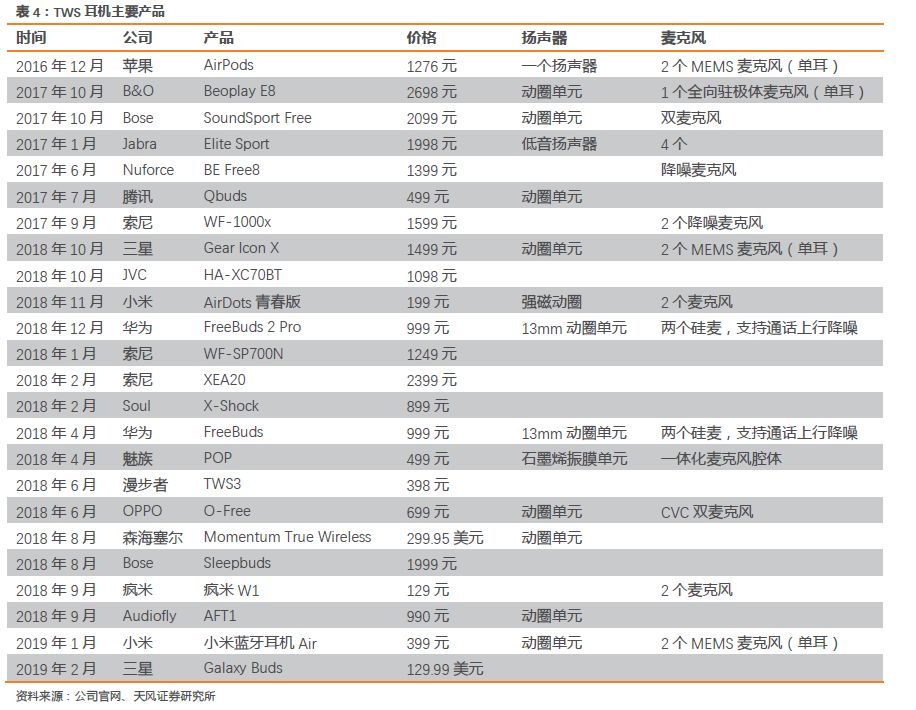

AirPods引爆TWS耳机,众多品牌跟进放量,未来有望成为主流。

2016年苹果发售AirPods引爆了TWS耳机行业,由于较大地改善了客户体验、使用方便,AirPods一推出就成为爆款,开放预定后2小时抢购一空,发货周期一度延迟到6周。 预计2018年AirPods出货量约在2600-2800万,预计2019年AirPods出货量增长80%-90%,有望达到4500万。苹果之后,索尼、B&O、三星、华为、小米等传统耳机厂商及终端手机品牌厂商也迅速跟进,TWS耳机依旧供不应求,华为FreeBuds 2 Pro销售当日全网破万台,小米蓝牙耳机Air首批卖断货,目前官网上有2.9万人预约购买。据GFK,真无线耳机市场在2020年有望达760亿人民币。

无线立体声耳机的竞争优势:

·

快速配对、掉耳概率小

·

强大的续航能、超低功耗:两只耳机互不干扰、可分开使用;且工作时功耗是传统无线芯片的三分之一,

·

立体声的实现:在实现与手机连接的同时双耳机可以直接互相传输信号、互不干扰、接受协调性高

产业链成熟价格下降+无孔化趋势+潜在众多应用场景持续推动TWS耳机渗透,相关电声元器件需求大幅提升

。随着TWS产业链的成熟,售价随着成本的下降而下降,16年苹果推出的AirPods为1276元,17年B&O的Beoplay E8售价2698元,然而到了18年下半年各品牌竞相推出低价TWS耳机,如华为FreeBuds为999元、魅族POP为499元、小米Air399元、低价了加速TWS耳机渗透。并且,各大终端推进无孔化/无线充电,叠加无线耳机潜在的医疗检测等场景应用的发展,TWS耳机有望进一步渗透,成为手机标配,相关电声元器件需求大幅提升。

2.1.2. 智能音箱入口价值凸显,单机微电声器件需求翻倍

智能音箱具有较高的入口价值,主流品牌不断跟进。

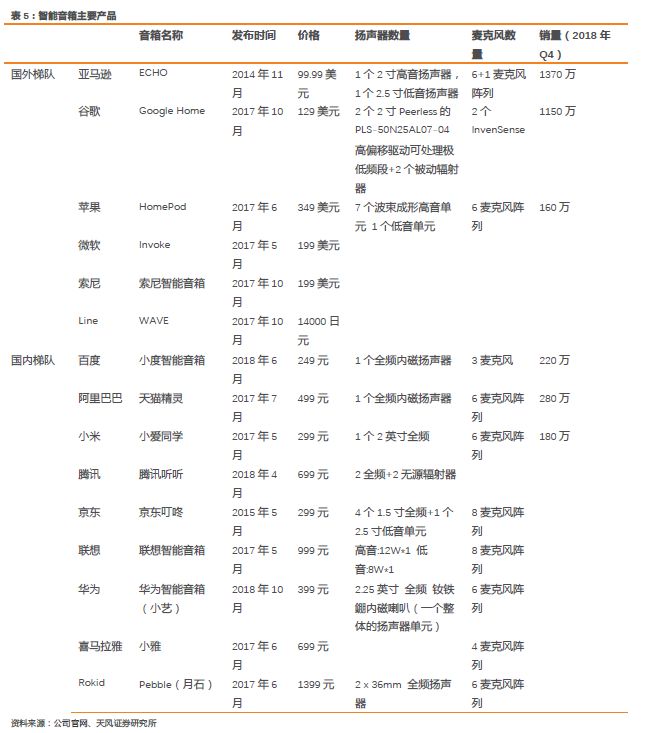

智慧家居将把家庭的安全、娱乐、饮食、健康等 结合起来的一个有机整体,需要有一种便捷、舒适的人机交互方式。机器语言识别已达人类级别,技术进步推动语音助手使用率上升。互联网巨头纷纷布局语音交互硬件产品,音响类产品成主流方案。国外来看,亚马逊最早于2014年推出ECHO,谷歌、苹果、微软、索尼等业余17年发布自家音箱;国内来看,京东最早于15年推出京东叮咚,小米、阿里巴巴、联想、喜马拉雅等于17年跟进,百度、华为于18年推出智能音箱。据Strategy Analytics,2018年全球出货总量达到8620万台,同比增长169%,目前渗透率仍有非常大的提升空间,预计未来出货量有望进一步提升。

智能手机中麦克风和扬声器随着防水、立体声、降噪等升级的趋势下量价不断提升,从最初单机1 MEMS麦克风+1 听筒升级到目前的4 MEMS 麦克风+1 听筒+2 SPK,然而智能音箱的出现进一步拉升麦克风和扬声器的用量,比如亚马逊的ECHO配置1个2寸高音扬声器+1个2.5寸低音扬声器+(6+1)麦克风阵列、京东叮咚配置4个1.5寸全频及1个2.5寸低音单元扬声器+8麦克风阵列,单机用量较智能手机翻倍,随着未来智能音箱的渗透,扬声器和麦克风需求进一步提升。

2.2. 收购联韵声学,积极整合下游有望导入客户

声学元器件蛋糕大,竞争格局清晰

。电声领域扬声器麦克风主要玩家有瑞声科技、歌尔声学、楼氏电子、美律,此外还有奥音、共达电声、国光等。行业呈现几家独大的格局:

-

瑞声科技:声学板块产品主要有微型扬声器模组、扬声器及受话器,公司目前在全球声学器件市场长期稳占第一的市场份额,公司2017年声学零件的产能达到每月1.3亿只,新一代超线性结构平台SLS技术已经在客户端大规模使用;2018H1在市场疲弱的背景下,声学板块实现销售4%的增长。

-

歌尔声学:电声器件业务主要产品为微型麦克风、微型扬声器、扬声器模组、天线模组、有线耳机、无线耳机、MEMS 传感器及其他电子元器件等,据公告,公司在微型麦克风领域占据市场第一位、微型扬声器领域占据市场第二位,在MEMS 麦克风、 MEMS 传感器等领域占据市场领先地位,其2017年电子元器件产量为2.33亿只。

-

楼氏电子:主要负责生产和销售先进的微声、特种元件和人机介面解决方案,在微机电系统、麦克风、扬声器和接收器等在智能手机、平板电脑的运用中具有领先地位。2017年声学板块营收占比86%,实现营收14.31亿美金,累计出货100亿SiSonic MEMS麦克风。

-

美律:旗下涵盖产品:免持听筒、头戴式耳机、无线耳机、扬声器、麦克风及辅听器材和电池模组,是MacBook扬声器的主要供应商,并且是全球少数具备自主开发能力的MEMS Mic厂,产品涵盖Directional MEMS、High performance MEMS等,在MEMS微电声领域拥有丰富的经验。目前公司与立讯不断深化合作,增强声学领域实力(立讯于16年通过昆山联滔收购苏州美特51%的股权,17年2月东莞立讯收购上海美律以及惠州美律,同年9月与台湾美律新设立讯美律,股权占比51%)。

收购联韵声学,产业链垂直整合正当时

。公司于18年8月以1.8亿元的交易对价受让惠州联韵声学100%股权,迈出产业链垂直整合第一步。联韵声学成立于2009年,于2016年登陆新三板,随后于2018年摘牌。联韵声学是一家专业的电声产品生产商,主要产品有扬声器、受话器、MP3/MP4耳机、免提耳机、降噪耳机、数据线、超薄喇叭、集喇叭、受话器、蜂鸣器等产品。公司主要承接 OPPO、联想、TCL、OPPO、摩托罗拉、英华达等移动通信终端厂商耳机 ODM 业务,并拥有 Lyand 和 LyɅnd 自主品牌产品。公司研发创新先行,截止目前共获得中华人民共和国国家知识产权局颁发的专利证书22项,并且,防干扰重低音免提耳机、防水降噪入耳式耳机、改善三频平衡的高保真耳机已被广东省高新技术企业协会评定为广东省高新技术产品。

完全计提金立坏账轻装上阵,业绩对赌彰显发展信心。

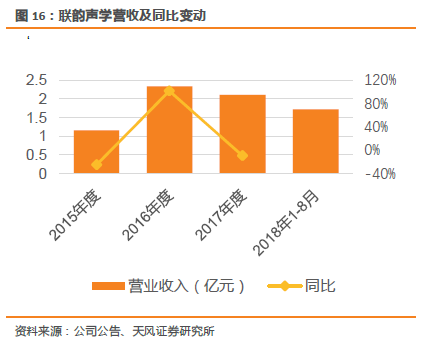

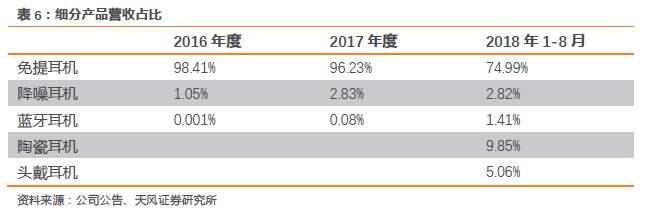

联韵声学2015年-2018年1-8月营业收入分别为1.16亿、2.34亿、2.12亿和1.72亿,从细分产品来看,2017年免提、降噪及蓝牙耳机占营收比分别为96.23%、2.83%、0.08%,并于18年新增陶瓷和头戴耳机两大产品板块;15年-18年1-8月净利润则分别为169万、1304万、-1955万和246万,17年出现亏损主要受客户金立坏账影响(17年营收占比19.59%)。联韵声学客户较集中,2018年1-8月前五大客户占比达91.01%,依次为欧柏精密、耳一号声学、东莞耳一号、华贝电子、诚壹科技。被受让后,公司做出业绩对赌:未来三年(2019年、2020年、2021年)的扣非后并表净利润不低于1700万元、2150万元、2400万元。

蓄力提高研发水平,新建北京研发中心。

继东莞研发中心、武汉研发中心、深圳研发中心投入使用后,2018年5月北京研发中心隆重开业。北京研发中心开业将进一步提高公司的科技创新能力及高新技术产业化能力,提升公司产品的核心竞争力,奠定公司在电声产品领域永续经营的坚实基础。四大研发中心将共同配合公司业务拓展、研发创新、人才引进,围绕耳机成品、耳机线、各类数据线、充电线圈、智能穿戴等系列产品及相关的新材料、新技术和智能装备进行研发。此外,公司拥有高端实验室、研发车间,并与高校及机构积极开展“产学研”合作。引进高素质、高层次人才,提升公司研发水平,推动研发工作机制创新。

加速海外布局,培养本土化团队。

瀛通通讯上市后,加速海外布局进展,实施全球化战略。除越南瀛通外,基于印度未来手机市场潜力巨大,众多优质客户在此设厂,同时人力成本低廉,公司在印度设立控股子公司,主要生产耳机成品及数据线成品,以更好服务现有客户。目前,印度新设工厂已进入投产状态。虽在完善通讯线材及电声产品行业内的全球化产业布局中,业绩暂时不佳。但在海外市场的管理上,公司已通过培养本土化管理团队,已将国内成熟的管理经验、管理模式和企业文化植入到海外子公司,降低了海外子公司运营费用,判断海外子公司初步具备盈利能力。

2.3. 内生外延同步发展,认购惠信基金份额

夯实在“大声学”、“大传输”消费电子领域的竞争优势,实现内生与外延的同步发展

。公司致力成为通讯线材及电声产品行业内一流整体解决方案服务商,于2018年7月19日董事会审议通过《关于认购深圳惠信新兴产业投资基金份额的议案》,拟以自有资金 6000 万元人民币认购深圳智度德信股权投资管理有限公司发起设立的深圳惠信新兴产业投资基金的基金份额。惠信基金总规模为 30 亿元人民币,主要投资于互联网、人工智能、新能源、医疗健康、节能环保以及文娱体育等新兴产业、未来产业以及深圳市政府扶持和鼓励发展的产业的成熟期和高速增长期的企业,主要提供股权投资业务,投资咨询业务,以及为企业提供管理服务业务。

强强联手,有利于未来产业链上下游整合

。通过借鉴专业合作方的投资经验和资源,弥补公司投资人才缺乏的短板。同时,将有助于提高公司的资金使用效率,加快公司的整合产业资源的战略布局步伐。此外,该基金的投资领域与本公司主营业务存在协同关系,该基金的其他有限合伙人国光电器、智度科技与本公司都属于电子行业,有利于公司未来通过该基金平台进行公司产业链的上下游整合。

3. 股权激励绑定核心骨干,彰显公司长线发展信心

股权激励计划包括股票期权激励计划和限制性股票激励计划两部分。其中股票期权激励计划授予200万份,占公司公告日总股本1.63%,激励对象共计100人,首次授予的股票期权的行权价格为18.68元/股;限制性股票激励计划授予357万股,占公告日总股本2.91%,授予对象共计21人,授予价格为9.34元/股。股权激励计划业绩考核指标为:以 2018年净利润为基数,2019 年至2022年公司实现的净利润增长率将分别不低于46%、63%、77%和90%。

4. 投资建议

瀛通通讯是国内领先的专业从事声学产品、数据线及其他产品的研发、生产和销售的先进制造企业,拥有歌尔股份、台湾鸿海、丰达电机、美律实业、正崴、捷普集团等主流优质客户,终端品牌客户主要为苹果、 SONY。未来公司坚定积极走“大声学、大传输”产业升级转型道路,收购耳机ODM+自主品牌厂商联韵声学迈出产业链垂直整合第一步,看好公司全球化产业布局、积极转型下盈利能力的提升及产品线多元化下主流客户的拓展;中长期,看好TWS耳机+智能音箱渗透下公司相关产品板块的业绩增长。根据我们对公司业务推进情况的判断,预测2018-2020年公司营收分别为9.02/11.77/14.83亿元, EPS为0.53/0.81/1.07元/股。

选取可比公司歌尔股份及共达电声,我们看到与公司声学板块产品相似的共达电声2019-2021年预测营收分别为10.46/14.12/19.07亿元,略低于公司预测营收;共达电声和瀛通通讯2018年归母净利润分别为0.65/0.21亿元,2017年毛利率分别为30.42%/27.44%,公司盈利能力也较优于共达电声;但从研发实力来看,公司略低于共达电声,2017年研发人员数量和研发支出占营收比例公司和共达电声分别337/236人、10.13%/5.57%。考虑到2019年可比公司PE均值为27.87x,共达电声PE=35.2x, 以及公司持续投入研发、产业转型升级和TWS耳机+智能音箱渗透下预计公司业绩持续增长,给予公司2019年PE=35x,对应目标价28.35元,首次覆盖,给予“买入”评级。