这几年、特别是今年,地产人都有一个普遍的感觉:

过去的经验不起作用了,不知道行业会向哪里走。

曾经很优秀的房企,突然就把自己卖掉了;之前名不见经传的房企,一跃而为百强、50强。营销部越来越用不上力;投资拿地却成为最热门的部门……“房住不炒”、“只租不售”、“存量时代”、“特色小镇”,新政策、新概念层出不穷,据说每一个都影响深远。

地产行业究竟会向哪里走?

你家房企的命运会如何,你是否应该跳槽?

作为一个地产人,你自己的未来会怎样?你该如何把握自己的命运?

这些问题萦绕在每一个地产人的心头,挥之不去。明源君也试图找到答案。通过拜访众多百强老总、业界大咖,综合各种信息,最近已经有了一些比较成熟的判断。

下面明源君把这些结论分享给所有地产人,希望抛砖引玉、有所启发。

供给端长效机制5年内将出台

短效机制存在时间比想象中长

但仍会逐步退出

▿

明源君认为,目前的调控机制:限购、限贷、限价、地价熔断抽签等等,大都是短效机制。

为什么这么说呢?

因为这些措施都是在打交易本身,而没有涉及到原始的供给和需求。

限购、限贷、限价的时候,房子已经生产出来了,住房需求也已经产生了。限购、限贷只是延缓了需要住房者的购房需求,限价则是让房企卖房的热情减弱。

这些政策合在一起,会让执行这些政策的城市的交易量减少,但原始的需求、供给并没有发生变化。

这中间最典型的表现就是:部分限价城市一二手房的价格出现倒挂。买到新房,到对面的二手中介去挂出来,一转手就能赚几十万。

为什么呢?因为二手市场虽然受限制也很多,但比较而言,更能反映真实的供给和需求。

地价熔断抽签机制也是一样的,熔断并不能增加入市土地的数量,因此也无法改变原始的供给与需求。

不过,这些政策虽然是短效机制,但在长效机制出台前,还是会有短期效果,所以可能将长期存在。明源君的判断,少部分短效政策2018年下半年会放松,大部分可能将维持到2019乃至2020年,才会逐步退出。

说完短效机制,下面明源君来说说,什么样的机制是长效机制?

我们从供给和需求2个角度来看。

从需求侧来看:唯一可能的长效机制,就是大家讨论的比较多的房地产税,但是这个需求侧的长效机制,在供给充足的时候才有用。

为什么呢?

房地产税,是让有3套乃至更多套房的家庭,为持有的房子交税,房子套数越多,后面的房子交的税越多,以此来增加持有成本。

如果房屋供给比较充足,那么房地产税就会迫使房子多的人卖掉房子:

因为,房屋供给充足情况下,房东会彼此竞争。不交或少交房地产税的出租房,比如第2套房、政府等持有的出租房等等,租金可能比较低;而有3套以上房屋的房东,因为要交房地产税,租金不提高会亏本,提高又会租不出去,最后就干脆卖掉房子,不再持有。

但是,现在的情况是:一二线的供给不足,所以租房者根本没有选择权,房东完全可以通过提高房租,把房地产税转嫁给租房者。

所以,明源君认为,要建立真正的长效机制,必须从供给侧着手,在供给比较充足之后,才能考虑需求侧的长效机制。

供给侧可能的长效机制要实现,可以通过以下2步:

第一步,让热点城市的土地供应增加,用以下3个办法:

1、 城市核心地带供应土地的时候,住宅用地所占比例逐渐增加。

要知道过去,过去的土地供应,产业商办等用地要占绝大部分。以深圳为例,下表是深圳近年的土地供应,从2010--2016,住宅土地供应在总的土地供应中所占的比例都很少。

2、 通过容积率调整等,让同样面积的土地能够承载更多人口。

一二线城市的人口是否多了,是否饱和,是一个争论很久的问题。有人曾对比中国和其他国家大城市的人口密集程度,结论是中国的大都市还有增加人口的空间。

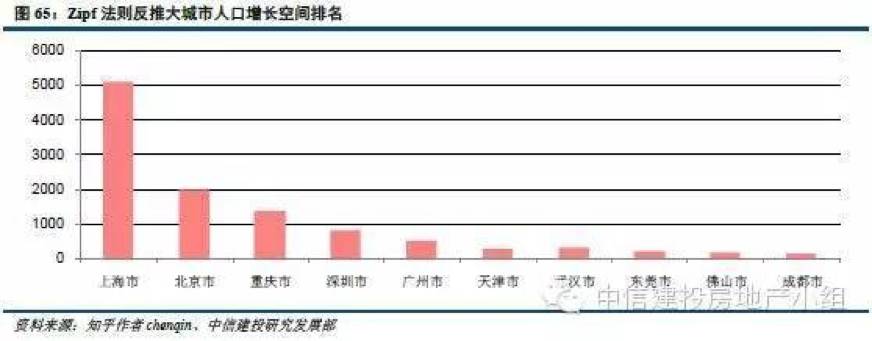

中信建投曾经对此做过一个研究,引用 Zipf法则。 Zipf法则认为,在一个国家,其人口数量排名第二的城市,是排名第一的城市人口的二分之一;排名第三的城市,是排名第一城市人口的三分之一……简要可以理解为一个城市的人口排名和该城市的人口总数的排名应该等于一个固定值……

多个文献显示,美国以及十九世纪的中国和日本,均高度符合Zipf法则。

而用这个法则来计算我国特大城市的人口增长空间,我国人口增长空间排名前十分别为上海、北京、重庆、深圳、广州、天津、武汉、东莞、佛山、成都。如下图所示:

3、变城市土地供应为“城市带土地供应”。也就是说,在都市圈特别是轨道交通所及范围内,统一考虑土地供应的问题,而不是各自为战,自然发展。

第二步,要确保增加的土地供应,变成有效的住宅供应

明源君认为,土地供应增加,并没有解决根本问题。因为如果这些土地上造的房子,有需求的人90%买不起,那么这些供应并没有解决根本问题。

要形成有效需求,有2个方法,这也正是我国许多城市现在在试点的办法:

1、 租购并举。

这是在多地已经开始实施的办法。背后逻辑就是:如果你买不起,那么就让房企、政府、运营企业持有,租给你来解决住房问题,变无效供应为有效供应。

2、 多种所有形式并举。

比如许多地方正在试验的共有产权,自己占一定比例、政府占一定比例,这个也是解决了变买不起的无效供应,为买得起的有效供应的问题。

明源君认为,5年内供给端长效机制会在各城市全面开花。

2017年的百强

会有30家以上被踢出百强排行榜

▿

从2014年到2016年,短短两年间,有20家房企跌出百强,另有16家虽还在百强内,但名次下滑了10名以上;同时,又有22家房企首进百强榜单,另有19家榜单内的房企排名上升 10名以上。

2017年的百强里,3年之前只有1个项目2个项目的,大有人在,他们创造了奇迹。

未来5年,百强争夺战,50强、30强、10强争夺战都将继续。为什么呢?因为马太效应越来越严重了,规模逐渐变成了一切:

1、 规模大可以降低财务成本,降低风险提高利润。

2、 规模大可以广泛布局,降低风险平滑现金流。

……

这样的优势可以再总结100条,随着行业利润率降低,有规模才有利润,有利润才能生存。所以要么做大,要么退出。

当然,在不断扩大规模的过程中,会有风险,甚至可能导致企业倒闭、出售。

明源君认为,未来5年百强排名情况的变化是下面这样的:

有一家房企是第30强,他始终不冒险不上高杠杆,不做大的战略调整。

第一年,有100家房企在冒险,其中20家冲到他前面,他变成50强。

第二年,这20家里有10家垮掉,10家稳定下来,他变成固定的40强。

第三年,和第一年类似的情况发生……

5年之后,这家追求稳定的30强变成60强,实际上他没有做错任何事情,只是有30家房企,从300家冒险的房企里脱颖而出,冲到前面去了……

明源君认为,5年后的百强排行榜,会有超过30家和今天的不一样。

未来可能是6年一个周期

拿地要保证基本利润

不能再打周期的主意了

▿

大家过去已经习惯于3年一个周期。

地拿贵了没关系,等2年房价地价涨了,反而赚钱了。开发慢了也没关系,等10年再开发,光卖地都能赚10倍……

这个逻辑以后可能不行了。因为以后的周期,可能不是3年,而是6年。

如果按6年来算,即使你的财务成本是5,6年也已经是30个点。即使房价上涨了20%,你还是亏了。所以,只有财务成本低于3.5,才能想周期这回事情。

明源君认为,除了财务成本特别低的国企和少数巨头,大多数房企不能再打周期的主意了。

拿地的时候,必须算到能赚钱才能拿,赚得少也可以,而且要尽快开发,不要等待。

做地产的门槛越来越高

利润越来越低

能力不强就会亏本

▿

做地产的门槛,必然是越来越高的。为什么?

在一二线拿到高价地,以前,你可以等几年等到房价普涨,你项目做得再差也能赚钱。

可是现在不行了,你必须有能力,在短期内做出差异化的产品,把土地的价值充分挖掘出来,这对房企的品牌力、产品力、成本力、营销力,都是很大的考验。

而整个行业的利润,必然是越来越低的,现在已经从20%到8%,未来可能更低。为什么呢?

之前房地产赚钱,赚得是3个方面的钱:

1、 城市发展红利,正在逐渐减少。

城市发展了,资源多了,资源聚集的地方的土地自然贵了。修通地铁那天,沿途房子每平方贵几千是正常的。

而明源君认为,随着城市化率越来越高,大家对城市化红利的认识越来越充分,凡是有红利的地方争抢都很厉害,红利也就越来越少。

2、 货币超发红利,正越来越少。

房企是用少量的钱撬动了整个项目的,货币超发以后,项目对应的货币总量增加了,这部分钱就被房企赚到了。

举例来说,一个价值30亿的项目,房企自己出的钱可能是3亿。等几年货币超发以后,项目价值变成50亿,房企卖掉项目得到50亿,除去原来的价值,就赚10亿,虽然货币贬值,但这10亿可能也相当于原来的6亿,是本金的2倍。

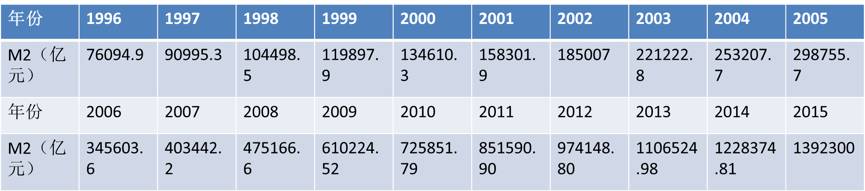

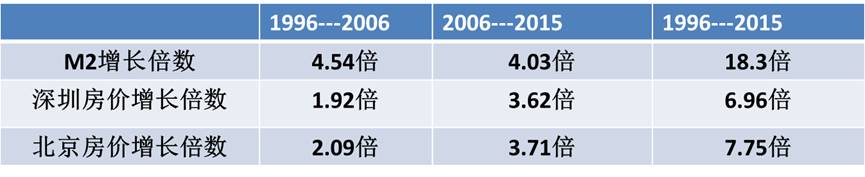

大家和明源君一起来看下中国的M2从1996--2015这20年的变化。

下面我们对比来看房价的变化,红利有多少,大家心里明白。

不过这几年,我国的货币超发放缓了,所以这部分红利也减少了。

3、 人口带来的供需红利,也正逐渐减弱。

人口向一二线聚集,带来供需矛盾和房价上涨。但是因为中国整体人口增加在放缓,而限购未来将存在一段时间,所以人口聚集不能完全转化成购买,所以这部分红利也在减弱。

以上3种红利都在减弱,房地产的利润也就越来越低了,而低利润又对房企能力提出了反要求:如果产品力、成本力等能力不强,一着不慎就可能会亏本。

从发展中市场到相对成熟市场

低风险收租模式成为一种选择

▿

未来5年,会有一种大家现在看不懂的情况发生:

部分房企将放弃开发模式,改为收租模式,以收租为主要业务,而不再以修楼卖楼为主要业务。

为什么会出现这种情况?因为以下3个原因:

1、 部分房企富二代上位,开始厌恶风险,变得保守,不愿意再从事高风险经营,只想守成。

2、 地产金融化越来越成熟,通过经营收租,然后打包成金融产品变现或者上市,越来越容易。

3、 开发业务利润越来越低。如果“收租+金融化”做得好,利润不一定比开发低。

地产前10强将占据

50%的市场份额

▿

前面已经分析了马太效应、强者愈强的各种原因。像这样发展下去,明源君相信,5年以后,地产前10强将占据50%的市场份额。

而现在许多小房企的员工,也将在不断的收、并购中,成为地产前10强的员工。

都市圈轨道交通进一步发展

土地价值进一步细分

物理距离将不是唯一因素

▿

下面这张图是日本东京都一个半小时的城市通勤圈,可以看到,其物理距离是60公里。

明源君认为,随着我国一些都市圈轨道交通的快速发展,未来50公里距离和30公里距离的2个区域之间,可能将没有本质区别,其价格差会缩小。

而从另一个角度来讲,距离城市中心距离相同的2个地区,如果一个有自己的产业,另一个没有,房价将产生本质区别。

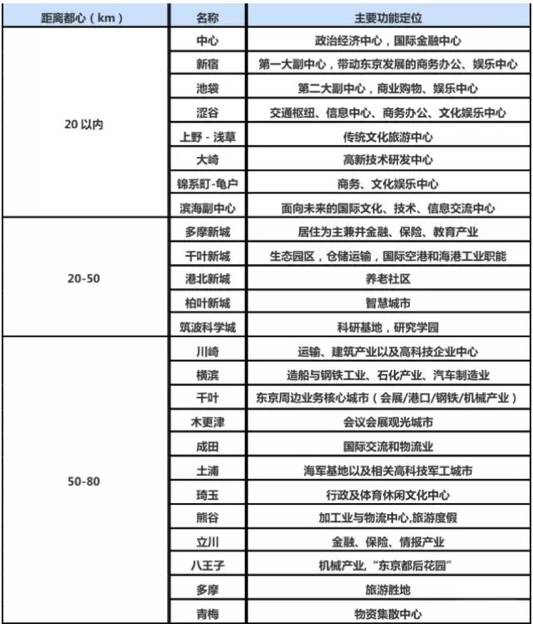

我们可以看下东京都附近的各个区域的产业分布情况。

大家注意到没有,东京都附近这些区域,几乎每个地方都有自己独特的定位。

而少数没有独特定位的地方,房价只是同样距离区域的1/2。

从开发商到城市运营商

小镇模式渐成主流

▿

从理论上来看,城市运营商本来早就应该成为房企首选的,理由有以下一些:

1、 能充分享受城市化红利的,就是城市运营商

地产开发商买一块地,要考虑周围是否有好的规划、好的配套,没有好的规划、配套,将来不好卖无法溢价,而有好的规划配套的土地又卖得很贵,不容易抢到。如果买到贵的土地,又碰到周期的底部,风险就很大。

而对于城市运营商来说,虽然进入的区域许多需要从头建设,周期比较长,但是一切的规模、配套都在自己的掌握之中,所有的红利归自己所有,几乎没有什么风险。

2、 每个城市,都需要自己的城市运营商

2、 每个城市,都需要自己的城市运营商

眼下,城镇化的发展到了另一个关键时期。重住宅、轻配套、缺产业以及摊大饼式的不断外扩导致城市功能分配不平均。与此同时,污染、噪音、交通等方面的生态环境恶化,令人们的都市生活质量受到严重影响。

城市运营商可以通过人为规划弥补这些缺陷,而且已经通过一些实践进行了证明。

现在的小镇模式,本质上就是在一个区域内做城市运营商。

那么以前,为什么这种模式没有成为主流呢?

核心问题就在于:城市运营模式需要3年以上的周期,周转比较慢;而城市里面随便拿块地盖起楼来卖就能赚钱,只需要一年左右,甚至半年就能开盘。

但随着热点城市地价越来越高、项目利润率越来越低,而发掘地块价值又需要时间,项目开发周期被延长。

以后,通过城市运营模式赚取利润,效率就不会比纯开发模式低了。

未来,越来越多的开发商将宣布自己为城市运营商。现在已有的这些产业小镇,则是他们在练兵。

作者:明源地产研究院主编 王恒嘉,作者微信 binghetianfeng 部分图片来自网络

点击【阅读原文】,立即体验金地集团、鲁能、禹洲都在用的工程管理神器↓↓↓