受到多重消息刺激,今天所谓的“科技股”又蹦跶了半天,下午被外围带崩(包括日股和欧美股指期货等)。

哪些消息呢?

其一,昨天国常会宣布,将新能源汽车购置补贴和免征购置税政策延长两年。

其二,歌尔股份发布一季报预告,扣非增长89%。

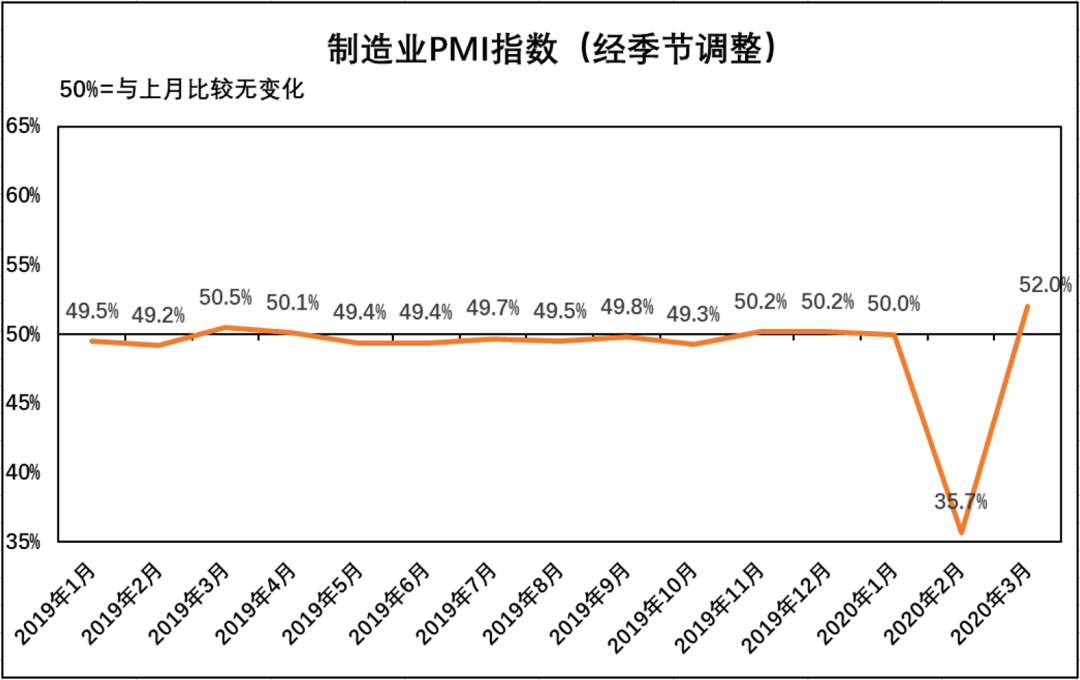

其三,官方PMI达到52,民间的财新PMI也回到了50.1。

莫非这些消息是愚人节骗炮?暂且撇开市场情绪、存量资金博弈等等短期因素,我本着较真精神,带你一个个来看吧。

先说

PMI

。2月是疫情影响最集中的时段,PMI也落至历史最低点的35.7;3月随着

供给

约束打开、复工复产推进,PMI回升是正常表现。

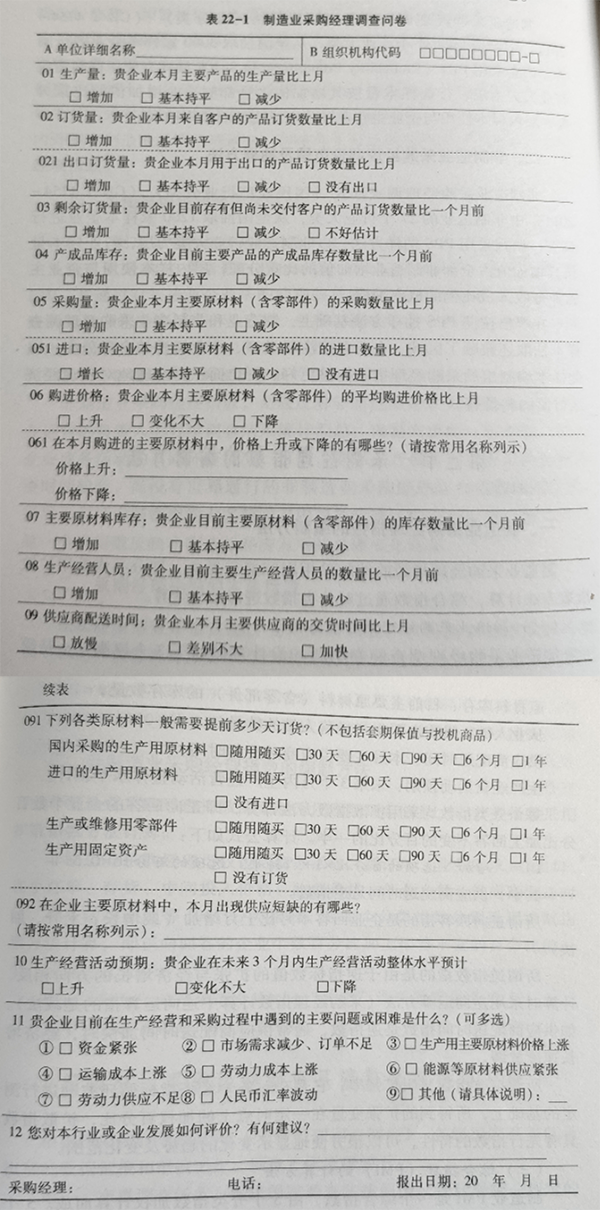

做为科普,我们看看制造业采购经理指数PMI的调查问卷:

从题目的问法能够看出,PMI本质上是一个

环比

概念,据统计局的解释,其变化幅度与

上月基数

有很大关系,不能准确反映各类指标绝对值的变化。

所以

4月PMI会更为关键

,它代表复工完成之后

需求

的边际变化方向。

总之这个月PMI回到50上方,意义较小,先不忙着嗨。

接着看

歌尔股份

,这部分也很有指标意义,一度带嗨了今天的消费电子板块。下面我就尝试来论证一下它一季度业绩高增的含金量。

歌尔占比5成的精密零部件业务,广泛应用在消费电子各个领域的各类产品,虽然没有具体分布数据,但去年手机市场萎靡之下,上月底歌尔披露的2019年快报归母净利能够达到全年50%+的同比增长,广为人知的TWS耳机爆发,应贡献了主要增量。

2019年过去了,2020年一季报才是关注重点,如果手机因供应链更复杂、单机价格更高等因素,换机逻辑受到疫情影响更大,导致暂时缺位,那么以TWS为首的各种可穿戴设备能不能持续增厚业绩,才是关键。

根据昨天来自旭日大数据的2020年1月TWS全球品牌TOP20出货量排行榜,可以估算出,单1月份出货量前20名的合计,就超过了2019年全年出货量的20%,也超过了2019年4季度整体出货量的8成。(主要看比例即可,旭日调研的数额比起counterpoint都会高出一头。)

由此可以判断1月单月TWS全球出货仍是同比大增的。接下来爆发的疫情,会对一季度TWS耳机造成冲击,业内预计损失20~30%的出货量,二季度可能持续受制海外订单削减,对疫情后恢复正向发展,业内则都保持乐观。

检查过数据后,个人感觉

歌尔的一季度业绩可能较大比例来自疫情前,海外疫情拐点未现之下,二季度受到压制的可能性仍大,别忙回补仓位,至少不要追涨。

最后来看

新能源汽车政策延长

,这个方向基本就是

1月份百人会论坛

所释放信息的兑现,之前已经被预计到了,我前期文章也说过。所以消息不构成剧情反转,算是符合预期。

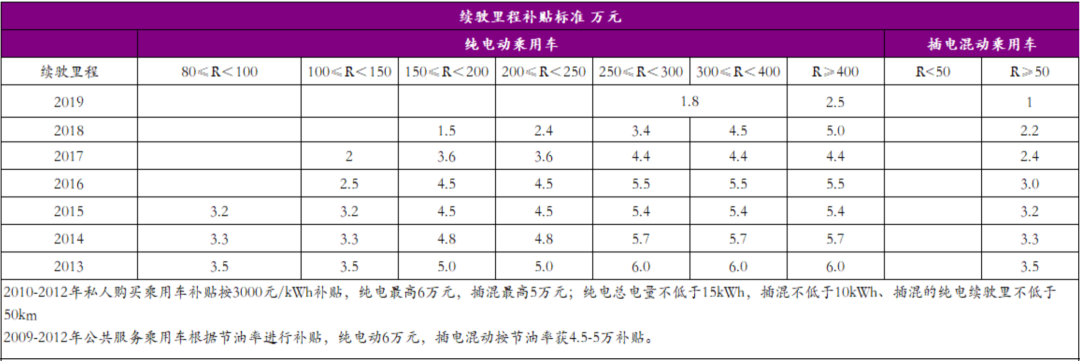

先看

补贴

的部分,2019年相比2018年退坡50%以上,2020年原定是最后一年,2021年起完全取消:

(点击放大)

(点击放大)

现在是将完全取消的时间点延后到

2023年

,这中间也不是不退坡了,具体怎么退坡,还要等待确认。

其次是

电动车购置税减免

,这是2014年9月开始,原本的效期就是到2020年底,百人会上全国政协副主席万钢曾有建言延长五年,现在先给两年,不妨两年后再跟踪。

这件事意义正面,和消费券性质差不多,属于杠杆撬动式的促销,同时也是对于发展新能源既定国策的一个宣示。

接着,我们就要观察消费者是否买账了。

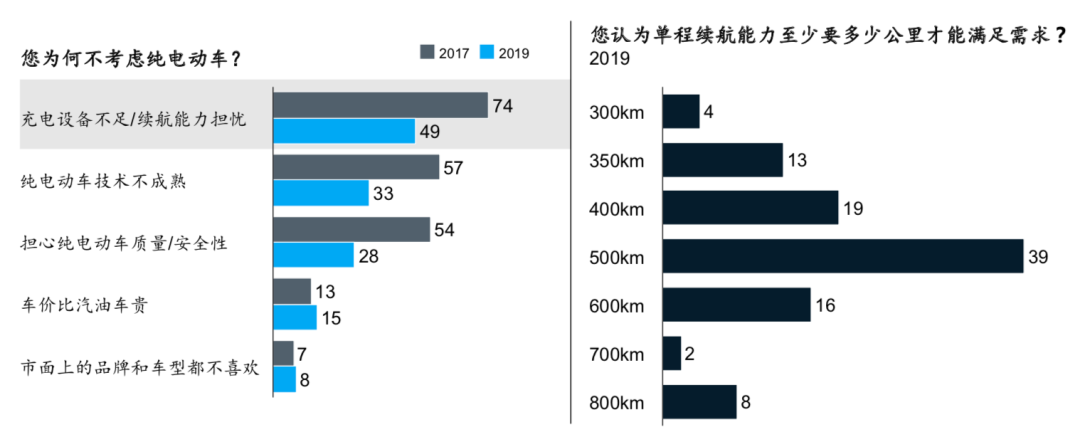

根据《2019年麦肯锡汽车消费者洞察》,仍有约45%的消费者暂不考虑新能源汽车,调查结果显示,续航和充电仍是消费者的最大担忧,但只有不到50%消费者认为这是主要顾虑,相比2017年的74%大幅下降。其它顾虑,如技术不成熟、安全性低等,也都较2017年明显减轻,侧面佐证了消费者对新能源汽车认知度和接受度的提高。

(点击放大)

(点击放大)

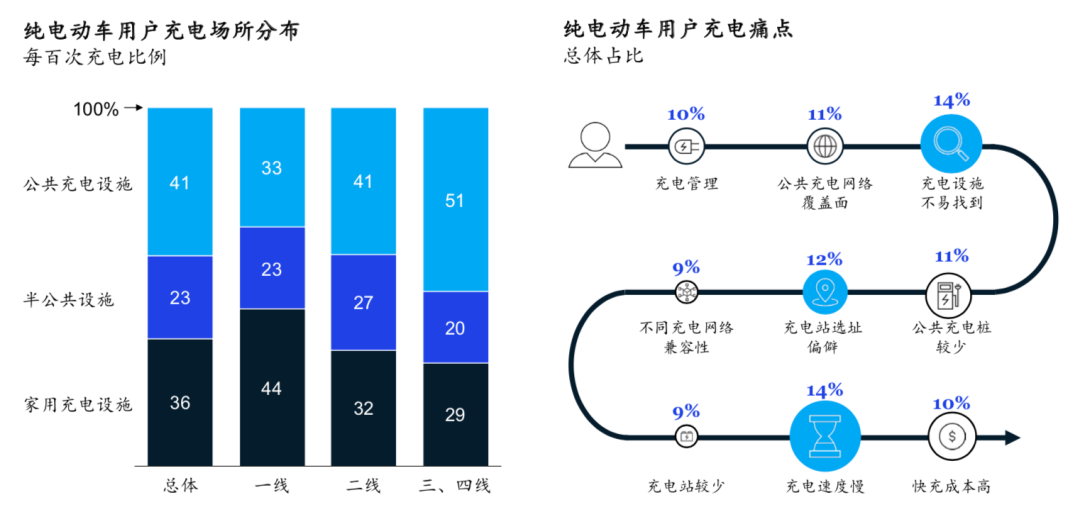

在充电方面,相对于高线城市,低线城市的新能源汽车用户对公共充电设施的依赖度明显 更高,这也是充电基础设施相对薄弱的地区。整个充电旅程中,消费者最突出的痛点在于充电设施覆盖不足,近60%消费者的痛点可归结为充电设施布局不完善,充电设备太少和选址偏僻等问题。

(点击放大)

(点击放大)