研究的价值是寻找边际超预期

文 任泽平

看看今年初以来的大类资产表现,回顾年初的各种流行观点,一致预期太危险了!代表一致预期的观点最终将一败涂地,分析师迎合大众最容易也最危险。

一定要重视边际力量,

市场是由边际力量引发的超预期决定的,而代表边际力量的观点因为与众不同,往往一开始是少数派,并引发争议,但最终将被时代证明

,从低谷走向高潮,一如奋斗不息的人生。从这个层面上讲,人生是一趟修心的伟大旅程,投资不是战胜市场而是战胜自己。

新周期,从被争议到逐步认同

,被越来越多的证据检验,但目前仍存在广泛分歧。

2017年的多空对决注定是教科书级的。其历史意义,可比肩2014年关于“改革牛”和“改革无牛市”的论战,2015年关于“一线房价翻一倍”和“卖房炒股”的论战,2016年关于“经济L型”和“中国经济远未见底”的论战。

分析师之于市场的价值正是发现边际超预期,提出与众不同的观点,并有坚持独立观点的勇气。

追求自由的灵魂,坚守客观独立的研究立场,见证奇迹,无愧历史,人生因有梦想而精彩!

2017.8.1

曙光乍现——2017年的几个关键性问题

文 任泽平

初发于2017年1月3日,为2017年初定调之作。

如果说2016年1月4日的新年开篇之作《休养生息——2016年的几个关键性问题》旨在提示风险的话,

2017年1月2日的开篇之作《曙光乍现》和3日的《曙光乍现:在失望中寻找希望——2017年的几个关键性问题》旨在提示机会。

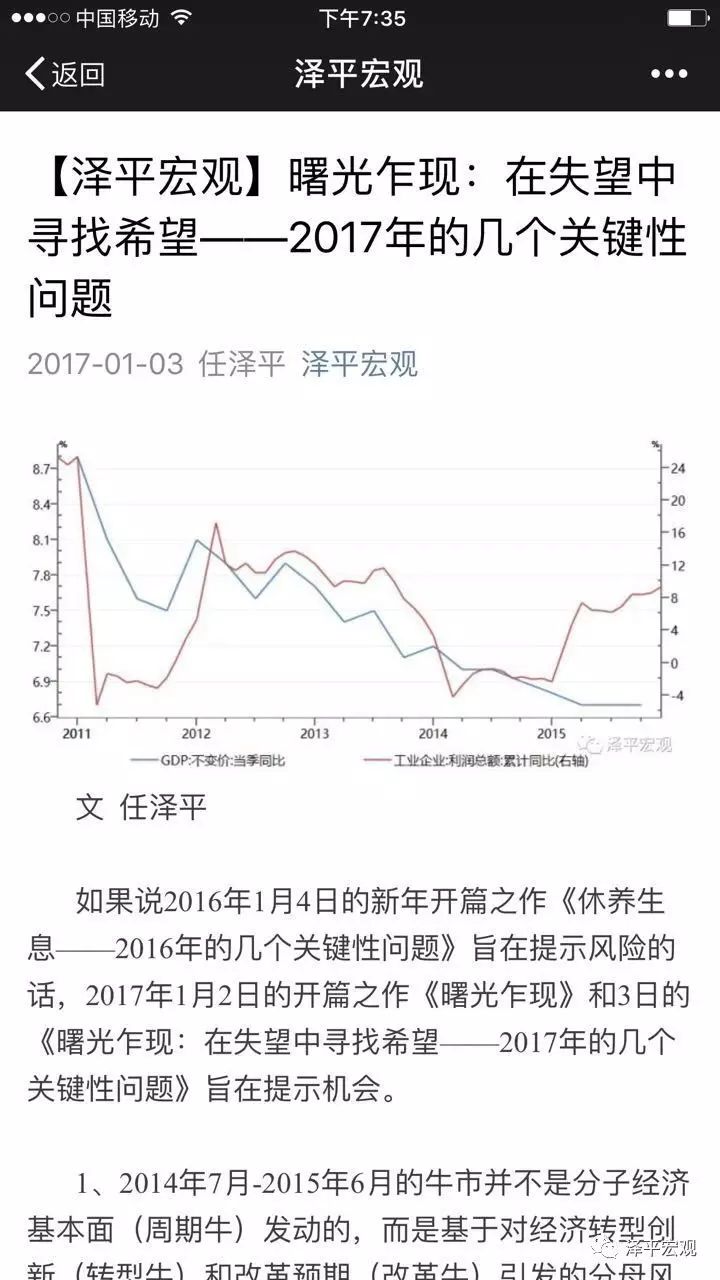

1、2014年7月-2015年6月的牛市并不是分子经济基本面(周期牛)发动的,而是基于对经济转型创新(转型牛)和改革预期(改革牛)引发的分母风险偏好所推动的,并有货币宽松和杠杆资金(水牛)推动的无风险利率下降的配合,因此表现为股债双牛。

市场牛熊切换,宏观原因是对改革转型预期调整导致风险偏好下降所致,而货币宽松和无风险利率下降的环境未变,因此股灾而债牛继续。微观上,股灾的原因是有毒资产(部分高估值小票)加杠杆(从两融到伞形信托和场外配资),由此导致市场微观结构恶化。我们在2014年7月提出“5000点不是梦”,2015年5月提出“海拔已高风大慢走”。

2、2015年7月-2016年1月为主跌浪,走完ABC。2016年2季度以来开始修复行情,主要是对过度悲观预期的风险偏好修复,以及供给出清企业盈利改善,围绕业绩和改革的两大主线展开。同时,市场通过反复震荡,底部交换筹码,改善微观结构。我们在2016年1月4日提示“休养生息”,4月提出“春季攻势,20%!”

3、展望2017年,从无风险利率的角度,随着经济L型筑底,供给出清温和通胀,以及货币进入后宽松时代,利率下降的空间可能不大,对估值提升的贡献有限。

9·30新政调控以后,随着房地产销量、信贷等先行指标回落,预示经济小周期复苏在接近尾声。考虑到销量和信贷传导到投资大约6个月左右,2017年2季度前后经济可能出现一定程度的二次探底,但探底幅度不深,将再次考验宏观调控定力,如果宽松预期重启,无风险利率可能二次回调。

4、从分子企业盈利的角度,值得重视的是,未来将呈现宏观变差、微观变好、微观比宏观好的现象,这与之前的周期运行显著不同。虽然宏观经济在需求端二次探底,但供给出清和行业集中度提升将有助于改善企业效益,2017年去产能将加码扩围,剩者为王。由于环保压力、银行对“过剩产能”限贷、安全风险、国企限薪不作为、传统行业企业扩大产能投资信心不足、传统行业企业资产负债表仍待修复等制约,供给侧产能的恢复十分缓慢,产能将持续出清,行业集中度提升,规模经济凸显,行业壁垒提高,这些传统行业正酝酿巨变,也是可能诞生大牛股的地方,在失望中寻找希望。

作者在2014年曾提出“未来通过改革构筑的5%新增长平台,比过去靠刺激勉强维持的7%-8%旧增长平台要好,落后产能出清了,产业升级了,企业利润上升了,股市走牛了,居民生活改善了,经济增速换挡成功了。”2016年初步显现增速换挡期的“新5%比旧8%好”迹象,2016-2018年将是检验这一预测的时间窗口。

5、从风险偏好的角度,2016年供给侧改革红利初步显现,2017年如果能够抵制住货币放水刺激房地产的诱惑,坚决推进去产能、去杠杆、降成本、补短板、国企混改等,将增强微观主体对未来经济转型成功的信心。随着19大召开,人事调整到位,撸起袖子干活,新的五年值得期待,市场风险偏好有望逐步改善。

6、大类资产展望。

1)房地产:本轮房价调整可能持续到2017年底-2018年上半年。由于当前调控主要是通过限购限贷控制需求,如果土地供给跟不上和长效机制建立不理想,2017年底-2018年上半年房价面临新一轮上涨压力,如果长效机制能够建立,尚有转机。

2)股票:2017年股票市场指数可能不会有太大的表现,但是结构性的机会比较多。市场将围绕两大主线展开:第一条主线是受益于改革的,比如农业供给侧改革、国企混改、去产能加码扩围、军工、一路一带、PPP等;第二条主线是业绩超预期的,比如,价值股中供给出清充分和行业集中度提高的,成长股中用业绩证明自己的。

3)债券:2017年中期经济通胀下行为债市带来交易性机会。2017年出口和制造业投资会改善,但房地产投资和库存会变差,经济通胀可能在2-3季度前后重回下行通道,将为债市提供基本面环境。

4)黄金:2017年1月20日特朗普将正式入主白宫,考虑到特朗普“基建+减税+反移民”新政将面临诸多不确定性,市场将修正预期,1-2季度黄金可能有机会。

7、潜在的风险点:特朗普入主白宫,对中国汇率和贸易采取强硬的不利措施;法国、德国大选再爆黑天鹅,欧元解体;2017年上半年货币过紧,引发无序去杠杆踩踏事件,甚至危及房地产,十次危机九次地产;汇率率贬值引发资本流出失控,房地产调控矫枉过正;2017年经济二次探底,重新货币放水刺激房地产,重走老路,改革低于预期。

震荡市,大切换

首发于2016.8.2

文:方正宏观任泽平

、

宋双杰

今年

A

股最大的特征是“震荡市、大切换”。

交易的指数空间非常窄,赚指数波动的钱很难。但是,今年

风格切换非常明显,从题材炒作到业绩为王

,部分低估值有业绩的股票甚至创出新高,操作上从赚指数的钱到赚风格切换的钱。最有效的策略是:大势研判“休养生息”,板块配置

“卖出高风险偏好的伪成长,向低估值有业绩的方向抱团”。

这也是我们年初对今年的基本判断,近期这一策略继续有效。

1

、四大条件决定今年是震荡市

今年主板和创业板经过年初的主跌浪以后,进入震荡市,而且震荡的区间非常狭窄,指数只有

10%

的波动空间,赚指数波动的钱非常难,交易的指数空间非常窄,经常出现“一阴遮六阳”。

今年震荡市的主要原因是:

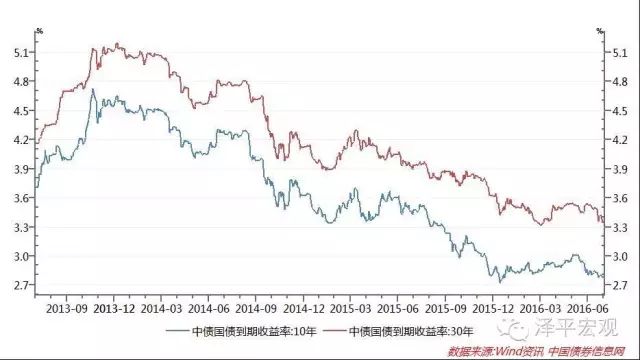

1

)无风险利率下降不大。

10

年期国债收益率经过年初的上涨和

6-7

月的下降,目前又回到

2.8%

,与年初持平,估值中枢没有抬升。反观

2014-2015

年从

4.5%

一路下滑到

2.8%

,大幅抬升了估值中枢;

图

1 2014-2015

年无风险利率大幅下降,

2016

年降幅不大

2

)风险偏好降低。

2014

年

7

月

-2015

年

6

月市场对改革和货币宽松预期较强。

2016

年以来市场对改革预期较低,货币宽松也从主动放水步入挤牙膏式宽松,自

229

降准以来,央行已经

5

个月没有降息降准操作,回归中性稳健;

3

)企业盈利略有改善但市场预期幅度不大且难以持续。

受益于经济

L

型探底、

PPI

回升、

1

季度信贷刺激、房地产投资回升、供给侧去产能、财务成本下降等,

2016

年上半年企业盈利小幅改善,但市场基于经济大周期向下对持续回升的信心不强;