法国央行:预测至年底,法国家庭储蓄将达到1650亿欧元,接近GDP的8%。

澳洲联储主席洛威:针对数字化的投资对未来的繁荣至关重要。

美国能源信息署(EIA):预计美国4月份页岩地区石油总产量将下降约4.6万桶/日,至约746万桶/日。

中信证券:水泥行业——水泥行业首批纳入碳交易试点,供给改善支撑价格中枢高位

雨水天气下需求仍继续恢复,各区域库存普降至低位,全国价格环比微跌,与去年同期价差收窄。随着下游需求恢复,本周行业出货环比有所上升,全国范围出货率54.9%,环比+11.7%,去年同期(3月第二周)为39.3%;区域上看,华东/华南/华中/西南/华北/西北/东北出货率为62.4%/61.1%/60.5%/59.5%/45.6%/42.2%/18.8%,3月上旬,受持续雨水天气影响,国内水泥市场需求缓慢回升,不同地区企业出货环比增加5%-20%。本周库存环比下滑(全国平均库容59.8%,环比-4.1pcts),全国各地库存均有所下降且低于去年同期水平。本周全国高标水泥吨价格为433.7元(环比-0.8元),其中华东(环比-4元至468元)、西南(环比-5元至358元)环比下跌,全国均价较去年同期低10.2元。

水泥行业将首批纳入碳交易试点,供给格局将持续改善,支撑价格中枢维持高位。3月10日,根据财联社消息,水泥行业将会作为较为条件较为成熟的7个行业之一首批纳入碳交易试点,6月底前,全国碳交易市场将会启动上线。目前我国水泥行业平均吨熟料碳排放为0.872吨,较国际水泥龙头海德堡水泥吨熟料碳排放0.722吨仍有改进空间。短期看,我们认为碳交易平台上线将改善供给,为价格提供支撑;长期看,水泥行业将不断探索低碳技术路线,水泥龙头的产线单位排放指标更好和技改能力更强将继续巩固其市场竞争能力,使得市场份额向龙头集中。我们认为异地置换将因为置入地新增碳排放指标获取难度增加而减少,使得某些区域产能受到的冲击减弱。区域上看,北方相对于南方由于环保压力更大,工业结构区别,碳排放指标可能更加紧张,供给格局提升效果将会更明显。

地方陆续出台错峰生产常态化细则,错峰生产趋于常态化和差异化。继两部委联合下发《关于进一步做好水泥常态化错峰生产的通知》,推进全国错峰生产常态化运行后,黑龙江哈尔滨、安徽省等地陆续下达水泥常态化错峰生产的通知:1)与两部委下发的文件相比,地方落实常态化错峰的时段有一定区别,但整体错峰天数保持一致;2)安徽省在落实中将常态化错峰与差异化错峰结合起来,对于重污染天气绩效评级不同的企业有不同要求的错峰时间(A~D级企业的要求分别为自行错峰/30天/60天/90天)。我们认为,作为推进供给侧改革、调节供需动态平衡的重要手段,错峰生产常态化在地方层面陆续落实,将有助于错峰生产在“十四五”期间继续保持力度,推动格局继续改善,长期巩固已初步建立的价格体系;同时,差异化错峰也有利于环保排放水平较好的水泥龙头企业拥有更好的市场话语权。

节后国内市场逐步启动;较低的库容水平料将为开春提供价格修复支持,预计三月中下旬价格将迎来企稳回升。从发货及库存上看,当前时点库存低于2019、2020年水平,当前时点发货率高于2019、2020年水平(以春节时点计);价格上看,开春前北方区域价格料保持稳定,华东华南价格料呈现季节性回调,考虑长三角沿江熟料价格已实现三轮上涨,且海外逐步复工导致进口熟料冲击相对减轻,预计三月中下旬价格将迎来企稳回升,2021全年看价格料呈现高位中枢稳定;从盈利上看,考虑煤炭供需紧张明显缓解,2021年企业盈利同比料保持稳健。区域上推荐下游率先迎来复工、且中长期需求稳健的华东、华中、华南区域。

风险因素:降温雨雪等天气扰动;疫情控制不及预期;逆周期政策不达预期;煤价继续超预期上行等。

投资策略:雨水天气下需求仍继续恢复,各区域库存普降至低位,全国价格环比微跌,与去年同期价差收窄。水泥行业将首批纳入碳交易试点,预计供给格局将持续改善,支撑价格中枢维持高位。节后国内市场逐步启动;较低的库容水平料将为开春提供价格修复支持,预计三月中下旬价格将迎来企稳回升。2021全年看价格料呈现高位中枢稳定;从盈利上看,考虑煤炭供需紧张明显缓解,2021年企业盈利同比料保持稳健。

光大证券:一至二月社消增速高于预期,主要可选品增速持续亮眼

1-2月社消总额同比增长33.8%,增速较上月上升29.2个百分点3月15日,国家统计局发布社消数据:2021年1-2月社会消费品零售总额为6.97万亿元,同比增长33.8%,增速比2020年12月上升29.2个百分点,两年平均增速为3.2%。其中,限额以上企业(单位)商品零售额为2.29万亿元,同比增长42.9%,增速比上年12月上升36.3个百分点。社消增速符合预期。

2021年1-2月,全国网上零售额1.76万亿元,同增32.5%,两年平均增长13.3%。

其中实物商品网上零售额1.4万亿元,同增30.6%,两年平均增长16.0%,占社会消费品零售总额的比重为20.7%。

CPI增速略降,超市行业相关品类表现回暖

2021年1、2月份全国CPI当月同比增速分别为-0.3%和-0.2%。而2020年12月份CPI同比增速为0.2%,CPI增速有所下滑,但超市相关品类表现回暖:粮油食品类零售额同比增长10.9%,增速较12月份上升2.7个百分点。饮料类零售额同比增长36.9%,增速较12月份上升19.8个百分点。日用品类零售额同比增长34.6%,增速较12月份上升26.6个百分点。

百货行业相关品类增长超预期,纺织服装和化妆品同比增长明显2021年1-2月百货行业相关品类销售大幅提升:纺织服装类零售额同比增长47.6%,增速较12月份上升43.8个百分点。化妆品类零售额同比增长40.7%,增速较12月份上升31.7个百分点。

黄金珠宝行业1-2月零售额同比增长98.7%,增速上升87.1个百分点2021年1-2月,黄金珠宝行业表现持续优异,金银珠宝类零售额同比增长98.7%,增速较12月份上升87.1个百分点。

地产后周期主要品类表现较好,通讯器材持续较高增速2021年1-2月,地产相关类别整体表现向好:家用电器类零售额同比增长43.2%,增速较12月份上升32.0个百分点。家具类零售额同比增长58.7%,增速较12月份上升58.3个百分点。建筑及装潢材料类零售额同比增长52.8%,增速较12月份上升39.9个百分点。通讯器材类零售额同比增长53.1%,增速较12月份上升32.1个百分点。

主要可选品增速持续亮眼,关注黄金珠宝与百货后续表现2021年1-2月社消表现亮眼,超市相关品类在20年高基数基础上依旧维持了良好的同比增长态势,百货相关品类则实现较为超预期的增长,化妆品、黄金珠宝等我们前期持续提示的高增速可选品的表现也依旧突出。展望一季度,我们预计1Q2021行业整体收入及利润将较为可观,长期看好黄金珠宝股,中短期看好百货股的表现。而超市行业在度过一季度高基数负面影响后,二季度同店出现修复后的业绩表现或值得期待。

风险分析:疫情负面影响超预期,地产后周期影响部分子行业收入增速,渠道变革大势对现有商业模式冲击高于预期。

28年来首次!拜登正研究重磅加税方案,道指豪取7连阳创新高!苹果特斯拉涨4000亿

来

源:

中国基金报

作者:

金宥智

28年来首次,美国总统或正研究重磅加税方案。

网友惊呼,“这是要把特朗普减的税都加回来吗?”

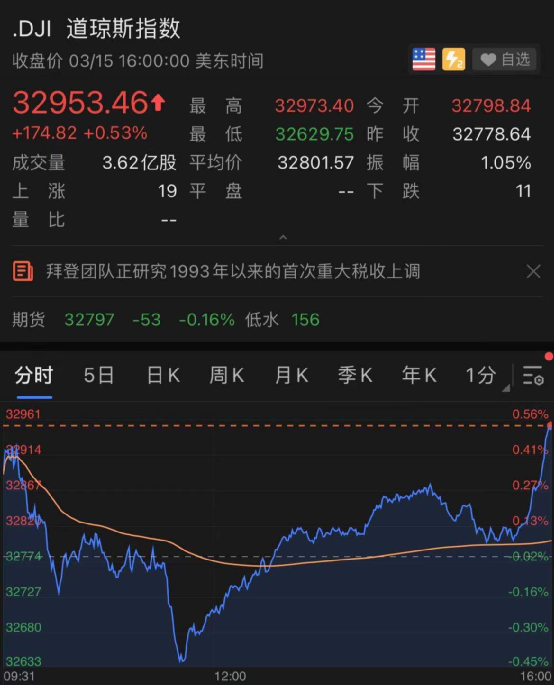

而有关加税方案的讨论目前仍处初期,资本市场反应并不强烈,周一,美股三大股指齐涨,道指实现7连阳,纳指涨超1%。

科技股中苹果、特斯拉均涨超2%,市值共涨了4000亿,顺周期概念股中AMC大涨26%。

三大股指齐涨

道指7连阳,纳指涨超1%

周一,美股三大股指集体上涨,道指涨近200点,实现7连阳,创新高;标普500指数涨0.65%,也创新新高;纳指则涨超1%。

虽最终收涨,但盘中,三大股指一度跳水翻绿。

阿斯利康疫苗再被部分欧洲国家暂停注射或是盘中跳水的主因。

北京时间昨日23点20分左右,意大利安莎通讯社报道称意大利药品管理局暂停阿斯利康疫苗的接种。意大利卫生部表示,在卫生部长和意大利总理德拉基讨论后,意大利决定暂停阿斯利康疫苗的注射。

随后,北京时间昨日23点30分左右,法国总统马克龙表示,在欧洲药品管理局(EMA)决定公布前,暂停阿斯利康疫苗的接种,法国在未来24小时内暂停使用阿斯利康疫苗。

北京时间16日凌晨30分左右,西班牙先锋报报道称,西班牙方面将暂停使用阿斯利康的新冠疫苗。据央视新闻,西班牙卫生部最终决定暂停阿斯利康疫苗的接种至少15天时间。

多个欧洲国家宣布暂停注射阿斯利康疫苗后,北京今天凌晨,世卫组织首席科学家表示,到目前为止,我们没有发现血栓事件与阿斯利康新冠疫苗之间的联系。欧洲药品管理局(EMA)也表示与阿斯利康公司就血栓问题进行密切合作,并重申阿斯利康新冠疫苗的好处大于风险。美国国立卫生研究院院长表示,如果数据积极并且一切顺利,阿斯利康的新冠疫苗可能在大约一个月内获得美国方面的紧急授权。

阿斯利康股价盘中翻绿后回升,大盘也在顺周期板块和科技股的带动下翻红。

顺周期概念中,航空板块涨幅十分亮眼。

此外,美债收益率企稳也是周一股市普涨的重要原因之一。

除美债收益率外,公司业绩状况也是影响美股未来走势的重要因素之一。上周末,标普道琼斯指数公司资深指数分析师表示,美股2020年第四季度财报披露已经接近尾声。在已披露的498份四季报中,有383份盈利数据超出了预期,超预期率为76.9%。但市场对美股2020年第四季度的盈利预期较2019年底时已下降了17.2%。预计美股2020年四季度盈利将环比增长0.7%,同比下降2.6%。

拜登正研究大规模加税方案?

或为28年来首次重大加税

经济刺激太费钱,拜登开始打上“税收”的主意。特朗普减掉的税收,可能又要被加回来了。

据彭博,美国总统拜登正在研究1993年以来的首次主要的联邦加税方案。其主要顾问正在为一揽子措施做准备。

据悉,与1.9万亿美元的大流行刺激法案相比,拜登下一个长期经济方案的规模预计会更大,而且不会以政府举债为资金来源。加税不仅可为拜登的基础设施,气候变化、扩大穷人援助等政策计划提供资金,还有助于缓解税制不公平现象。

近日,财政部长耶伦表示,下一个法案中至少一部分财源是税金,将考虑提高税率。

据彭博,部分已经被考虑纳入法案的议案包括:

将公司税率从21%提高到28%;

收入超过40万美元的个人所得税率将提高;

扩大遗产税的覆盖面;

对于年收入至少100万美元的个人,将提高其资本利得税税率。

当地时间周一,白宫方面表示,美国总统拜登不会对收入低于40万美元的人增税。