本报告导读:

原油价格持续调整,后有望站稳80美元/桶;水泥价格持续上涨,需求稳定,部分地区将继续上行;钢材价格普遍下跌,价格中期有底部,需求存支撑。

摘要

:

-

本周跟踪大宗商品重要变化:

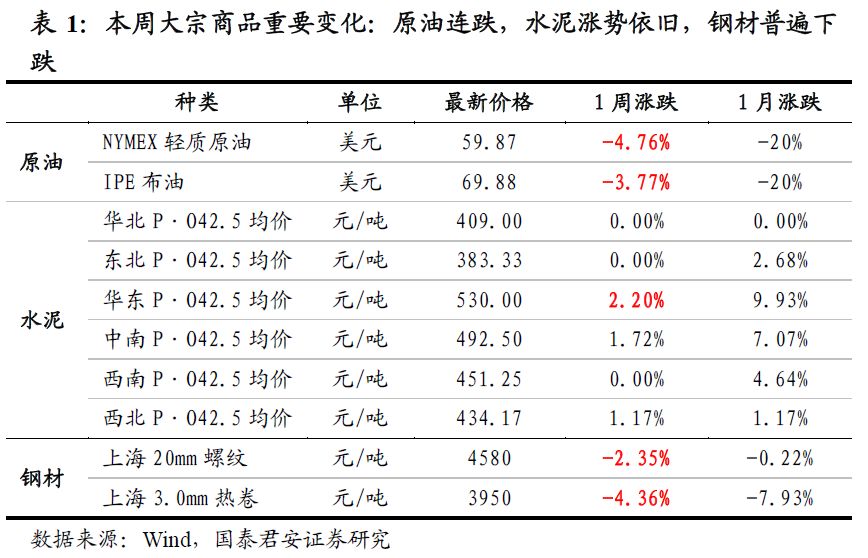

原油价格继续调整、水泥价格持续上涨、钢材价格普遍下跌。我们跟踪的大宗商品中,本周发生较大变化的有原油(布伦特原油-4%)、水泥(全国水泥价格环比+1%)、钢材(螺纹钢现/期货-2.35%/3.22%,热轧卷板现/期货-4.36%/2.91%)。

-

原油价格继续调整,美国中期选举后有望站稳80美元/桶:

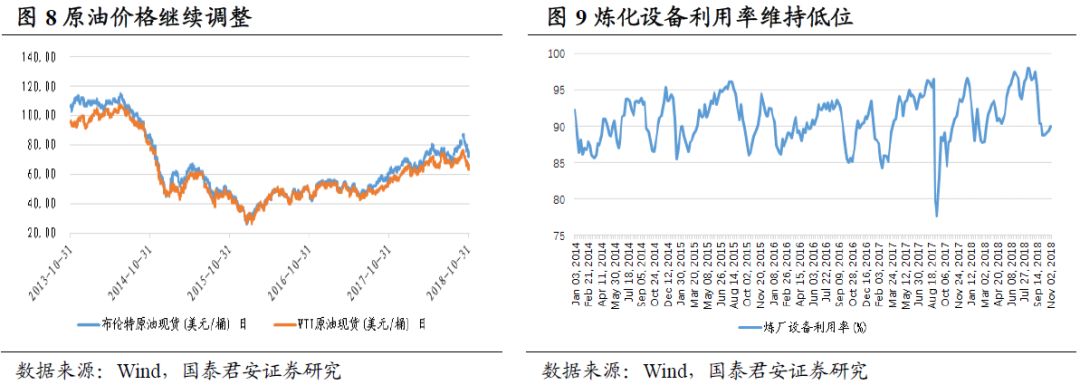

本周WTI收于59.87美元,环比-2.99美元,BRENT收于69.88美元,环比-2.74美元,降幅分别5%/4%,主要由于市场担忧OPEC解散传闻及本周原油库存继续上升。我们的判断:11月7日中期选举后我们认为布油仍将站稳80美元/桶,四季度布油大概率在80-90美元/桶下波动。根据我们的计算,四季度原油供给缺口将扩大至80万桶/天上下。使布伦特原油价格重新回到80美元/桶上方,至年底波动区间为80~90美元/桶。

-

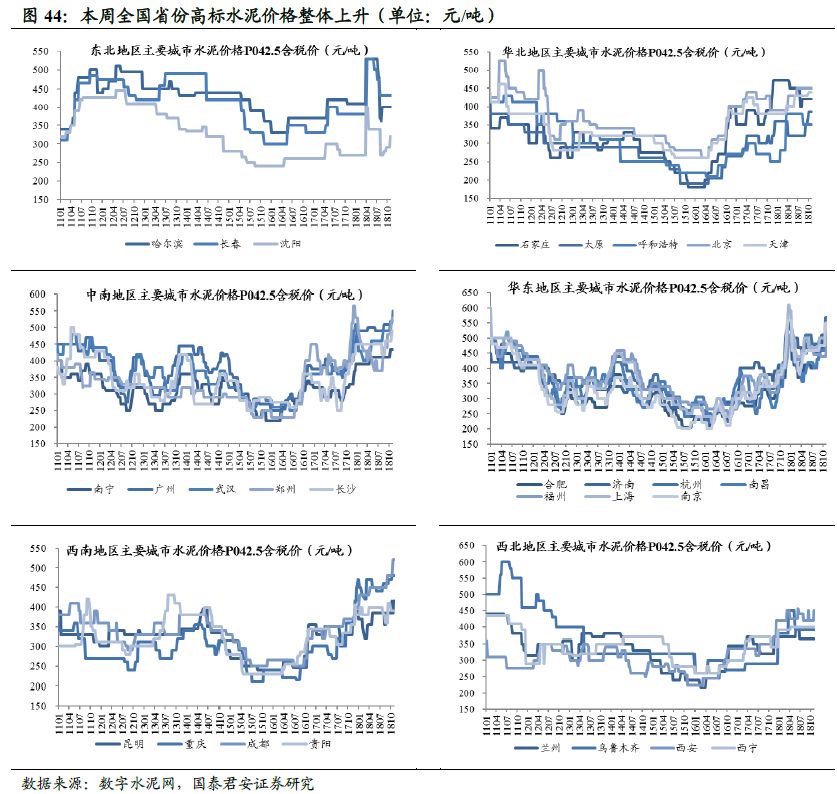

水泥价格持续上涨,需求稳定:

本周全国水泥市场价格环比继续上扬,涨幅为1%,价格上涨地区主要是江西、福建、湖南、湖北、海南和陕西,幅度20-50元/吨。我们的判断:11月中旬南方部分地区有降雨天气,但因下游工程开始陆续赶工,水泥整体需求相对稳定,同时受错峰生产和环保限产影响,供应略显不足,企业推动水泥价格继续上行。鉴于市场供需关系较好,以及局部地区如江西、浙江主导企业仍有推涨计划,预计后期水泥价格将会继续稳中有升。

-

钢材现货期货价格普遍下跌,价格中期有底部,需求存支撑。

本周主要钢材现货期货价格普遍下跌。上海螺纹钢现/期货跌幅2.35%/3.22%。热轧卷板现/期货跌幅4.36%/2.91%。

我们的判断:

从供给端看,依然处在环保和供给侧限制和收缩的大周期中,且行业的集中度在这一轮周期中会不断提升,行业的竞争结构将持续优化,长周期看,我们认为供给已缺乏向上弹性,环保应理解为政策的长周期供给抑制,行业产能利用率依然会维持高位,价格中期有底部。

-

其他:

1)BDI指数大幅下跌,预计11月份继续调整。2)煤炭:动力煤短期价格稳定,双焦价格持续上升。3)有色:KCC停销,钴市波澜再起。4)化工:市场通胀预期渐起,农产品价格上涨成为大概率事件。

1. 本周重点跟踪大宗商品重要变化-原油连跌,水泥涨势依旧,钢材普遍下跌

1)原油价格继续调整,美国中期选举后有望站稳80美元/桶:

本周WTI收于59.87美元,环比-2.99美元,BRENT收于69.88美元,环比-2.74美元,降幅分别4.76%/3.77%,主要由于市场担忧OPEC解散传闻及本周原油库存继续上升。

我们的判断:11月7日中期选举后我们认为布油仍将站稳80美元/桶,四季度布油大概率在80-90美元/桶下波动。根据我们的计算,四季度原油供给缺口将扩大至80万桶/天上下。使布伦特原油价格重新回到80美元/桶上方,至年底波动区间为80~90美元/桶。

2)水泥价格持续上涨,需求稳定:

本周全国水泥市场价格环比继续上扬,涨幅为1%,价格上涨地区主要是江西、福建、湖南、湖北、海南和陕西,幅度20-50元/吨。

我们的判断:

11月中旬南方部分地区有降雨天气,但因下游工程开始陆续赶工,水泥整体需求相对稳定,同时受错峰生产和环保限产影响,供应略显不足,企业推动水泥价格继续上行。鉴于市场供需关系较好,以及局部地区如江西、浙江主导企业仍有推涨计划,预计后期水泥价格将会继续稳中有升。

3)钢材现货期货价格普遍下跌,价格中期有底部,需求存支撑。

本周主要钢材现货期货价格普遍下跌。上海螺纹钢现/期货跌幅2.35%/3.22%。热轧卷板现/期货跌幅4.36%/2.91%。

我们的判断:

从供给端看,依然处在环保和供给侧限制和收缩的大周期中,且行业的集中度在这一轮周期中会不断提升,行业的竞争结构将持续优化,长周期看,我们认为供给已缺乏向上弹性,环保应理解为政策的长周期供给抑制,行业产能利用率依然会维持高位,价格中期有底部。

2. 国际运价、房地产

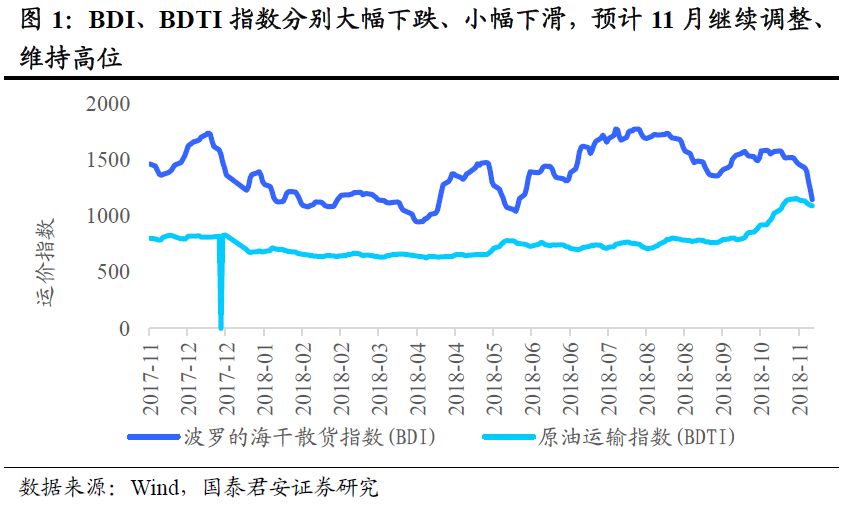

2.1. 国际运价-BDI指数大幅下跌,预计将继续调整

本周国际干散货运价大幅下跌,预计11月份继续调整。原因一是铁矿石进口量增速继续下滑,BHP铁矿火车出轨进一步抑制铁矿石出口;二是四季度是运输淡季,中国煤炭进口配额已经用完;三是四季度运力增长较快。

本周国际油轮运价小幅下滑,预计11月份维持高位。原因一是四季度是原油运输旺季,二是中美加关税、伊朗制裁、欧佩克增产导致运输格局调整,三是运力继续低增长。

本周国际集装箱运价下滑,预计11月份继续下跌。原因一是四季度是集装箱运输淡季,二是中美贸易战对运输需求的负面影响将显现,三是运输需求处于下行周期。

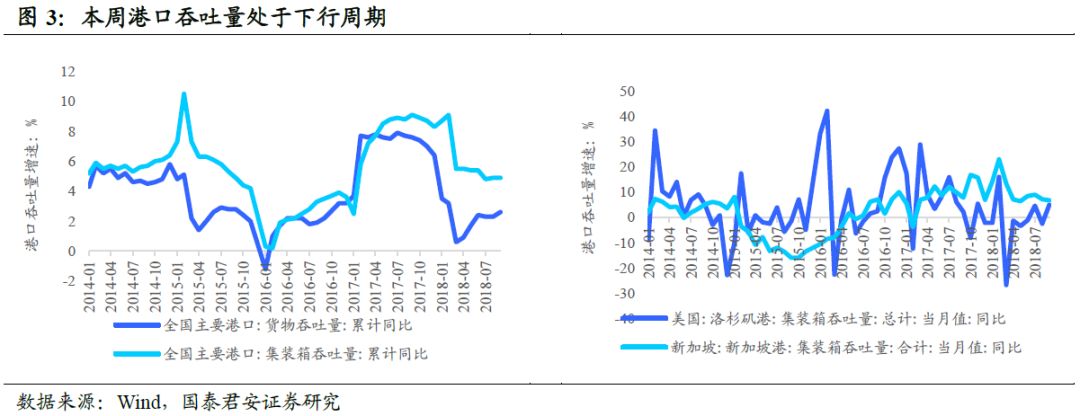

港口吞吐量处于下行周期。中国经济增速下行拖累进出口需求增长,港口吞吐量处于下行周期,集装箱吞吐量增速下降。

2.2. 房地产-政策底部已现,投资决定回弹

核心观点:

政策底部已现,投资决定回弹。政策底部已能确认,持续时间依赖于地产投资的变化,而对地产投资持续性的判断,完全来自于预期的变化。中央召开政治局会议,在基于大基调为“经济下行压力有所加大”背景下,给出应对方案,没有提及房地产相关事项。类比2013年周期,从2月调控加码到12月不提房地产调控,经历了大半年时间,再到宽松,再经历了大半年时间,当前状况和2013年较为类似。从基本面的表现来看,以2013年12月为标准,和当前也较为类似,也即呈现高投资、高开工、低销售,因此不提房地产调控目的是为缓冲可能的经济下行留出政策空间。政策底已经能够确认,后续就是判断持续时间,若底部的持续时间较长,以当前创历史新高的杠杆率,对基本面的冲击依然较大。因此,政策底持续时间的长短决定了后续市场的走势。若对2019年基本面一致预期较差,并带动经济下行,则政策预期将比较友好进而改善基本面的表现。

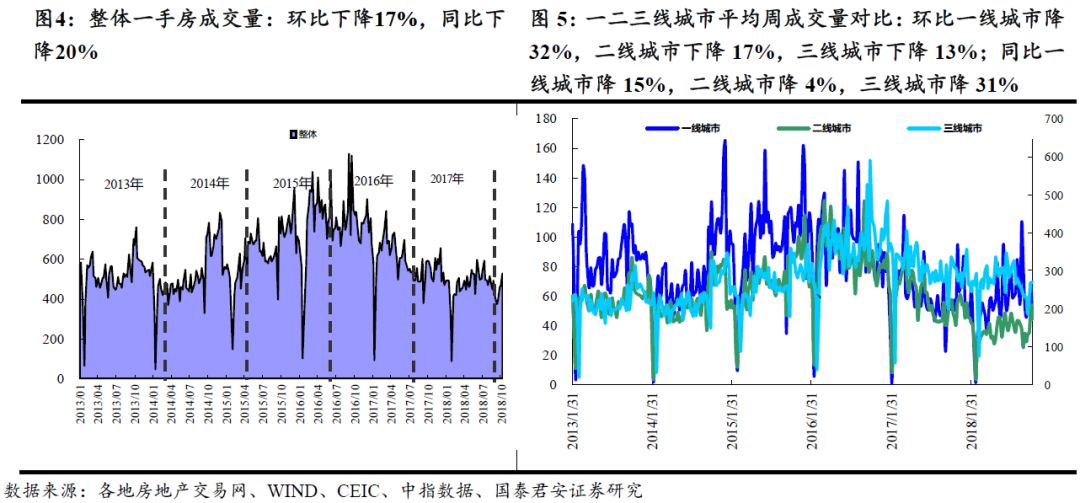

一手房销量:

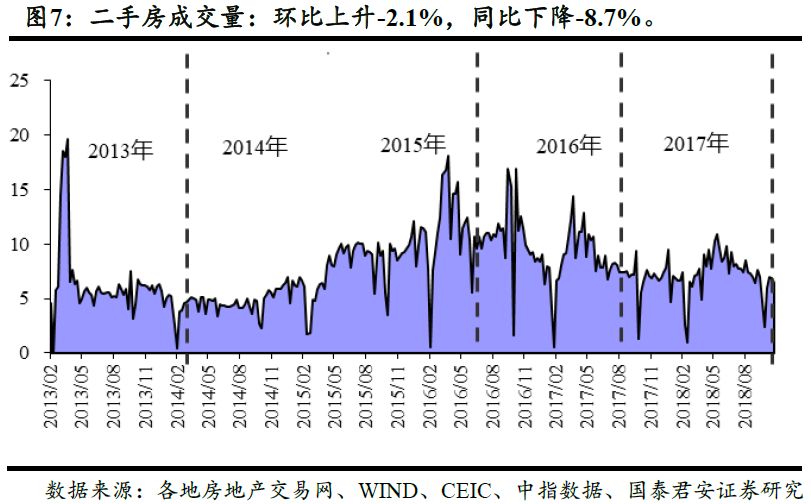

1)环比:整体环比下降17%,其中一线下降32%,二线下降17%,三线下降13%。2)同比:整体同比降20%,其中一线下降15%,二线下降4%,三线下降31%。3)本周与2017年全年周均比:整体降25%,其中一线降22%,二线降21%,三线降27%。4)二手房销量:本周环比下降2.1%,同比降8.7%。

库存水平:

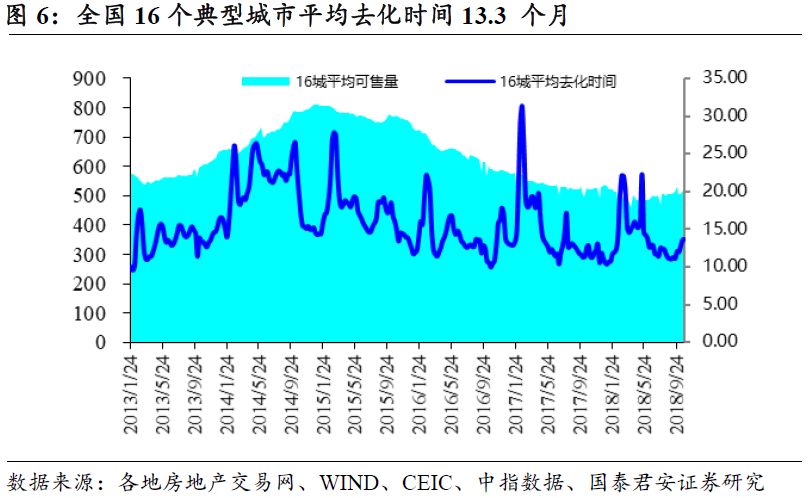

16个典型城市一手房平均可售面积环比上升0.1%,同比升26.8%。去化时间:16个城市新房去化时间13.3 个月。2018年PE主流公司7.1倍,RNAV33.4%折价。

3. 原油-美国中期选举后布油有望站稳80美元/桶

核心观点:

11月7日中期选举后我们认为布油仍将站稳80美元/桶,四季度布油大概率在80-90美元/桶情况下波动。本周EIA美国原油库存持续增加578.3万桶,保持第七周增加。炼厂检修季基本结束。我们预计在2周后随着炼厂开工率的提升原油库存可能重回下降通道。我们认为11月初伊朗被全面制裁的同时,11月7日中期选举后美国压制油价诉求将减弱。三季度全球原油供给缺口在49万桶/天左右。根据我们的计算,四季度原油供给缺口将扩大至80万桶/天上下。使布伦特原油价格重新回到80美元/桶上方,至年底波动区间为80~90美元/桶。

本周原油价格继续调整,本周WTI收于59.87美元,环比-2.99美元;BRENT收于69.88美元,环比-2.74美元,主要由于市场担忧OPEC解散传闻及本周原油库存继续上升。本周EIA原油库存增加578.3万桶。持续7周上行,原油库存持续增加主要由于炼厂设备利用率维持低位。从炼厂设备利用率来看,本周设备利用率增加0.6%上升至90%,达到95%的行业正常开工率预计仍需两周左右时间。预计原油库存重回下降通道后布油将开始重新上涨回80美元/桶。11月11日OPEC+会议内容结果比较重要,产油国就2019年经济下滑情形下是否增产进行讨论,若达成不增产协议则将在短期内刺激油价。

4. 黑色

4.1. 钢铁-价格中期有底部,限产不会大幅放松,需求存支撑

核心观点:

价格中期有底部,限产不会大幅放松,需求存支撑。从供给端看,我们依然处在环保和供给侧限制和收缩的大周期中,且我们判断行业的集中度在这一轮周期中会不断提升,行业的竞争结构将持续优化,定价权进一步提升,此为影响钢铁的核心,短期的价格波动不改基本面持续改善的中长期逻辑。长周期看,我们认为供给已缺乏向上弹性,环保应理解为政策的长周期供给抑制,行业产能利用率依然会维持高位,价格中期有底部。

本周主要钢材现货期货价格普遍下跌。

上海螺纹钢现货跌110元/吨至4580元/吨,跌幅2.35%;期货跌131元/吨至3933元/吨,跌幅3.22%。热轧卷板现货跌180元/吨至3950元/吨,跌幅4.36%;期货跌109元/吨至3635元/吨,跌幅2.91%。上海中板价格下降,冷卷价格下降,线材价格下降。中板跌70元/吨至4240元/吨,跌幅1.62%;冷卷跌110元/吨至4980元/吨,跌幅2.16%;线材跌80元/吨至4490元/吨,跌幅1.75%。

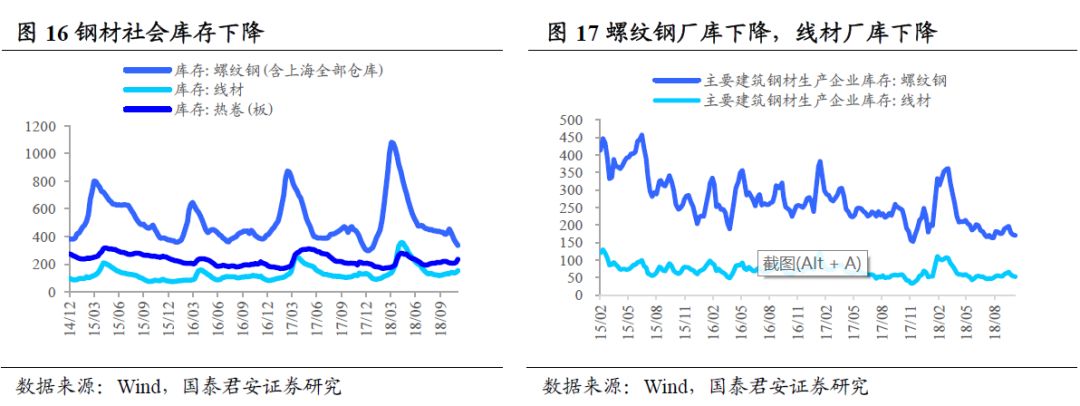

钢材社会库存下降,钢厂库存下降。

本周主要钢材社会库存周环比下降47.7万吨,钢厂库存下降16.53万吨。社会库存方面,本周螺纹钢社会库存336.44万吨,环比减少19.48万吨;线材社会库存101.39万吨,下降7.56万吨;热卷社会库存224.34万吨,下降16.63万吨。钢厂库存方面,本周螺纹钢钢厂库存161.59万吨,下降9.2万吨;线材钢厂库存46.62万吨,下降5.56万吨;热卷钢厂库存81.01万吨,下降3.27万吨。

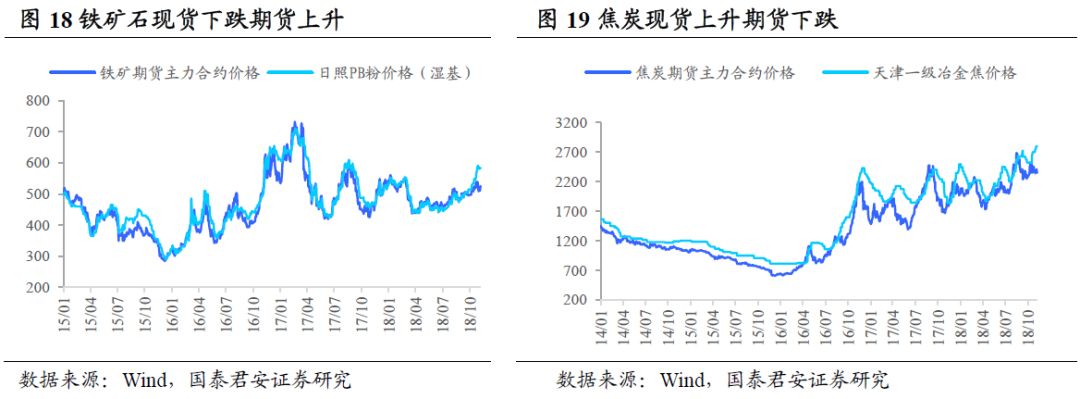

本周铁矿石现货价格下跌,期货价格上升。

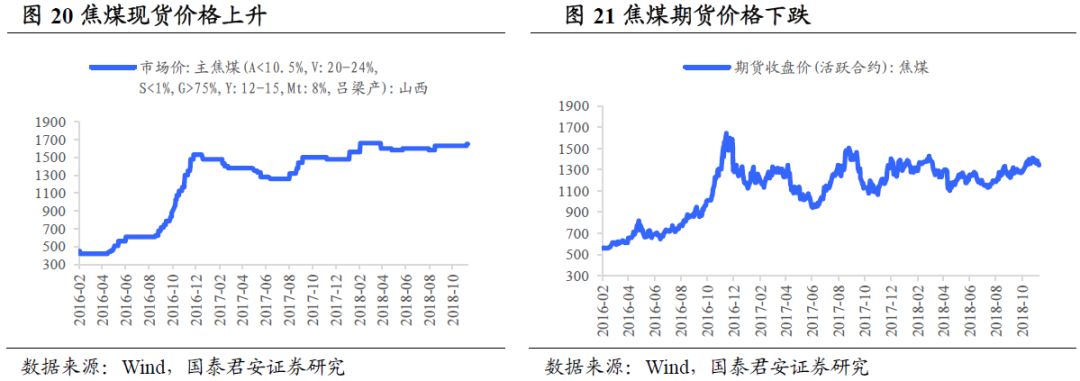

焦炭现货上升,期货下跌。本周日照港PB粉(铁含量61.5%)跌3元/吨至584.0元/吨,跌幅0.51%;铁矿石主力期货价格涨16.5元/吨至525.0元/吨,涨幅3.24%。焦炭方面,焦炭现货价格涨50元/吨至2800.0元/吨,涨幅1.82%;焦炭期货价格跌10.5元/吨至2351.0元/吨,跌幅0.44%。本周焦煤现货价格涨20元/吨至1650.0元/吨,涨幅1.23%;焦煤期货价格跌17元/吨至1343.5元/吨,跌幅1.25%。

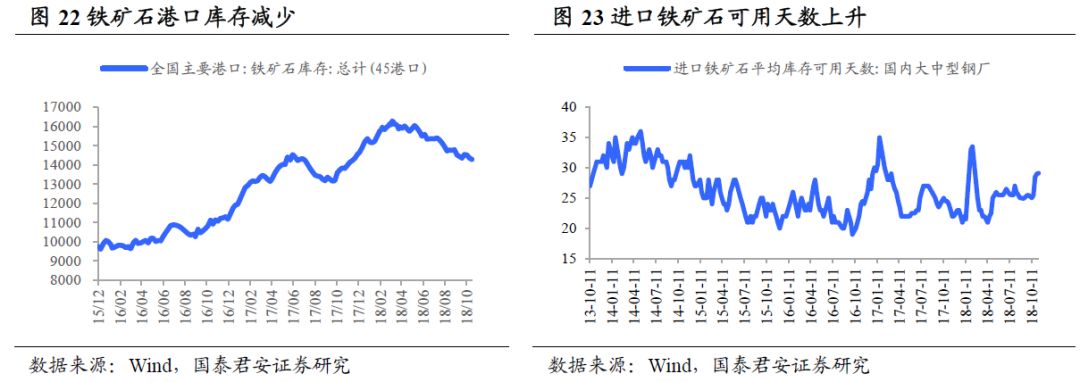

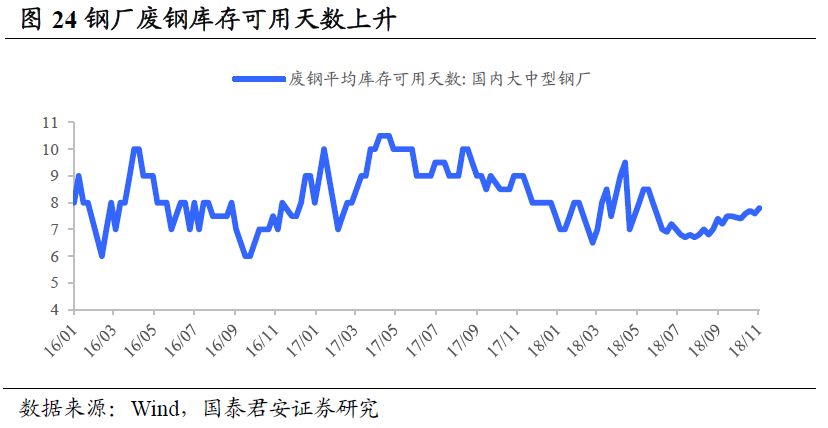

本周铁矿石港口库存减少,钢厂铁矿石可用天数上升,钢厂废钢可用天数上升。

本周铁矿石港口库存14281.87万吨,下跌75.53万吨。本周钢厂铁矿石可用天数29.1天,较上周上升0.1天。本周钢厂废钢可用库存7.8天,较上周上升0.2天。

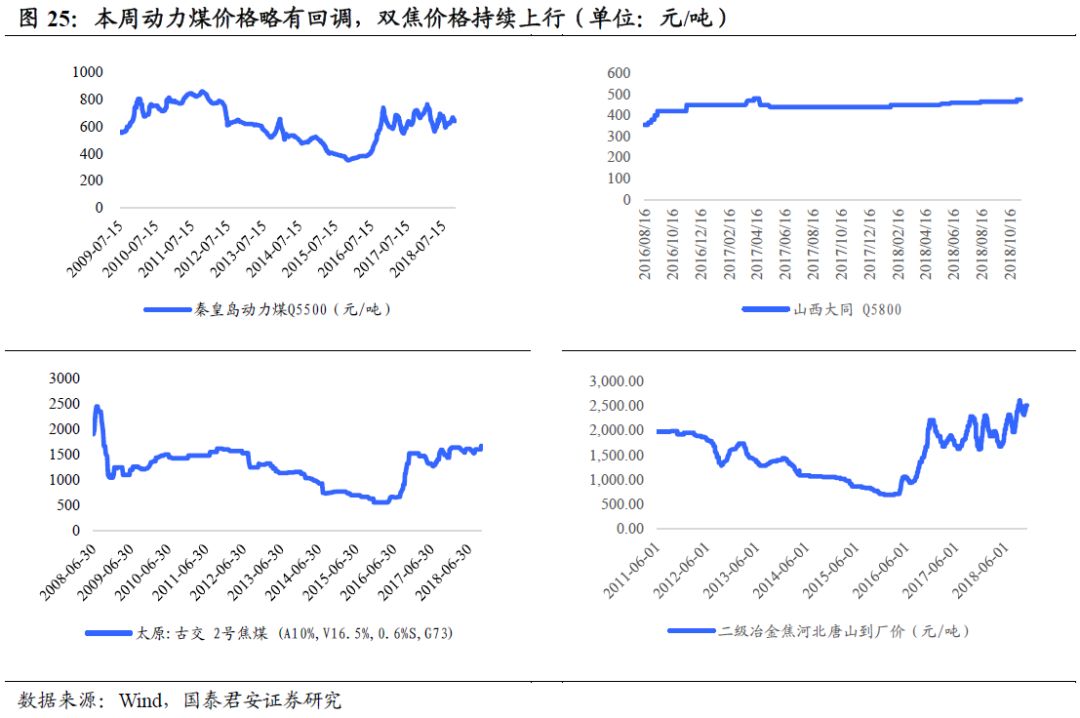

4.2. 煤炭-动力煤短期价格稳定,双焦价格持续上升

核心观点:

动力煤短期价格稳定,采暖季到来坚挺需求;督察常态化严考供给,双焦价格持续上行。稳定煤价角度考虑,长协占比提升将是大势所趋,煤企的利润将在合理区间锁定维持高盈利能力,短期来看采暖季到来,需求大幅下滑的可能很小;且后期从稳增长、拉动GDP的角度来看,财政政策的发力也将从电力、钢铁、建材等领域提振煤炭需求。

动力煤:短期价格稳定,采暖季到来坚挺需求。

短期电厂补库存结束,煤价高位稳定。截至11月9日秦皇岛Q5500报641元/吨,周下跌2元(-0.3%),广州港印尼Q5500报745元/吨,周环比持平。电厂备货基本到位,六大电力集团煤炭库存达到1706万吨,周上涨10元(0.6%),大秦线检修完成使供给有所恢复,秦皇岛煤炭库存达到549万吨,周上涨3万吨(0.6%),短期来看提前补库存基本结束,港口供需处于均衡状态,价格将维持稳定。

中期旺季到来,需求仍将坚挺。

北方地区采暖季到来,电厂运行开始由淡季向旺季转换,六大电厂日耗煤量由上周的50万吨升至53万吨,当前库存对应可用天数由34天降至32天,未来耗煤量有望进一步攀升,以旺季75~80万吨的日耗煤量来估算,目前电厂库存对应可用天数为21~23天,若以本周湖北省能源局提出的“按照迎峰度冬电煤库存考核标准,全省各电厂在11月30日以前需达到30天的耗煤量,确保今冬明春电力供应”来看,当前库存依然有所偏低,旺季动力煤需求预计仍将维持较强水平。

关注进口煤政策对煤价调控影响。

行业年底主要变数来自进口煤政策的口径,根据此前发改委10月2号广州会议表态,明确今年底煤炭进口要平控,且进口指标不再增加。中国海关最新统计数字显示,2018年10月份我国煤及褐煤进口量为2307.9吨,1-10月为25204万吨。与去年同期相比增加11.5%,接近2017全年2.71亿吨。若进口煤维持紧调控,则国内煤炭供给缺口将对煤价形成有效提振。

我们判断:

稳定煤价角度考虑,长协占比提升将是大势所趋,煤企的利润将在合理区间锁定维持高盈利能力,短期来看采暖季到来,需求大幅下滑的可能很小;且后期从稳增长、拉动GDP的角度来看,财政政策的发力也将从电力、钢铁、建材等领域提振煤炭需求。

焦煤焦炭:督察常态化严考供给,双焦价格持续上行。

焦煤港口价格创新高,年末安全环保检查叠加供给严重受限。环保督查趋严背景下产地焦煤出现较大幅度上涨,截至11月9日京唐港山西主焦煤库提价报1820元/吨,周上涨50元(2.8%),价格创近5年新高;产地方面,山西古交肥车板价煤报1500元/吨,周环比持平,月上涨100元(7.1%)。第二批中央生态环境保护督察“回头看”近日将全面启动,督查组将进驻山西、辽宁、吉林、安徽、山东、湖北、湖南、四川、贵州、陕西等省份,预计行业供给仍将偏紧。山西省政府安委会日前下发通知,所有生产煤矿必须按照公告生产能力组织生产,全年产量不得超过公告生产能力,月度计划不得超过公告生产能力的1/12,月度产量不得超过月度计划的110%。各煤矿主体企业不得向所属煤矿下达超过公告生产能力的生产计划、经济指标及考核指标。目前焦化厂均处于高开工率状态,受限的供给或将推动焦煤价格持续上行。

焦炭价格持续上涨,关注钢厂淡季开工情况。

截至11月9日,二级冶金焦河北唐山到厂价2615元/吨,周上涨100元(4.0%),110家统计钢厂焦炭库存423万吨,周下降5万吨(-1.23%)。目前港口、焦企的焦煤库存持续走低,而下游钢厂维持较强盈利能力。整体来看限产并未放松,但差异化限产较去年的“一刀切”在边际上略有放缓,若下游钢厂开工率可以维持,则焦炭价格预计仍将稳中向上

库存方面:

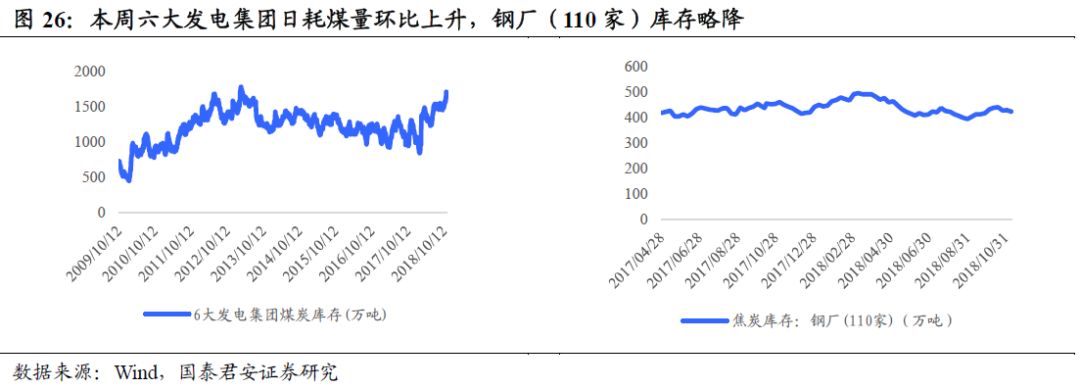

电厂库存,日耗环比上升,库存可用天数环比下降。六大发电集团日均耗煤量环比上升,从11月2日的49.74万吨/天上升至11月9日的52.79万吨/天,周环比上升6.13%,与去年同期相比下降9.87%;六大发电集团煤炭库存可用天数本期下降,从11月2日的34.09天下降至11月9日的32.32天,周环比下降5.19%,与去年同期相比上升49.15%。

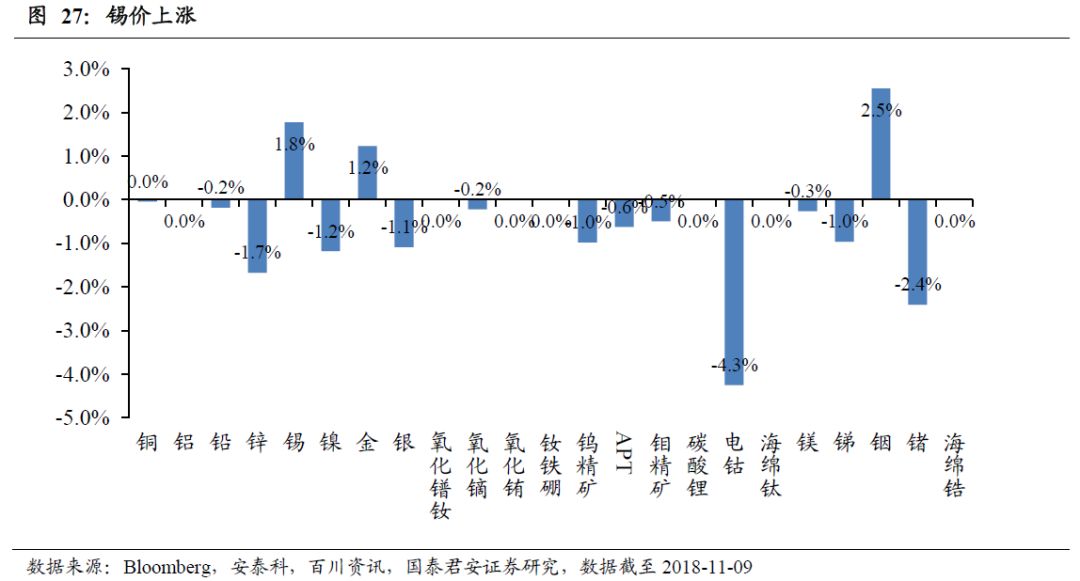

5. 有色-KCC停销,钴市波澜再起

核心观点:

KCC停止钴销售,供需格局边际改善。本周KCC宣布由于其生产的氢氧化钴中含铀超标,2019 Q2底之前将停止钴产品销售,行业格局边际改善。看好长期新能源汽车能量密度和续航里程的提升对钴需求的持续拉动,看好长期钴行业景气度。盐湖工业级碳酸锂供需仍然紧张,低库存下旺季行业景气度提升,目前核心关注点在于明年澳矿价格的谈判。

新能源产业链:

KCC停售,往后看库存周期摇摆。本周KCC宣布由于其生产的氢氧化钴中含铀超标,2019 Q2底之前将停止钴产品销售。根据我们的供需平衡表测算,KCC此举将在18/19上半年分别减少5000/15000吨钴供给,相当于全球钴供给的4%/20%,将直接导致行业供给过剩量大大减少,同时提振MB价格。本周电池级碳酸锂报价8万元/吨,略微回调。目前新能源正处旺季,国内头部厂家库存低位,且高成本锂辉石及云母开工率下滑明显,旺季反弹持续性仍强,现阶段关注澳洲锂精矿长协价格的谈判。中长期来看,锂行业的需求仍然高速增长,需关注后续高成本矿山/冶炼厂的自然出清。

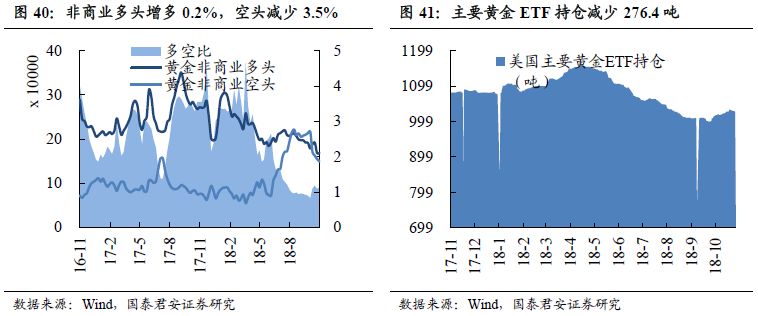

风险偏好提升暂时压抑金价。

本周COMEX黄金价格下降2.0%。本周美股反弹企稳,同时美国中期选举结果符合预期,风险偏好反弹,黄金价格受到抑制。后续仍需关注美国经济走势及欧央行的货币政策。此外,美国与伊朗及沙特地缘冲突持续,原油易涨难跌,滞胀魅影笼罩下黄金配置价值将愈加凸显。目前来看,地缘冲突及美股潜在的调整将依旧驱动黄金短期价格。增持评级:紫金矿业、兴业矿业、银泰资源、山东黄金。

镁钼钛等小金属景气度持续向上。

山西镁锭产能仍受环保制约,低库存下预计镁略微回调,在18950元/吨高位持稳。钼精矿亦回调至2015元/吨度。目前下游钢材价格回调,导致钼铁、精矿价格受到。此外,钼、钨、锗、铟等小金属经过长期价格低迷,全行业产能、库存逐步出清,加之环保整顿超预期推进,供给受限,下游需求稳定增长,有望实现供需再平衡,价格逐步提升。受益:金钼股份、云南锗业、锡业股份等,增持:洛阳钼业。同时关注金属汽车零部件需求增长,受益标的:云海金属、亚太科技、东睦股份等。

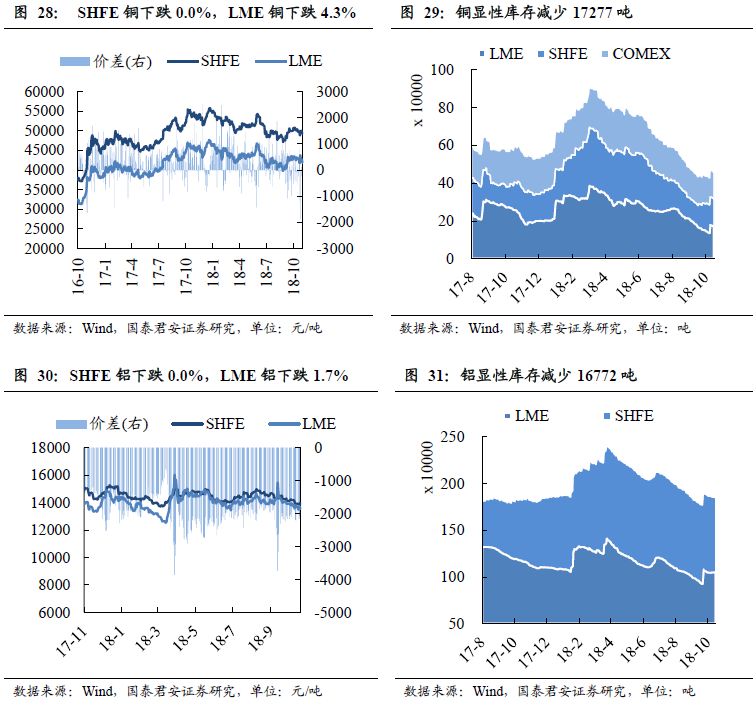

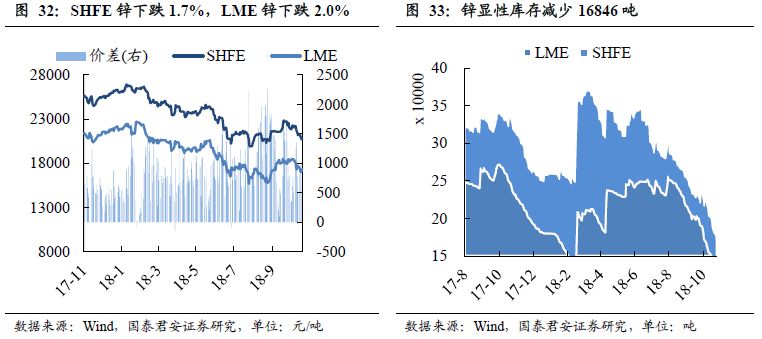

基本金属目前需关注库存逻辑。

本周全球铜显性降低17277吨,外盘价格下降4.3%。目前基本金属运行逻辑将回到产业层面,旺季过后铜库存开始累积,铜价或将继续回调。国内铝土矿紧张重现,电解铝期货盘面已经出现亏损,下跌空间有限。目前国内已有部分高成本电解铝厂商开始减产,期待采暖季后高库存的下降。我们长期更看好看好通过自身产量增加实现业绩增量的矿山公司。增持评级:紫金矿业、洛阳钼业。

6. 建材-水泥环保继续加码,需求稳中有升

核心观点:

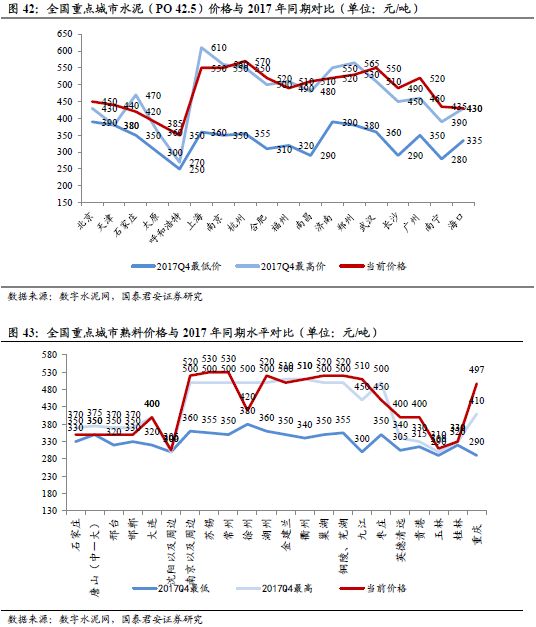

水泥环保继续加码,需求稳中有升。四季度水泥需求稳中有升,而水泥环保持续加码,供需紧张态势延续;带动华东水泥熟料价格接近历史新高。同时我们认为今年水泥行业最明显特征平抑了淡季价格波动更趋向于成熟市场,同时本周华东水泥熟料受环保限产导致供不应求,价格大涨。非水泥类建材,靠地产早周期的开工施工端逻辑优于靠地产后周期的品牌消费端,产能海外全球化布局的,优于纯国内布局。

6.1. 水泥-价格继续上扬,需求相对稳定

本周全国水泥市场价格环比继续上扬,涨幅为1%。价格上涨地区主要是江西、福建、湖南、湖北、海南和陕西,幅度20-50元/吨。11月中旬,南方部分地区有降雨天气,但因下游工程开始陆续赶工,水泥整体需求相对稳定,同时受错峰生产和环保限产影响,供应略显不足,企业推动水泥价格继续上行。鉴于市场供需关系较好,以及局部地区如江西、浙江主导企业仍有推涨计划,预计后期水泥价格将会继续稳中有升。

京津地区水泥价格保持平稳,工程项目继续赶工,下游需求表现较好,价格高位稳定。河北唐山、保定和石家庄水泥企业已经恢复正常生产,熟料库存较低,下游需求环比变化不大,11月15日起将开始执行错峰生产,工程结束通常在12月底,预计后期供应将会趋紧。山西太原地区水泥价格平稳,下游需求疲软,企业发货仅在6-7成,但受前期停窑限产影响,库存偏低,企业正在积极备库中。

辽宁沈阳和辽阳等地区水泥价格再次上调,幅度15元/吨,11月1日,进入错峰生产,跟踪情况看,大鹰等部分民营企业未执行,大企业已开始执行,熟料库存较低,价格继续小幅走高。

江苏苏锡常和南京地区水泥价格大幅上调后平稳,本周阴雨天气稍多,但对需求影响有限,企业发货产销平衡,水泥和熟料库存较低,部分企业空库,市场供应仍旧偏紧。盐城和淮安等地区价格上调落实情况较好,部分工程出现明显赶工,下游需求表现较好,由于熟料紧缺,水泥供应不足,价格有继续上涨预期。

浙北杭绍等地区水泥价格高位持稳,企业发货在正常水平,湖州长兴部分生产线停窑限产,库存处于低位,市场供应紧缺,企业有继续上调价格预期。宁温台地区水泥价格平稳,价格大幅上调后,外围水泥不断进入,由于下游需求表现较好,库存持续低位,价格高位持稳。

安徽合肥和巢湖地区水泥价格平稳,下游需求稳定,受宣城广德停窑限产影响,本地企业发货旺盛,库存一直处于偏低水平。

江西南昌、九江、赣州和赣东北等地区水泥价格第四轮上调,幅度30元/吨,一方面是下游需求比较稳定,库存一直处在低位,仅在30%或以下,另一方面外围江浙皖地区水泥价格大幅上调,本地价格相对偏低,企业推涨价格较为积极。11月中旬,江西水泥企业有再次上调价格计划。

福建地区水泥价格公布上调20-30元/吨。

山东济南和淄博等地水泥价格平稳,工程正在赶工,下游需求继续恢复,企业发货达到9成或产销平衡。

广东珠三角地区水泥价格上调已经落实到位,下游需求相对稳定,企业发货在正常水平,库存在中等或偏低处运行,预计短期内价格将会以稳为主。

湖北武汉、鄂州、襄阳和荆州等地区水泥价格上调30-50元/吨,下游需求表现较好,企业发货供不应求,继续推动价格走高。

西南地区水泥价格出现上调。四川成都及周边地区水泥价格上调已经执行到位,由于本次价格上调幅度较大,前期下游搅拌站接受不良。经过一段时间僵持后,搅拌站已经开始提货,价格上调基本落定。

陕西西安和咸阳地区水泥价格上调30元/吨,工程出现赶工,下游需求较好,加之前期停窑限产,熟料库存较低,市场呈现供不应求态势,企业再次上调价格。

库存方面,11月5日至11月11日,全国水泥库容比为48.21 %,环比下降0.26%。

华北:库容比51.82 %,环比上升0.45 %;

东北:库容比57.50 %,环比持平;

华东:库容比41.04 %,环比上升0.21 %;

中南:库容比47.00 %,环比上升0.25 %;

西南:库容比53.75 %,环比下降1.88 %;

西北:库容比53.33 %,环比下降2.22 %。

6.2. 玻璃-步入淡季

本周末全国白玻均价1612元/吨,环比上周下降7元,同比去年上涨1元。玻璃市场季节性开始步入淡季(玻璃和水泥淡旺季不同)市场信心也有一定幅度的回落。前期北方地区降价对华东和华中地带来较大的价格压力,本周纯碱价格再次快速上涨(华东重质纯碱涨80元/吨),挤压盈利空间。