正文

小赌王增持,新濠拟剥离子公司,架构更精折让越窄

何猷龙增持新濠国际,拟剥离子公司新濠环彩,200号架构越趋精简,折让收窄增长可期

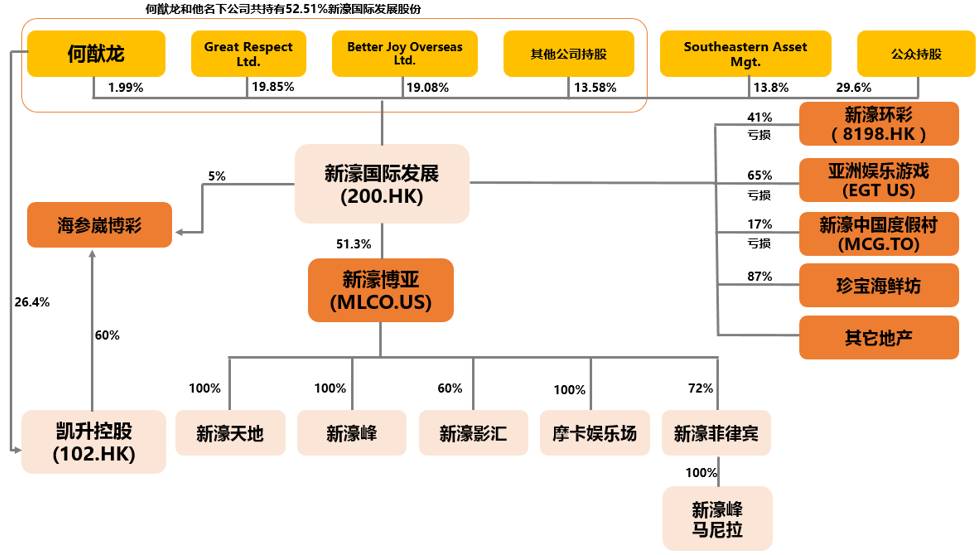

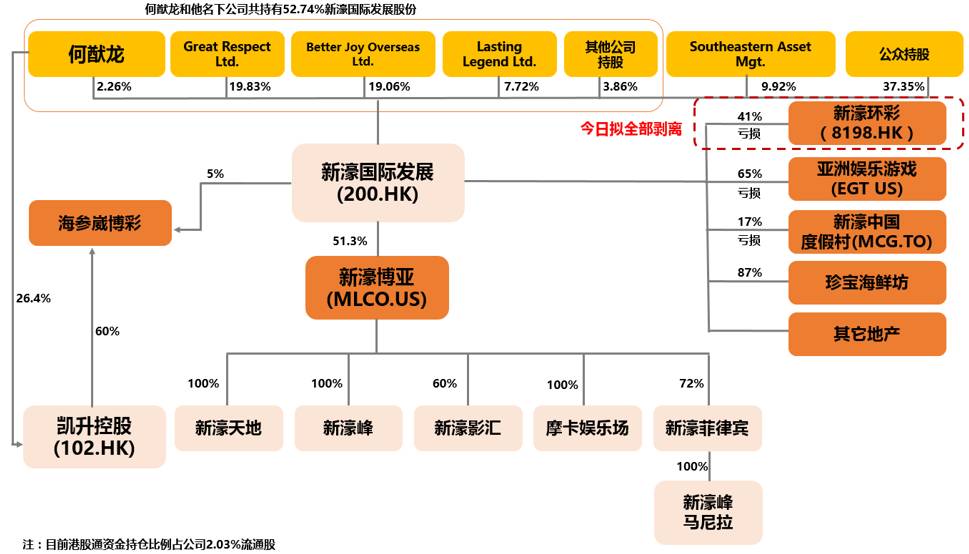

新濠国际发展(200.HK)的美股子公司新濠博亚(MLCO.US)发公告宣布,新濠国际大股东何猷龙从原来持股量52.51%增持到52.74%。新濠国际在新濠博亚的持股比例则维持在51.2%不变,依然是新濠博亚的最大股东。新濠博亚收盘涨4.45%至22.04美元,而母公司200.HK在港股收盘后亦涨达9%。另外,今天早上港股媒体经济通亦报道有关新濠国际的全资持有子公司Melco LottVentures拟全数出售他们在新濠环彩(8198.HK)的40.65%股权。若公司出售全部股权,买方须作出全面收购要约。消息一度让新濠环彩股价飙升50%。同系的凯升控股(102.HK)收盘也涨达7%。

我们认为新濠国际的目标是成为一个纯博彩娱乐标的。公司目前还有几个较小和效率较低的子公司。随着公司架构变得更精简集中,管理层可以将精力投入在澳门、马尼拉、以及未来可能发展的日本业务,多重发力,构建东亚地区顶级休闲娱乐度假村集群。我们对公司未来发展具信心,重申新濠博亚和新濠国际的“买入”评级,目标价格分别为28美元和25港元。

四大基建利好转型,无惧博彩收入基数高,眼光放远迎接非博彩主导时代

我们相信大股东何猷龙增持是因为对于澳门博彩业复苏的信心以及认为公司给低估。何猷龙早前曾表示澳门博彩收入在五年之内应可重回2013年高峰期的460亿美元。我们认为随着四大基建(港珠澳大桥、氹仔码头、城轨延长线和澳门本地轻轨)从现在到2019年相继落成,澳门转型动力将获蓬勃助推。新氹仔码头将在六月首开,港珠澳大桥预计2018年下半年开始分段开通,香港机场到澳门车程将减少至20-30分钟。另外,广东省城轨延长至可24小时通关的横琴口岸将大幅缓解拱北口岸的拥堵。2019年开通的澳门本地轻轨将在各重要娱乐场设立站点,进一步提高便利性。

我们从去年9月首发澳门博彩板块深度报告一直强调:澳门转型的最终目标是以合家欢娱乐和MICE会展业务为主题的世界休闲旅游城市。五月初张德江访澳也再次证明了中央对澳门非博彩化道路的充分肯定。澳门坚持学习拉斯维加斯“旅游会展消费为主,博彩为辅”模式,加上政策红利和内地消费升级。虽然博彩收入基数将会越来越高,但我们强调不能着眼短期博彩收入,而应眼光放长看非博彩市场长期增长。我们认为伴随澳门自由行签证和商务签逐步开放,游客数量将会进一步上升,从而推动会展、休闲娱乐业务发展。

新濠积极布局亚太博彩旅游度假村,分羹日、俄、菲

新濠一直有意在日本发展大型综合娱乐度假村项目,管理层认为投资日本博彩娱乐业的机会非常难得,并表示大坂是公司在日本投资的最佳选址。当地具有独特的文化元素,这正好切合新濠过往较前卫时尚的娱乐设施风格。我们发现,目前金沙、美高梅、新濠等都在积极布局日本的“娱乐场+度假村”概念,若硬将拉斯维加斯及澳门模式的建筑放到日本,会显得格格不入,新濠在菲律宾马尼拉的娱乐场经营情况较好,具有丰富经验。新濠博亚也在2月22日更改官网结构,将进入日本的愿景放入官网资料中。我们认为新濠在布局日本具有优势。

双重折让估值:新濠博亚在美股里面关注度较低,随着并表到新濠国际当中,关注度将有所提升,估值也应该接近港股其他博彩公司水平。我们认为2017年EV/EBITDA 14倍较合理,维持28美元目标价,重申“买入”评级。

港股母公司新濠国际在新濠博亚业务全部并表后,加上公司架构将变得精简集中,我们认为未来折让比率应该继续收窄。我们认为25%的折让较为合理,重申“买入”评级,TP为25港元。

何猷龙增持前和拟剥离架构前的股权结构

何猷龙增持后和拟剥离架构后的股权结构

新濠影汇8字形摩天轮

新濠天地著名歌舞表演「水舞间」

(数据来源:彭博、公司官网,团队拍摄照片等,数据截止到5月23日)