期货市场的那些事儿

作者:黄劲文、邵任远、袁松

2020年10月

【编者按】今年是中国期货行业成立三十周年。在新冠疫情全球泛滥,逆全球化和外部环境恶化的严峻形势下,广州期货交易所获国务院和证监会批准正式筹建。加快金融市场改革开放是推动经济转型升级的重要战略。“他山之石可以攻玉”。本文作者在期货的发源地芝加哥有十多年的行业资深经验。通过对美国这个全球最大的期货市场进行系统地分析,探寻期货市场的经验和教训,解锁期货品种成功的密码,为中国期货市场未来发展提供具有国际视野的参考意见。

本文以连载的形式,在微信公众号“舌尖上的华尔街”首发。谨以本文作为中国期货市场三十周年的献礼,向中国期货人致敬。

第四章 土豆期货操纵案与麦当劳薯条

一、黄油、芝士和鸡蛋交易所

1872年,一批乳制品(dairy)贸易商组建了纽约黄油与芝士交易所(Butter and Cheese Exchange of New York)。交易所最初设在Greenwich 大街和Chambers 大街交界的一栋楼里。大楼靠近货运码头,业主是一家白糖加工企业。交易所在这里租用了几个房间。

(图4-01:纽约黄油和芝士交易所)

当时,纽约的黄油和芝士产品年批发量已有一亿美元的规模。一年后,交易所就拿下了大部分交易量。稍后,鸡蛋(egg)成为交易品种,交易所改名为纽约黄油、芝士与鸡蛋交易所(Butter,Cheese and Egg Exchange of New York)。

【编者:见第一章,芝商所(CME)前身是1874年成立的芝加哥农产品交易所(Chicago Product Exchange),交易黄油。1898年鸡蛋成为交易品种后,改名芝加哥鸡蛋与黄油交易委员会(Chicago Egg and Butter Board)。】

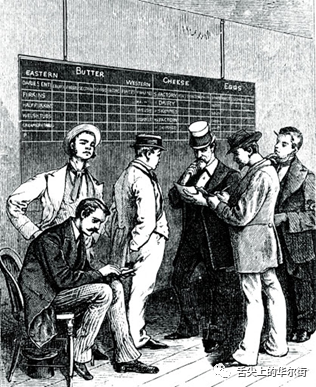

交易商聚集在交易大厅中央喊价和还价,交易所员工把最新行情及时记录在墙上巨大的黑板上。每一块黑板由两人管理,一个是左撇子,另一个是右撇子。这一巧妙的安排使得两个工作人员可以同时工作,不至于手肘碰到对方,也尽可能少遮住交易员的视线。不久,交易商都学会了辨别各自的口音,不需要掉头看黑板就可以判断是谁在报价。八角形的期货交易池(pit trading)最初是1870年率先在芝加哥期货交易所(CBOT)推出,之后也在纽约流行开来。纽约的交易池还用黄铜环(brass ring)和粗绳索围起来,类似拳击场的设置。

(图4-02:纽约黄油、芝士和鸡蛋交易所)

1882年,也就是在COMEX前身纽约钢铁和金属交易所(New York Iron and Metal Exchange)与钢铁和金属有限公司(Iron and Metal Limited)成立的同一年,纽约黄油、芝士与鸡蛋交易所增加了水果干(dried fruits),罐头食品(canned goods)和鸡肉(poultry)这些品种。这一次,交易所起了一个高大上的新名字,纽约商品交易所(NewYork Mercantile Exchange, NYMEX)。(编者:你对“纽约黄油、芝士、鸡蛋、水果干、罐头食品和鸡肉交易所”怎么看?)

二、纽约期货交易所(NYMEX)

鉴于交易规模扩大,NYMEX领导层聘请纽约著名设计师Thomas R. Jackson设计新的交易所大楼。他没有让大家失望。1884年建成的大厦楼高六层,由花岗岩和砖块砌成,安妮女王和罗马复古风格贯通全楼。交易大厅设在二楼,高两层,花岗岩雕柱, 大理石地板,精美的砖石和红木雕刻,美轮美奂。

(图4-03:NYMEX大楼,1872-1884)

(图4-04:NYMEX大楼原貌,1885-1977)

(图4-05:NYMEX大楼现在依然矗立在哈里森大街)

NYMEX早期的交易都是现货交易。准确的说,交易所是由行业商会组织发起,贸易商和龙头企业参与的农产品批发市场。标准化的现货交易,经过很长时间逐渐演变为交易未来数月甚至几年之后才生产出来的农产品,衍生出远期交易和期货交易。随着时间流逝,期货合约交易完全替代了交易池里的现货交易。

(图4-06:1950年代的NYMEX交易大厅,经纪人用电话接受客户下单)

1941年,土豆(potato)期货上市。五年之后,洋葱(onion)期货开始交易。五十年代到七十年代,铂金(platinum)、白银(silver)、黄金(gold)、燃油(heating oil)和原油(crude oil)相继上市交易。而1976年的土豆期货操纵案及事后监管部门对NYMEX的处罚,使其穷则思变,走向开发原油期货之路。

三.缅因州土豆期货

土豆(也称为马铃薯)是美国人的重要主食,不但有烘焙土豆、土豆炖牛肉和土豆色拉等直接食用菜肴,而且大量加工成薯条、薯片、薯饼和土豆泥。

(图4-07:可口的土豆食谱)

美国有超过一百种以上的马铃薯品种,产量最大的是褐皮马铃薯(Russet Potatoes)、红皮马铃薯(Red Potatoes)、白肉马铃薯(White Potatoes)、黄肉马铃薯(Yellow Potatoes)和紫皮马铃薯(Blue/Purple Potatoes)。

(图4-08:种类繁多的马铃薯)

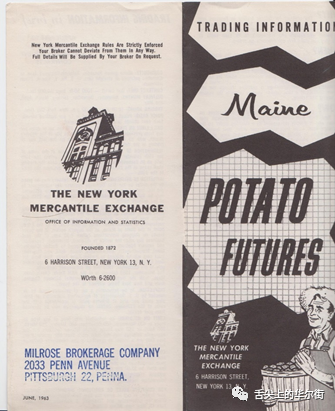

1931年,芝商所(CME)上市了最早的土豆期货合约,标的为主产于爱荷华州褐皮马铃薯(Idaho Russet Potatoes).NYMEX在1941年推出的土豆期货则是以缅因州的白肉土豆(Maine Potatoes)为期货标的。

由于美国农业部(USDA)实行土豆价格补贴,期货交易一开始并不活跃。直到1951年,土豆价格支持计划废止后,现货价格波动频繁,期货交易量迅速增加,NYMEX土豆合约成为市场主要交易的合约。

(图4-09:早年的土豆存储仓库)

(图4-10:NYMEX土豆期货宣传册子)

到七十年代,美国的土豆产业发生了重要变化。第一,缅因州土豆种植面积逐年下降,但是市场需求没有下降,供需矛盾突出。第二,美国土豆总产量实际在增加,西海岸的华盛顿州(Washington)成为第一大土豆产区,其次是俄勒冈州(Oregon)和爱荷华州(Idaho)。西部产区的主要品种是褐皮马铃薯。第三,土豆生产周期是春耕秋收。冬季和来年春天是销售旺季。土豆的商业库存在四、五月份消耗殆尽,此时的供需矛盾最为严重。

NYMEX的土豆期货并没有跟上行业发展进行改革。土豆期货的现货标的物是50000磅缅因州土豆,相当于22.6吨。有三月、四月、五月和十一月四个合约可供交易。五月是主力合约,代表了在新季和旧季土豆交接期间交易各方的激烈博弈。期货实行实物交割(physical delivery),仅接受原产于缅因州的白肉土豆,其它品种以及其它产区的土豆不得参与交割。交割地点设在纽约。

七十年代中期,土豆期货是NYMEX交易最活跃的品种,期货交易产生的问题对交易所及大部分会员影响很大。首先,由于缅因州土豆产量下降,可供交割品不足,容易形成逼仓。其次,期货价格波动剧烈,在交割月不能回归现货价格,使得交割成本上升,套期保值的效果减弱。再次,其它品种与缅因州土豆由于在食用和加工用途有差异,价格变化因素不同。西部产区的种植户用缅因州土豆做相关品种套保的效果很差。

四、1976年土豆期货操纵案

介绍完土豆期货的背景,现在,我们回过来看1976年的土豆期货操纵案。

爱荷华州土豆生产商Jack Richard Simplot伙同华盛顿州的土豆经销商 Peter J.Taggeres一起,做空了2,000手5月土豆合约。按一个合约50,000磅,他们总持仓是一亿磅缅因州土豆。要知道,当年美国土豆总产量约为三亿磅,缅因州土豆产量约2千万磅。另外,按CFTC监管要求,持仓25手以上土豆期货即属于大户,需要申报。可见他们的交易规模有多庞大。

Simplot生产的爱荷华土豆按NYMEX规则不能参与交割,因此,他们计划在缅因州大量收购土豆。由于市场上没有足够的现货,Simplot把别州的土豆大量往缅因州运。这样,反而导致缅因州土豆供给充足,价格下降。

Simplot在五月空单上获利丰厚,这让多头不干了。由于所有土豆都要到纽约交付,多头组织一帮人把从缅因州到纽约的火车皮全部买断,导致Simplot无法交付!在了结头1000手空单后,Simplot在最后交易日5月25日对剩下的1000手合约违约,无法交付5000万磅缅因土豆。

在一个交易量最大品种的主力合约上发生违约事件,对交易所来说是巨大的羞辱,NYMEX的信誉遭到严重损伤。交易所随后对违约事件展开调查和听证。最终,NYMEX裁定,在消除了价格操纵影响后,五月合约最后交易日的市场公允价格为10.66美分/磅,高于收盘价8.70共1.96美分。一个合约5000磅,总差价为$980美元。交易所裁定违约方要向对方支付这个差价。

(图4-11:爱荷华商人JackRichard Simplot)

由于交易所仅与会员直接打交道,罚款是向三家期货公司征收,他们是Thomson & McKinnon, Auchincloss, Kohlmeyer Inc., Heinhold Commodities Inc., and the Clayton Brokerage Company of St. Louis。期货公司则向他们的客户Simplot收取这笔罚款。

与此同时,多头聘请律师起诉Simplot集团操纵土豆价格,使他们在最后交易日不得不以低于市场价格了结合同,蒙受巨大损失。NYMEX的清算委员会最后裁定,向Simplot开具每磅土豆5.33美分的罚单。一个合约为$2,665美元(5万磅),1000手的总罚款$266.5万美元。加上之前支付的98万美元差价,Simplot为土豆操纵案付出了$364.5万美元的代价。这在1976年可是一笔巨款啊。

由于Simplot在头1000手空单中赚了钱,这笔罚款的目的是让他把非法利润吐出来,确保任何人不能通过操纵市场获利。不过,事情远未结束。土豆操纵案影响恶劣,美国期货行业的监管部门CFTC插手了。

五. CFTC新官上任三把火

美国的期货行业自1848年CBOT成立后,一直由各交易所自律管理。1922年9月,美国国会通过了谷物期货法案(Grain Futures Act),设立谷物期货管理局(Grain Futures Administration),正式开始政府对期货行业的监管。

1936年,国会通过了商品交易法案(Commodity Exchange Act),取代了1922年的法案。美国农业部(USDA)在法案授权下成立商品交易管理局(Commodity Exchange Authority,CEA),成为期货行业的监管部门。

读者可能会问,为什么期货行业由农业部来监管?这是因为期货交易最初就是从农产品贸易中发展起来的。在法案通过的当时,期货品种依然是以农产品为主,因此划归在USDA之下顺理成章。

进入七十年代,期货品种拓展到能源和金属,以及外汇和股票指数等金融期货合约。美国国会在1974年通过了商品期货交易法案(Commodity Futures Trading Commission Act),成立商品期货交易委员会(Commodity Futures Trading Commission, CFTC),取代农业部下属的商品交易管理局,作为新的独立运作的期货行业监管部门,一直到今天。CFTC的上级主管部门是美国国会的农业委员会。从这里我们依旧看到期货行业的农业起源和历史传承。

(图4-12:CFTC官方徽章)

CFTC在1975年正式开始办公。福特总统(President Gerald Ford)任命William T. Bagley为CFTC的首任主席。新官上任遇到的第一件行业大事就是土豆期货操纵案。新的监管机构需要通过严格执法立威,重塑期货市场的公平公正。

(图4-13:CFTC的首任主席William T. Bagley)

一个小插曲:笔者的老师Michael Gorham教授在2002-2004年期间担任CFTC首任市场监管总监(Director of Market Oversight)。Gorham教授曾在美联储和芝商所任职,也是我在CME的前辈,现为伊利诺理工大学(IIT)商学院院长。笔者有幸通过老师了解CFTC的一些内部运作和人物轶事。在本书后面章节将回过来讨论,此是后话。

(图4-14:Michael Gorham教授)

在五月土豆合约违约的第二天,Bagley主席公开表示,“这件事表明那个交易市场有严重的问题”(1976年5月26日《华盛顿邮报》)。在NYMEX在纽约调查违约事件的同时,CFTC在华盛顿举行公开听证会。经过漫长的取证和听证,CFTC判定,NYMEX未尽全力化解土豆期货的违约,有失监管职责。交易所自律管理不足以保障纽约商品交易市场的平稳运营,必须由CFTC出面作出更加严格的监管和处罚。

第一个处罚是禁止NYMEX继续交易土豆期货。CFTC给时间让市场参与者有序退出,待仍在交易的所有合约全部到期后,禁令在1979年正式生效。

第二个处罚是禁止NYMEX进入新的领域,上市从来没有交易过的新品种。这个处罚对百年老店纽约期货交易所几乎是致命性打击。老品种黄油、芝士和鸡蛋早就没有交易量了。最大的品种土豆被迫退市,剩下的几个品种为铂金(platinum)、钯金(palladium)和燃油(heating oil),交易量不足以支撑整个交易所的运营。穷则思变,时任NYMEX总裁Richard Leone决定从燃油期货作为切入口,走向开发其上游品种原油期货的全新方向。

无独有偶,在三十年后并购NYMEX的芝加哥商品交易所也经历过监管处罚和寻求出路的九死一生历程。1958年,CME交易最活跃的洋葱期货,因为卷入市场操纵丑闻,被美国国会立法禁止期货交易。法案把洋葱从大宗商品(commodity)的定义中剔除,全面禁止这一品种在任何交易所上市交易。如此严厉的处罚是期货市场历史上的唯一一次。CME痛定思痛,开发出冷冻猪腩期货(pork bellies),重新在市场上站稳脚跟。

创新是期货交易所发展的唯一出路。我们在后面章节将会多次回到这一主题。

1979年,美国农业部经济与统计局(USDA Economics and Statistics Service)经济学家AllenB. Paul和Kandice H. Kahl,与康奈尔大学农业经济学教授Willam G. Tomek联名向美国国会提交了一份深度报告:从土豆案例看期货市场之表现(Performance of Futures Markets: The Case of Potatoes)。

(图4-15:USDA关于土豆期货操纵案的深度报告)

报告认为,美国的土豆种类繁多,在现货市场并没有行业认可的标准品种。无论选用哪个品种作为期货标的,都会招致行业一部分人的反对。缺乏基准(benchmark)是土豆期货出现重大问题的主要原因之一。其次,合约在交割环节的设计有漏洞,导致多空双方都利用规则来作弊。

USDA专家给出了解决问题的两个建议。按他们的说法,一个是积极的方案。把美国主要土豆品种在主产区的价格编制成加权的土豆价格指数,然后修改NYMEX合约,以价格指数为结算标准,把现货交割改为现金结算(cash settled)。这一办法解决了交割的瓶颈,但是,是否能为行业所接受是个未知数。

另一个,消极的方案,是在期货交割月限制持仓量,确保交易量在有限的可供交割量之内。同时,把可交割的土豆从缅因州扩大到临近的纽约州和马萨诸塞州,有效提高合格交割品的供应量。

在当今的期货市场,我们看到两种方法都在应用。限仓非常常见,但其弊端是限制了现货商通过期货市场采购和销售的有效性。我们将在后面的章节讨论这一重要话题。

从七十年代开始,美国的部分商品期货采用了现金结算模式。一个成功案例就是芝商所的瘦肉猪期货(CME Lean Hog Futures)。美国通过立法让所有生猪企业每天向农业部报告生猪的贸易情况和价格,使USDA实时掌握现货行情。CME在此基础上编制的瘦肉猪价格指数(Lean Hog Index)及时准确地反映了现货市场行情,被生猪行业接受。生猪的现货贸易,普遍使用CME的价格指数和期货合约价格作为定价公式的组成部分。其它的品种如果不具备这些先决条件,价格指数不能成为行业基准,现金结算就难以推广。

六、谁笑到最后

Jack Richard Simplot可不是一个普通的土豆生产商。1929年,年仅20岁的Simplot就在爱达荷州农业区成立了自己的公司。在二战期间,Simplot向美军供应脱水的洋葱和土豆。很快,他就成为美国最大的土豆供应商。

战后,Simplot向餐饮行业供应土豆。当时,新鲜土豆运到每一家餐馆,需要现场切割再炸成薯条。流程非常繁琐,而且,在炎热的夏季土豆容易变坏,不能保证质量。公司旗下的化学家Ray L. Dunlap发明了制作冷冻薯条的方法。Simplot迅速把其商业化。通过冷链运送,餐馆把冰冻薯条存放在冷柜里,需要时取出来现炸。新的发明省却了大量人工成本。

1967年,Simplot与麦当劳创始人Ray Croc见面,双方握手敲定由Simplot向麦当劳独家供应冷冻薯条的世纪大单。与麦当劳的合作使Simplot的业务获得迅猛增长。今天,Simplot公司为全美一半的快餐店提供冷冻薯条。

(图4-16:J.R.Simplot公司广告)

又一个小插曲:麦当劳餐馆由麦当劳兄弟在加州创立。他们最先启用流水线生产,把制作汉堡包的时间从十几分钟缩短为一分钟。Ray Croc是一个芝加哥郊外的奶昔机销售员。他从麦当劳兄弟获得在美国开连锁店的经营权,大获成功,最终反过来收购麦当劳所有权益。Ray Croc是麦当劳公司(MacDonald Corporation)的创始人。2016年好莱坞大片【大创业家】(The Founder),由影帝Michael Keaton演绎了这一传奇故事。

(图4-17:麦当劳公司创始人Ray Croc)

(图4-18:由影帝Michael Keaton演绎的麦当劳传奇)

2004年,J. R. Simplot公司被福布斯杂志列为全球第59大私营企业(非上市公司)。2007年,J. R. Simplot个人以36亿美元的身价,被福布斯杂志排在美国亿万富豪排行榜的第89位。

Simplot于2008年以99岁高寿去世。这一年,曾经让他心酸的纽约商品交易所NYMEX被CME集团收购。看来,他笑到了最后。

(图4-19:Simplot与麦当劳薯条)

读完本文,你今天是否会去麦当劳点一份薯条呢?

(图4-20:美味可口的麦当劳薯条)

(待续……)

声明:本文仅作为股票期货投资学习,不代表本平台立场,不构成投资建议。部分文章分享前未能与原作者取得联系,若涉版权问题,敬请联系我们!历时10个月,第三届夺冠高手东方杯期货实盘大赛正式落下帷幕。11月28日,《乘风破浪,星耀东方——夺冠高手东方杯颁奖盛典》将于上海隆重举行。夺冠高手东方杯期货实盘大赛举办至第三届,连续三年整体正收益,诞生过盈利超1亿的“王者”级选手,前两届夺冠高手东方杯颁奖典礼累计颁发24K纯金奖牌近2500克,纯银奖牌超过6100克。一如往年,今年夺冠高手将会邀请所有榜上高手前来颁奖典礼,如果你想一睹榜上高手真容,聆听交易大咖教诲,向优秀的同行学习交流,欢迎参加我们的颁奖典礼~

(温馨提示:更多东方杯颁奖盛典详情,请点击下方图片了解。点击文末“阅读原文”即可快速报名参会)

若您想参加投资高手云集的王者晚宴,与夺冠导师、大赛优胜者共同探讨2021年全球投资机会,可联系夺冠小编17701853628(微信同号)。

夺冠高手官方联系方式:

021-62243331

点击原文即可报名参加第三届夺冠高手东方杯期货实盘大赛颁奖典礼

点击原文即可报名参加第三届夺冠高手东方杯期货实盘大赛颁奖典礼