说起中集安瑞科,无论业务还是股价,都有一段算得上辉煌的历史;翻开安瑞科的股价K线图,可以清楚的看出,从2011年11月底到2014年1月初短短的年多时间里,安瑞科的股价从低点到高点翻了8倍,而同期的恒生指数仅仅只涨了区区两成而已。

时过境迁,安瑞科现在的股价只有4港币左右,3年的时间里几乎持续下跌,相比最高点时已经跌去了7成。中间发生了什么?是安瑞科不行了吗?还是仅是暂时遇到了困难?或者仅仅只是周期的一种反映?安瑞科是否还能够再度崛起?现在的安瑞科,是否还具备良好的投资价值?

带着诸多的疑问,我们来试着分析安瑞科是否有重新崛起的可能。要看清楚公司,必须先熟悉安瑞科的主营业务构成;其主营业务主要包含以下三块:

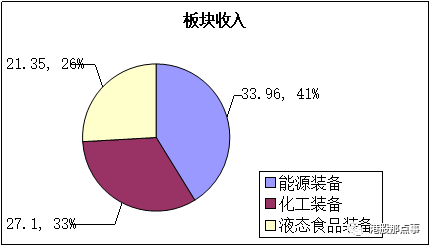

其化工和液态食品装备板块方面多年营收稳定、竞争力突出,业绩良好;以2015年完整财年为例,其三大板块的收入及占比如下:

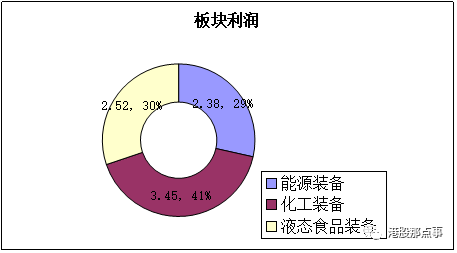

利润构成如下

再对比2014年的财报,可以发现化工装备部分小幅下降而液态食品部分上升,下降的主要是能源装备的业绩,而这一点比较契合国际油价的下降因素,油价的大幅下挫造成原先相比高油价有显著性价比优势的天然气失去了以往的优势,发展速度大幅下降。

由于前几年天然气需求的高歌猛进,国内相关行业制造的产能也急剧扩大,竞争颇为激烈,需求的下降及竞争的激烈造成行业利润的显著下降,即使作为领先者的安瑞科也不可避免。其业绩在2014年上升到顶峰后,2015年有明显的下降,如下图所示。

而公司股价下跌最大的黑天鹅是来自于2016年6月宣布终止收购南通太平洋海工事件。本次收购的失败以及对目标公司提供的借款和担保导致在2016年半年度大幅计提拨备,高达12.1亿元。从而导致年报亏损,甚至影响到母公司中集集团的半年业绩。

据安瑞科2016年8月23号据公司披露的半年报显示,实现收益37.37亿元人民币,同比下滑10.2%;归属于上市公司股东的净亏损10.02亿元,去年同期净利润2.88亿元;因此若不计拨备的影响,实质利润在2.08亿左右,下降约三成。

继续拆解2016年半年报的业绩的构成可以看出,化工与液态食品装备板块的业绩保持较为稳定。下降的主要还是能源设备板块的业绩持续下降,探究其深层次原因仍然是由于国际油价持续疲弱,令天然气作为石油替代燃料的价格优势与2015年上半年相比显着减弱。

因此,天然气装备的市场需求于期内持续下跌令安瑞科能源装备分部收益于2016年上半年录得跌幅,能源装备分部毛利率下跌至16.9%,经营溢利对收益比率下降0.5个百分点至8.4%。

至此,基本上明白了安瑞科股价一蹶不振的主要原因。时间到了2017年,坏日子似乎到头了,安瑞科大概率迎来了业绩反转的曙光。几个显著的信号可能标志着天然气的利用将进一步扩大,对安瑞科的能源制造业务构成显著的利好驱动。

1)环境的驱使

严重的雾霾天气迫使政府对环境治理变得空前重视,尤其是极度限制高排放污染的各种行业。而天然气不但是重要的化工原料,也是稳定的能源,具有超低排放的特点,属于典型的清洁能源,相比风电的不稳定性、光伏的较高成本及核电的争议性,综合而言,目前的天然气是最佳的替代能源,显著的例子如京津冀地区大力推广的煤改气及提高天然气发电占比,限制火电规模。

2)政策的支持

天然气未来有望上升到主体能源的定位,国家能源局局长努尔·白克力在2016年11月在苏州举行的“2015国际能源变革论坛”上表示,能源格局正在深刻变化,未来世界的主体能源应当是绿色低碳的,天然气和非化石能源有可能成为未来的主体能源。

2015年天然气在一次能源消费总量中的占比为5.9%,而根据《能源发展战略行动计划(2014-2020)》中规划:“2020年我国天然气消费量在一次能源消费总量的比例要达到10%以上”,天然气未来仍然有巨大的上升空间。

3)市场化改革

能源发展“十三五”规划获国家能源委员会第二次会议审议通过, 天然气改革加速推进。国家能源局此前发布的《关于加快推进天然气利用的意见》已经结束意见征求,有望于近期择机出台。《意见》提出,将以油气体制改革试点为引领,打破垄断,全面推进天然气领域市场化进程。

以上种种因素显示,天然气将再次迎来不错的发展机会,作为天然气装备行业龙头的安瑞科也再次面临巨大的发展机遇。

安瑞科在能源方面以设备制造起家,同时逐步并购相关领域的设备制造企业,然后通过收购工程公司(扬子石化及德国TGE gas工程公司)后进入工程承包领域,目前在能源(主要是天然气行业及其它低温设备)领域的业务能力范围覆盖了上、中、下游全产业链介入的能力

。

1)上游: 能源开采与加工

天然气、煤层气、焦炉气液化装置;井口气回收装置成套及LNG接收站工程设计承包业务。

2)中游: 能源储存与运输

高压气体运输车、CNG储气瓶组、低温液体运输车、LNG低温储罐、中压气体运输车及液化气体运输船。

3)下游: 能源应用

CNG液压式子站、CNG压缩式加气子母站、CNG气瓶及LNG/L-CNG加气站。

目前,非管输天然气供应模式(尤指中小型LNG)因机动灵活、占地少、不依赖天然气管网,越来越受到全球范围的市场青睐。当前,伴随着LNG贸易市场的逐渐壮大,以物联网为基础的LNG二三程运输市场亦正在迅猛发展。

我国LNG二三程的运输主要有两种形式:LNG半挂式运输槽车和LNG罐式集装箱陆路运输。近年,国内也开始建造舱容在3万立方米以下、适用于沿海、近海乃至内河范围内的的中小型LNG运输船;LNG罐式铁路运输火车已获得国家铁路局许可进行试制。

随着LNG产业链的广泛普及必将快速增长,LNG运输车也在不断增加。而LNG罐式集装箱以安全、灵活的机械搬倒优势,将越来越多应用于陆路、铁路和海路的多式联运物流。

另外,据业界预测,未来十多年中国主要用于 LNG二程转运的中小型LNG运输船或将超过百艘。中小型LNG运输船可以将LNG从沿海大型接收站运送到小型接收站,然后经槽车、罐箱火车或地方管网运送到客户端。

按安瑞科副总经理孙洪利的说法:“随着我国实施城镇燃气工程、燃气发电工程、工业燃料及交通燃料升级工程等以气代煤代油的相关政策出台和实施,我国天然气行业依然存在巨大的可为空间。”

“2017年,随着我国天然气竞争性领域和环节价格基本放开,业内预测到2020年,价格调控机制将基本健全。预计届时天然气行业将迎来全球市场高潮的恢复。”

总体而言,政策的指定及行业的背景都显示未来天然气的需求将再次上升继而带动产业链设备需求的上升,安瑞科应该是明显受益的,从公司网站披露的各种运营信息也基本可以判断出各项业务订单不错。因此可以大概率的判断中集安瑞科在2017年将迎来比较明显的业绩反转,相当值得期待。

中集集团董秘于玉群 2017年1月初接受智通财经独家专访时对关于中集安瑞科终止收购南通太平洋海工一事,于玉群表示中集安瑞科正在参与债务重组进程,预计明年上半年会有显著进展或收回部分款项。可以预计计提坏账的拨回将对安瑞科2017年的业绩起锦上添花的作用。

最后来看看安瑞科目前的估值情况,下图为自2008年以来公司的历年市净率情况,可以看出安瑞科目前市净率估值情况,市差不多已经到历史的最低水平了。(之所以不用市盈率,因为拨备后16年业绩亏损的可能性大,市盈率已经不适用了)。

安瑞科的流动性也相当不错,公司于2013年3月成为恒生环球综合指数及恒生综合指数成份股;自 2014年3月获选为富时香港指数及富时香港除H股指数成份股,而自 2014年11月开始,中集安瑞科获纳入沪港股票市场交易互联互通机制的港股通合资格上市股份。

安瑞科本身财务稳健,处于净现金状态,加之母公司中集集团的鼎力支持,又处于行业龙头地位,竞争力突出,加之需求回暖,可以说是业绩的万事已逐步俱备,只欠股价的东风何时到来?

格隆汇声明:

格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!