信泽金-金融实务培训

【G656期】11月3-4日

@上海

:

股市动荡期的上市公司股票质押、并购重组资本运作和市值提升管理实务专题培

训

(

大纲详情链接

)

欢迎报名,微信/手机详询:13520887614!

来 源:王剑的角度

原标题:【深度】券商股票质押业务:风险的形成和转机

■主要逻辑与结论

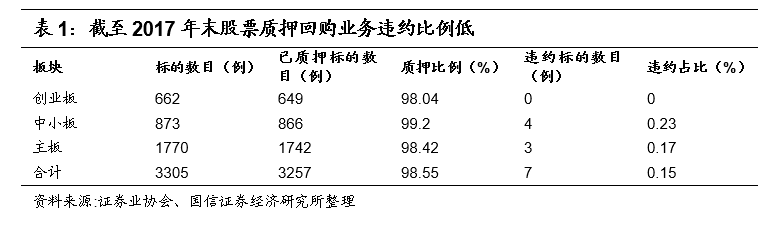

报告初略估算最新收盘时各证券公司股权质押资产减值情况和最新担保比例,假设初始交易质押率为0.5,部分券商股权质押资产整体市值下跌超过四成,从担保比例来看,大部分券商低于1.3倍,可见股权质押风险局势紧张。券商股的超低估值也充分反映了业务爆仓对券商净资产的担忧。近期,监管层密集发生合力化解股权质押业务风险,重视程度前所未有,预计股权质押业务风险逐步得到缓解,券商股估值具备较大的估值修复空间。

■股票质押业务步入规范化发展阶段

股票质押业务作为企业融资的重要工具,自推出以来高速发展,过去几年尚未出现较大的震荡,但年初以来,股票质押业务流动性危机频繁出现,上市公司股权质押平仓公告数量几何级别增长,业务风险快速放大。其紧张局面一方面与市场波动相关,另一方面与监管新规息息相关,与公司基本面恶化关系不大。

在实践中,资金融出方主要通过与融入方协商,通过合同延期、补充担保等多种方式进行处理,在一定时间内逐步化解风险。最终确实需要进行违约处置的,受股份减持规定等因素影响,直接从二级市场减持的金额较为有限。

■监管层合力化解股权质押业务风险

近期,监管层密集发声,以市场化方式缓解股票质押业务风险,各市场参与方,包括各地政府、央行、证券会、银保监会等,正积极推出相关政策,通过各类金融机构更着实有效的帮助市场化解A股的股权质押风险,同时推动股票市场的健康发展。

■投资建议:具备较大估值修复空间

当前证券板块PB估值为1.24倍,处于历史最低位,多家券商破净,已充分反映了股票质押业务的风险,随着监管层采用市场化手段缓解股票质押业务风险,在股票质押担忧缓解后,券商股估值修复在即。

■风险提示

市场大幅波动对业绩造成的不确定性;金融监管预期外趋严。

一、股票质押业务发展现状

1.股票质押业务迅速发展

2.新规落地,规范业务发展

二、股票质押业务潜在风险

三、股票质押业务或迎来转机

1.政策合力缓解股票质押业务风险

2.保险资金入市猜想

四、具备较大估值修复空间

五、风险提示

一、股票质押业务发展现状

股票质押业务作为企业融资的重要工具,自推出以来高速发展,过去几年尚未出现较大的震荡,但年初以来,股票质押业务流动性危机频繁出现,上市公司股权质押平仓公告数量几何级别增长,业务风险快速放大。其紧张局面一方面与市场波动相关,另一方面与监管新规息息相关,与公司基本面恶化关系不大。

1.股票质押业务迅速发展

股票质押回购是指符合条件的资金融入方以所持有的股票或其他证券进行质押,向符合条件的资金融出方融入资金,并约定在未来返还本息、解除质押的交易。股票质押交易定位于服务实体经济,解决中小型、创业型上市公司股东融资难的问题,绝大多数资金融入方为上市公司主要股东,且资金主要用于企业经营周转,与其他杠杆资金加杠杆用于购买股票有明显不同。

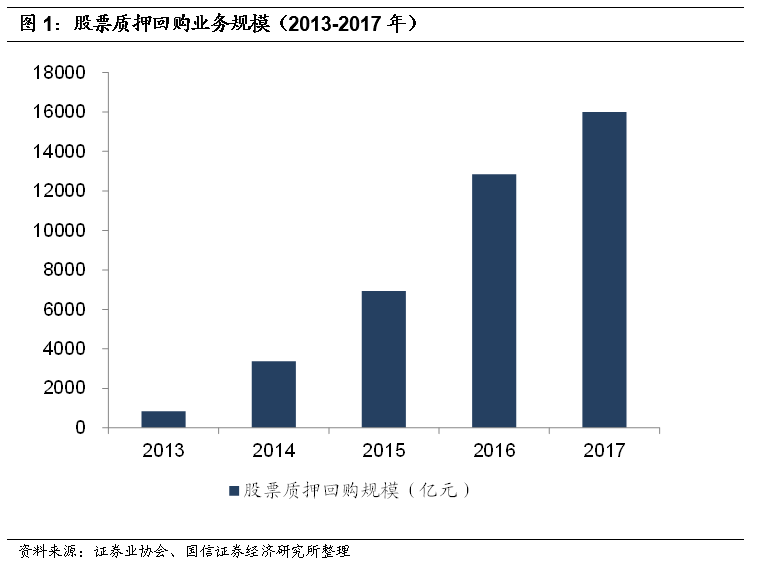

2013年6月沪深交易所推出场内股票质押式回购业务,作为服务实体经济、解决企业融资的重要工具,场内股票质押式回购业务规模日益扩大。2013-2016年股票质押回购业务规模分别为841亿元、3375亿元、6939亿元、12840亿元,2017年末超过1.6万亿元。

股票质押回购业务市场集中度较高,前十大券商市场份额占比在40%以上。从2017年表内规模上看,前十大券商包括:中信证券(775亿元)、国泰君安(767亿元)、海通证券(742亿元)、华泰证券(436亿元)、中国银河(363亿元)、申万宏源(321亿元)、东方证券(310亿元)、兴业证券(309亿元)、招商证券(306亿元)。股票质押回购业务已为券商的重要收入来源,2017年券商股票质押回购利息收入占营业收入比重达到10%左右。

2.新规落地,规范业务发展

股票质押风险暴露加速。股票质押业务经过数年的发展,已经成为资本市场上成熟的业务品种,在过去几年间,业务平稳发展,尚未出现较大的震荡,但年初以来,股票质押业务流动性危机频繁出现,上市公司股权质押平仓公告数量几何级别增长,业务风险快速放大。股票质押业务出现的紧张局面一方面与市场波动相关,另一方面与政策环境息息相关,与公司基本面恶化关系不大。

年初以来,在股市连续下跌的背景下,股票市值缩水,股票质押业务风险不断加大。与传统贷款不同,证券公司通过设定履约保障比例预警线、平仓线预留一定的安全边际,防止穿仓风险,股价的不可预测性隐含了业务履约担保比例的不确定性。

减持新规、股票质押新规落地。2017年5月以来,监管部门相继发布《上市公司股东、董监高减持股份的若干规定》、《上海证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》、《深圳证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》(以上三份文件简称“减持新规”)以及《上海证券交易所股票质押式回购交易会员业务指南(2018年1月修订)》、《深圳证券交易所股票质押式回购交易会员业务指南(2018年1月修订)、《股票质押式回购交易及登记结算业务办法(2018修订)》、《证券公司股票质押式回购交易业务风险管理指引》(以上四份文件简称“股票质押新规”)。

减持新规限制了股票流动性,降低了违约处置环节的效率,主要体现为三个方面:(1)严格的减持数量限制,大股东或特定股东减持,采取集中竞价交易方式的,在任意连续90个自然日内,减持股份的总数不得超过公司总股本的1%;采取大宗交易方式的,在任意连续90个自然日内,减持股份的综述不得超过公司总股本的2%;(2)严格的信息披露要求,上市公司大股东、董监高通过集中竞价交易减持股份的,应当在首次卖出的15个交易日前向交易所报告并予以公告。因此,导致无限售流通股违约时证券公司无法在较短时间内在二级市场卖出标的证券,而必须在违约后的15个交易日后才能进入处置环节;(3)设定不得减持的情形,例如上市公司在立案调查期间,质押方无法通过二级市场处置标的证券。

在实践中,资金融出方主要通过与融入方协商,通过合同延期、补充担保等多种方式进行处理,在一定时间内逐步化解风险。最终确实需要进行违约处置的,受股份减持规定等因素影响,直接从二级市场减持的金额较为有限。