本文首发于微信公众号:P2P情报局(ID:iqingbaoju)

文:八戒(ID:hlwjrhr)

这两天,陆金所的逾期事件成了网贷圈的热议话题,而逾期后解散投资人微信群的行为更是将陆金所推上了风口浪尖。诚然,解散微信群是舆论讨伐的关键点,但我们更应该关注这次逾期事件给我们带来的思考。

陆金所这次没有按时兑付的,是一款叫“财富汇尊理财”的产品。

事实上,陆金所已经对网贷业务进行了剥离,上线了一个新的平台陆金服。而这款没有按时兑付的产品,并不是网贷产品,而是陆金所代销的大同证券的一期资管计划。这款产品是给陆金所的高端客户设计的,起投金额是100万,一共汇集了118个投资人,凑了1.4亿。

其实这件事情很有意思,陆金所是平安集团旗下的平台,是互联网金融行业的大哥级平台,背景没话说,再来看看这个资管计划背后的借款人,是上市公司龙力生物(002604),截止三季度末,龙力生物的账面上还有9个亿货币资金。如果按照我们传统的思考方式,这种背景强大,资产优质的标的,安全性是非常高的,可是逾期事件却这样赤裸裸的发生了。

那么这到底是为什么呢?

我们再来梳理一下此次事件的两个关键点:1、该产品是一款“不保本”的产品;2、该产品是代销产品,陆金所只收取一点代销费用,想让它承担保本兜底的责任是不可能的。

也就说是说,就算平台的背景再大,资产多么优质,如果没有有效的保障方式,投资人还是需要承担很大的风险。

之所以用很大的篇幅来讲陆金所逾期事件,主要是因为在现阶段,有实际作用的保障方式对我们投资人来说,仍然非常重要。尤其是监管政策下发后,风险准备金等这种主流的垫付方式被逐渐取缔,留下的第三方担保公司及保险公司的保障就显得尤为重要。但是普通的担保公司和受保监会监管的保险公司的信誉又不是一个档次的,这也是八戒把履约保证保险代表平台的小赢理财作为“过冬”平台的原因之一。

那么接下来,我们就来一起分析一下小赢理财。

与多家上市公司关系密切

我们今天主要分析的是小赢的网贷业务,小赢对网贷业务也进行了剥离,上线了专注于网贷业务的新平台叫小赢网金。

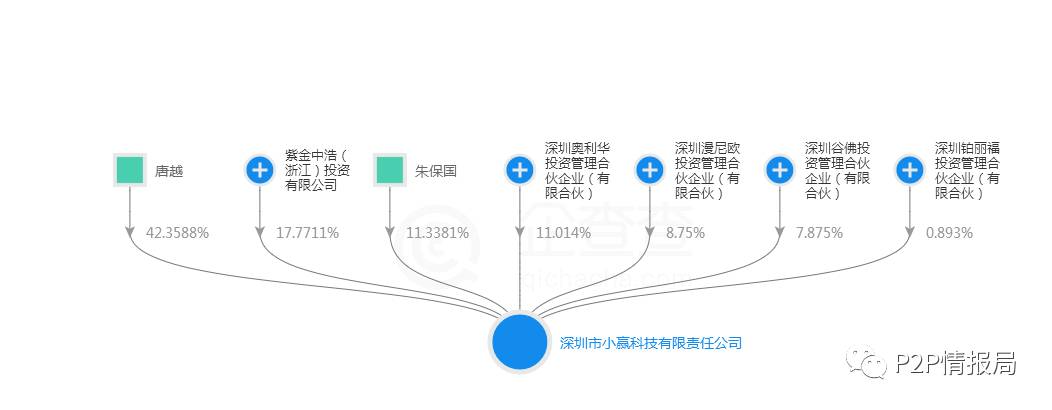

小赢网金的运营公司为深圳市赢众通金融信息服务有限责任公司,该公司法定代表人为唐越,由深圳市小赢科技有限责任公司100%控股。

小赢科技有七个股东,两个自然人股东,五个机构股东。这五个机构股东中的四个股权结构完全相同,由唐越占股50%,北京万禾越投资有限公司占股50%。而万禾越投资由剩余的一个机构股东紫金中浩(浙江)投资有限公司100%控股。

图片截自企查查

八戒梳理后,小赢科技的股权结构如下:

唐越占股87.060045%

朱保国占股11.3381%

赵菲菲占股1.601855%

那么小赢和上市公司又有什么渊源呢?

1、占股最多的唐越是曾在纳斯达克上市公司艺龙旅行网的创始人,同时也是小赢的董事长兼CEO;

2、朱保国是A股上市公司健康元药业集团(600380)和丽珠医药集团(000513)的董事长,微众银行的联合发起人,同时也是小赢的创始股东;

3、2015年10月,小赢理财获得了香港上市公司周大福的A轮融资6000万美金;

4、2017年3月2日,小盈理财获得了A股上市公司金螳螂(002081)母公司苏州金螳螂企业(集团)和金科娱乐(300459)旗下产业基金的B轮融资,出资方还包括上海城市地产控股有限公司、柏年康成健康管理集团旗下投资企业以及唐越和朱保国,共计10亿元人民币。

那么为什么小赢的股东里没有出现这两轮融资的出资方呢?

因为小赢采用的是VIE结构,所谓的“VIE结构”,也称之为“协议控制”,是指境外上市实体与境内运营实体相分离,境外上市实体通过协议的方式控制境内运营实体,使该运营实体成为上市实体的可变利益实体。

图片截自企查查

履约保证保险是亮点

目前上线履约保证保险的平台并不多,而其中一部分平台只是将此作为宣传的噱头,实际上有履约保证保险的标的少得可怜。

相较之下,小赢的履约保证保险就比较实在,平台90%以上的产品都有保险保障。小赢的履约保证保险由众安保险提供,成功投资后就可以收到附有保险凭证号的短信提醒:

图片截自短信

投资人可以直接利用保险凭证号,在众安保险的官网被保险人的信息。而且不同于其它平台将“平台或某个标的全体投资人”作为被保险人,小赢的履约保证保险是保险到投资人个人。

以全体投资人为被保险人的团体保险和小赢这种以个人为被保险人的保险还是有一定的区别,比如团体保险使用团体保险单,而不是向个人保单一样针对单个的被保险人开立保险合同,在赔付的时候保险金给付会通过投保人或专门的账户进行,不直接面对单个被保险人,可能会给我们的维权带来一些阻碍。

图片截自众安保险官网

众安保险是国内首家互联网保险公司,由阿里巴巴马云、中国平安马明哲和腾讯马化腾联手设立,由三马保驾护航也给小赢增光不少。

不过,投资有保险的平台需注意以下几点:

1、险种。目前与P2P合作的险种多种多样,有给借款人保的寿险,有给抵押物保的财产险、还有在充值或提现过程中,资金盗转、盗用时给予赔付的账户安全险,但是在发生逾期或坏账后,这几种保险都不会予以赔付。

2、免责条款。保险投保协议中通常会列举免责条款,需要仔细查看,比如小赢的保险合同不予赔付中就有一条是“采用欺诈、恶意串通的手段订立的借款合同”,也就是说如果遇到骗贷的保险公司是不会给赔付的。

3、赔付限额。很多平台与保险公司合作有限额赔付要求,比如之前黄河金融和浙商财险的合作,每次事故的责任限额为50万,累积责任限额为1000万。

微信零钱充值,绕开提现费

互联网产品,有一个很重要的特征就是看重用户体验。

比如以往买基金等产品,还需要跑到银行柜台,不仅费时费力,而且还容易被没有职业道德的职员给忽悠。但现在销售基金的渠道多种多样,除了各基金官网,第三方销售平台也都做出了特色。当用户的选择面更广时,谁能给用户提供更好的体验,就意味着谁可以吃到这块肥肉。

小赢在用户体验方面就做的非常不错,不仅可以直接在其微信公众号上直接投资,而且付款的时候还可以选择微信支付。

图片截自微信

不过,需要注意的是,微信支付有金额限制,每日最多充值3万元。

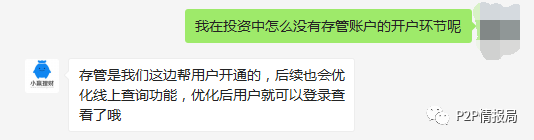

信披较差,银行存管存在感弱

小赢的借款信息披露的非常少,在借款人信息中只能看到借款人的姓氏、性别和年龄,对借款用途,借款人收入状况等信息均未作披露。而且在投资完成后也看不到完整的借款人信息,平台对部分信息做了隐藏处理。

图片截自小赢理财官网

小赢官网显示,平台在今年5月份就上线了上海华瑞银行的存管,但八戒在投资充值过程中,均没有涉及到开户环节,客服回复称:

存管是我们这边帮用户开通的,后续也会优化线上查询功能,优化后用户就可以登录查看了哦。

图片截自聊天记录

小结

小赢理财背景比较出色,网贷业务大部分借款金额都不到1万,符合小额分散的要求。

大部分产品都有履约保证保险,出现逾期或坏账时,由众安保险赔付。平台的“专业推荐”产品没有履约保证保险,各位小伙伴投资的时候需要注意。

平台支持微信支付,可以节省提现费用。

美中不足的是,小赢的信披比较差,收益也不算高,1个月的标的年化收益只有5.5%,12个月年化收益的也只有8%。

投资讲究的是合理配置,不仅要追求收益,也要追求安全,稳健的朋友们可以重点关注小赢。

PS:还没有注册过小赢的朋友可以直接通过“阅读原文”的链接进行注册。

理财中有问题可以随时添加八戒微信哦↓↓↓