1

、趋势研判:连续上涨后进入胶着阶段,但中期不改中枢逐步上移的判断

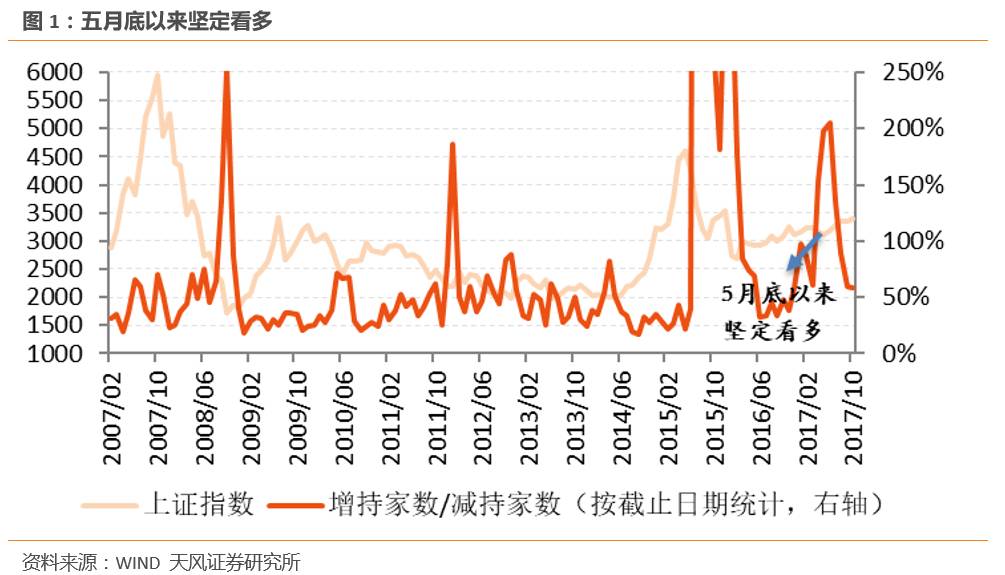

自五月份产业资本大举增持以来,市场连续五个月震荡上行,在此期间,我们是市场上最坚定的多头,

6-10

月的路演交流中,我们强调最多的事情就是“十九大之前市场无虞,调整即是上车机会”,随后市场逐步对此达成一致预期。另外一方面,我们也一直提醒大家对金融监管在十九大之后的再次加强保持一份警惕。

10

月下旬开始,债券市场率先反映这样的预期,股票市场相对滞后一段时间也产生担忧,叠加此前积累了半年左右的浮盈,

市场逐渐开始进入胶着阶段,首推相对稳健的大金融。

中期来看,需求侧经济走弱但保持韧性、供给侧去产能和环保督查限产严格,使得产能周期的上升期斜率放缓并且时间被拉长,

这一阶段里虽然实际总需求回落,但产能利用率持续回升,导致总资产周转率、从而

ROE

持续改善,市场中枢震荡上移。

2

、战略推荐品种:环保

在过去几周集中推荐环保板块的路演中,我们发现大致有两类客户:

其中一类客户非常认可推荐环保

板块的大逻辑(地方政府考核机制由保增长转向保质量、重污染企业连续盈利后有能力进行节能减排),也赞成我们的推荐时点(环保税生效和环保督查整个前夕,叠加五年左右一次的环保大会),因此在

6

个月季报空窗期和订单短期不能证伪的情况下,这部分客户已经开始逐渐买入环保板块。

另一类客户虽然认可我们推荐的大逻辑,也赞同我们所讲得安全边际(环保板块整体估值处于

12

年底以来均值一个标准差下方;环保板块剔除神雾环保的公募持仓下降到

11

年的水平),但是依旧要等到业绩落地,看到环保企业的订单转化为现金流,才会下手买。

我们理解,前一类投资者买入的时候,推动环保板块进入了上涨的第一阶段,即主题投资的阶段。但是由于去年以来货币政策收紧压制风险偏好,导致主题投资的热度大不如前,所以前一类投资者数量减少,后一类投资者数量增加,最终我们会看到政策催化的主题上涨阶段相对比较犹豫。向前看,随着订单的逐步兑现,会有越来越多的后一类投资者参与进来,环保板块也会进入政策催化叠加订单兑现的快速上涨阶段。

11

月下旬开始,我们会联合天风各大行业对重污染企业展开全面调研,如果这些企业表现出非常强烈的节能减排欲望,那么第二类看业绩的客户就会很快参与进来,因为订单大概率会落地,而同时工业环保企业的客户是公司或者园区,订单转化为应收和现金流的能力都要好于市政的

PPP

项目。

另一方面,本周需要更新的是,由于

2018

年

1

月

1

日环保税即将生效,各个地方都在分别制定环保税的具体方案,近期江西、重庆、海南、云南、湖北等地相继出台环保税征收标准,几乎都上调到此前污染费收费标准的

2-3

倍,污染成本成倍增加已经成为趋势。

3

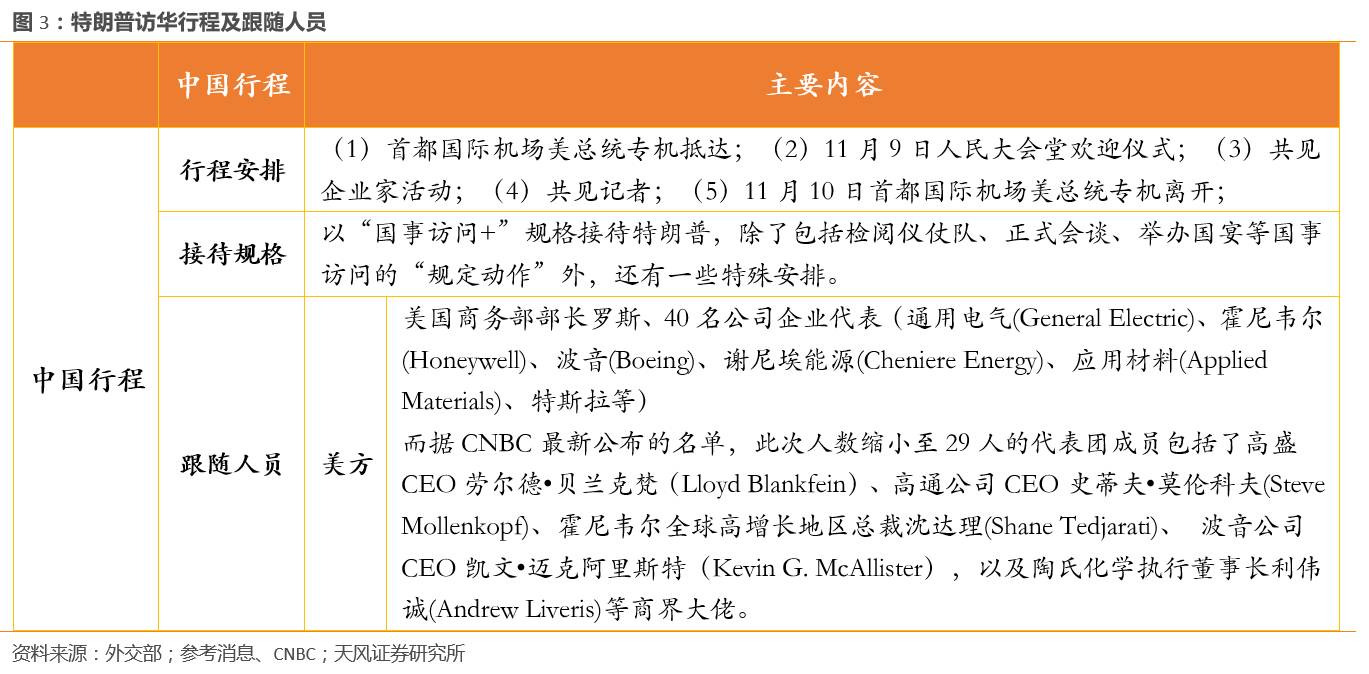

、本周关注焦点:特朗普访华

11

月

8

日,特朗普将对中国进行国事访问,成为十九大后访华的第一位外国元首。特朗普方面旨在从贸易、朝核等问题上取得“重大成果”。

9

月底,美国商务部长罗斯来华访问时表示,美国将通过“增加高附加值产品和服务的出口”来缩减与中国的贸易赤字。再结合

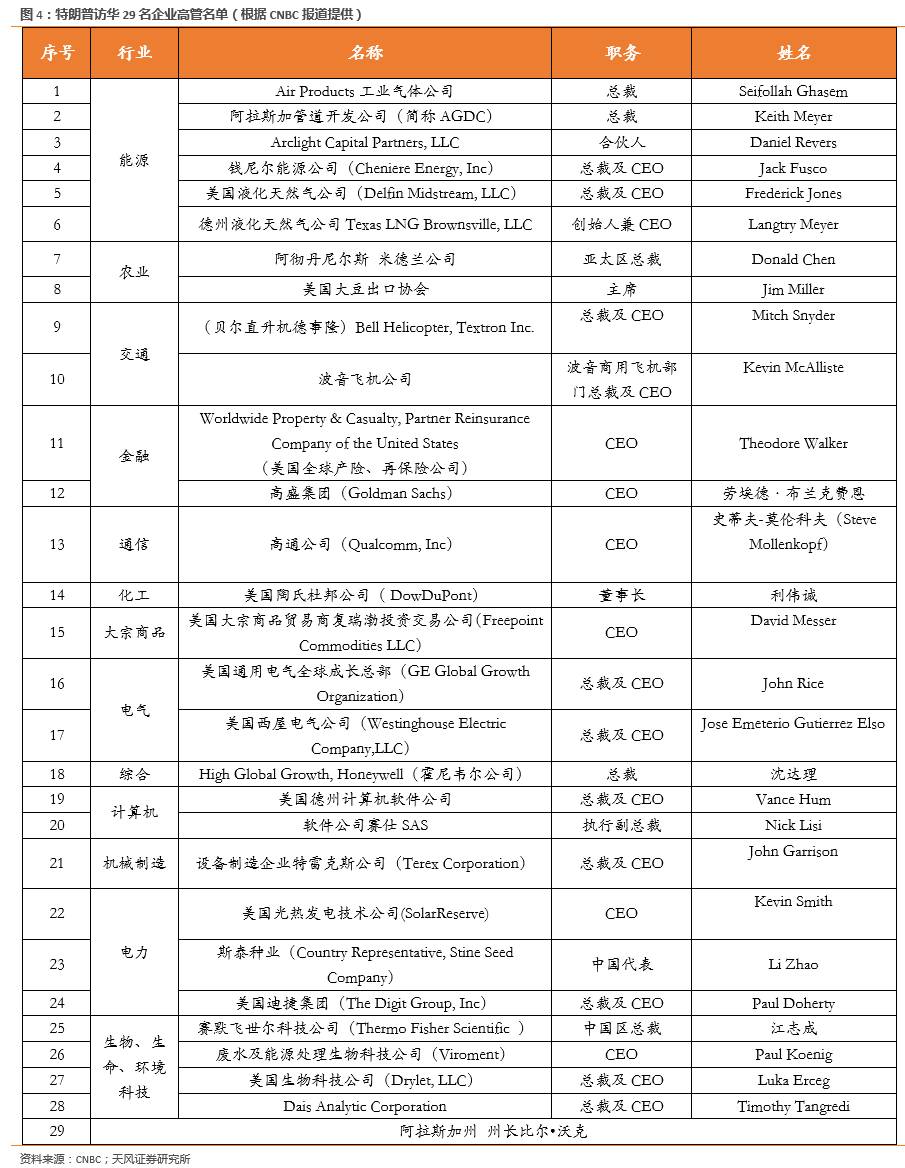

CNBC

提供的随特朗普访华

29

名企业高管名单,其中占比最高的是天然气相关的能源企业,共

6

家。蛛丝马迹之中,显示出特朗普向中国出口天然气的意图,建议关注国内天然气产业链的机会。

另外,本次特朗普访华还需要关注的焦点包括:金融反腐、朝核问题、特斯拉等。

4

、风险提示:实际经济总需求超预期下行