金秋十月,重阳节前,与王勃《滕王阁序》中描绘的时间不谋而合。南昌,古洪州,“物华天宝,人杰地灵”。某龙头房企几地大员与本地金融机构精英汇聚一堂,从下午到“渔舟唱晚”、 “雁阵惊寒”的夜间时分,按照罗伯特议事法则畅所欲言,主题危机论,即危中有机。

2013年,我们曾在三亚万科森林度假公寓发出强音——地产寡头化开始,权益牛市即将到来,不久姚老板举牌万科,一年后波澜壮阔的杠杆牛市气势汹汹。2015年11月,深圳欢乐海岸,时尚教主Tony携TVB明星杨怡为聚会助兴,今年又在《再创世纪》里见到她。我们当时两个议题:第一,城市房价日元化即将到来;第二,小盘股的上涨即将引发更大的泡沫破裂。2016年元旦,上海大连路某楼盘率先跳价,揭开这轮超级上涨序幕;同期,沪深两市一周内熔断两次,哀鸿遍野,几个月后,小盘股无人问津,价值投资又回来了。

房地产:摈弃香港模式,新加坡模式从春天的故事开始

房地产市场彻底到头了吗?显然没有!中国城市化率60%,美国80%,日本95%,没看到过一个发达经济体在城市化率还没完成时房地产就崩盘的。再看,所谓崩盘的充分必要条件是否存在?

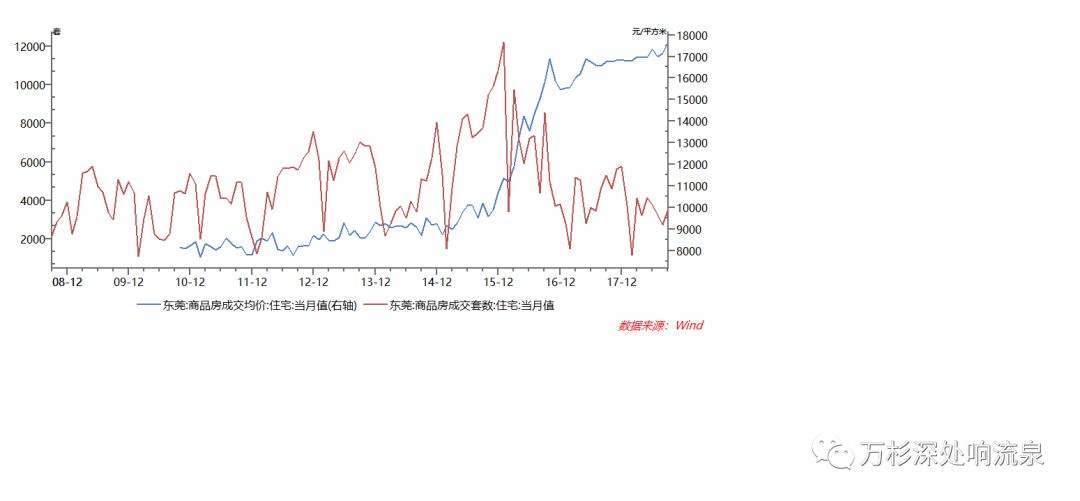

产业的坍塌?过去几次房地产波动,都是珠三角春江水暖鸭先知。以2008年为例,制造业出口重灾区是东莞,当时轻工业尤其是纺织、鞋业为主,今天你去公司拜访团购房屋,第二天工厂人去楼空,最艰难的时候要去发动“夜生活服务业人士”买房才勉强完成回款。现在东莞已经腾笼换鸟,围绕华为的产业链聚集,财政收入再上台阶,城市面貌提升。就东莞的房价与城镇居民收入比,并不高,基本留下来的制造业基层工人月均净工资五千元,科长车间主任级别一万块左右,平均房价才16000多,城中心好的社区22000左右,完全合理。至于产业转移问题,中国的产业链优势不是一点半点,从基础设施到产业分工,从劳动力培训到管理人员提升,是综合性的优势,不是说哪里劳动力便宜就可以消除这个优势。近期地区有楼盘大幅降价,如东城碧桂园·苹果,最高是2017年初2万,现在降价噱头是1.1-1.3万。但比起十年前的困难,不可同日而语。

再看调控层面,珠三角的种种迹象表明,改革开放四十年前的试验田要再次先行先试。从房地产的角度上讲,深圳的政策宣告,起码在房地产领域,我们彻底放弃香港模式,尝试新加坡模式。深圳为什么可以这么做?显然,雄厚的经济基础和奋发向上的动力使然。深圳GDP2.24万亿人民币,约3298亿美金,如果把世界上主要的州、省、府、县(日本概念)放在一起,可以排在37名附近,与爱知县、大阪府相当。人均可支配收入4.87万,已经赶超日本大都会水平。深圳房地产投资占GDP只有7.8%,房子产销售产值占比不到15%。不可否认,创业热潮,追梦者的成功支撑了资产价格。为了保持城市竞争力,深圳推出全国首个商品房现房销售试点项目——深圳龙华金茂府。而这,距离广东省内部讨论取消商品房预售制度的材料曝光,仅仅过了短短20来天。20年前,是深圳率先从香港引进来商品房预售制度;今天,又是深圳第一个试点取消商品房预售制度!

这一被称为先试先行的深圳房改,内容丰富,含金量爆棚:

➤ 从2018年起,在新增居住用地中,人才住房、安居型商品房和公共租赁住房用地比例不低于60%,普通商品房用地供应只有40%。

➤ 到2035年,新增建设筹集各类住房将达170万套,其中人才住房、安居型商品房和公共租赁住房三类保障性住房总量将不少于100万套。

➤ 人才住房:价格为市场价的60%左右,面积小于90平,可租可售。

➤ 安居型商品房:价格为市场价的50%左右,面积小于70平,重点面向符合财产收入限额标准的本市户籍居民,可租可售、以售为主。

➤ 公租房:租金为市场价的30%左右,特困及低保、低保边缘家庭最低可降至10%。重点面向符合条件的户籍中低收入居民、为社会提供基本公共服务的相关行业人员、先进制造业职工等群体供应,面积30-60平为主。

可见,深圳已经对房地产的需求做分层管理,一线城市土地稀缺,人流汇集,豪宅化不可避免,这一档未来可能放开。当对引进人才给与了大幅优惠,这保证他们可以有恒产者有恒心,定下心来做事。

深圳楼市新政,无论是取消商品房预售制度试点,还是规划“四成商品房+六成人才房保障房”,都可以看作是对中央政治局会议精神的贯彻落实,是建立长效机制的重要探索。结合精准扶贫和缩小贫富差距的动作,这是一个大变局,一个以投机炒作赚快钱的时代结束了(金融、地产等行业降薪裁员),一个以奋斗者为本的时代就要来了!

据汇丰银行调查,中国千禧一代(1980-1988)住房拥有率70%,在主要经济体中遥遥领先,美国仅为35%,收入增长低、房价上涨快成为制约买房的主要因素,当然中国也有60%的被访者称购房资金得到了父母资助。房地产的自有率部分是社会阶层分配问题,另外跟人群自身在消费和储蓄之间的分配比例也有关系。中国跟美国的储蓄率差距太大(45:6),这严重影响了两国的住房自有比率。悲观者认为中国房地产市场没有潜力了,但看看中国人均收入还在一万美元一下的时候住房自有率已经遥遥领先,中国今年的消费总金额已经要超过美国了。我倾向于认为,中国增长潜力仍然很大,房地产还是未尽的趋势,“房子就是中国人的储蓄”深入人心;而棚改是政府的平衡器,去库存都搞成三四五线房价快速上涨了,自然要暂停,不意味着不搞了,看看县城里有多少像样的小区就知道了。

顺便插一组数据,全球来看,GDP总量在1万亿美元的地区共计5个。其中美国3个,中国2个,德国和日本无州(县)GDP突破1万亿美元。GDP总量在5000-10000亿美元的地区共计13个。其中美国有5个,中国有4个,德国有3个,日本只有1个(东京都)。GDP总量在3000-5000亿美元的地区共计23个。其中美国有10个,中国有9个,日本有2个,德国有2个。GDP总量在1000-3000亿美元的地区共计47个。其中美国有19个,中国有14个,日本有9个,德国有5个。这些恒星、星系城市和产业,是维持中国产业链总体优势的根本。这些核心城市,是未来发展和投资的基础资产。

再看结构,我们倾向与认为一线和强二线是未来的主题,从人口流动,产业聚集,相对价值角度上讲都应该是这个趋势。城市化和农村土地集约化的过程就是消灭一个个只剩下老人的村庄,日本就是这个过程。再怎么样,年轻人也要去中心城市追梦,哪怕先碰壁,留下一批,转移一批,回到乡土只是一小部分文艺青年的追求。无印良品在中国不会持续火爆,中国从来不是低欲望社会。不管这轮房地产调整是明年上半年触底还是何时,当前是资产重整的好机会,每一次都有奢望弯道超车的人掉队,这次又是强化现金为王的龙头公司的绝佳时机。两三年前还是他们兼并小房企,现在是Top50内部再兼并。颜建国回到中海,第一年,大家都在狂奔突进,他收购中信地产,今年别人没钱拿地了,他开始出击了。万科的治理问题虽然没有完全落地,但从去年的净现金状态给了今年很好的资产整理机会……

鲍威尔是不是又一个保罗·沃尔克

鲍威尔的主要观点,监管上不违反沃尔克规则的主要政策目标的情况下,有可能消除或放松实施条例。货币政策上主张渐进式加息,并稳步收缩美联储资产负债表,保持美国经济复苏势头。

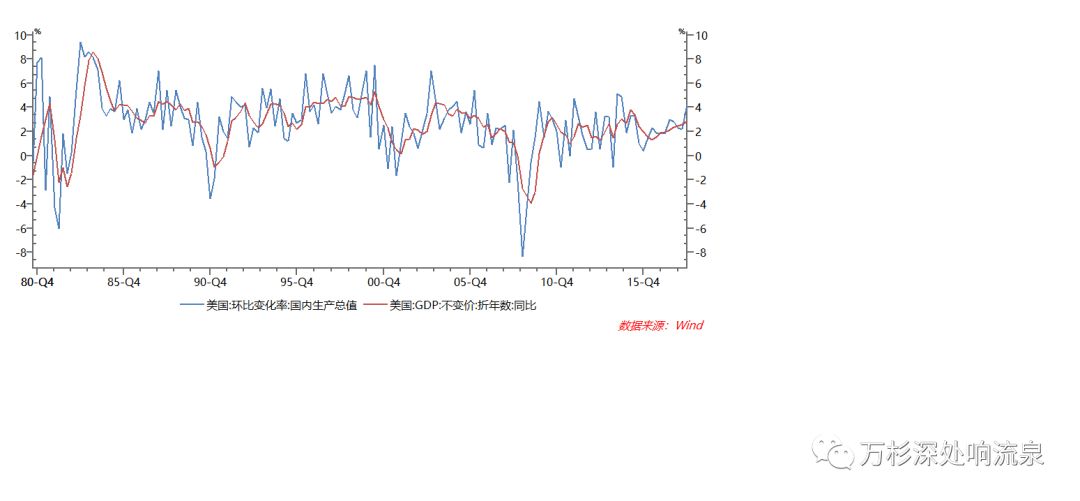

说白了2008年以来主要经济体复苏全靠QE,谁不印钱谁傻叉,出牌就出火箭筒,不能小米加步枪。再进一步就都是靠房地产。OECD国家面临的都是人口增长缓慢,劳动生产率停滞不前。前5%的样本劳动生产率是提升很快,主要是科技、互联网等行业。FDI看,最近两年美国有回流趋势,其余国家或多或少流出。特朗普和媒体都鼓吹美国经济增长强劲,实际单季度的峰值他也比不上里根时期和克林顿时期,没啥好夸耀的。

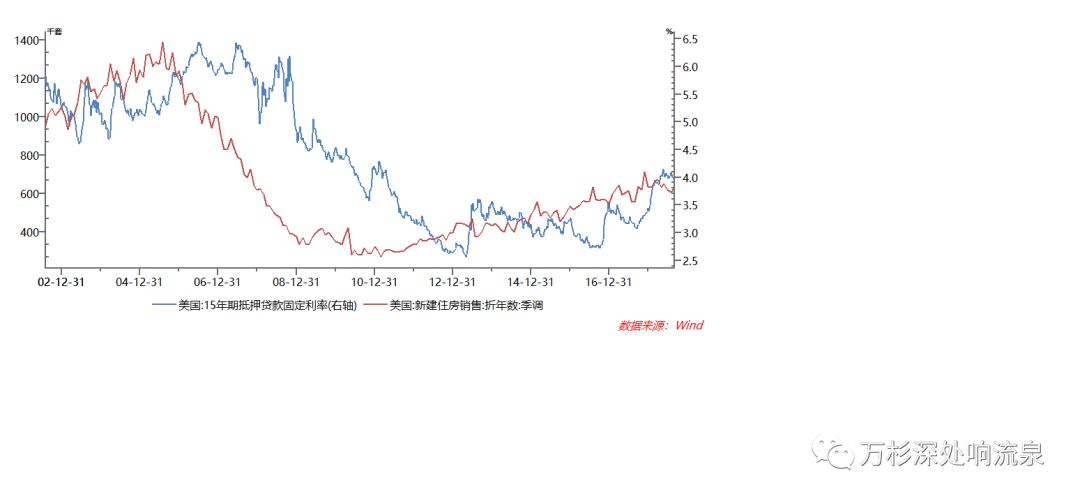

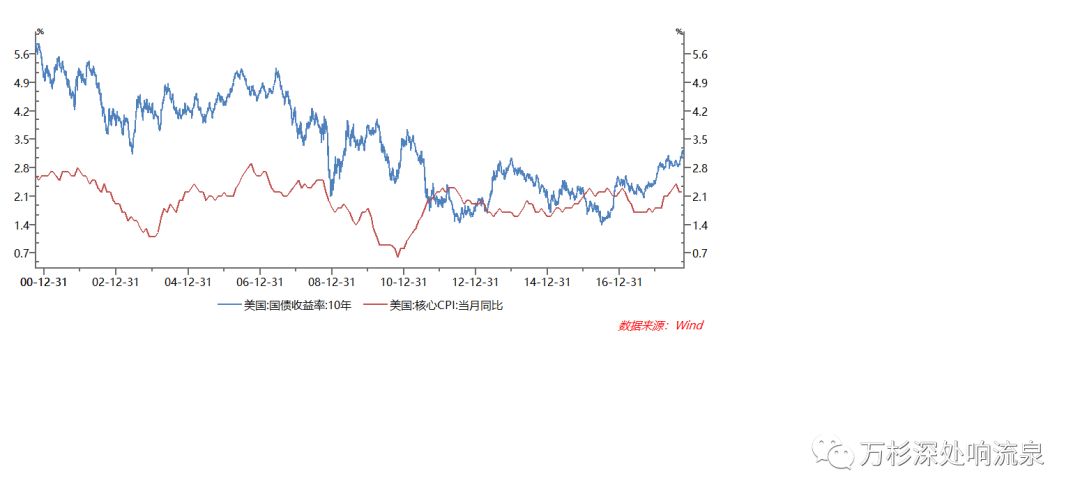

现在大家讨论多的是美国长期增长潜力多少,美债收益率多少合适。首先,预期长期经济增长和美债继续享受突破3.5%至4%的水平很难,不管是房地产市场还是贸易摩擦后的需求减弱,都会制约增长。历来利息上升之后都是房地产市场走软,这个常识难道在美国不成立吗?

9月中国对美出口抢订单,但从美国进口却实实在在下来了。这个overstocking四季度要还的。

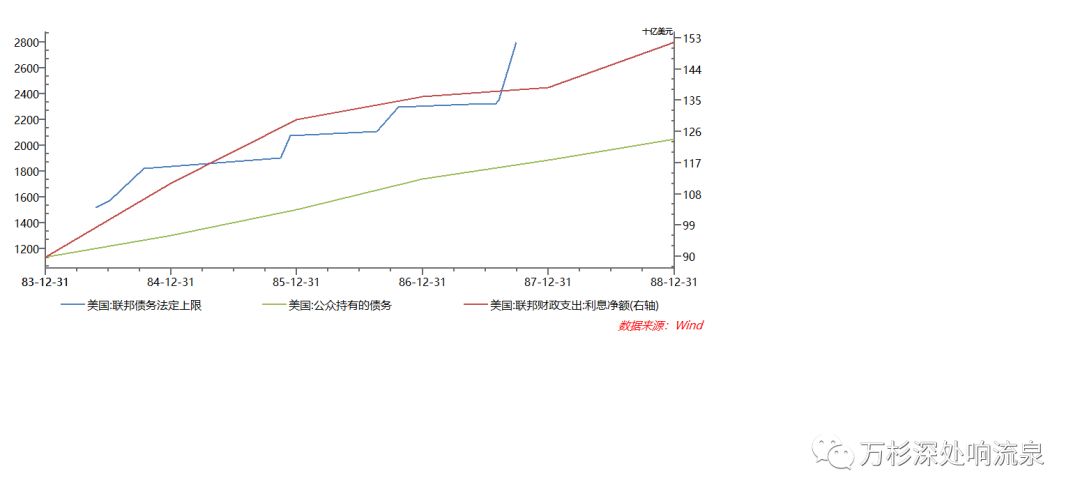

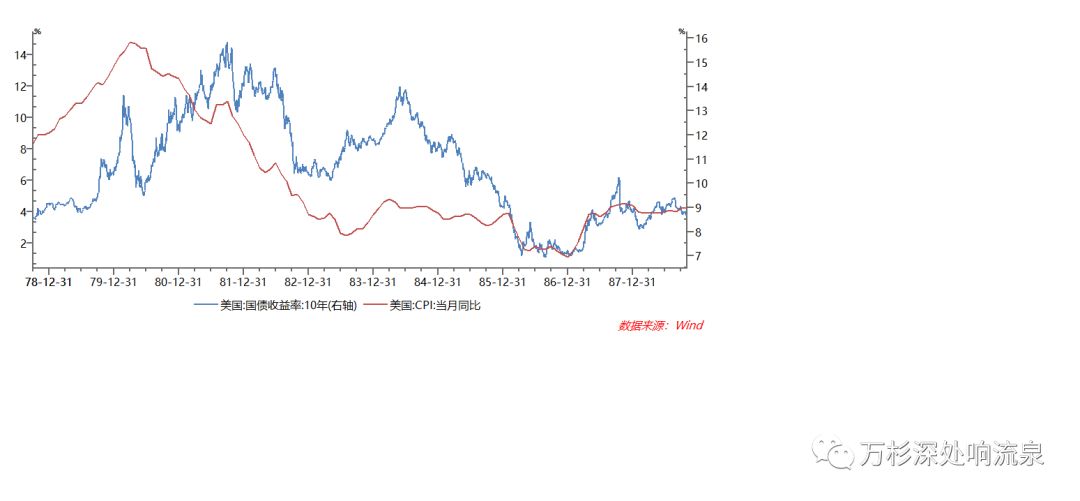

1979~1982年间,沃尔克依靠货币供应量工具,把真实利率推升到了前所未有的高度,之后则转向了相机抉择的货币政策措施。赋予真实利率比过去更大的浮动区间,像减震器一样在一上一下中平滑经济波动。当通胀势头起来时,较高的真实利率水平会抑制消费开支;而当衰退届临时,较低的真实利率又能刺激消费开支。

沃尔克主要是强力政策抗击通胀,恢复美国的财政信任。1980-1998年美国GDP从28573亿增长到52364亿,美国财政收入5071增长到9092亿,国债利息支出从525亿增长到1518亿,联邦支出利息一度占GDP3%。 而他的离任也是因为强监管成为里根实施放松管制的障碍。

现在看,导致80年代储贷危机和2008年次贷危机的因素由于沃尔克规则的存在不会再重演,剩下的就是经济增长潜力问题。当前,互联网红利在美国的潜力还不如中国,何况用户增长都遇到瓶颈了。那么剩下的就是高科技,这一点还有明显优势,美国也在围堵中国。居民资产负债表和储蓄看,中国比美国健康得多,现在是个阵痛期,但能扛过去。至于87年拉美危机,那些国家的储备资产就外债占比大,本身美国缩表预期就有影响,更不用说加息后再来暴击了。对中国而言,不存在这个假设,外债比例极低,即便有渠道卖房换美元出去,也没啥回报,没啥社会地位。

加息后,负面反应最大是脆弱的新兴经济体,其次是美股。过去几年两年期美债收益率低于S&P500指数的分红率,通过处理手段加杠杆买入美股的回报很稳定。现在两年期美债收益率从一年前的1.35升到2.92,这个玩法的风险类似2013年国内的期限错配买非标。

考虑到美国居民背的债务,我很难相信美联储主席在2019年还有持续升息的勇气。还是回头看格林斯潘的《动荡的世界》,美国收入最高的1/5家庭在全部个人税负中所占的比重,从1979年的65%提高到94%,减税无法惠及更多大众。而美国最大的债务不是国债,而是对国民的社保承诺。社会保障的资金缺口为17.2万亿,而联邦医疗保险计划资金缺口为31.8万亿。如果通过增税,必须提高1/3的税收才能避免债务扩大。历史上看,赤字迫使利率上升时,美联储会迫于压力而放松银根以减缓利率上升。实际上,美联储使用自己凭空创造的货币买入国债。在某种程度上,这很奏效。但最终,过多的货币创造将导致物价水平上升,随后利率上升。

对话江西省金融领域精英

先回顾一下经济的成长,1993年珠三角经济一下子不行了,经济体系国企为主,延续到1997年前后,民企发展还很弱小,朱总理一声令下,执行很快。1998-2003讲的是国退民进,方大的方威兼并江西三大钢厂,国退民进,迎来十年高速增长。2008是外部危机,企业都想快速回笼资金,大房企想抄底,但是四万亿一来没有机会没了。2018这次是民退,国进混改,民营与国有融合。

不能因为现在民营企业困难就说是“国进”的错,在朱镕基回忆录中2000年前后中国是1/3国企大亏,1/3潜亏,改革开放掘得第一桶金的民营老板收编部分国企顺理成章,谁让国企那时候没资本、没体制呢?现在经过十多年发展,一部分民企真的提升了水平,另一部分高杠杆、产业衰败,转型不利,还有一些赚的就是国有部门的利润漏出。现在国有企业参与民营企业没啥问题,股价低了才出手不能说是敲骨吸髓,巴菲特在2008年救助花旗时,要求的安全性和利息足够高,花旗还有讨价还价的余地吗?那么我们那些现金流枯竭,全部质押的民营上市公司有什么筹码?说白了,要么能力不行,要么风险管理不当。股价上涨就有利润,股价下跌就没有利润了,说白了,这些公司体内和体外本身插着导管,不在ICU病房里就不错了。

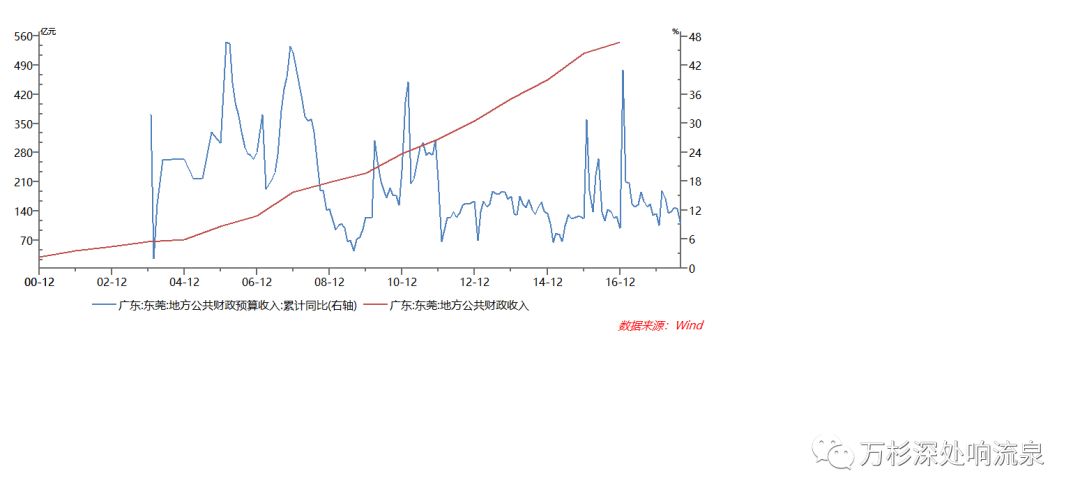

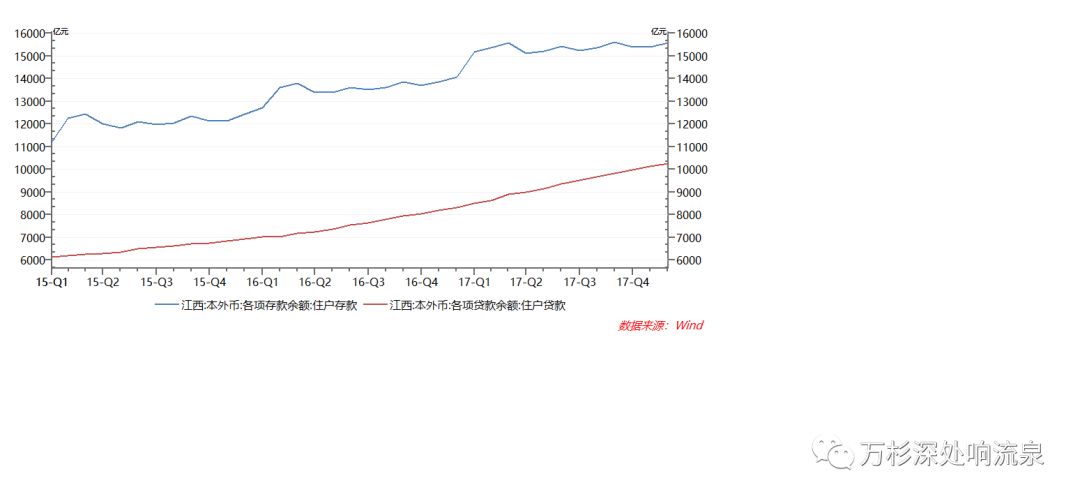

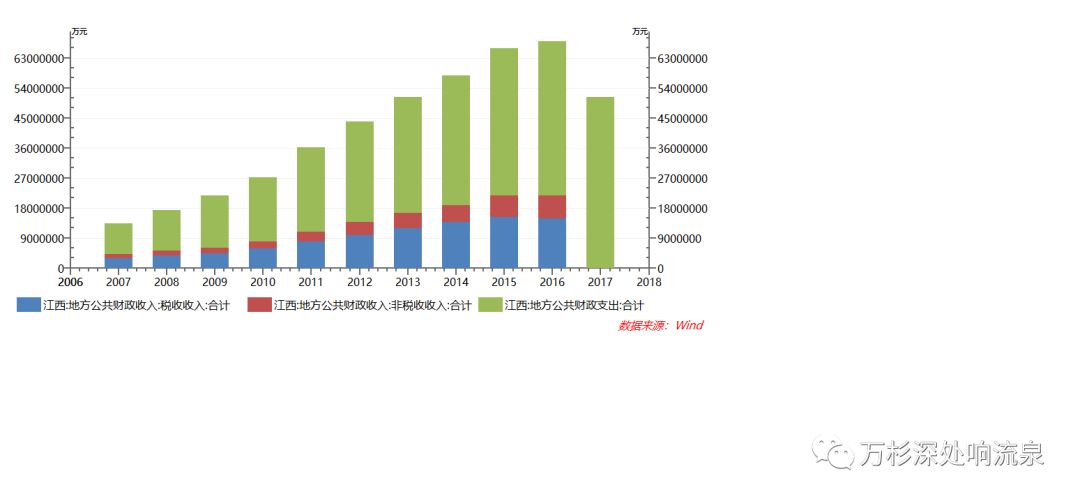

表面看全国八百宗土地流拍,实际是地方政府定价的问题。省会没啥风险,地方债务的确存在,可能会让个别地方破产重组,以儆效尤。刘鹤的秘书来江西调研,预售,租赁,都是稳定房价。南昌负债2000亿,不如广东的一个县,GDP5000亿,财政收入1000多亿,城投没问题!

就银行和四大资产管理公司而言。过去十年政府强调控,2007年的时候没啥调控,没有限签限贷。现在按揭比例全国看从48%下降到43%,抵押品安全太多了。这次房地产调控,完全按照上次危机的经验算的。再差,抵押品没有问题,不会传导。资产市场、产业和股市都是结构化调整。就资产管理公司而言,影子银行信贷业务能保利润,2019是否是资产价格低点给个资产整理的机会?比如,对重置成本有很大折让的资产。总之,现在投资一定与安全的伙伴在一起,找有稳定现金流背书的资产。

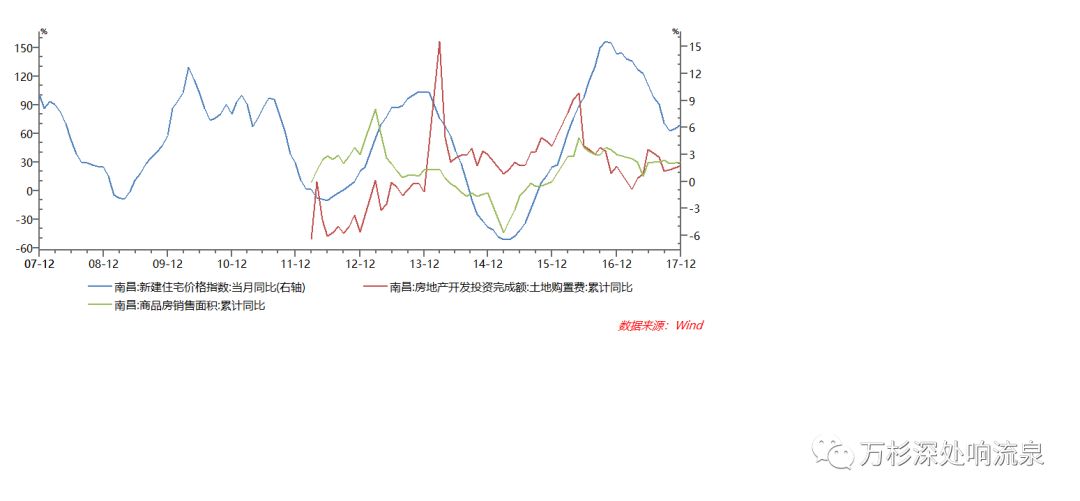

正如托马斯·弗里德曼所言,当前局势完全是一场斗争,为的是重新制定全球最老和最新的超级大国——美国与中国——经济和权力关系的规则。这不是一场贸易口角。从军事、粮食、人口、产业安全看,我国没啥问题。江西提出来2025年每个县要有城铁或城铁。南昌一环路都还没修好,2017年新建商品房销售1373亿,面积1610万方,此轮调整回落还不是特别大。江西的经济增长在中部排名前二。一方面本地有产业转移迁入的机会,像最近几年的光电子产业等。另一方面也要看到老的产业和企业转型困难,毛主席去安源,老工矿城市转型很慢。对标山东枣庄,还有学习提升的空间。

从中午高铁到南昌,到夜间近十二点。在座各位,没有哪个人在所谓“帝国的黄昏”里资产大幅缩水,也没有上级领导或者家庭主妇的鞭策,自发的汇聚一堂,茶叙到深夜。沈总感悟:比‘59岁现象’更有误导性的是‘追求财富自由’。这种情况,尤以金融、互联网等为甚。不少人以此为人生目标,误以为获得财务自由就等同于获得人生自由、心灵自由,却忘了工作本身就应是人生体验与贡献的一部分,是符合能量守恒定律的必要平衡。来自中国基层奋发向上的力量,不正是我们国家不断前行的微动力吗?!

免责声明

以上内容版权为Cedars Global Capital(Cayman)Management Co,Ltd.、泰诚资本集团所有,并授权发布于相关合作机构。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

合格投资者可以咨询、认购、申购我司基金:境外账户存款超过10万美金的非美纳税人;境内金融资产不低于300万人民币、年薪不低于50万元人民币的个人,以及净资产不低于1000万元人民币的机构客户。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

欢迎关注微信公共号。