证监会最近加班很辛苦,昨天晚上11点多了,还在网站上更新了一篇新闻稿,算上标点符号,全文只有124个字:

“7月8日、9日,刘士余主席、阎庆民副主席分别主持召开上市公司负责人座谈会,一是听取对当前经济金融形势的看法;二是听取对维护资本市场稳定、促进资本市场与上市公司健康发展的建议;三是听取对证监会工作的意见。下一步证监会还将继续召开一系列上市公司座谈会。”

言简意赅,监管层现在最关心的还是经济金融形势和市场稳定,找上市公司来聊一聊,可别出什么乱子。

就在前一天,上交所的网站上也发了一篇文章,叫做《沪市公司上半年投资价值凸显 增持回购彰显信心》,里面列了几条说明估值低的观点:

1. 不论和历史比还是和外围股市比,A股的估值都处于相对低位;

2. 2018年上半年上市公司业绩保持增长,龙头公司有估值优势;

3. 上半年并购重组活跃,有助公司高质量发展;

4. 多家上市公司推出回购方案或增持方案。

最后的结论就是当前股票价格跌得与基本面背离,投资价值显现。

深交所则是早在7月6日就抢先出来表过态了,在网站上发了《支持具备条件的上市公司及其大股东依法合规回购增持股份》,核心意思就是经济基本面良好,整体业绩稳步增长,从估值水平看具备了稳定运行的基础,支持上市公司回购增持,增强市场信心!

维稳是当前监管的主基调,这很好理解。唱多的核心理由是市场估值偏低,这个观点我也基本认同。但是如何理解估值偏低这件事情,我觉得讲得都不够好,这其实是非常重要的,因为只有投资者真的理解了估值的原理,在面临下跌时才能保持的信心,不然只有一个个被戳破的婴儿底和童话底。

目前无论是监管层、券商还是媒体,通常喜欢使用两类方法来对市场进行估值,两种方法都有一定的道理,也都有局限性。今天我给大家简单介绍下这两种方法的问题,也提出一些改进的方法。

一类是

横向比较

,就是用A股的估值和港股、美股等其他市场去比。比如上交所的文章里就说,“上证50指数整体市盈率9.9倍,在全球范围处于偏低水平,明显低于美国市场大盘股指数(道琼斯工业平均指数和标普500指数均为近24倍)”。

不同市场出现估值差异现象的原因很复杂,包括投资者结构、市场制度的完善程度、汇率政策、税务成本等很多因素。即便我们先不考虑这些因素,仅仅由于我国的资本管制,就难以要求A股的估值水平和美股拉平,因为即便国际资金认为A股很有投资价值,也难以大举进入买入,套利循环是不畅通的。A股作为相对隔离独立的市场,横向估值比较的意义一般,认为其估值比美股低没问题,但这并不能作为估值将要回归的理由。

另一类是

历史比较

,就是用A股的估值和历史比,这种方法是使用最广泛的一种方法,我文末表格的百分位,实际上也是用2011年4月以来的历史数据和当前估值进行比较得出的。上交所的文章里就讲,“从历史比较看,截至7月6日,上证综指的市盈率13.1倍,与2638点时水平基本持平(考虑到盈利增长水平,价格水平已经低于2638时水平),市盈率中位数28.2倍,与2014年7月上一轮牛市初期(上证综指2000点-2200点)时水平基本一致,接近2013年6月时水平(上证综指最低1850点,中位数26倍左右)”。

这种方法的问题在于,只着眼于历史上估值的变化,而忽略了外部环境的影响,换句话说,2638点时候的外部环境和现在的外部环境并不一样,那么为什么现在的估值就不能低于2638点的时候呢?

其中最关键的一个因素,即

市场的无风险利率水平

。我们投资都是为了赚钱,哪个东西赚钱多,我们就会投什么。举个例子,现在股票的市盈率是10倍,也就是说我花10元钱买,1年能赚1元,相当于每年赚10%。如果市场上同时有国债出售,一年收益率有15%,那么我想大部分人都不会去选择股票,而会选择无风险保本保息的国债,这时候股票就明显估值过高;而如果国债收益率一年只有1%,那么大家又都会想买股票,股票估值就显得很有吸引力。

在这个例子里,股票本身的价格和盈利能力并没有任何改变,仅仅是市场利率水平发生了变化,就带来了估值高低的截然不同。所以可想而知,如果仅仅盯着市盈率本身的变化,而不去观察外部环境,用历史比较去判断估值高低,这个方法本身就具有缺陷。

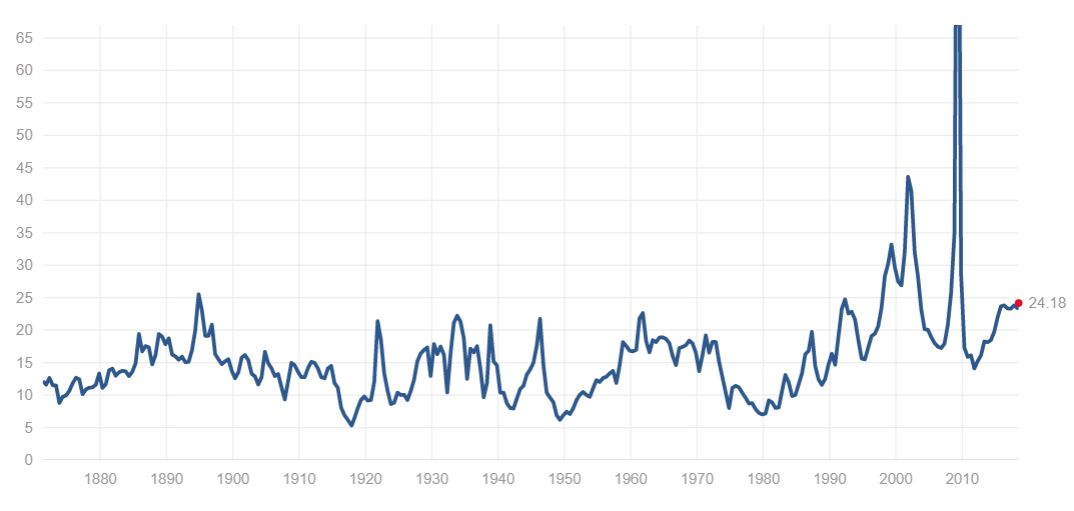

我们可以对历史比较的估值方法作一些改进,引入当时的无风险利率。在下面的图里,蓝线是中证全指的走势,用来代表A股的整体涨跌。黄线,是先计算中证全指市盈率的倒数,也就是算出当时的股票投资收益率,再用这个收益率减去当时的无风险利率,算出股债收益率差。当差值越大的时候,才说明股票相当于无风险利率的收益越好,也就表示股票越低估,而差值小于0的时候,则说明股票收益率甚至低于无风险的收益率,明显高估。

从图里很容易可以看出,股债收益率差小于0分别出现在2007年后、2009年末和2015年中,这三个时间点都代表着一轮牛市的终结,自此A股开启了慢慢熊途。而在2008年和2014年熊市大底的时候,股债收益率差都达到了4%以上,而目前这个数值是3%多一点。当然这一次不一定会到4%,也有可能超过4%,这就是我讲现在A股估值偏低,但是还未到历史底部的原因,因此在做法上我们可以定投,但不适合一次性抄底。

这个估值方法比历史比较法有了巨大的改进,但仍然还有很多问题。比如,我们并没有考虑企业的业绩变化。毕竟市盈率=股价/每股盈利,假设目前股价不涨不跌,如果企业的盈率能力都恶化了,那么估值也会变高。

类似的例子不是没有发生过。比如我们看标普500的历史市盈率变化,就会发现最高的市盈率反而出现在2008年,那年次贷危机崩盘,股票价格暴跌,估值反而却升高了,原因就是成份股在金融危机下盈利能力大幅恶化,造成估值如果不降反升。

这个问题也有办法来更好的处理,但是我今天写不动了。今天的内容可能比较枯燥,其实会比较有用,希望能给大家一点启发。不知道大家是不是喜欢这个类型,喜欢的话改天再继续聊吧。

另外提醒一句,最近市场上又在炒马上要退市的股票,退市吉恩和退市昆机明天都是退市整理期的最后一个交易日了,拿在手里的刚快卖了,没拿着的别试着买,明天再拿着就一时半会出不来了。

港股打新提示:

明天有一只港股新股,易居中国,做房地产代销的,也就是房地产商外包给他们来售楼,不建议申购。