【本周推荐与主要观点

】

5

月10日美国正式对2000亿美元中国输美商品加征的关税从10%上调至25%。轻工行业主要玩具、出口型家具等子品类将会受到

一定

影响。

加征关税后,以OEM/ODM加工出口美国为主业的轻工公司或将受到一定冲击。家具企业的出口贸易业务短期也将受到冲击,

中长期龙头企业可以通过产能的全球化布局(如向东南亚转移等),提升设计附加值等,对冲关税贸易影响。长期来看,行业集中度将进一步提升。

推荐前期越南调研报告

《越南承载大规模家居产能转移?短期难以对国内造成实质影响》

厦门上市公司纪要整理汇总

定制家居板块

索菲亚、欧派橱柜、志邦家居、金牌厨柜共同出席厦门上市公司见面会,通过与四家公司的沟通,我们总结如下:

1

)工程:

各家均认为精装房政策持续推动,工程业务是2019年的重点任务之一。对于应收账款的风险,将积极发展工程代理商落地安装服务,同时分担资金压力。

2

)整装:

传统卖场流量分化,各家均开始积极布局多元流量入口,包括试水探索整装渠道,但拓展方式略有差异。欧派总部直接和当地龙头装修公司合作,索菲亚和志邦鼓励零售经销商与当地装修公司合作,金牌自身设立整装公司即将在厦门落地首家整装门店。

3

)价格战:

各公司均认为价格并不是当前抢占客流的唯一手段(但长期来看,产品性价比提升,价格带下沉,逐步替代中小品牌是行业趋势),现阶段,多渠道营销布局、多品类扩展、经销商的精细化管理,提升终端设计服务能力,才是有效获得流量,提升转化率的核心竞争力;已经进入公司综合实力比拼阶段。

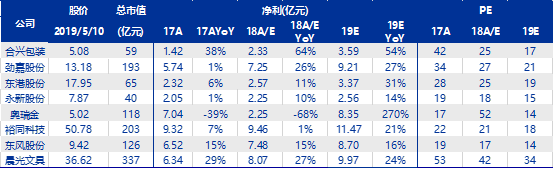

包装板块:

合兴包装、劲嘉股份、奥瑞金出席厦门见面会,包装行业公司均认为行业整合趋势仍在不断演进。

纸箱包装行业:

中小纸箱厂因环保、资金等因素经营压力仍不断增大;

金属两片罐行业

:行业集中度提升后,供求关系改善,2019年是首次原材料价格回落背景下,产品价格实现提涨。在奥瑞金收购波尔正式完成后,行业价格还有进一步提涨动能。

造纸板块

:

太阳纸业、山鹰纸业近几年均通过横向的全球产能布局,以及纵向的产业链延伸(太阳的老挝纸浆项目,奠定原材料比较优势;山鹰借造纸优势,向下游整合分散的纸包装行业),贡献业绩增长点。

分板块观点描述:

1

)包装与轻工消费:

包装板块

:下游稳定,原材料价格回落提供利润弹性;行业洗牌集中度提升,带来市场份

额提升与话语权提升(如2017-2018年的瓦楞纸箱包装行业;如2019年之后的金属两片罐包装行业);新业务抬升估值水平(如劲嘉股份新型烟草、东港股份电子发票)。

看好:劲嘉股份、合兴包装、奥瑞金、永新股份、东港股份。

劲嘉股份

:

烟标主业逐渐回暖升温,借助公司在设计端的优势,抓住细支烟、中支烟、爆珠烟和精品礼盒烟等放量机会,扩张市场份额,业绩企稳回升;以茅台和五粮液为标杆,在名酒包装领域寻找持续增长机会;烟酒两大主业共同贡献增量。

国内市场新型烟草推进仍是大势所趋

,

2018

年底云南中烟发布全球首款可燃可烤烟具和烟支。

劲嘉战略牵手小米生态链旗下公司,与云烟成立合资公司,积极推进布局,

新型烟草卡位优势明显。目前产品研发储备已经获得突破,后续有望在渠道方面取得进展。

劲嘉年报点评

;

一季报点评

:

奥瑞金:

在经过接近5年的行业供给过剩后,两片罐行业盈利已接近谷底;伴随存量产能的整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,

行业竞争秩序重构,盈利能力将修复至正常水

平。对于奥瑞金而言,原核心客户红牛的经营情况目前稳定,两片罐整合提供未来可以预期的向上弹性(原本在原材料(马口铁,铝)价格回落周期,就享受盈利弹性)。湖北咸宁新产能爬坡,也将带动两片罐毛利率提升。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

最新深度报告

;

年报修正点评

。

东港股份

:传统印刷业务(产品价格稳定,纸价下行,贡献2019年利润成长安全垫),智能卡及电子档案存储持续发力贡献业绩增长弹性。新业务方面,与蚂蚁金服将根据金税三期的要求开具区块链电子发票,摆脱电子发票对税控盘的依赖;税务数据信息与银行合作。未来将维持稳定的高分红比例。

永新股份:

国内塑料软包行业龙头,技术研发及客户优势领先;公告回购股份,用于激励或者员工持股。成本端原料压力缓解,提供未来业绩弹性。现金分红比例高,具有强防御属性。

合兴包装

:

瓦楞纸箱行业长期整合空间大。行业洗牌整合逻辑不变(上游原材料箱板瓦楞纸价格大幅震荡+环保压力+资金压力+下游订单需求压力,小产能被动退出,推动行业整合),合兴包装订单量快速增长态势将持续,公司通过自有产能利用率提升+收购兼并+PSCP平台放量,成为行业集大成者

。

2019

年受益于原材料价格回落,有望体现部分利润弹性。

一季报点评

。

轻工消费板块:

长期看好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定。

晨光文具:

2C端依托零售渠道终端优势,实现产品升级与品类扩张,持续投入头部门店优化,单店仍有较高提升空间;2B科力普受益于办公行业整合,收入高速增长,跨过盈亏平衡点体现利润弹性;精品文创业务受益消费升级,开店布局成长空间广阔,逐步推进加盟业务。

中顺洁柔:

生活用纸行业需求增长稳定,渠道稳健扩充增长,产品创新升级保障盈利能力。股权激励计划,明确未来收入增长目标。19年起原材料纸浆压力有望缓解。

相关公司业绩回顾及估值更新:

2

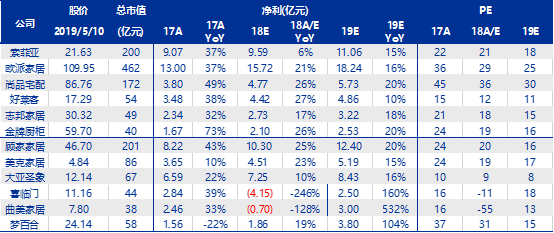

)家居:

集中度低,龙头长期具备整合的alpha属性:

对比其他地产后周期行业,当前家居行业仍非常分散,长期角度家居子行业龙头公司仍具备Alpha成长属性。可以通过a)渠道扩张提升品牌集中度,b)一站式全屋营销扩张客单价,c)自身的管理效率提升体现成长属性。

定制家居

领域,随着供给增加,竞争复杂度开始提升,包括产品服务和渠道方面,但龙头仍有把握凭借综合竞争优势,包括

自身信息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系推动行业洗牌,不断提升集中度,凸显长期价值。1)

渠道管理方面:

增强获客能力,头部公司积极发力大家居拓展整装业务,实现多元化渠道布局,门店包含卖场店、Shopping Mall店、综合店、街边店,抢占各类流量;

平衡原有经销商体系与新拓展渠道的竞合关系。2)竞争层面:

依托强大产品力、品牌力及服务能力突破价格维度的竞争。全屋设计方案与低价引流产品相结合,实现市占率与利润率的共赢。3)

信息化层面:

持续推进生产端柔性化建设、销售端设计软件建设、全流程一键打通,降低公司与经销商的运营成本、提升生产效率。

我们长期看好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头

欧派家居和 索菲亚

,一季报业绩低谷后,后续季度业绩有望逐步回升,长期视角下龙头的优势和市场地位将更为凸显,可逐步买入。

索菲亚

:

公司强势区域在一二线城市,此轮一二线城市地产复苏,公司强势区域增速有望迎拐点,弹性将更为明显。公司经营层面在多年来积累了制造与信息化优势,渠道营销短板逐渐补足,2019年调整到位:

1)2018年逆势开店523家,重装500家+局部翻新300家,2018年末门店数达到3558家;2019年计划开650家。渠道扩张,收入增长动力+巩固渠道龙头。

2)调整见效:2018年底管理层调整,营销新任负责人到位,营销政策与经销商管理执行到位。

3)让利终端,抢夺份额:生产优势带来的高利润率(18年衣柜净利率15%),2019年继续让利润,抢订单,315终端接单高增长,接单超20%。

4)衣柜为主,未来受精装房冲击幅度有限;多品类一城一商,有利于品类间相互带单导流,提升客单价,摊薄引流成本

。

同时建议关注

欧派家居(定制家居龙头)、志邦家居与海鸥住工。

成品家居

行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;

尤其是根据国际经验,软体家居的赛道具备可以跑出大公司的基因,集中度有大幅提升空间。

顾家家居

:公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;收入延续稳定增长。持续通过资本运作方式快速整合软体行业。

美克家居:

公司产品、渠道、管理改善三箭齐发,家居龙头借消费升级迎来正名之战。公司通过多品牌、多品类、多渠道运营,收入明显提速;管理效益提升,有望提振盈利水平。门店布局一二线城市为主,有望受益于后续一二线城市销售复苏。

大亚圣象:

产品线结构调整+工装发力,盈利能力持续改善。因对管理层变动担心,估值受到明显压制,我们认为新的人事布局调整到位后,伴随业绩的确定性释放,估值将得到修复。

相关公司业绩回顾及估值更新:

3

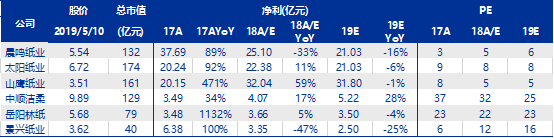

)造纸:

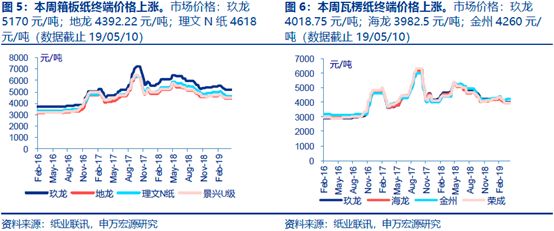

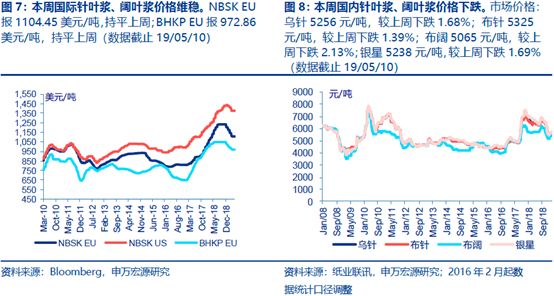

浆纸系5月提价函已发;箱板瓦楞纸价格平稳

纸浆:内盘阔叶浆价格进一步下调。新一轮针叶浆外盘报价下调,阔叶浆持平。

国内主要港口库存虽有所回落,但仍处历史高位,下游纸厂开工不足、需求低迷,伴随近期部分低成本进口货源到港,4月内盘针阔叶浆价格进一步下滑。

浆纸系:铜版纸、白卡纸、双胶纸5月提价函均已在4月下旬发布。第一轮提价:

节前多家纸厂陆续发布2月提价函,APP、华泰2月铜版纸提价100元/吨;华泰、晨鸣、太阳、APP多家纸厂非涂布文化纸2月提价200元/吨。大部分区域双胶纸提价函已经落地,提价幅度50-150元/吨。铜版纸需求疲软,节前发布的2月提价函未能落实。

第二轮提价:

节后白卡纸、铜版纸、双胶纸提价函陆续发布新一轮提价函,出厂价提涨200元/吨。受秋季教材招投标影响,双胶纸提价持续落地;铜版纸、白卡纸纸厂已经开始执行推涨,执行情况不一,因白卡纸新产能即将投放/铜版纸需求一般,下游备货较为谨慎。

第三轮提价:

多家纸厂已发布提价函,3月25日起铜版纸、双胶纸、白卡纸再提价200元/吨

。

近期晨鸣纸业80万吨铜版纸生产线仍在停机状态

,部分区域出现铜版纸供给紧张格局,

4

月铜版纸提价函落地范围进一步扩大。

第四轮提价:

4

月16日晨鸣、博汇、万国发布4/26起、APP发布 5/1起白卡纸提价200元/吨;4月18日晨鸣、华泰、太阳、APP等发布铜版纸提价函即日起提价200元/吨,5/1再提价200元/吨。4月22日晨鸣、华泰、太阳、APP等发布5/1起双胶纸提价200元/吨。受晨鸣、华泰、APP多纸厂铜版纸停机影响,铜版纸供给略显紧张,近期提价落地较为顺利。节后出厂价推涨,但终端价格落地仍有一定阻力。

另外,晨鸣纸业寿光新建100万吨纸浆生产线已经于5月初复产。

废纸系:纸价平稳。

3月为传统需求淡季,市场交投持续低迷,多数纸厂库存压力凸显,3月中旬起玖龙多次带头降价,多数纸厂实单价格跟跌,至4月中旬箱板纸均价已累计下跌约300元/吨。受需求低迷影响,4月中下旬重庆玖龙4台纸价停机15天。连续跌价使得中小纸厂盈利承压,4月中旬多地中小纸厂纷纷发布提价函,广东理文、江苏理文试探性报价上调50-100元/吨,但提价并未落地,实单成交价格平稳。节前玖龙东莞基地发布节后提价函,提价50元/吨,提价落地受阻。

相关公司业绩回顾及估值更新:

【本周造纸价格数据更新】

【轻工行业沪港通/深港通持股比例变化】(5/10香港佛诞假期沪港通关闭)

【本周市场表现】

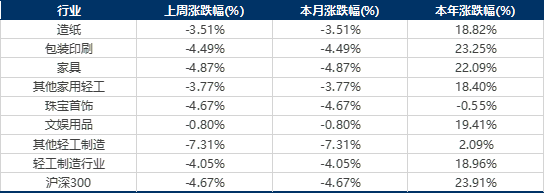

本周轻工制造行业涨幅前五名是德艺文创(+15.27%)、亚振家居(+7.92%)、美利云(+7.77%)、安妮股份(+6.60%)、珠海中富(+6.45%);而跌幅前五名是*ST赫美(-22.73%)、*ST秋林(-18.21%)、浙江永强(-14.29%)、浙江众成(-14.03%)、翔港科技(-12.87%)。

本周造纸轻工行业板块跑赢市场。本周轻工制造板块整体下跌4.05%,跑赢市场(同期沪深300下跌4.67%)。

【轻工行业近期解禁明细表-截止2019年9月底】

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

【轻工行业第一大股东股权质押—截止2019/05/10】行业全部标请联系我们获取详细底稿

【重点公司盈利预测】

【近期报告】

《新型烟草行业点评——美国FDA批准iQOS在美销售,新型烟草行业发展大势所趋》2019/5/6

《山鹰纸业(600567)——受让云印股权并增资,包装产业互联网持续推进!》2019/5/6

《合兴包装(002228)2019年一季报点评——纸价回落收入承压,毛利率弹性显现;PSCP平台持续高增长》2019/4/30

《齐心集团(002301)2019年一季报点评——大办公领航及SaaS优化,收入业绩双高增长》2019/4/30

《大亚圣象(000910)2019年一季报点评——零售端19Q1仍承压,工程业务持续高增长》2019/4/30

《太阳纸业(002078)2019年一季报点评——盈利能力环比改善,新项目顺利推进,2019年盈利预期逐季改善》2019/4/30

《奥瑞金(002701)——会计谨慎处理,下修2018年业绩,股权激励计划彰显长期信心》2019/4/30

《美凯龙(601828)2019年一季报点评——收入稳健增长,期间费用阶段性承压》2019/4/30

《奥瑞金(002701)2019年一季报点评——19Q1经营拐点显现,经营性现金流大幅改善》2019/4/30

《索菲亚(002572)2019年一季报点评——19Q1业绩阶段性承压;接单回暖,收入增速有望逐季回升》2019/4/28

《劲嘉股份(002191)2019年一季报点评——2019Q1开门红,彩盒翻倍增长超预期》2019/4/25

《顾家家居(603816)2019年一季报点评——受制于行业及并表因素19Q1暂承压,中长期看好成长逻辑》2019/4/24

《

中顺洁柔(002511)2019年一季报点评——受益于低价浆利好,盈利触底反弹》

2019/4/19

《

顾家家居(603816)2018年年报点评——各品类业务齐开花,高ROE构建强势家居成长版图》

2019/4/19

《

中顺洁柔(002511)深度报告——消费品护城河稳固,具备向上盈利弹性》

2019/4/18

《

劲嘉股份(002191)2018年年报点评——烟标逆势提升份额,彩盒成长性确定,三年计划彰显未来信心》

2019/4/18

《

太阳纸业(002078)2018年年报点评——18Q4业绩短期承压,新项目逐步达产,2019年确定性逐季改善》

2019/4/16

《

东港股份(002117)2019年一季报点评——业绩符合预期,前期逻辑得到验证》

2019/4/16

《

中顺洁柔2018年年报点评——新品推进+渠道完善+产能新增促进收入,2018年利润承压,2019年盈利弹性凸显》

2019/4/16

《

山鹰纸业(600567)2019年一季报点评——造纸业务承压,包装产业互联网持续推进对标国际纸业》

2019/4/16

《

晨鸣纸业(000488)一季报预告点评——19Q1业绩承压,新产能投产,浆纸一体化龙头再起航》

2019/4/16

《

轻工造纸行业2019年一季报业绩前瞻——继续看好稳健成长的包装印刷与轻工消费板块》

2019/4/15

《劲嘉股份(002191)——以设计+自动化+智能包装,牵手五粮液,酒包卡位优势显著》2019/4/11

《东港股份(002117)——东港瑞云股改筹备科创板上市,彰显档案管理业务发展信心》2019/4/9

《东港股份(002117)——与深圳壹账通战略合作,区块链合作继续推进》2019/4/2

《奥瑞金(002701)深度报告——金属包装领域龙头,两片罐景气度长期改善,有望释放盈利弹性!》2019/3/29

《造纸行业回顾与展望一:基于供需角度的分析——关注需求边际改善,估值底部待修复》2019/3/29

《美克家居(600337)2018年年报点评——品牌和渠道拓展有条不紊,18Q4受地产及外销产能转移影响暂承压》2019/3/29

《齐心集团(002301)2018年年报点评——办公集采+SaaS双轮驱动,订单旺盛业绩持续增长》2019/3/29

《中顺洁柔(002511)——新产品开发持续推进,女性用纸母婴业务蓄势待发》2019/3/26

《东风股份(601515)2018年报点评——业绩超预期,大包装战略稳步推进》2019/3/21

《山鹰纸业(600567)2018年年报点评——联盛基地盈利能力稳步提升,海外布局稳步推进》2019/3/21

《大亚圣象(000910)2018年报点评——品牌和渠道优势凸显,业绩持续平稳增长,价值低估》2019/3/21

《走进越南系列报告之四:轻工家居篇——越南承载大规模家居产能转移? 短期难以对国内造成实质影响》2019/3/19

《劲嘉股份(002191)2019Q1业绩预告点评——传统业务稳健增长,新业务有序推进》2019/3/19

《飞亚达A(000026)2018年年报点评——产品升级,渠道优化,减值计提减少,2018年业绩超预期》2019/3/15

《合兴包装(002228)2018年年报点评——收入超百亿,龙头持续整合,协同效应将逐步显现》2019/3/15

《东港股份(002117)18年报点评:产品调整叠加高价纸库存Q4承压,19Q1业绩有望迎拐点》2019/3/12

《东港股份(002117)点评:档案存储拓展中小微企业合作,市场空间扩大》2019/3/8

《索菲亚(002572)18年年报点评:收入稳步增长,渠道端加大投入业绩承压》2019/3/5

《合兴包装(002228)18年业绩快报点评:收入超百亿,主业延续高增长,龙头持续整合》2019/2/28

《索菲亚(002572)18年业绩快报点评:赋能经销商对费用率形成拖累,司米全年扭亏为盈》2019/2/28

《奥瑞金(002701)18年业绩快报:Q4非经常收益波动影响业绩》2019/2/28

《中顺洁柔(002511)18业绩快报点评:收入稳健增长,业绩受高价浆及费用影响暂承压》2019/2/28

《永新股份(002014)18年年报点评:塑料软包龙头长期经营稳健,持续高分红》2019/2/28

《东港股份(002117)18年业绩快报点评:订单结构调整与原材料库存短期压制业绩,新业务持续发力贡献新动力》2019/2/27

《太阳纸业(002078)18年业绩快报点评:业绩符合预期,18Q4造纸主业承压》2019/2/27

《家居行业点评:全装修住宅推进,龙头整合进一步提速》2019/2/25

《劲嘉股份(002191)公告点评:引入深圳国资委,拓展相关产业链布局》2019/2/25

《烟标行业点评——顺灏股份、东风股份与汉麻集团携手,积极拓展工业大麻应用领域》2019/2/20

《合兴包装(002228)点评:一次性营业外收入回溯调整;主业延续高速增长,龙头持续整合》2019/1/31

《2018年年报前瞻:包装轻工消费延续稳健; 家居造纸Q4增长承压》2019/1/30

《索菲亚(002572)点评:赋能渠道终端,共渡行业低谷,q4利润率承压》2019/1/30

《飞亚达A(000026)点评:亨吉利结构调整,管理持续提升,18年业绩超预期》2019/1/30

《劲嘉股份(002191)18业绩快报点评:烟标业绩稳健份额提升,彩盒Q4明显放量》2019/1/29

《太阳纸业(002078)可转债点评:募资用于回购股份,彰显自身发展信心》2018/12/27

《中顺洁柔(002511)点评:2018复合激励计划发布,充分激发自上而下动力》2018/12/20

《索菲亚可转债点评:募资用于产能建设及回购股份,彰显自身发展信心;地产预期恢复,有望修复估值》2018/12/18

《奥瑞金(002701)公告点评:收购波尔亚太四大工厂,行业整合带动议价&盈利能力提升》2018/12/14

《中顺洁柔(002511)点评:完成回购公司股份,彰显长期发展信心》2018/12/3

《永新股份回购点评:回购彰显公司信心,优先用于员工激励提升积极性,高股息率具备防御性》2018/12/3

《2019年造纸行业投资策略——波动皆周期,关注新变化》2018/11/28

《2019年轻工制造行业投资策略——行业持续整合,静待盈利反转》 2018/11/22

《顾家家居(603816)收购点评:收购玺堡家居,加强床垫品类整体实力,行业整合再下一城》2018/11/14

《飞亚达(000026)点评:限制性股票激励落地,国企改革迈出重要一步》2018/11/13

《劲嘉股份(002191)2018年三季报点评——业绩符合预期,主业回暖、彩盒快速增长逻辑不改》2018/10/30

《美克家居(600337)2018年三季报点评——内外销逆势持续增长,加强数字化营销+门店开拓,盈利能力不断改善》2018/10/30