作者:覃汉、顾一格

核心

观点:

1.

特斯拉降价策略提

振终端市场需求,新车型推出有望提速,汽车促消费政策有望出台,

2023

年全球新能源车销量可能超预期。

虽然上游零部件厂商

2023

年面临一定的降价压力,但由于终端销量具有较大的增长预期,零部件供应商有望更受益于量的提升。

2. 汽车板块筹码结构较为健康,有望成为节后入市的增量资金的选择。市场对于2023年汽车销量存在压力的预期已经充分反映,板块下跌空间有限,2023年新能源车销量可能超出预期,板块存在预期修复机会。1月业绩预告尘埃落定和开门红后,市场风险偏好有望进一步提升,增量资金有望入市,汽车板块或成为主攻方向之一。

3. 推荐“4680电池+一体化压铸+特斯拉产业链”三条主线对应的转债。4680电池有望带动锂电材料体系升级,拉动高镍、LiFSI、结构件、碳纳米管导电剂需求,受益转债包括芳源、锂科、天赐、科利转债;一体化压铸是轻量化和降本增效驱动的必然趋势,市场空间广阔,受益转债包括拓普、嵘泰、爱迪、泉峰转债等;特斯拉降价策略提振终端市场需求,零部件供应商有望更受益于量的提升,受益转债包括三花、威唐转债等。

事件:

特斯拉2022Q4业绩大涨,4680大圆柱电池产能再加码,春节期间海外市场汽车板块大幅反弹。

以盈利换份额,特斯拉2022Q4业绩超预期。

1月6日特斯拉官网宣布Model 3 和Model Y官方指导价下降,起售价下探至22.99万元和25.99万元,创国内销售价格历史新低,降价幅度略超市场预期。与此同时,特斯拉在美国、欧洲、日本、韩国、澳大利亚均降价。1月25日特斯拉发布2022Q4财报并召开业绩说明会,2022Q4营收和归母净利润分别同比增长37%和59%,受降价影响毛利率同比降3.6pct至23.8%。全球范围大幅降价后,特斯拉销量反弹超出预期。马斯克在业绩说明会上表示,2023年1月特斯拉的订单量几乎达到产能的两倍。

4680大圆柱电池再扩产100GWh。

1月24日,特斯拉公告将投资超过36亿美元扩建内华达州的超级工厂,将新建两个工厂:一个为年产能100GWh的4680电池工厂,一个用来制造Semi半挂式电动卡车。马斯克表示,特斯拉未来所有电动车型都将使用4680大圆柱电池,并将用于特斯拉的储能产品中,公司的长期目标是“拥有超过1000千兆瓦时的内部生产的电池”。

春节期间美股和港股汽车板块大涨。

2023年春节期间(1月23日-1月27日)美股汽车板块大涨8.03%,港股汽车板块大涨3.70%,而纳斯达克指数、标普500指数和恒生指数分别上涨4.32%、2.47%和2.92%。事实上,美股汽车板块底部反弹已经有一段时间了,特斯拉自1月初发布降价消息以来已经底部反弹接近80%,过去一周2022Q4销售数据发布前后更是大涨33%。

特斯拉降价策略提振终端市场需求,新车型推出有望提速,汽车促消费政策或进一步出台,2023年全球新能源车销量可能超预期。

(1)特斯拉降价对部分竞品带来压力,但出于毛利率和品牌定位等因素考虑,竞品车型可能会采取明升暗降的价格措施,新能源车销量有望继续快速增长;(2)据路透社报道,2023年Model 3将迎来改款,预计2023年三季度将在加州和上海工厂率先投产,全新车型Cybertruck的生产已进入设备调试环节,预计2023年中投产,年底开始大规模量产,有望成为下一款爆款车型。马斯克在业绩说明会上给出2023年销售目标200万辆,较2022年明显提升(2022年交付131万辆);(3)2022年中央经济工作会议强调,“着力扩大国内需求。要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景”。拉动内需有望在新能源汽车消费上进行政策发力。

以量换价,特斯拉降价对零部件厂商影响偏正面。

特斯拉相对其他车企具有成本优势,即使降价仍可维持较强的盈利能力。马斯克在业绩说明会上表示,公司将进一步通过控制供应链和优化设计控制成本。虽然上游零部件厂商2023年面临一定的降价压力,但由于终端销量具有较大的增长预期,零部件供应商有望更受益于量的提升。

汽车板块筹码结构较为健康,有望成为节后入市的增量资金的选择。

A股市场汽车板块自2022年6月底开始出现调整,已经底部横盘3个月之久,目前板块筹码结构较为健康,估值分位数也较此前明显下降。市场对于2023年汽车销量存在压力的预期已经充分反映,板块下跌空间有限,2023年新能源车销量可能超出预期,板块存在预期修复机会。1月业绩预告尘埃落定和开门红后,市场风险偏好有望进一步提升,增量资金有望入市,汽车板块或成为主攻方向之一。

汽车板块转债数量众多,涵盖产业链各环节,推荐“4680电池+一体化压铸+特斯拉产业链”三条主线。

(1)4680电池有望带动锂电材料体系升级,拉动高镍、LiFSI(双氟磺酰亚胺锂)、结构件、碳纳米管导电剂需求,受益转债包括芳源、锂科、天赐、科利转债等;(2)一体化压铸是轻量化和降本增效驱动的必然趋势,市场空间广阔,受益转债包括拓普、爱迪、嵘泰、泉峰转债;(3)特斯拉降价策略提振终端市场需求,零部件供应商有望更受益于量的提升,受益转债包括三花、威唐转债等。

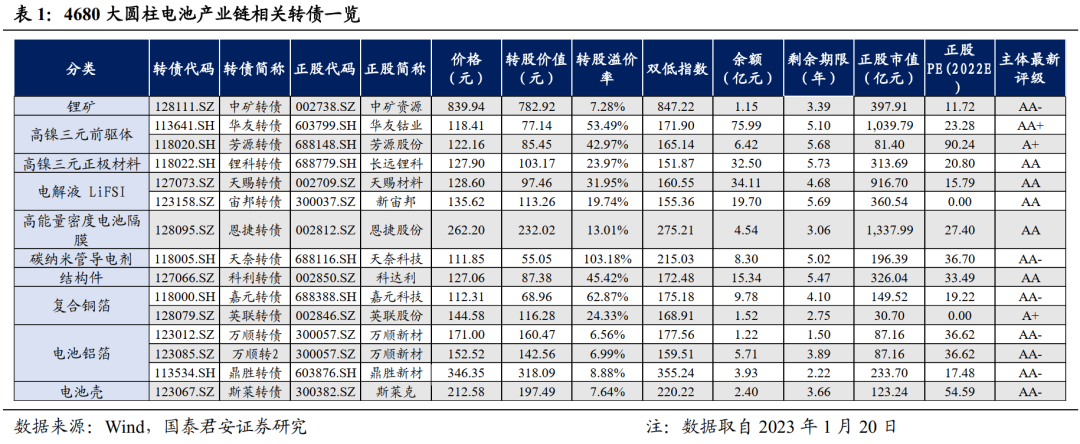

4680大圆柱电池产业趋势明确,渗透率有较大提升空间。

4680大圆柱电池由特斯拉在2020年9月发布,宁德时代、松下等电池厂商迅速响应,2022年4月实现装车。4680大圆柱电池具有更高的安全性和经济性,未来将应用在特斯拉所有的电动车型,有较大的渗透率提升空间,有望带动锂电材料体系升级,拉动高镍、LiFSI(双氟磺酰亚胺锂)、结构件、碳纳米管导电剂需求,受益转债包括芳源、锂科、天赐、科利转债等。

芳源转债,正股芳源股份是国内领先的锂电池NCA正极材料前驱体生产商,公司掌握以“萃杂不萃镍”为代表的核心技术,可以低成本、高效率地除去杂质,得到高品质的硫酸盐溶液。公司从2017年开始向松下提供高镍NCA三元前驱体,目前是其NCA前驱体核心供应商。公司2022年Q3单季度实现营业总收入9.39亿元,同比增长49.56%,归母净利润0.19亿元,同比增长1.82%。

锂科转债,正股长远锂科主要产品包括三元正极材料及前驱体、钴酸锂正极材料、球镍等,是三元正极材料市场的龙头企业。拥有宁德时代、比亚迪等大型客户。根据公司业绩预告,预计2022年实现归母净利润14亿-16亿元,同比增长99.82%-128.36%,扣非归母净利润13.5亿-15.5亿元,同比增长97.66%-126.97%。

天赐转债,正股天赐材料主营锂离子电池材料、日化材料及特种化学品,是全球电解液龙头企业,其LiPF6合成技术处于国际领先水平。公司具有成本和技术优势,目前拥有6000吨LIFSI产能,预计2023上半年将增长至1万吨。根据公司业绩预告,预计2022年实现归母净利润55.5亿-59.5亿元,同比增长151.32%-169.43%,扣非净利润53.8亿-57.8亿元,同比增长147.91%-166.35%。

科利转债,正股科达利主营产品包括锂电池精密结构件、汽车结构件,是锂电池结构件龙头企业。公司持续加大扩产力度,于2022年底决定于四川宜宾投资5亿扩产电池精密结构件,规划产能6000万套/年,预计达产后可实现年产值12亿元,并在江苏、惠州、以及欧洲部分地区计划或正在进行扩产建设。根据公司业绩预告,预计2022年实现归母净利润8.7亿-9.4亿元,同比增长60.26%-73.19%,扣非净利润8.23亿-8.93亿元,同比增长59.81%-73.40%。

一体化压铸是汽车轻量化和降本增效驱动的必然趋势,市场空间广阔。

传统车体制造工艺采用“冲压-焊接-涂装-总装”的流程,而一体化压铸工艺则是将分散的多个零件高度集成,用大型压铸机一次成型,具有提高生产效率、降低车体重量、提升车身结构稳定性、提高原材料回收利用率和简化生产设备等优势。虽然一体化压铸在应用方面还存在后期维修成本高、良品率不足、生产线缺乏灵活性等问题,但在轻量化、成本控制、效率、精度的多重需求推动下,随着技术水平的不断完善,一体化压铸市场空间有望逐步释放,一体化压铸产品供应商具备较高技术壁垒,将率先享受行业红利,受益转债包括拓普、嵘泰、爱迪、泉峰转债等。

拓普转债,正股拓普集团是国内汽车NVH领域龙头企业,产品覆盖汽车NVH减震系统、内外饰系统、车身轻量化等8大系列产品,为众多新能源车企的直接供应商,提供轻量化铝合金底盘结构件、大型车身结构件等产品,单车价值量较大。2021年新能源车龙头客户营收贡献占比高达30%,有望充分受益于新能源车一体化压铸技术的渗透率提升。根据公司业绩预告,预计2022年实现归母净利润17.5亿元-18.5亿元,同比增长72.03%-81.86%,扣非净利润17.0亿元-18.0亿元,同比增长75.36%-85.66%。

嵘泰转债,正股嵘泰股份主要从事铝合金精密压铸件的研发、生产与销售,主要产品包括汽车转向系统、传动系统、制动系统等适应汽车轻量化、节能环保需求的铝合金精密压铸件,是国内少有的具有大型和复杂模具自制能力的汽车铝合金压铸企业,可以对客户需求进行快速反应和持续改善。公司已采购9000T压铸机,进军新能源汽车板块大型一体化结构件市场,在一体化压铸浪潮下成长可期。公司2022年前三季度实现营业总收入10.56亿元,同比增长28.87%,归母净利润0.91亿元,同比增长15.32%。

爱迪转债,正股爱柯迪在国内压铸行业中处于领先地位,其致力于新能源汽车和汽车轻量化领域,主要产品包括新能源汽车三电系统、汽车雨刮系统、汽车动力系统、汽车热管理系统等适应汽车轻量化、电动化、智能化需求的铝合金精密压铸件。公司拟在智能制造科技产业园项目中引进35台1000T以上的压铸机,致力于布局中大件新能源产品和一体化压铸领域。凭借技术工艺和研发创新领先优势,以及优质的客户资源,爱柯迪有望加速入局一体化压铸市场。根据公司业绩预告,预计2022年实现归母净利润6.2亿元-6.6亿元,同比增长100.08%-112.99%,扣非净利润5.7亿元-6.1亿元,同比增长142.91%-159.96%。

泉峰转债,正股泉峰汽车主营汽车热交换零部件、汽车传动零部件和汽车引擎零部件等。公司发力新能源领域,产品覆盖了新能源“三电系统”,已成功进入了比亚迪、特斯拉、长城等整车厂的供应链体系。2021年,公司全力布局压铸一体化相关业务,聚焦大型压铸技术持续加大研发投入,拓展新能源“多合一”铝合金压铸件、电池构件及车身构件领域。