更多、更及时的干货内容,请关注扑克投资家网站

文 | 广发证券宏观组

潮汐智咖,

张静静

来源(公众号) | 静观金融

编辑 | 扑克投资家,转载请注明出处

核心观点

第一,特朗普经济学本质上是美元货币体系的自我防卫机制。

第二,特朗普经济学核心政策包括:能源政策、“小政府”机制、增加国防和基建支出等。

第三,我们利用生产法对于特朗普经济学下美国未来几年增长峰值进行了简单测算。

第四,脉冲式增长易,持续性增长难。

金融危机以来,中国已经超越美国成为对全球经济增长贡献率最高的经济体(图1,联合国统计司的汇率法口径),这是我们提出目前国际货币体系已由此前的美元货币体系向“‘美元核心关联国家’—人民币”的“中心—卫星”模式过渡的重要背景,详见该系列报告第一篇

《大变局前夜:后美元时代,货币中心的崩解与全球货币体系再平衡》

,维护美元货币体系和强国地位成为未来一段时间内美国发展的头等任务,也是特朗普经济学和“America First”口号的初衷。

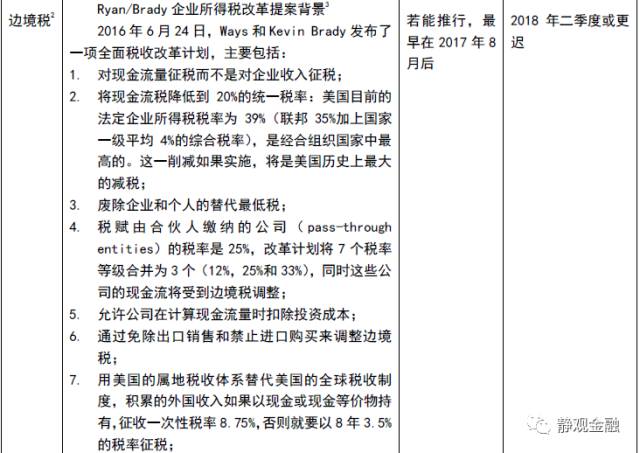

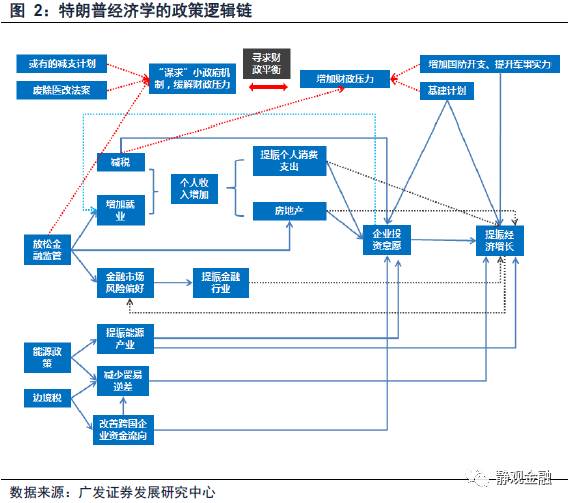

特朗普经济学的核心政策包括:税改、能源政策、金融监管、基建计划、谋求“小政府”机制、增加国防支出等,并希望通过减支降低财政赤字。政策细节及政策逻辑分别见表1及图2。我们认为特朗普经济学的本质就是美元货币体系的自我防卫机制,因此特朗普必然面临两个问题:一是美国经济增长能否提速?二是美元货币体系能否再度稳定?

特朗普经济学能否令美国经济增长提速?

特朗普经济学对美国经济的提振包括并不限于“房地产(服务和建筑)、能源(采掘业)、制造业、金融行业以及基建计划”的五条主线,并分别拉动美国的经济增长0.15-0.25%、0.4-0.7%、0.5-0.7%、0.06%及0.81%,但基于政策落地存在时间差以及时滞的影响,因此在现有的政策可能下美国经济很难持续超越4%的增速,预计今明年美国实际经济增速或在2.2%-4.0%(单个季度,并非全年增速)区间。但随着基数增加、加息提速,2019年之后美国实际经济增速或再度回落至2%甚至更低水平。

主线一:特朗普政策对于房地产行业的提振

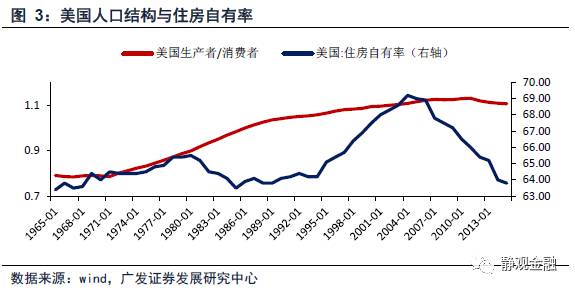

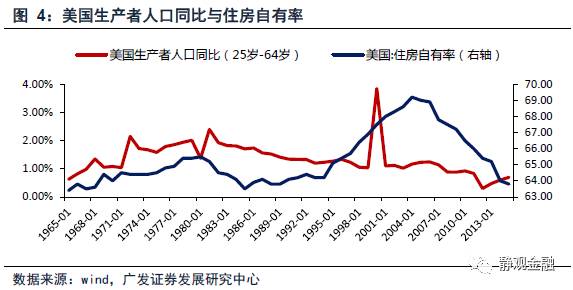

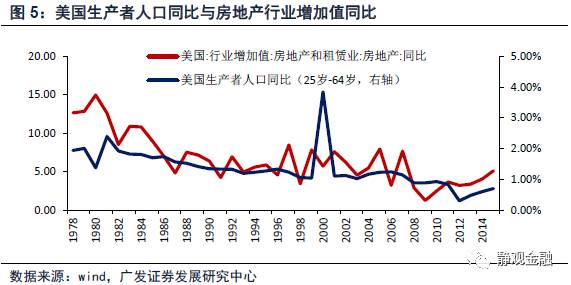

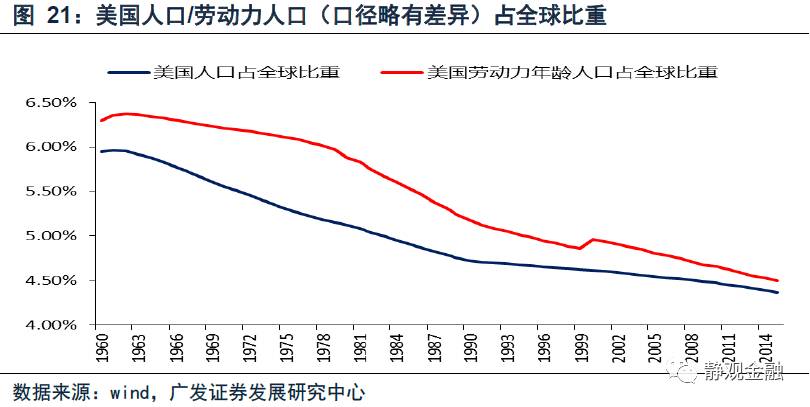

毋庸置疑,房地产的最终决定因素是人口(图3-5),但个人可支配收入及利率变化也均对地产产生较为明显的影响。尽管美国人口结构在2011年出现拐点,即:生产者/消费者拐头向下,但这种变化的短期弹性较弱,因此若以1~2年作为评估周期,该因素几乎不产生显著影响。短期而言,个人收入、利率以及政策变化的边际影响更高。

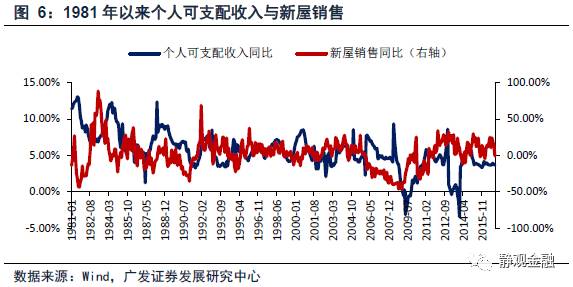

美联储在今后一段时间有望保持渐进的加息节奏,理论上讲对地产行业形成负面冲击,但考虑到金融监管放松对于地产贷款的积极影响,因此此处我们仅考虑个人可支配收入变化对地产的影响。图6所示,1981年以来个人可支配收入同比与新屋销售同比逐渐并无稳定的正相关性,但若仅以施政窗口期为考察对象,在计入约12个月的滞后期后,得到图7、8,相关程度显著提升。

1980年以来,里根、小布什和奥巴马政府分别在1981年8月、2001年6月及2009年2月推行过减税方案,分别对个人所得税税率产生了2个点、4个点和0.6个点的短期积极影响。保守估计,此次减税有望推动个人所得税在6-12个月内由目前的12.33%下移至10%,同期个人可支配收入增速或由3.7%快速上升至6.5%。

由此,减税对于美国房地产的提振可能在2018年下半年开始显现,预计对2018年下半年至2019年的美国经济提振0.15-0.25个百分点。

主线二:油价上涨及能源政策对于能源行业的提振

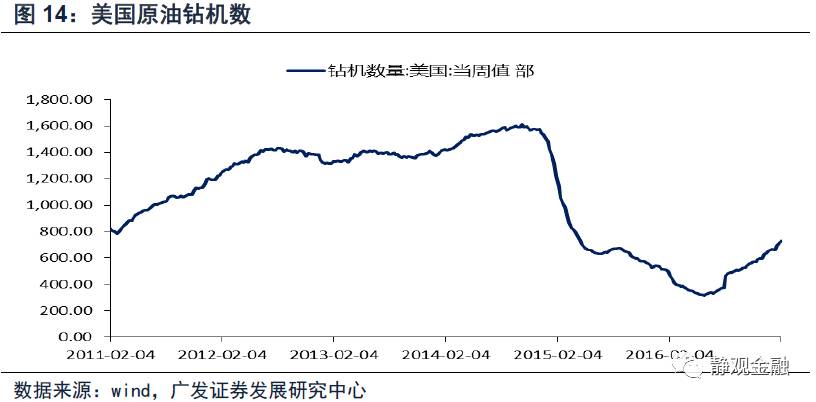

2014年油价重挫之后的第5个月美国全部工业部门产能利用率开始下滑,2016年4月油价回升至40美元/桶后,美国产能利用率企稳。尽管石油及天然气开采行业增加值在美国GDP中的占比很低,不足2%,但由于美国页岩油平均成本在50美元左右(Raymond James Equity Research于2016年3月公布的数据),因此一旦油价企稳于50-60美元区间,在无政策提振情形下美国经济增速也将较油价处于40-50美元增加至少0.2个百分点。

特朗普目前已签署“美国优先能源计划”行政令,废除气候变化行动计划等对美国“有害且不必要”的能源政策。此外,若推出边境税,美国炼油企业可将原油作为进项抵扣应纳税所得额的条款或将被废除。目前美国原油净进口占比6%,占贸易逆差比重为21.37%,占GDP的0.58%。上述两项政策或将为美国提供0.2~0.5个百分点的经济增速。

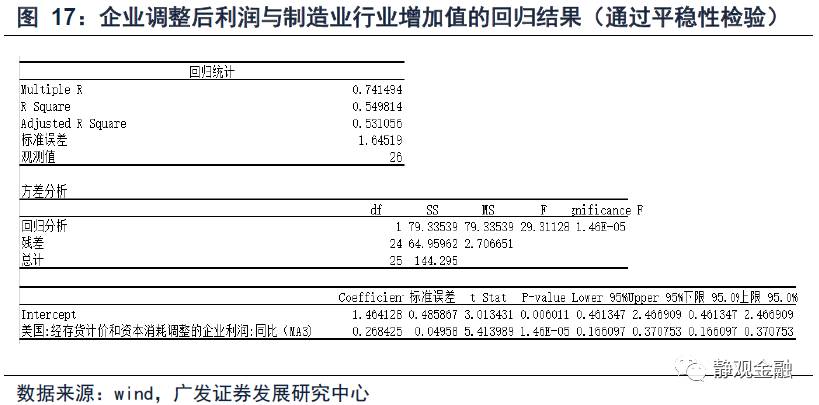

主线三:制造业对于美国经济的提振

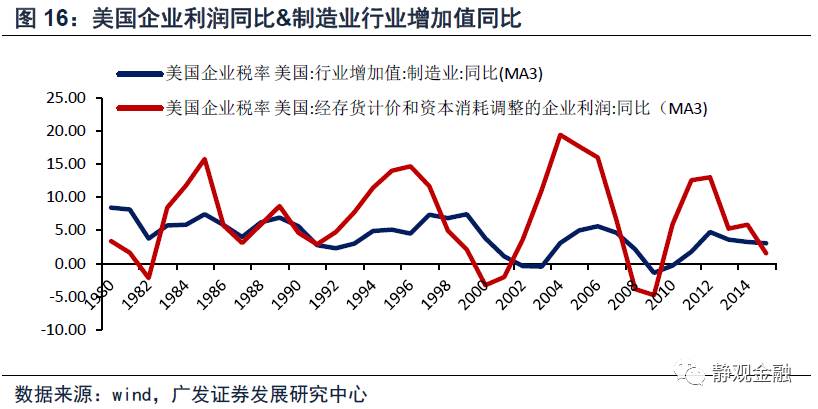

目前美国企业税率为26%,假定税改能将该水评降至20%或者15%,分别直接为企业增加6%及11%的利润。该因素将对一年后制造业行业增加值形成提振,按照20%和15%两个税率水平估算,届时制造业行业增加值同比有望分别提速至4.5-5.5%水平,2016年三季度为-0.31%,相比之下,2018年下半年制造业行业增加值或为美国额外贡献0.5~0.7个百分点。

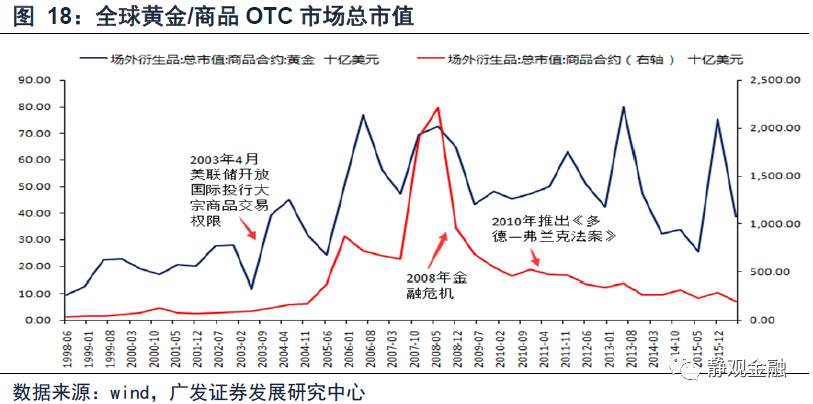

主线四:放松金融监管对于美国经济的提振

2003年4月美联储开放了国际投行进行大宗商品现货交易的权限,此后全球金融市场快速膨胀。以商品OTC市场为例,其总市值由8000亿美元陡增至2万亿美元。黄金OTC总市值更在2004年底至金融危机之间增加了10倍。

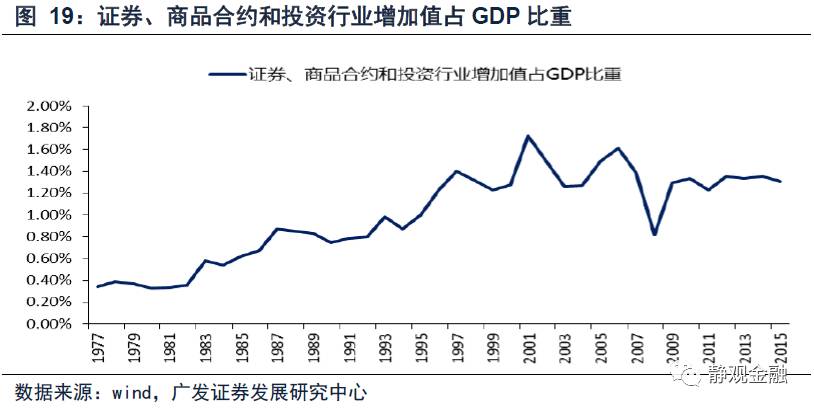

预计金融监管放松后,金融行业增加值同比中位数有望由金融危机后的5.3%提升至危机前的5.8%,但由于该行业占GDP比重偏低,因此对经济的提振仅约0.06%。

主线五:基建计划对美国经济的提振

目前特朗普的基建计划总规模为1万亿美元,参考此前参议院民主党向特朗普提出的一揽子方案,或包括1800亿美元的铁路公交系统,650亿美元港口、机场、水路,1100亿供水和污水处理系统,1000亿美元能源基础设施,以及200亿美元公共和原住民区土地。此方案大概率在未来十年兑现,根据Alan J. Auerbach和YuriyGorodnichenko(2011) 的研究,以1.5倍的财政乘数估计,基建计划对美国经济实际拉动或为0.81%。

小结:脉冲式增长易,持续性增长难

利用生产法测得这五条主线对于美国的经济增长提振分别达到0.15-0.25%、0.4-0.7%、0.5-0.7%、0.06%及0.81%,如果能同时落地美国经济增速确实可以达到4%以上。但基于各项政策落地时间差以及时滞等影响,预计未来几年美国实际经济增速峰值或在3.2%(保守估计)-4.0%(乐观估计)区间,或出现在2018年三季度,而2017年的全年经济增速则有望落在2.2%(保守估计)-2.6%(乐观估计)区间。但此后美国经济增长或将重新回落,原因有二:

第一,非党派国会研究服务局在2012年发布了一份报告,分析了1945年至2010年税率的影响,

得到的结论是最高税率的降低对经济增长、储蓄、投资或生产力增长没有积极影响,但是会增加收入不平等问题 。我们认为基数原因会令减税以及其他政策在施政初期对经济产生提振,但同样由于基数原因而难以持续;

第二,随着美国经济增速和通胀的走高,联储加息有望提速。

由于美国的经济牺牲率较高,Arthur M. Okun 认为是5%,80年代中期美联储的工作人员测算出来是2%-3%,低于OKUN测算的5%,但伯南克于2005年曾提到当时的牺牲率在4%左右,进而2019年以后美国实际经济增速再度回落至2%下方的可能性仍然较高。2016年12月美联储对于2017-2019年美国经济增速的估计仅分别为2.1%、2.0%和1.9%。

美元货币体系能否再度稳定?

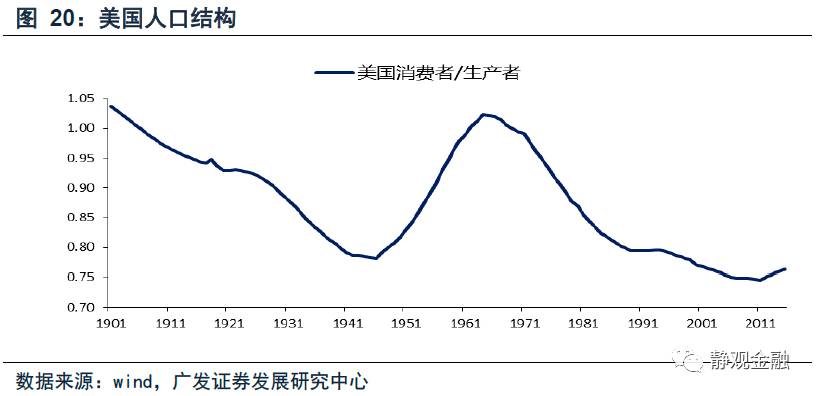

从长周期角度考虑,美国及美元货币体系面临的最大问题是美国人口结构难以改善以及科技创新停滞带来的潜在增长率下降。最终,特朗普经济学对于美国的最大贡献或在于通过向“小政府”转型带来的财政收支平衡。

人口结构蕴含后续潜在增长率的下行

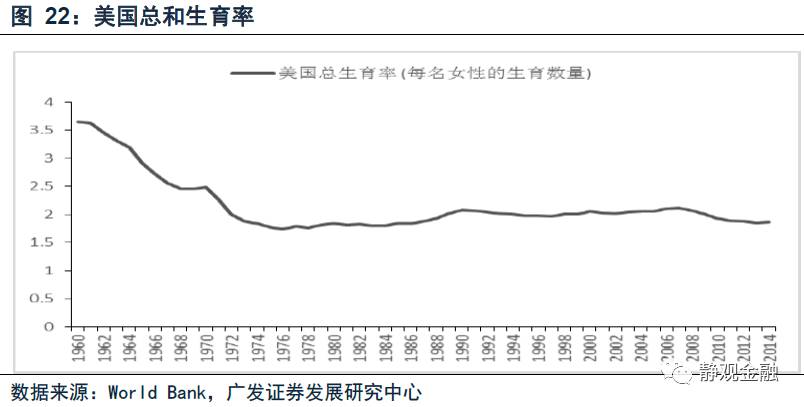

美国1989-1992年的人口潮带来了2013年至今一波人口周期的相对稳定,这一阶段过去后人口红利的衰减将比较明显。即便特朗普如愿恢复反堕胎禁令也难以大幅提高美国的总和生育率。这将带来潜在增长率的下行。

劳动生产率持续低位

考察美元货币体系稳定性最直接的指标就是观察美元在全球外储中的占比。图23所示,美元实际有效汇率与美元在全球外储中的占比呈现正相关,因此特朗普团队曾抛出长期强美元很重要的观点。但2014年7月启动的美元强周期对于美元外储占比的提振远不及此前,其背后反映的是美国劳动生产率的低迷。受到人口结构等因素影响,美国劳动生产率难以提升,美国经济总量占全球比重必然继续处于回落态势,美元货币体系最终也难以实现再稳定。

特朗普经济学唯一亮点或为实现美国财税平衡

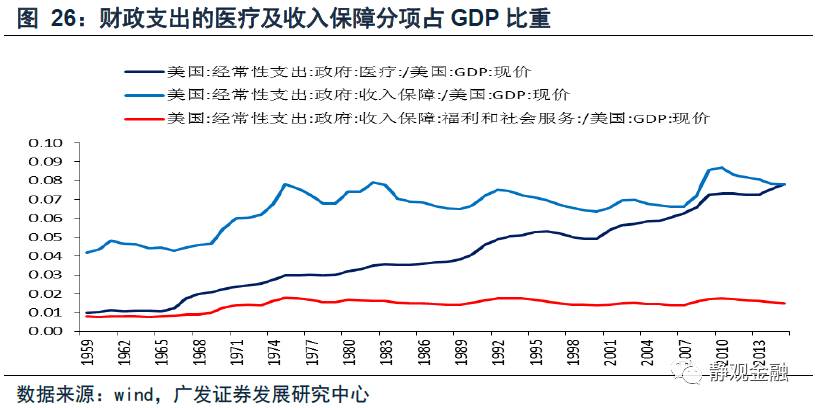

20世纪60年代,美国的社会保障体系逐步完善。1965年增加了老人医疗保险,1972年又增加了残废者医疗保险,在此期间美国社会福利相关的财政支出占GDP及财政总支出比重均上台阶。奥巴马的医疗法案更将政府在医疗方面支出占GDP的比重提高了近2个百分点,而60年代的美国该指标仅为1%。社会福利占财政支出比重的不断上涨是增加企业税负、削弱美国经济竞争力的原因之一。

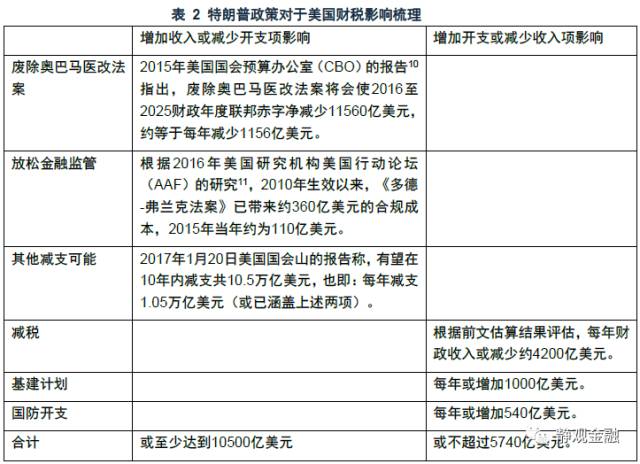

“大政府”容易赢得选票,却无法赢得未来。我们认为,特朗普正在谋求向“小政府”机制的转型,目前可以观察到的迹象包括:废除奥巴马医改法案,多位内阁成员来自企业以求提高政府效率,放松金融监管以及减税政策等。若相关政策均逐步落地,则乐观情形下未来2年内美国债务及财政赤字形势将扭转,军事支出也有望提升,详见表2。

参考文献:

[1]资料来源:特朗普竞选网站,原文见https://assets.donaldjtrump.com/trump-tax-reform.pdf

[2] http://www.bbc.com/news/business-39069347

[3]https://piie.com/publications/policy-briefs/border-tax-adjustments-assessing-risks-and-rewards,

原文件下载地址https://piie.com/system/files/documents/pb17-3.pdf

[4]https://www.bloomberg.com/news/articles/2016-11-11/trump-win-puts-a-bullseye-on-elizabeth-warren-s-banking-watchdog

[5] https://www.cbo.gov/sites/default/files/114th-congress-2015-2016/reports/50252-Effects_of_ACA_Repeal.pdf

[6] http://thehill.com/policy/finance/314991-trump-team-prepares-dramatic-cuts

[7]详见Auerbach AJ, YuriyGorodnichenko. Fiscal Multipliers in Recession and Expansion[J]. NberWorking Papers, 2011.

[8]https://www.dpcc.senate.gov/files/documents/CRSTaxesandtheEconomy%20Top%20Rates.pdf

[9]Arthur M. Okun."EfficientDisflationaryPolicies,"American Economic Review 68(May 1978):348-352

[10]https://www.cbo.gov/sites/default/files/114th-congress-2015-2016/reports/50252-Effects_of_ACA_Repeal.pdf

[11]https://www.americanactionforum.org/insight/six-years-dodd-frank-higher-costs-uncertain-benefits/

扫描下方二维码

去

潮汐社区

,直接勾搭美女智咖张总

版权问题、商务合作、读者投稿

微信号

mindcherisher

电话+86 186-1633-5129

点击

阅读原文

,

链接至

扑克投资家(puoke.com)

获取

更多、更及时的干货内容