点击上方“腾讯科技”,选择“置顶公众号”

关键时刻,第一时间送达!

文 Ben Thompson

微信公众号 / 一个胖子的世界

本文编译自国外科技博客的大神Ben Thompson(题图就是他)的一篇文章,这位仁兄擅长互联网科技公司的战略和商业层面的评论文章,“国内基本没有能够与之对标的人”(曲凯语),之前在苹果,微软和WordPress的母公司工作过,现在客居台北。

这篇文章主要对比了Snap、Facebook和Twitter各自IPO的时候企业经营的不同状况,其核心阐释了为什么从招股书的情况来看,Snap不像Twitter,而更像苹果公司,而Facebook则更像微软,以及Snap如何突破Facebook封锁的可能性。

作者认为,从竞争层面和产品策略来看,Snap更像苹果,而Facebook更像微软。Snap在招股书里表达出来的对创新和人文价值的追求,和当年的苹果十分相似,而Facebook的强大之处就在于,它已经垄断了大部分的社交关系链以及上下游的相关服务,这和当年微软的Windows有其它的软硬件小伙伴(IBM和Adobe等)的配合建立生态的情况十分类似。而我们都知道,直到乔布斯做出苹果手机之前,苹果公司的电脑产品从来没有突破过微软生态的封锁。那么,Snap的“smartphone”在哪里,会是它招股书里一直提到的camera吗?

以下为正文:

乍一看Snap的招股书,很容易理解为什么这么多人把它与Twitter相比较:和Twitter一样,Snap也在大量亏钱、遭遇增速放缓,并且,渐渐失去影响力。

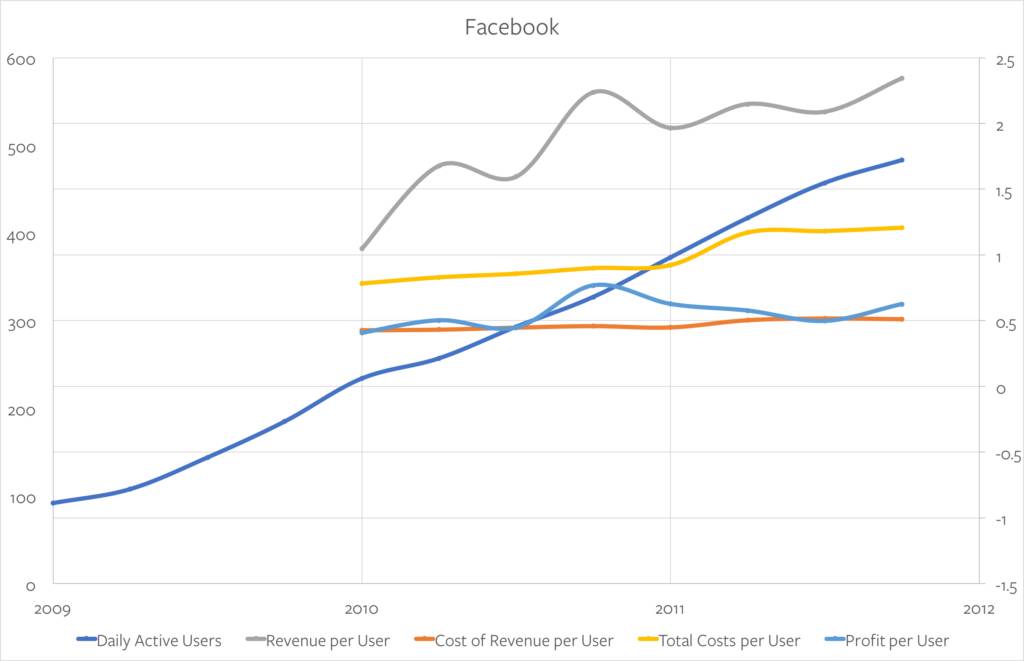

让我们从Facebook IPO时候的状况来印证这个观点:

•Daily Active Users:每日活跃用户(百万)

•Revenue per User:单用户收入(以美元计,下同)

•Cost of Revenue per User:单用户营收成本(即运行服务的实际成本,如运行服务器,付费合作伙伴等)

•Total Costs per User:单用户总成本(即营收成本加上公司运营成本,包括工程,市场营销等)

•Profit per User:单用户利润

从图表上来看,业绩相当可喜:Facebook的单用户收入成本保持稳定,这意味着每个新增的用户成本与先前获取的用户的成本大致相同。FB的影响力在当时并没有增大,但也没有减少。

与此同时,总成本只是略有上升,这意味着Facebook单个用户的成本略高于以前(可能是因为2011年中期的大量收购导致),但情况基本可控。这意味着只要单个用户的平均收入或者用户总数增加了,Facebook的利润就会增长。由于这两项数据后来果然持续增长,FB逐渐成为社交行业巨头。

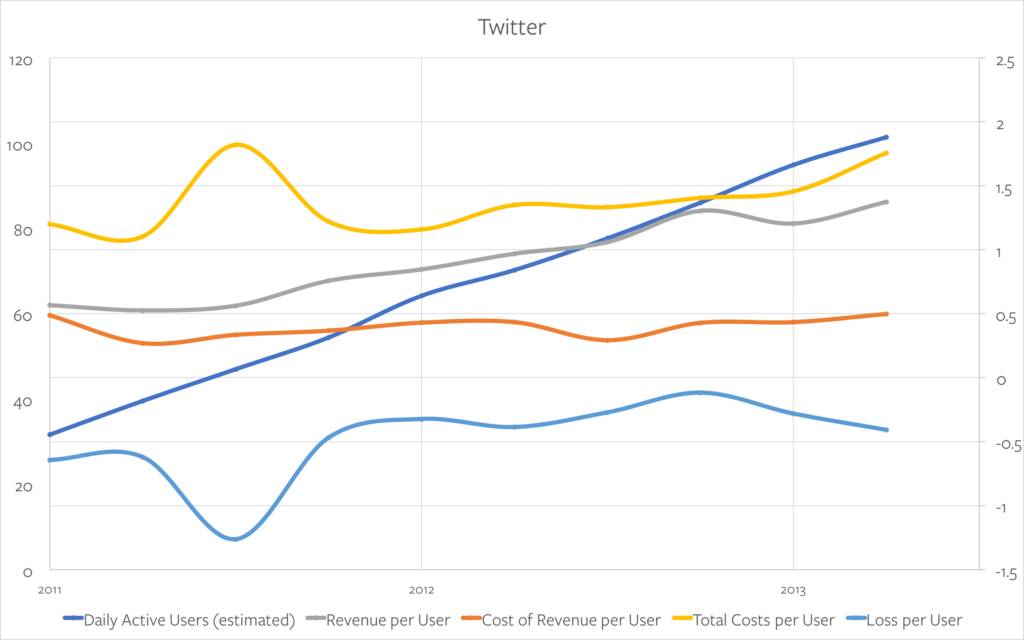

而IPO时候的Twitter,情况还不像现在这般糟糕:

像Facebook一样,Twitter的单用户收入成本基本持平,总成本高于Facebook。并且由于收购了MoPub,业绩在当时有一个短暂的提升。只要Twitter可以增加单用户的收入,或者是总用户数量,那么盈利就近在咫尺。如果两者都能做到,它也可以成为类似FB的社交巨头。

但是显然,后来的事情并没有这样发展。一方面,用户增长已经减慢,另一方面,Twitter的成本有些失控。自收购MoPub以来,公司每收入1美元需要花费1.24美元。如果公司简单地保持其IPO之前的成本结构,今天的形势会截然不同。

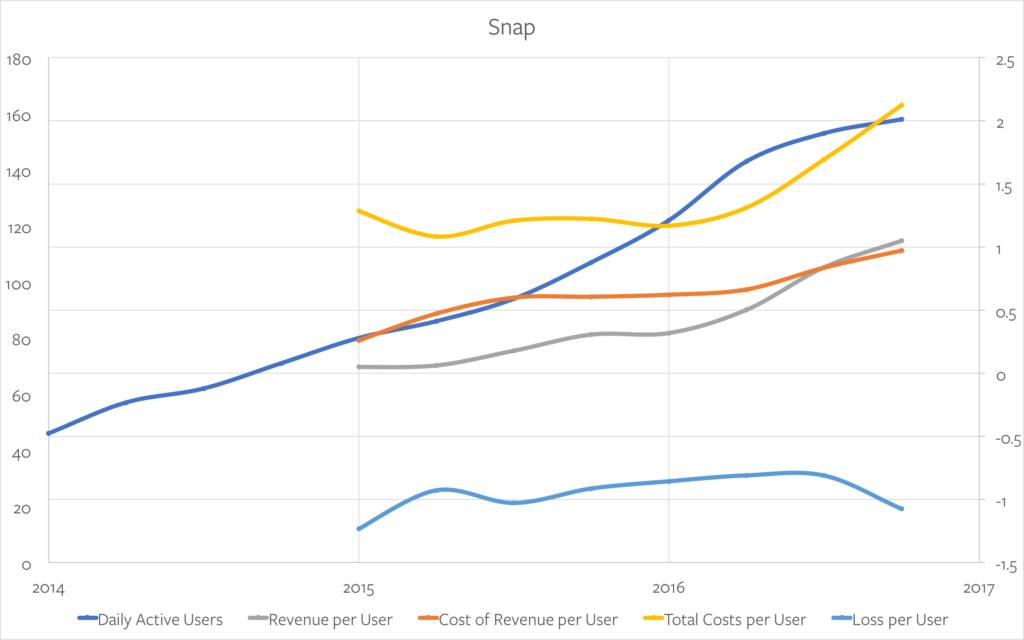

Snap比上面两家公司的情况都要糟糕些:

这个图表里,最大的问题是Snap的单个用户的营收成本一直在增加,但更糟糕的是,Snap的营收成本包括向内容发布者的分成。如果扣除这部分的影响,Snap从2015年单用户成本为0.47美元,到2016年增至0.66美元,增加了40%,依然远超IPO同期的Facebook或Twitter的的成本水平。这意味着若要获得利润,Snap不仅要提升用户数量,用户量的增速或单用户收入的增速还必须高于成本增速才行。

但是更有趣的是,在这种局面下,Snap所做出的抉择。

Snap的姜饼人(Gingerbread)战略

(译者注:Gingerbread man圣诞姜饼人在西方家喻户晓的通话形象。出自The Gingerbread Man这个传统故事,讲一只刚烤好的姜饼小人为了避免被吃的命运,从烤箱里逃出来,一路狂奔,躲过了老爷爷老奶奶,猪,牛,马,最后在过河时,被狡猾的狐狸欺骗还是被吃掉了。整个故事里姜饼小人一直在唱一句话“Run, run, as fast as you can. You can't catch me,I'm the gingerbread man。” 所以“姜饼人”被用来形容那种单纯又勇往直前的人。)

在招股书里,Snap的策略不可谓不出色,引用如下:“我们的策略是投资于产品创新,并着力改善相机的平台,以提高用户参与度,从而通过广告获利,产生的收入反哺产品研发,以发展业务。”

“在任何人都可以自由免费发布产品且用户可以免费使用的行业环境中,竞争的最佳方式是通过创新创造最具吸引力的产品。这是因为很难通过使用分销或低成本作为竞争优势,具有创新能力的公司才会成为业内的宠儿。”

“我们在未来的产品创新中投入巨资,并尝试改善相机平台,推动有一定粘性的用户参与使用,这可能改变人们使用Snapchat的方式。此外,产品使用的新技术,也会促使人们改变其行为习惯。这意味着我们的产品需要人力和物力进行开发,并且使用率可能增长缓慢。虽然并非所有的投资都会在长期内获得回报,但我们愿意承担这些风险,这样才能在市场上创造最好的、最差异化的产品。”

注意,大多数公司用招股书文件来解释他们如何靠“防御机制”保持可持续的竞争优势,然而Snap声明他们所采用的是姜饼人战略——勇往直前,以攻为守:

“跑,跑,尽可能快跑。

你永远抓不住我,我是姜饼人。”

对于为什么收入成本必须增加, Snap解释道:“我们预期费用,包括与人力和托管相关的费用,在未来会不断增长。从公司发展史上看,随着用户增加,用户群扩大,开发和应用需要更多硬件设施的支持以及更多功能的实现,人工成本的增加不可避免。在过去这些都是使成本升高的因素,在未来我们依然预期成本会不断升高。”

电视广告的收入,

“全球广告支出预计将从2016年的6520亿美元增长到2020年的7770亿美元。增长最快的部分是移动广告,预计将从2016年的660亿美元增长近3倍,到2020年达到1960亿美元。我们相信,推动这种增长的主要因素是人们的注意力从电视转移到手机。这种趋势在青年人群中尤其明显,Snap每日活跃用户群也日益明显。根据Nielsen的观点,2016年第二季度,18岁至24岁的人与2010年第二季度相比,平均每月比观看传统电视的时间减少35%。”

Snap继续解释如何在西方市场,特别是美国,保证其广告库存的质量(尤其是相对于Facebook),以及他们可以提供给广告主地理位置相关的交互深度,使公司获得足够的广告投放,以证明只要坚持创新,公司虽然成本会增加,但总能获得盈利。

总而言之,Snap的战略是:

•保持创新,实施差异化产品战略

•成本很高,但...

•捕获最好的客户,然后盈利!

这种做法可绝对不像Twitter,从某些层面看Snap,它更像Apple!