本文转自安永观察

医疗器械行业的流通环节——渠道,对上游厂商以及下游医院起着至关重要的作用。而两票制对整个医药流通行业的影响不言而喻。在行业洗牌的过程中,流通渠道的未来发展更引起了各方的关注,同时也出现了一些新的机会点。我们通过分析药品流通渠道未来发展趋势,希望对生产企业、代理商以及投资机构有所启示。

医疗器械现有渠道的特点以及未来发展方向

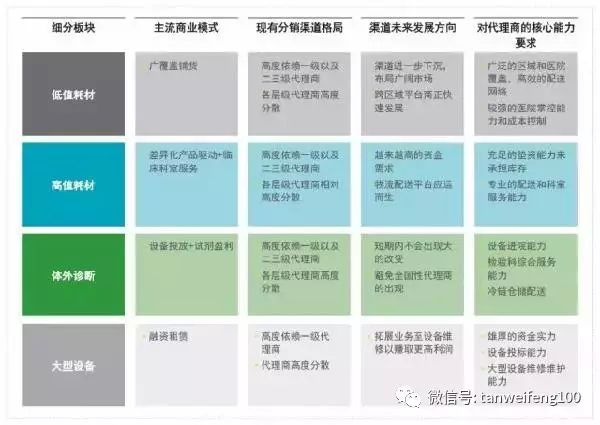

如今,医疗器械行业的产品主要分为四大类:低值耗材(以留置针、输液器等为代表的护理科常用耗材),高值耗材(以心脏介入以及骨科介入为主),体外诊断(检验科设备+试剂)以及大型设备(以影像诊断以及大型监视器为主)。这四大类别的商业模式不尽相同,从而呈现出不同的渠道特点。耗材和试剂的渠道流通主要依靠不同层级的代理商(一级和二级,某些产品由于需要送到基层医院则需要更低沉的代理商),这些代理商控制着终端资源且高度分散。

低值耗材:由于产品的同质性高,通过增加代理商以扩大产品覆盖区域对保证产品出货量尤为重要。广泛的区域和医院覆盖、高效的配送网络以及对医院资源的掌控能力是代理商的核心能力。未来,在上游厂商需求的驱动下,新型跨区域性物流平台将快速发展,传统代理商的市场份额面临被挤压的风险。同时,上游生产商日益重视广阔市场的开拓,并纷纷开始布局以扩大产品覆盖的地理区域,未来渠道将会进一步下沉。

高值耗材:需要代理商提供手术跟台服务、专业及时的配送服务,同时具备一定的资金实力以承担库存压力,还有良好的临床科室专科的服务能力。随着业务的高速发展,骨科和心内领域厂商对代理商的资金实力提出了更高的要求,分销配送平台应运而生;但平台商的专业能力暂时不足。

体外诊断:代理商低价采购设备然后投放至检验科,主要利润来源是价格高且消耗量大的试剂。生产企业对代理商的能力要求为设备进院能力,售后服务能力(设备进院后的设备维修、软件设计培训、试剂快递等)以及冷链仓储配送能力。未来,厂商暂无新需求且尽量避免全国性代理商的出现,因此渠道发展相对稳定。

从2016年4月开始,各省医改试点和非试点省市均开始推出针对药品和器材的“两票制”地方实施文件。两票制的呼声由来已久,除了进一步降低终端价格,另一个重要目地就是防止中间环节的走票、漏票而导致的漏税。如今两票制推行土壤日渐成熟,以国药、上药为代表的具备全国终端覆盖能力的商业配送集团作为渠道流通支撑和以九州通、广州省药品交易中心为代表的电子支付总结 + 税务控制平台作为技术支撑,两票制是大势所趋且不可逆转。但由于各省市流通环境不一且情况复杂,国家并未强制实施时间,因此生产企业以及代理商仍有时间准备渠道以及商业模式的转型。

两票制下生产企业以及代理商的未来转型之路

两票制下,耗材以及试剂的生产商必然面临渠道的模式转型,而转型牵扯甚广,不仅有渠道模式的转变,还牵扯到代理商的分类和重新选择,价格的调整以及税、财务和合规方面的考量。

对代理商而言,原来的一级和大规模区域代理商会继续拓展自己的渠道网络,提高覆盖率,并加强对终端资源的掌控;而二级以及以下的代理商的未来转型有很多种可能,或通过与生产商谈判升级成为一级代理商,或被一级代理商收购,成为其销售外包商,或者转型成为配送商。

在转型过程中,生产企业必须根据自身产品的特点、目标医院分布以及成本等考量因素,合理选择代理商并建立新的合作关系;而代理商则根据自己的能力和未来发展规划重新和生产商谈判划分渠道责任,以保证最大利益。因此,转型的过程亦是生产商和代理商的新一轮的博弈。

生产企业的转型

渠道模式:新渠道模式的设计和落地需根据生产企业内部的条件和能力来定,并要结合企业的中短期和长期的需求。我们认为符合两票制的创新模式有很多种,下面列举几种常见的也适用于大多数企业的模式。

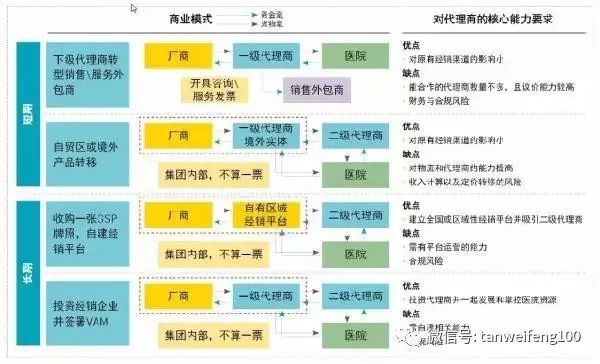

利于企业快速转变并适用于中短期的两种模式

-

代理商转型为销售服务外包商:代理商不再通过低开的价格方式赚取利润,而通过高开高返的方式取得销售/服务费用。这种模式是最快速可行的转型模式,对原有的渠道影响较小,但是存在一定的财务、合规以及税务上的风险。

-

自贸区或境外产品转移:这种模式要求生产企业和一级代理商都在自贸区或境外(如香港)有实体,这样在境外发生的交易可以帮助企业节省宝贵的一票,然后再由一级代理商的境外实体转接给国内的二级经销商。这种模式对原有渠道的影响也较小,但也存在许多要解决的问题,例如:外资企业如何计算收入,代理商内部的定价转移以及所带来的税收和合规的风险等。

利于掌握终端资源且适合长期发展的两种模式

-

收购GSP,自建经销平台:企业可以通过收购GSP建立自有的区域经销平台,从而取代现有的部分一级经销商。这种模式对企业的能力要求较高,需建立单独的团队运营管理该平台,同时企业还要承担一定的合规风险。

-

投资代理商并签署对赌协议:投资代理商可以帮助企业掌控终端资源,而签署对赌协议可以保证企业的长期利益。同样,这种模式需要企业承担一定的财务和合规风险。