本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

评:机构都觉得现在太贵了

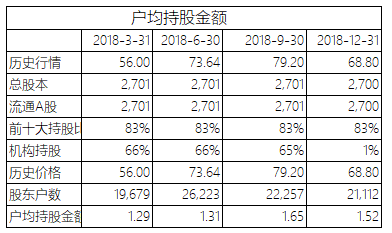

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

评:上表机构持股最后一期的数据应该是统计问题,并非真正的减少到那么少

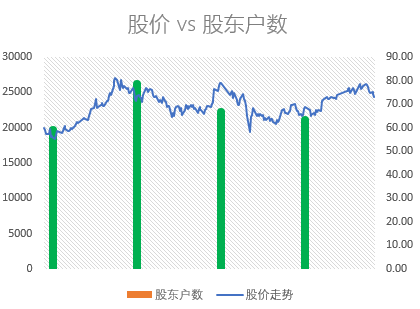

评:户均持股152万,户均持股集中度大A前五名,上图左边两根柱子罕见的出现股价上升时散户抄进去的情况,后面两根罕见的出现股价下跌时散户减少的情况

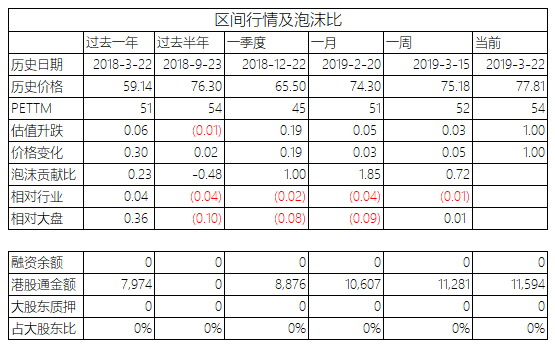

下表泡沫贡献比旨在衡量股价变动来源是估值变动还是业绩推动,泡沫贡献比与业绩贡献之和等于1

评:大幅度战胜大盘,股价上涨泡沫驱动占比23%,大A股过去一年较为罕见,海天竟然不是融资标的,外资倒是持续加仓

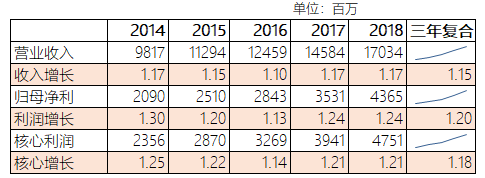

评:极其稳健的增长

评:最右一列wind没有导出数据,不过应该跟去年差不多,这个数字在大A股堪称卓越

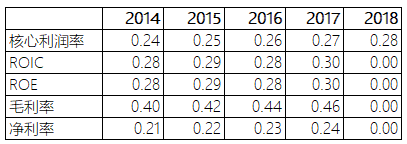

下表的有效资本回报为孙老湿杜撰,旨在消除ROE/ROIC计算过程中利润以及资本中部分不合理的部分,尽量真实反映企业创造利润的能力。下表计算采用的分子为核心利润按照本年税率扣税后数字,分母为股东权益扣除富余资金,需要提醒的是,这些计算弹性比较大,不存在一致公认的准确数字

评:孙老湿杜撰的指标更能彰显海天的颜值爆表,而且更加准确反映了海天18年比17年更上一层楼的回报率,也更加体现了采用ROE/ROCI这些广泛采用的指标并不能公正反映企业创造财富的能力

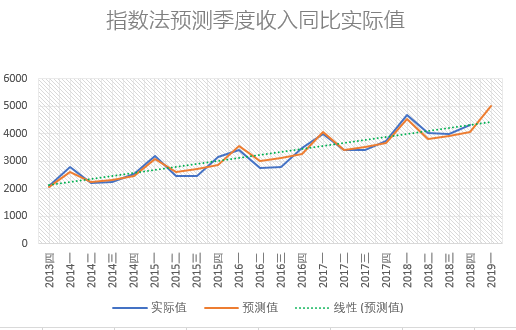

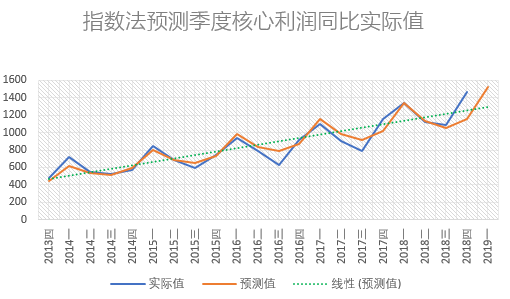

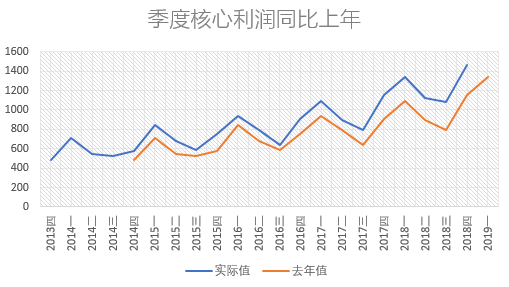

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

评:从营业收入的拟合来看,海天存在着非常轻微的超越趋势的倾向,但指望大幅度超越可能是不现实的

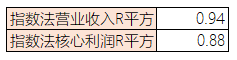

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方大说明存在利润平滑调节行为

评:下面数字比上面数字小是正常合理的,0.94的拟合度量化表明海天未来收入大幅度超越趋势很难

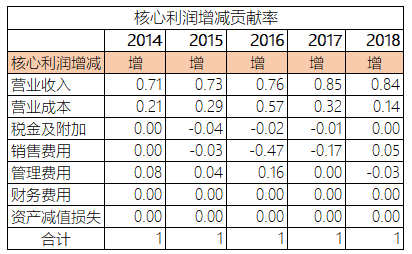

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:收入成本双轮绝对多年驱动,卓越公司表现

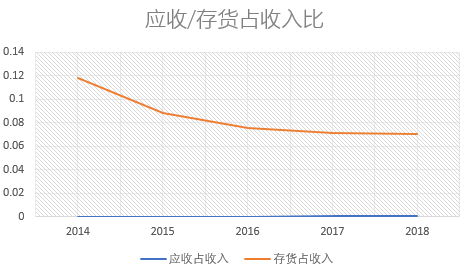

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

评:明明都是0为啥17年突起了一下?查了一下小数点后好几位不是0

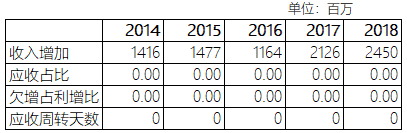

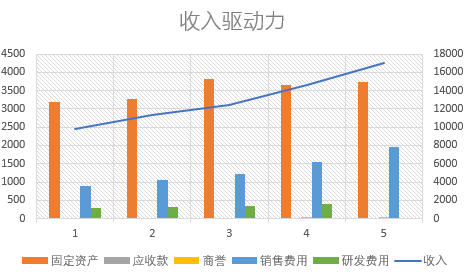

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:尽管已经非常非常牛了,但是还没牛到不需要营销的程度

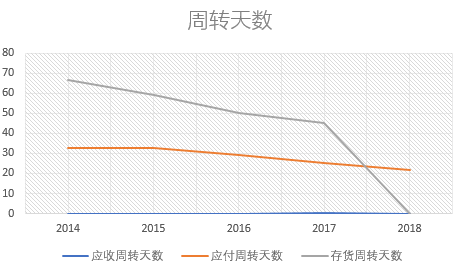

评:存货下降该如何解读不太清楚,不知道是管理改进了还是啥原因

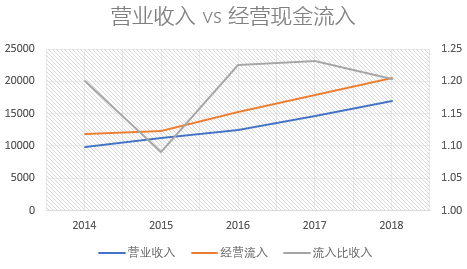

评: 现金流一流表现

评: 存货天数18年变为0显然是wind的问题

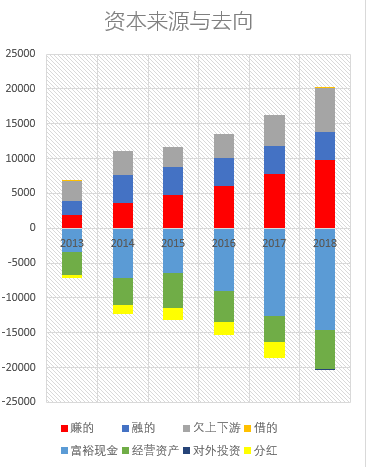

一个老板弄个公司脑子里想啥呢?从哪里弄钱、弄来的钱去干啥就这两件大事。那从哪里可以弄到钱呢?赚、融、借、欠就这四招,弄来的钱能干啥呢?投主业、对外投资、账上趴着、分红。下表就用来说明这公司过去几年上面这几件事是咋弄的

评:卓越公司的标准图形

评:尽管分红率很高,但是为啥股息率很低呢?因为股价太贵嘛

评:所有制造业企业梦想的资本结构

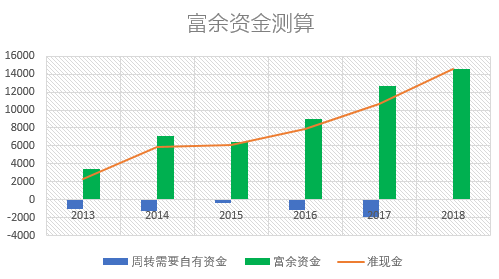

下图富余资金的测算是指企业账面准现金扣除企业一个营业周期内所需要的资金净额之后多余出来的资金,该测算是大致估算,不存在准确金额,仅供参考

评:18年周转所需资金为0也是因为wind导出的周转天数为0带来的问题

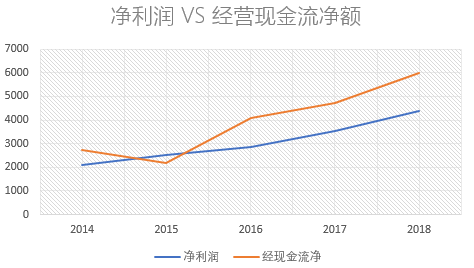

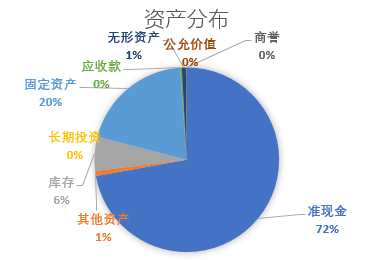

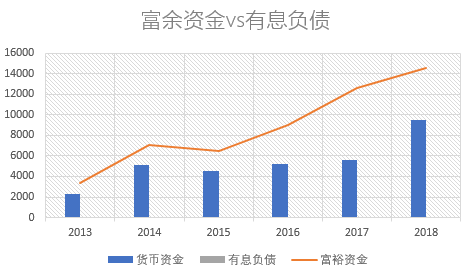

评:就一个字“牛”

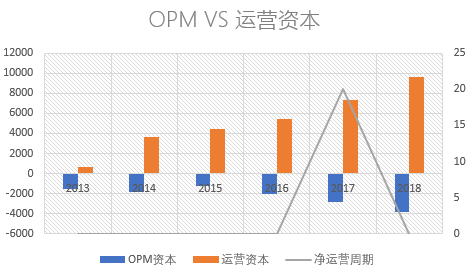

OPM是上下游欠款的净额,负数表明欠别人多过别人欠款,意味着企业占用了上下游资金,正数表明企业占不了还需补资

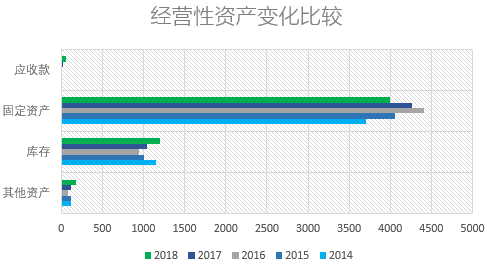

评:卓越公司就长成这个样子

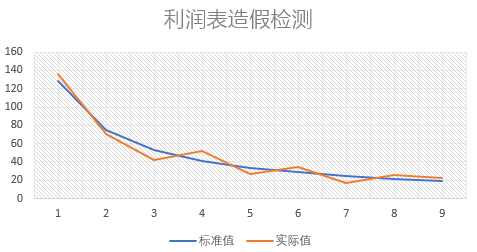

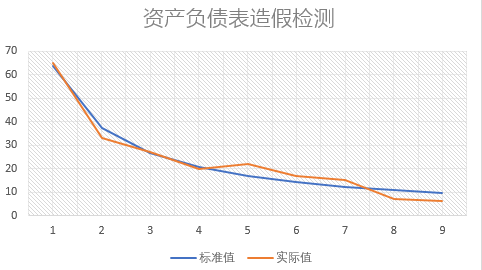

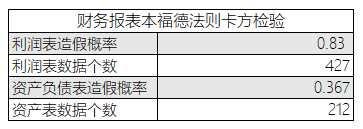

本节采用国际公认的本福德法利用统计学卡方检验,检验财务报表不符合本福德分布的概率,本节选取的数据利润表为过去六年的季报,资产负债表为过去六年的年报。检验作假概率高并不代表本年年报存在造假行为,因为:第一本检验检验的是过去六年的整体结果,第二造假概率为财报数据不符合本福德分布的概率,现实中财务报表本身也并非一定完全复合本福德分布,

第三:合法的平滑利润等财务手段也可能导致不符合本福德分布。

因此,造假概率需要用模糊的认识看到这个精确的结果

评:有不少人抱怨为毛这个检测个个公司都是0.999,你看海天味业就不是0.999嘛,只有0.83

行业综合排名旨在模糊了解该企业在同行中的排名,所用评价标准为本文前述信息,该排名忽略基本面定性信息,不代表真实排名,仅供大概参考

该企业在申万行业三级调味发酵品全部9家企业中综合排名

第1名

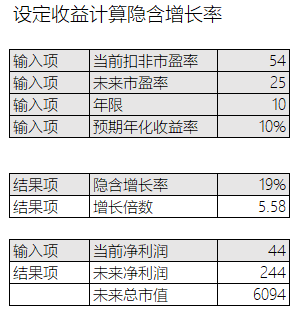

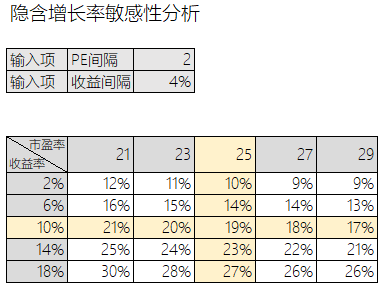

本估值以假设已知未来5年后市盈率以及目标投资收益率来测算隐含所需增长率,以及已知未来5年年化增长率来分析隐含投资收益率,请注意:为了简化计算,以下估值过程不包括分红,觉得有必要的请自行代入计算。

特别提醒:该估值忽略一切基本面信息,粗略计算仅在于把模糊的认识更细致一点而已,并不代表您将真实获取的收益

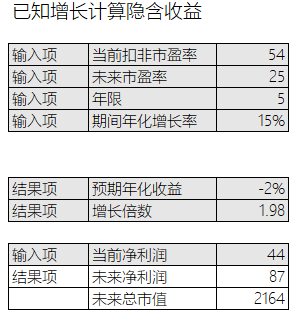

评:前几天有人怼孙老湿说安琪酵母这么牛的企业你给20倍市盈率,过几天海天出报告了倒要看看你给多少倍市盈率!这个难不倒孙老湿,安琪酵母是按照5年作为远期的,既然你们都这么看好海天,那我们就给他10年后25倍市盈率好了。在这个基础上,如果您投资希望取得年化10%的收益,那么未来十年如果保持不低于19%的增幅,且届时市盈率不低于25的话,您可以实现这个目标,不过需要提醒您的是,届时海天的利润需要达到244亿! 您先估摸一下你们家炒菜要多倒几次酱油吧

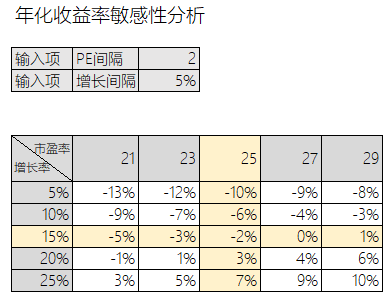

评:对表自查隐含年化增长率

评:以收入/核心利润/归母净利三年复合增速以及本年增速的最小值假定为未来十年利润的复合增速、届时市盈率保持不低于25的话,您可以得到的年化收益是-2%

评:对表自查隐含年化收益

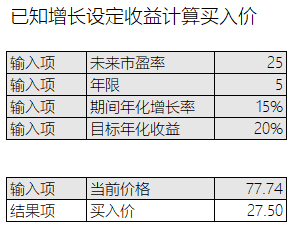

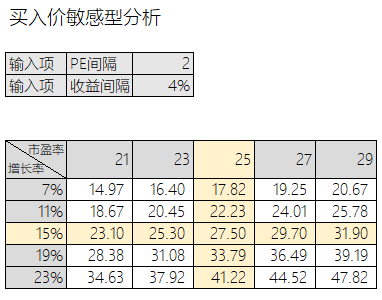

评:不考虑分红,按照夹头们入门标准20%年化收益计算,即使未来保证17%的增速连续增长十年,你也要以27.5的价格买入才能实现这个目标

评:如果您对前面的增速和市盈率假设有异议,请参考上表买入价格来实现您的年化20%收益的小目标,不过不要忘了,上述估值并未考虑分红,海天高分红肯定是个大概率事件,不过要看股价才知道能帮您提高几个点的收益