下文将从上榜项目所属城市/商圈/体量分布、业态组合与创新、品牌引进与布局三大方面深度解读新一线城市商业发展特性,为开发商、品牌商“掘金”新一线提供参考借鉴(下文购物中心均以项目代称)

❶

新一线A类城市项目发展向好,B类城市项目表现平稳,C类城市项目下行压力明显

项目综合发展指数=运营表现+城市商业能级+所处商圈级别与消费力+消费人流+所属开发商综合实力+赢商数据库年度浏览数据与互联网热词搜索量

整体来看,新一线城市商业发展正逐渐拉开差距:A类城市项目综合发展指数为71.9,高于基准线21.9,整体发展上扬;B类城市项目高于基准线9.4,表现较为平稳;C类城市项目恰好“踩线”,下行压力较明显。(注:以50为基准线,高于50为上行区间,低于50为下行区间;指数数值越大,项目整体发展越向好,下同)

❷

西南、华北领先,东北、西北滞缓

从区域间发展差异来看,华北、西南在京津冀、国家西部战略等政策带动下,新一线城市商业发展较领先于其他区域;华中、华东在中部崛起、长三角城市群协同发展的促进下,商业发展增速明显;

东北、西北整体经济增长较乏力,且零售商长期仅把沈阳、西安两大新一线城市视作“北上”的唯一战场,使得东北、西北地区品牌渗透速度较滞缓,商业发展落后于其它区域。

❸

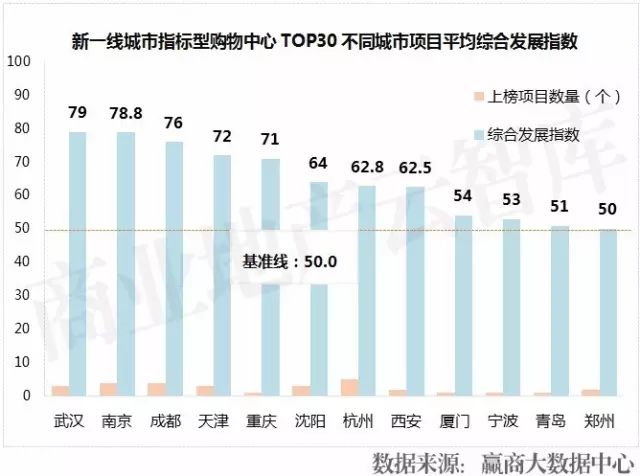

武汉、南京、成都、天津、重庆项目表现抢眼

武汉、南京、成都、重庆、天津位列第一梯队,项目综合发展指数均在71及以上;一线城市人口饱和前提下,当地政府对人口流入量的控制,使得更多偏远、落后地区的人口被导入到南京、成都、重庆、武汉等新一线核心型、枢纽型城市,城镇化进程的不断深化也将在未来为此类城市创造更多的人口红利;

沈阳、杭州、西安项目综合发展指数在62-64区间,位列第二梯队;其中,杭州受商务出行、休闲旅游、会议会展等需求驱动,商业市场前景趋好;西安在“一带一路”战略促进下,再次站到对外开放的前沿地带,商业发展将明显增速;

厦门、宁波、青岛、郑州位列第三梯队,项目综合发展指数在50-54区间,这类城市相对缺乏高品质物业,国际品牌进驻受阻是其商业发展症结所在。

❹

核心商圈中小型项目发展趋好;非核心商圈大型项目发展高于预期

‘

‘

整体来看,核心商圈5-15万㎡的中小型项目综合发展指数在72及以上,表明市场对核心商圈“小而美”项目的发展持更为乐观、向好的态度;

非核心商圈20万㎡及以上的大型项目综合发展指数高于基准线13.3,随着核心商圈商业发展逐渐饱和,短期内非核心商圈将面临大体量新增供应压力;但由于现阶段开发商对项目精细化运营关注度不断增强,在租户结构与品质、商场服务等方面得以优化与提升,使得非核心商圈大体量项目整体发展高于预期。

❶

零售平均占比高达70%

TOP30中,因大多项目定位中高端,零售占比平均高达70%,占绝对主导地位;虽然体验业态能够吸引客流,但购物中心高销售额需要优质零售品牌来支撑;(零售业态界定:包含服饰、美妆、珠宝、箱包、配饰、百货、奢侈品等,不含儿童零售、文创零售、生活服务零售类,下同)

最新数据显示,2017年中国奢侈品市场将逐渐复苏,销售额预计达760亿美元,成为全球第二大奢侈品市场,未来5年内或将超越美国成全球最大奢侈品市场。随着奢侈品市场回暖,预计未来中高端定位购物中心零售占比将有望小幅攀升。

❷

零售占比与商圈级别“正相关”,与项目体量“负相关”

TOP30中,越靠近核心商圈,体量越小,零售占比越高;越远离核心商圈,体量越大,零售占比越小,整体呈现“零售占比与商圈级别正相关,与项目体量负相关”特性;

原因在于,新一线城市核心商圈消费能力高,零售消费需求强劲;非核心商圈受消费水平、客流等限制,多数大体量项目靠餐饮、娱乐等体验业态带动销售。

❸

新型业态平均占比10%;非核心商圈大中型项目更青睐引进新型业态

TOP30中,新型业态平均占比10%;而从不同商圈、体量级别项目来看,非核心商圈10万㎡及以上的大中型项目超过平均值,更青睐引进新型业态(具体新型业态界定见文末);

相对于核心商圈小体量项目,非核心商圈大中型项目更依赖娱乐、餐饮、亲子等新型体验业态提升人气,从而带动零售消费;由此预计未来短期内,非核心商圈大中型项目将成为新型体验式品牌“增长级”。

❹

新型零售类、餐饮类业态受捧

注:业态信息来自赢商大数据中心、项目官网、官微、新闻资讯等各渠道,业态数据采集截止时间为2016年12月,因项目业态随市场变化存在诸多不可控因素,仅供参考

从细分业态类型来看,新型零售类、餐饮类业态受捧,占比在2%及以上,多集中在潮流集合店、潮牌、设计师品牌、单品餐饮、创意主题餐饮。

新型儿童亲子、休闲娱乐、生活服务、文创业态占比在1%及以下,多集中在儿童DIY、儿童理发、儿童书店、运动馆、主题乐园、VR体验馆、花店、药店/专科诊所、画室/画廊。

榜单中,项目引进的新型业态同生活方式所需求的个性、创意、体验、时尚结合紧密,一方面市场空间在放大,一方面自身也在寻求业态边界的突破和延展,二者将引领新一线城市项目业态组合更多元化、多样性。

❶

新兴品牌平均占比18%;非核心商圈大中型项目引进热情高

TOP30中,新兴品牌平均占比18%;从不同商圈、体量级别项目看,非核心商圈10万㎡及以上的大中型项目对新兴品牌需求较为强劲,占比均超过平均值达21%及以上;

原因在于,一方面随着核心商圈竞争压力加剧,新兴品牌将更多目光投放到非核心商圈项目;另一方面,相较于核心商圈,非核心商圈大体量项目更依赖新兴品牌带来新奇体验,以此实现差异化突围。(新兴品牌界定:2014年后创立/进入中国内地购物中心的品牌,下同)

❷

高频品牌平均占比45%;核心商圈项目品牌同质化程度走高

TOP30中,高频品牌平均占比45%;从不同商圈级别项目来看,核心商圈项目高频品牌占比均在45%及以上,品牌同质化程度走高;(注:高频品牌指上榜项目所在区域开店3家及以上的品牌,下同)

受益于核心商圈强大辐射与消费力,尽管同质化严重,项目仍需引进高频品牌来提高知名度,同时也在一定程度上证明项目的运营实力。

❸