▶ 陈显顺未创建任何形式针对个人投资者的荐股群或实时行情分析群,请广大投资者朋友们知悉。除了公众号“陈显顺策略研究”,更多实时观点请见新浪微博“陈显顺策略研究”。

▶ 房产税试点推动居民地产收益率加速下行,叠加稳增长下的宽松预期,分母端驱动下市场仍将震荡上行。结构上从周期转向消费,从高估值转向低估值,推荐光伏/白酒/券商/银行/生猪等行业,南下港股互联网亦是低估值的另一配置思路。

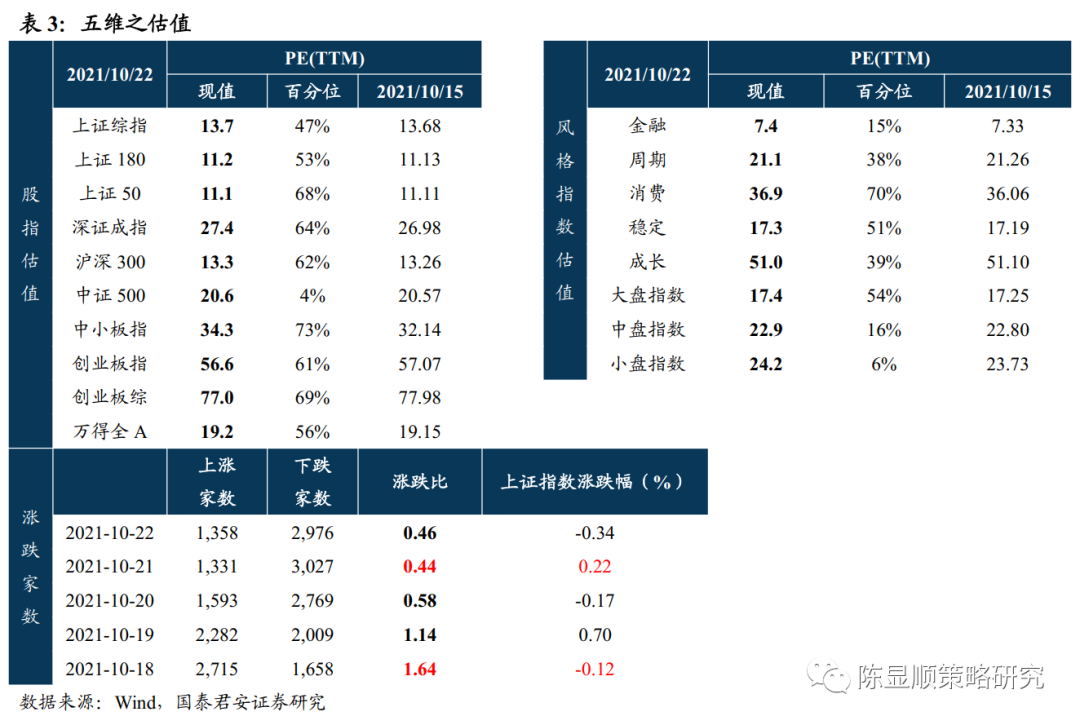

▶ 大势研判:震荡向上,驱动力仍在分母端。本周市场迈出9月中旬以来的缩量调整趋势,上证指数小幅上行0.29%,成交金额亦企稳回温。我们认为随着前期市场所担忧的限电限产扰动逐步平熨,叠加分母端的持续驱动,市场仍将震荡上行。1)分子端限电限产扰动逐步平熨:能耗双控叠加疫情等因素三季度GDP增速4.9%低于预期,但近期限电政策缓和预期正逐步强化,动力煤价格的快速下行以及周五发改委“研究制止煤炭企业牟取暴利的政策措施”亦缓解市场关于能源紧缺的担忧情绪。2)分母端的驱动并未消失:稳增长压力下货币宽松叠加财政发力固然是分母端驱动的重要催化,更应关注房产税试点落地后居民端地产投资收益率有望加速下行,叠加银行理财收益率的持续下行将共驱权益市场无风险利率下行,这将是市场估值中枢的重要支撑。3)地产信用风险可控:房产税出台不可避免将进一步降低短期需求并对地产基本面产生冲击,但通过需求端改革来获得有效需求是行业的长期成长之路,且本周金融街论坛上高层“房地产市场出现了个别问题,但风险总体可控”的表态更是再次强化了地产信用风险的可控预期。震荡上行中,配置结构上的逻辑则将从周期转向消费,从前期的高估值进攻转向低估值防御,从寻找相对收益到守护绝对收益。

▶ 站在风格切换的起点,消费正处极佳的布局窗口。从大类行业风格来看,随着政策纠偏的强化、商品供需缺口的收敛以及周期股和期货价格的背离,本轮周期板块普涨行情将进入尾声,而消费板块则进入最佳的布局窗口。9月尽管汽车消费受缺芯影响增速再降,但随着疫情影响边际减弱商品和餐饮全面恢复,社零同比增长4.4%较8月明显修复,往后看四季度将是消费复苏的重要窗口期。中微观视角下亦能观察到消费板块预期改善的诸多信号,一方面当前部分行业周期性的预期发生扭转,例如生猪行业6-8月能繁母猪存栏数据均环比下降,行业基本面预期走出底部,另一方面9月海天味业、安琪酵母的提价亦拉开了消费品提价的帷幕。此外从交易维度来看,消费股微观交易结构正逐步得到改善,北上资金近一月亦大幅增持消费行业。我们目前已经可以观察到消费板块的盈利增速预期正逐渐触底,同时盈利预期的分歧度却开始逐步抬升,这意味着市场对消费预期的改善仍处于早期阶段且预期的改善才刚开始反应至股价,消费正处最佳的布局窗口。

▶ 南下港股互联网,低估值风格的另一配置思路。年初以来在反垄断和教培改革等政策风险的接连冲击下,叠加对地产信用风险的担忧,港股投资者风险偏好持续下行,年初至今恒生科技指数已累计下行19.8%。但当前负面因素正在发生积极的变化:一方面市场对政策与信用风险已基本消化完毕,另一方面市场亦意识到反垄断并非打压互联网平台企业的发展,而是防止资本无序扩张,推动行业健康发展。且从业绩上来看,核心互联网平台公司盈利仍然稳健。经过连续的调整后,当前恒生科技指数市盈率(TTM)已下降至35.2X,处2016年以来14.7%的历史分位,港股互联网核心标的均极具估值性价比。低估值优势下,南下港股互联网亦是风格切换下的另一配置思路。

▶ 行业配置:从周期向消费,从高估值进攻向低估值防御。1)券商;2)新能源:光伏/特高压/绿电等;3)消费:白酒/生猪等;4)银行地产。

大势研判:震荡向上,驱动力仍在分母端。本周市场迈出9月中旬以来的缩量调整趋势,上证指数小幅上行0.29%,成交金额亦企稳回温。我们认为随着前期市场所担忧的限电限产扰动逐步平熨,叠加分母端的持续驱动,市场仍将震荡上行。1)分子端限电限产扰动逐步平熨:能耗双控叠加疫情等因素三季度GDP增速4.9%低于预期,但近期限电政策缓和预期正逐步强化,动力煤价格的快速下行以及周五发改委“研究制止煤炭企业牟取暴利的政策措施”亦缓解市场关于能源紧缺的担忧情绪。2)分母端的驱动并未消失:稳增长压力下货币宽松叠加财政发力固然是分母端驱动的重要催化,更应关注房产税试点落地后居民端地产投资收益率有望加速下行,叠加银行理财收益率的持续下行将共驱权益市场无风险利率下行,这将是市场估值中枢的重要支撑。3)地产信用风险可控:房产税出台不可避免将进一步降低短期需求并对地产基本面产生冲击,但通过需求端改革来获得有效需求才是行业的长期成长之路,且本周金融街论坛上高层“房地产市场出现了个别问题,但风险总体可控”、“房地产市场健康发展的整体态势不会改变”的表态更是再次强化了地产信用风险的可控预期。震荡上行中,配置结构上的逻辑则将从前期的高估值进攻转向低估值防御,从周期转向消费,从寻找相对收益到守护绝对收益。

站在风格切换的起点,消费正处极佳的布局窗口。从大类行业风格来看,随着政策纠偏的强化、商品供需缺口的收敛以及周期股和期货价格的背离,本轮周期板块普涨行情将进入尾声,而消费板块则进入最佳的布局窗口。9月尽管汽车消费受缺芯影响增速再降,但随着疫情影响边际减弱商品和餐饮全面恢复,社零同比增长4.4%较8月明显修复,往后看四季度将是消费复苏的重要窗口期。中微观视角下亦能观察到消费板块预期改善的诸多信号,一方面当前部分行业周期性的预期发生扭转,例如生猪行业6-8月能繁母猪存栏数据均环比下降,行业基本面预期走出底部,另一方面9月海天味业、安琪酵母的提价亦拉开了消费品提价的帷幕。此外从交易维度来看,消费股微观交易结构正逐步得到改善,北上资金近一月亦大幅增持消费行业。我们目前已经可以观察到消费板块的盈利增速预期正逐渐触底,同时盈利预期的分歧度却开始逐步抬升,这意味着市场对消费预期的改善仍处于早期阶段且预期的改善才刚开始反应至股价,消费正处最佳的布局窗口。

南下港股互联网,低估值风格的另一配置思路。年初以来在反垄断和教培改革等政策风险的接连冲击下,叠加对地产信用风险的担忧,港股投资者风险偏好持续下行,年初至今恒生科技指数已累计下行19.8%。但当前负面因素正在发生积极的变化:一方面市场对政策与信用风险已基本消化完毕,另一方面市场亦意识到反垄断并非打压互联网平台企业的发展,而是防止资本无序扩张,推动行业健康发展。且从业绩上来看,核心互联网平台公司盈利仍然稳健。经过连续的调整后,当前恒生科技指数市盈率(TTM)已下降至35.2X,处2016年以来14.7%的历史分位,港股互联网核心标的均极具估值性价比。低估值优势下,南下港股互联网亦是风格切换下的另一配置思路。

行业配置:从周期向消费,从高估值进攻向低估值防御。1)券商:财富管理驱动下二次成长,行情持续性将超预期(东方财富);2)新能源:高景气方向仍具稀缺性,尤其是估值性价比较高的光伏(隆基股份/通威股份)、特高压、绿电(中国广核/华能国际)等方向;3)

消费:加速迈出底部,推荐业绩有支撑且负面预期淡化的白酒、生猪、汽车零部件等高性价比板块(五粮液/牧原股份);4)银行地产:银行三季报业绩有望超预期具备高性价比,地产利空出尽、盈利预期将逐步改善。

▶ 大势观点

【国君策略】站在风格切换的始点20211017

【国君策略】金秋十月:低估值的收获季20211010

【国君策略】压力测试后,中期趋势不改20210920

【国君策略】乘风破浪,驶向新高20210912

【国君策略】金九银十,续演拉升行情20210905

【国君策略】冲击再而衰,市场回温可待20210822

【国君策略】迷雾渐开,向上生长20210815

【国君策略】卸下包袱,再次起跑20210808

【国君策略】底部区域,蓄势迎新生20210801

【国君策略】结构三问:谁来主导拉升20210725

【国君策略】正视扰动,迎接厚积薄发20210711

【国君策略】弓满弦张,拉升在即20210711

▶ 流动性观察

【国君策略】交易热度企稳,分歧走向共识——全球流动性观察系列第20期20211021

【国君策略】增量资金放缓,风格相对收敛——全球流动性观察系列第19期20211015

【国君策略】风险扰动,A下股不改上行趋势——全球流动性观察系列第18期20210922

【国君策略】无风险利率下行,增量资金入市——全球流动性观察系列第17期20210908

【国君策略】风险逐级释放,流动性有望回温——全球流动性观察系列第16期20210824

【国君策略】海外宏观波动抬升,国内权益交投活跃——全球流动性观察系列第15期20210810

【国君策略】大类资产隐含风险回升,国内交易波动放大——全球流动性观察系列第14期20210728

【国君策略】海外再通胀交易放缓,国内成长交投活跃——全球流动性观察系列第13期20210630

▶ 估值与情绪

【国君策略】风格正从分化走向收敛——情绪与估值周报第25期20211019

【国君策略】从极致分化走向相对收敛——情绪与估值周报第24期20210928

【国君策略】万壑争流,势如破竹——情绪与估值周报第23期20210914

【国君策略】水位下降后更安全——情绪与估值周报第22期20210902

【国君策略】初现向金融地产切换的迹象 ——情绪与估值周报第21期20210817

【国君策略】骤雨中的坚守——情绪与估值周报第20期20210803

【国君策略】成长力量巩固——情绪与估值周报第19期20210720

【国君策略】成长走进觉醒时刻——情绪与估值周报第18期20210706

▶ 行业景气度观察

【国君策略】地产单月投资转负,施工需求显疲弱——行业景气度观察系列第23期20211021

【国君策略】哪些行业有底部反转逻辑 —— 行业景气度观察系列第22期20211014

【国君策略】新旧能源供给矛盾在涨价潮中显现——行业景气度观察系列第20期20210910

【国君策略】民生服务业监管有哪些发力方向——行业景气度观察系列第17期20210730

【国君策略】玻璃重启去库,汽车景气拐点渐行渐近——行业景气度观察系列第16期20210715

【国君策略】从中报预告挖掘盈利增长线索——行业景气度观察系列第15期20210702

▶ 主题策略

【国君策略】能源新基建:抢占能源制高点——主题策略周报九20210828

【国君策略】能源新基建:发力的新引擎——主题策略周报八20210822

【国君策略】新基建主题:博弈超额收益的新战场——主题策略周报七20210814

【国君策略】看好具备高容错率的成长主题——主题策略周报六20210724

【国君策略】把握科技成长分化下的新兴主题——主题策略周报五20210717

【国君策略】科技成长主题方兴未艾——主题策略周报四20210710

▶ 中盘蓝筹系列

【国君策略】直击中证500:中盘蓝筹,更上一层楼20210715

【国君策略|系列八】悄然变化的结构:中盘蓝筹领跑20210611

【国君策略】中盘蓝筹是未来主战场20210315

【国君策略】接受不完美,聚焦中盘蓝筹——中盘蓝筹系列二20210306

【国君策略】着眼中国版漂亮50:牛年看中盘蓝筹20210216

【国君策略】新的聚焦:中盘蓝筹的崛起20210209

▶ 科技成长系列

【国君策略】科技成长见顶有什么信号?20210806

【国君策略】厝火积薪,科技成长风起——科技成长生命周期新框架构建20210713

【国君策略】格雷厄姆的启示:成长性从未如此重要——科技成长的起点系列二20210618

【国君策略】科技成长的起点:风越来越大20210519

【国君策略】制造的中段,科技的起点——2021年春季A股策略展望20210427

▶ 风险评价系列

【国君策略|系列七】 37年回瞰:美股历史上的风险评价下行(下篇)20210609

【国君策略|系列六】 37年回瞰:美股历史上的风险评价下行(上篇)20210607

【国君策略|系列五】风险评价下行的行业配置思路20210531

【国君策略|系列四】从白酒股理解大盘20210611

【国君策略|系列三】微观市场交易结构改善,蓝筹空间打开20210609

【国君策略|系列二】拨云见日,解密风险评价20210608

【国君策略|系列一】为何看多?风险评价下行!20210607

▶ 年度复盘系列

【国君策略】走出通胀迷雾——2012年A股行情复盘20210917

【国君策略】2013年A股复盘报告——站在创业板牛市的起点20210916

【国君策略】吹响进攻的号角 ——2014年A股复盘20210906

【国君策略】无可奈何,一季花落 ——2015年A股复盘报告20210823

【国君策略】再平衡的三重境 ——2016年A股复盘报告20210819

【国君策略】盈利牵牛,以大为美 ——2017年A股复盘报告20210816

【国君策略】始料未及的漫长寒冬 ——2018年A股复盘报告20210813

【国君策略】贸易战阴霾渐散,A股绝地反击——2019年A股行情复盘20210809

【国君策略】复盘2020:最好的择时源于恐慌20210805

欢迎扫描下方二维码

关注国泰君安证券研究所策略团队

公开研究报告发布平台“陈显顺策略研究”

陈显顺:首席策略分析师

西南财经大学经济学士,清华大学金融硕士

负责领域:大势研判/行业比较

2017年建立国泰君安策略五维数据体系,2019年构建“4X4”、“CORE”体系框架。曾荣获2018年新财富评选团队第五名,2018年水晶球、金牛奖、II等评选名次。

方奕:联席策略分析师

西南财经大学中国金融研究中心金融学硕士

负责领域:大势研判/风格比较

陈熙淼:联席策略分析师

中国社会科学院研究生院世界经济学硕士

负责领域:行业比较/专题研究

喻雅彬:资深策略分析师

中央财经大学产业经济学硕士

负责领域:行业比较/专题研究

黄维驰:资深策略分析师

南京大学材料物理学学士,产业经济学硕士

负责领域:大势研判/流动性研究

洪烨:策略分析师

西南财经大学财务管理学士,中国人民大学财务学硕士

负责领域:行业比较/大势研判

苏徽:策略分析师

上海财经大学工商管理硕士,9年个股研究经验

负责领域:主题策略/个股组合

夏仕霖:研究助理

华东师范大学经济学学士,清华大学金融硕士

负责领域:大势研判/盈利研究

彭京涛:研究助理

西安交通大学经济学学士,复旦大学金融硕士

负责领域:行业比较/大势研判