事件:

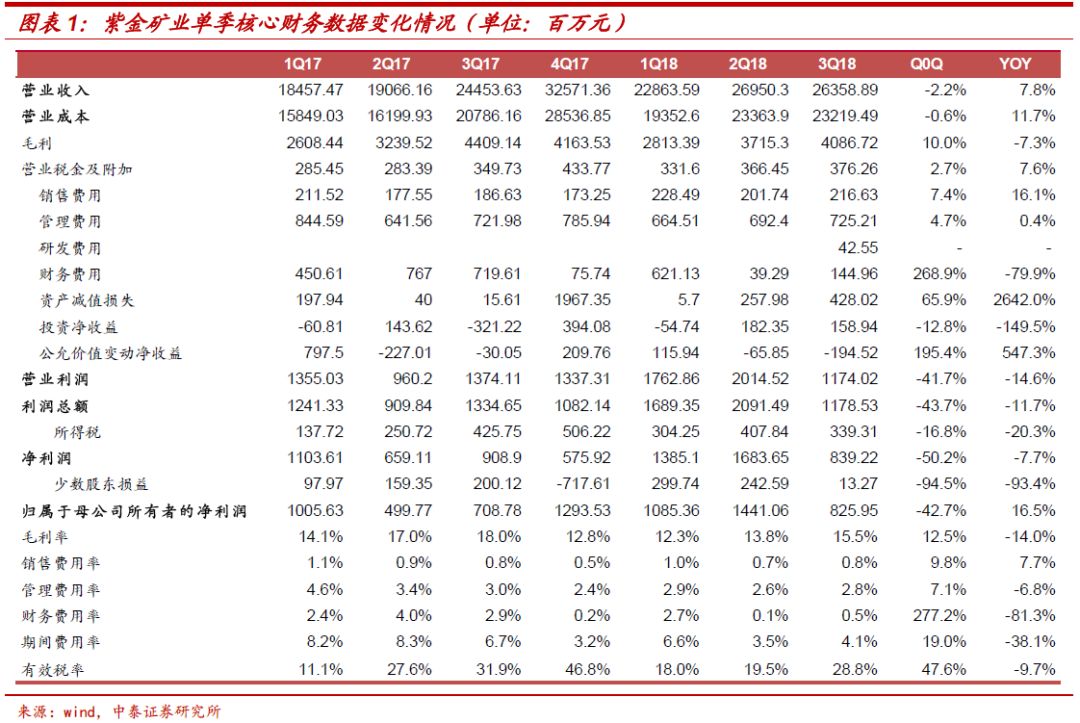

2018年10月26日,紫金矿业披露公司三季报,Q1-3公司实现营业收入761.73亿元,同比增长22.9%;实现归属于上市公司股东的净利润33.52亿元,同比增长51.4%;实现扣非净利润32.27亿元,同比大幅增长98.67%。从单季数据看,Q3公司实现营业收入263.59亿元,同比增长16.53%,环比下滑2.2%;实现归属于上市公司股东的净利润8.26亿元,同比增长188.35%,环比下滑42.7%;实现归属于上市公司股东的扣非净利润8.50亿元,同比增长13.2%,环比下滑35.8%。

点评:

价升+量增,驱动公司业绩高增长。

1)价格上涨,为公司业绩高增长提供基础。

2018年前三季度,在美元走强、中美贸易摩擦以及国内经济不确定性增大共同作用下,黄金以及铜、锌价格承压运行,虽环比有所下降,但同比仍呈大幅上涨态势,具体来看,2018Q1-3,伦敦金均价为1285.7美元/盎司,同比上涨约2.5%;LME3M铜、锌均价分别为6675美元/吨、3007美元/吨,同比分别上涨约12%和8%。

2)量的增长,又进一步强化公司业绩弹性。

三季报数据显示,2018Q1-3,黄金产量162,794千克,同比增长约14%,其中,矿产金受波格拉金矿影响(2月地震,6月已恢复生产),产量同比下降约7.6%至16,880千克(降幅较2018H1收窄);铜产量51.0万吨,同比增长9.4%,其中,矿产铜在科卢韦齐矿浮选系统迅速达产带动下,同比大幅增长19%至18.2万吨;锌产量34.9万吨,同比小幅上涨0.5%,其中,矿产锌同比增长7.8%至21.9万吨。

3)销售成本同比虽有所上涨,但涨幅低于售价。

三季报数据显示,公司矿产金、铜、锌销售成本分别为168.3元/克、17061元/吨、5001元/吨,同比分别上涨2.7%、3.6%和-0.9%,而销售单价分别为250.96元/克、35,773元/吨、14,860元/吨,同比分别上涨2.0%、7.3%和9.6%。更进一步,报告期内,盈利能力突出的矿山金、矿山铜和矿山锌毛利率分别为32.94%、52.31%和66.35%,同比分别下滑0.4、提升1.7、提升3.6个百分点,矿山企业综合毛利率同比提升2.6个百分点至48.68%。

综上,我们认为价升量增,尤其是毛利率高的矿产铜、锌快产量大幅攀升,是支撑公司前三季度业绩高增长的主因。

价格环比下行+期间费用增加+资产减值计提,拖累Q3单季业绩表现。

具体来看,1)Q3公司矿产金、矿产铜以及矿产金销售价格分别为245.8元/克、33671元/吨、12252元/吨,环比分别下滑约2%、8%和22%,导致板块毛利分别增0.5亿元、减0.2亿元、减3.1亿元。2)期间费用环比增长20%至11.3亿元,其中,销售费用、管理费用以及财务费用环比分别增长约7%、5%和269%。3)公司对部分存在减值迹象的资产计提减值,对Q3归属于母公司净利润造成减利2.58亿元。

海外并购持续发力,极具成长性的国际矿业巨头,业绩继续可期。

1)

公司海外资源并购又迈出重要一步。①9月6日发布公告,以现金方式(约合13.9亿美元)要约收购 Nevsun ResourcesLtd.全部股权,收购标的旗下拥有Bisha铜锌矿项目60%权益,以及Timok铜金矿项目(上带拥有100%权益;下带目前拥有60.4%权益,最终权益可能稀释至46%)两个旗舰项目,合计在塞尔维亚、厄立特里亚、马其顿拥有27个探矿权;②9月18日发布公告,以增资扩股方式获取RTB BOR集团63%股权(约合3.5亿美元),RTB BOR拥有塞尔维亚唯一在产铜矿及冶炼厂,控制+推断级铜金属量达786万吨。

2)

与此同时,公司卡莫阿-卡库拉项目预计于2020年投产,该铜矿为世界最大的未开采高品位铜矿,项目一期产能为600万吨/年(矿石量),前5年平均产量约为25万吨/年,再考虑到克鲁维奇项目爬产放量以及国内黑龙江多宝山项目改扩建工程,公司已然发展成为极具成长性的国际矿业巨头。3)而从价格走势方面看,供需紧平衡依然是铜板块主线逻辑,再考虑到海外扰动增加、国内基建发力,铜价有望步入长牛通道;锌板块虽然供需边际改善,但短缺继续,锌价有望高位震荡;而美元持续单边走强概率不大,真实收益率有望伴随后续美国经济边际走弱而下行(具体时点仍需数据验证,2019 Q1需重点关注),对金价压制作用弱化,金价具备上攻动能。

综上,我们认为公司量价双重弹性有望持续发力,业绩高增长继续可期。

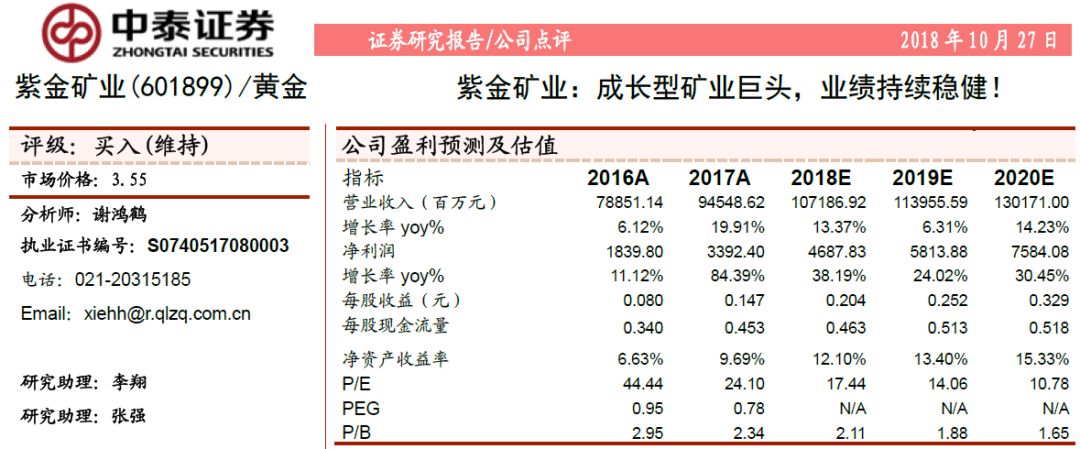

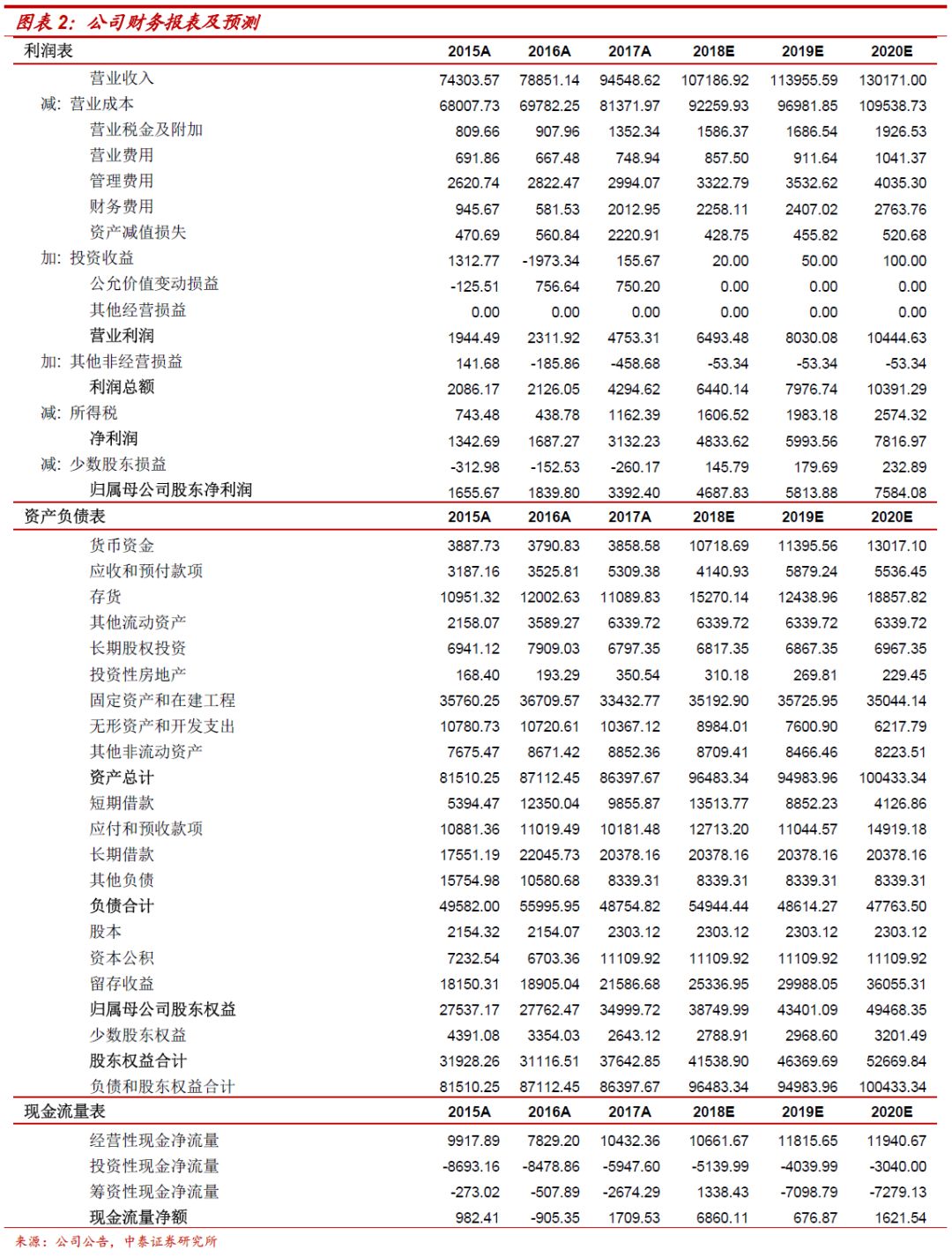

盈利预测与投资建议:

我们预计公司2018/2019/2020年归母净利润分别为46.9/58.1/75.8亿元,对应EPS分别为0.20/0.25/0.33元,目前股价对应的PE估值水平则分别为17X/14X/11X,

维持“买入”评级。

风险提示事件:

宏观经济波动风险,相关项目投产进度不及预期等风险。

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。