新朋友点上面

蓝字 关注 老朋友点右上角 分享

很久没更新股票池了,因为很少有关键时点。要推就推在最低点,或者起涨点。推的不合时宜没有含金量,以后吹牛也不方便。死忠最终总会对,没啥可吹的是吧。

一,估值表

一季报净利润增长153%超预期,半年报保守预测

1-6 月的归母净利润预计在0.93~1.2 亿元之间,同比增长45.61%~87.88%。膘哥认为有40%以上就足够了,不必担心8月18号的半年报地雷。况且,我买入从来不考虑基本面地雷。技术面到了就会亮剑。

二,技术面

1,这次用的技术是多空通道

长期趋势通道支撑+日线低9

配合的买点。

上一次急跌,哥怂了没敢上。这一次低点再现。

2,上涨24天,下跌24天,周期对称已完成,判断此处止跌。

3,底底抬高,此为强势,并非没有调整到位而不买的理由。

亮剑。

三,后市展望

弘亚数控的后市我做了一个判断:

1,66元是17年合理估值,8月3号的50元附近是全年次低点,

6月1号的44.7

元不会破。建议定投!

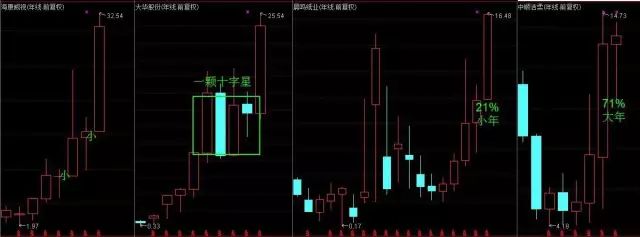

2,三季度,四季度,甚至第五季(来年一季度)都是高位震荡——17年高位震荡十字星。

3,18年是大年,奔向泡沫96元+。这里买入有12-18个月翻倍的机会。

4,前提是40%的业绩增速不能放缓,超预期就妥妥的实现;如果成长放缓,18年仍是高位震荡,再横盘一年;如果负增长,向下杀估值。

5,除了业绩风险还有时间风险——上市时间不久。上市一字板爆炒就是大年,意味着接下来几个季度走横盘

小年

。凯莱英高位震荡横了三个季度;弘亚这里才横第二个季度。所以小口定投,碎步进场。万一中报不止40%增速,来个80%呢,好的业绩会缩短横盘的时间,股价压不住创新高。

四,预判的逻辑——大年小年交替

“小年接大年,主力没有钱”这是表哥

二季度在环保持仓

吃瘪之后的反思。

以前强弱用日线级别,甚至60分级别来判断,太小了;现在选股用季线,年线级别判断,

慢就是快。

最近在学习安东尼奥188,有印象的有两个观点:

1,价投以为赚到了价值成长的钱,其实赚的是风口和泡沫的钱,举例就是海康威视。

复盘年线一看,海康果然是大小年交替,17年市值已经很大了,增长已经大不如前了,但是风口在漂亮50,依旧走出了大年。我当时一直纳闷我自认为持仓股PEG更低,是新兴行业,朝阳产业,却跑不过低增长的老白马。无奈风口不在,

风口在哪?大小年轮流转啊!

谁叫我的三聚16年是大年,最低价到最高价涨了三倍,收盘价涨了105%,活该我被洗被熬。

再看大华股份的年线,我不算大华粉丝就敢断定,过去几年大华遭遇过成长放缓,所以年K走了四年高位横盘,当作一颗十字星吧,16,17年业绩重回增长所以走了大年,有木有?懒得去查阅基本面历史了。说的不对就是我的K线读错了,要回炉再造闭关学习。

2,造纸去年已经涨过很多了,今年没有煤炭涨得好。

我立马想到了晨鸣纸业和中顺洁柔。看年线也全懂了。

晨鸣16年21%的涨幅是个小年,17年横到5月时筑底,再起主升浪大年,也不像安小妹说的造纸三季度不如煤炭,精确到个股,晨鸣16小年股17还是会很好。

洁柔16年71%的涨幅是个大年,如安小妹所言,造纸涨过很多了,17年小年。

不过洁柔已经高位横盘四个季度了,下半年看好创新高。

其实K线是基本面的反应,尤其是季线,年线,比日线稳定得多,反应的淋漓尽致。我之所以认同和选择成长股是因为业绩持续增长,配合大周期季线年线的大小波动,买在深渊小年,是可以大概率收获大年的。而周期股则可能一小小五年,七年,业绩上下波动,何时是反转?

成长股——业绩持续向上,股价向下小年买,买,买;业绩变脸斩仓,SO EASY。

周期股——业绩向上,向下交替,股价向上,向下交替,何时买,何时卖?有人能懂,我不会

把握,超出能力圈了。

五,对号入座

扯了那么多蛋,回到弘亚数控,对号入座:

1,忠粉,小白这里没有不买的理由了,亮剑。

2,滑头聪明的技术派,这里买了不涨,没风,熬底,加个关注呗。如果四季度还有60元以下的机会,那可是起涨点。

3,表哥是趋势派,已定投了。一来碰巧手头有钱;二来最近三聚确实跑不过凯莱英,我不能再放过第二个次新布局了,仓位调给次新。

声明:所有推文仅代表个人观点,讲出判断逻辑,不构成任何投资建议

趋势价投

微信号: qsjztz

长按识别二维码,轻松加关注