本文主要介绍了日本老年人的养老金制度,包括国民年金、厚生年金和私人年金三层组成,并详细解释了各部分的缴纳方式和领取金额。文章还提到了日本老年人退休后的实际生活情况,包括平均能领取的养老金数额,以及一些额外的福利和保障措施。最后,文章强调日本在老年福利和保障方面的努力,并呼吁全面看待日本老年人的生活状况。

日本的养老金由三层组成:国民年金、厚生年金和私人年金。国民年金具有强制性,所有符合条件的居民都需要缴纳;厚生年金则针对有正式工作的群体;私人年金是额外的补充。

如果只缴纳最基本的国民年金,退休后每月能领取约人民币750元;如果缴纳厚生年金并叠加国民年金,平均每月能领取约人民币7800元。实际领取金额还会根据个人的缴费年限和收入等因素有所调整。

日本老年人的生活状况并非外界想象的那么凄凉。除了养老金,他们还能享受到各种额外的福利和保障措施,如企业发放的退职金、医疗补助和遗属抚恤等。此外,许多日本老人注重储蓄和社会价值,愿意在有能力的时候多赚钱存钱。

由于严重的人口老龄化问题,许多日本老年人成为主要的劳动力之一。他们愿意继续工作的原因包括重视社会价值、储蓄意识强以及经济压力等。

日本的老年福利和保障系统在全球范围内并不完美,但相比其他发达国家仍表现出色。政府一直在努力探索和改善,以打造一个适应各年龄段的社会系统。

来源 | 掘金日本房产(ID:Japan_gold)

日本老人,仿佛成为了全世界的嘲笑对象。

也不知道从什么时候开始,渲染日本老年人的晚年生活很凄凉,成为一种绝对正确。

比如:

日本养老金一个月只有人民币3000元左右;

日本老年人退休后得不断打零工维持生活;

走投无路的日本老人排队犯罪进监狱养老;

……

这真的是日本人老后生活的全貌吗?

不说虚的。

今天就来聊一下,日本老人究竟能拿到多少退休金?

其实日本老年人能拿到多少退休金不用猜,日本厚生劳动省每年都会公布及其详尽的数据(信息公开透明这方面日本做得还不错)。

看数据之前,先简单了解下日本的养老金制度。

在日本,民众的养老金由三层组成:国民年金,厚生年金和私人年金。

国民年金为第一层:

日本法律规定,所有20岁-59岁登记在日本居住的人(包括外籍居民),都需要缴纳国民年金,和税收一样具有强制性,属于“第1号被保险人”。缴纳金额和收入无关,大概1.65万日元/月(约合人民币800元),每年缴费金额递增1%;

缴纳期限最低是10年,最长缴满40年,65岁之后便可开始领取退休金。

那不同缴费年限分别能拿到多少钱呢?

如果只缴纳了10年期的国民年金,领取金额为19.5万日元/年,平均也是人民币750元一个月左右;如果缴满了40年,每年能领取68.4万日元的退休金,换算过来便是大约3000元人民币/月的水平。

可以看到,流传开来的所谓“日本人退休后只有3千元养老金”的说法就出自这里。

却鲜少有人提及,即便在日本交最基础的国民年金,只要再活个10-13年左右就能“回本”,当中还没算上各种医疗补助和伤残、遗属抚恤等,性价比很高。

厚生年金为第二层:

而在日本有正式工作、受雇于企业的群体需要缴纳的则是厚生年金,属于“第2号被保险人”。厚生年金的缴纳金额与收入挂钩。不管公司的规模大小,都需要个人和公司各自承担50%,

像是在日本拿经营管理签证的人,所设立的公司也需要给自己和员工缴纳厚生年金。

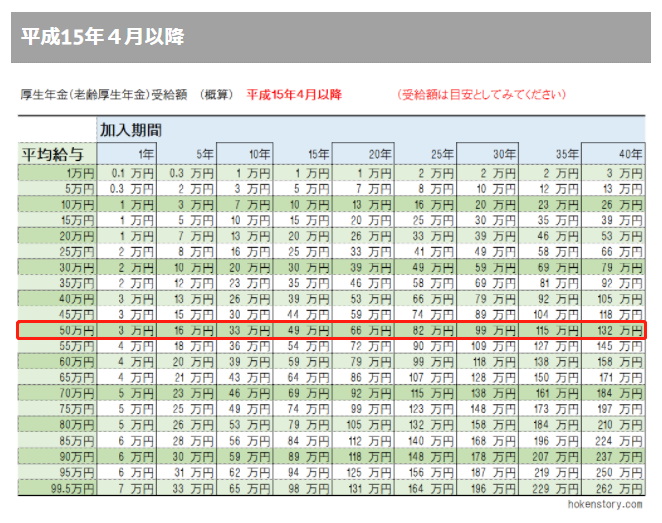

厚生年金与工资相对应的缴纳额,可以参照下表,表中的折半额便是个人需要缴纳的部分。

比如,个人的月收入为8.8万日元以上9.3万日元以下,需要交的厚生年金为8052日元/月(约合人民币380元)。

值得提醒的是,日本厚生年金是国民年金的附加(覆盖)。

即,缴纳了厚生年金后不再需要重复交国民年金,但退休的时候,厚生年金和国民年金是可以叠加领取的。

(*缴纳了厚生年金能够领取多少退休金可粗略参照下表)

举个例子,随便拿个中位数来算,如果一个人的月薪为50万日元,按照这个薪资缴纳满40年厚生年金的话,退休后他能领取的退休金为:

132万日元(厚生年金)+68.4万日元(基础国民年金)=200.4万日元每年,约合人民币7800元一个月。

另外,厚生年金还有一个特点就是:一人缴纳,全家受用。

这意思是说,如果身为“第2号被保险人”的配偶,没有工作的全职主妇/主夫等,属于日本的“第3号被保险人”,他们不需要缴纳任何一种年金费用,因为没有收入靠配偶抚养,但老后仍可以领取最多为68.4万日元/年的个人国民基础年金,即一开始所说的3000元人民币/月。

针对日本更多养老、医疗、育儿等社会福利制度,我们整理了一份系统性独家研究报告资料,下方扫码添加微信即可领取阅读,有问题也可以随时咨询沟通:

当然,一个人漫长的一生总会经历各种变化,比如升职加薪、跳槽、离职创业,或者从单职工家庭转为双职工家庭等等。

每个人最后能领取到的退休金,是各个阶段缴纳的厚生年金或国民年金的加权统计,存在多种可能。

那么,其实日本人退休之后,平均能拿到多少退休金呢?

根据2022年厚生劳动省公布的《厚生年金保险&国民年金事业的概括》报告(上图):

日本退休男子能领取到的厚生年金平均为16万3875日元/月,退休女子为10万4878日元/月;

等于如果夫妇双方都有正式工作,日本每个双职工家庭退休之后,平均每个月能够领取到26.9万日元年金(约合人民币1.27万元),如果只有一方是正社员,另一方是全职主妇/夫,这个家庭则能领取到22万日元年金(约合人民币1.03万元)。

所以,日本实际的养老金领取状况又如何呢?

还是以2022年最新的数据显示:在日本实际领取养老金范畴,拿厚生年金以及作为其配偶领取国民年金的人,依旧占了大多数。

单纯只拿基础国民年金的占比,不算非常多。

另外,不要忘了。

为了增加民众年老后的收入,日本的养老金制度还有第三层私人养老金,类似国内现下的个人养老金(这里不展开细说)。

还有,日本近8成的企业都设有一种名叫「一时退职金」制度,一般在同一个地方工作满三年,就会有退职金,由公司一次性支付。

工作时间越久,退职金的金额也越大,很多大企业给予老员工的退职金是十分诱人的,随便发放几百万日元也很常见。

所以说,日本退休老人的生活,并没有外界想象的那般“凄惨”,如果还拥有房子等固定资产的情况下,有部分老人的晚年还是挺滋润的。

至于,为什么在日本还能看见如此多老人在工作?

首先作为老龄化严重程度世界第一的国家,日本每4个人之中就有1个老人的情况下,老年人成为主要劳动力之一是必然的结果。

其次,与西方国家的提前消费、注重享受的观念不同,许多