【报告导读】

资产的复杂性,增加了市场认知深高速价值的难度。未被认知的资产价值与较低的治理风险,会随着深高速盈利成长性的持续,逐渐被市场看到。

【投资要点】

1.

首次覆盖,增持评级。

深高速路产主业区位优势显著,且成本计提充分。连续再投资后,资产久期拉长,贴现价值较为可观,公司股权价值被低估。我们预测2018-19年EPS为0.84/1.06 元(不含三条路若免费带来的补偿与影响),换算港币0.95/1.19港元。结合DCF和PE估值方法,给予公司11.54港元目标价,增持评级。

2.

优势区位与优质资产,是长期稳健回报率的基础。

深高速核心路产地处珠三角,区位优势显著。2017年,水官高速单公里收入3217万元,在所有上市公路公司路产中排名第一。若剔除投资收益和其他非主业资产影响,2017年控股路产ROE为14%。城市居民轿车为主的通行结构,既提供了长期增长的潜力,也是公司长期盈利波动率较低的微观基础。公司资产久期较长,外环建成后,路产加权平均剩余年限将达到17.9年。

3.

优秀的公司治理,是DCF价值得以逐渐实现的基础。

高速公路资产是有限期的资产,公司永续经营的愿望与资产的有限期属性之间的矛盾带来再投资难题,成为压制高速公路行业估值的重要因素。市场对于高速公路再投资的不信任,长期以来演化为抛弃DCF,只看DDM的定价方法。而企业治理的差异,会逐渐从再投资回报率的差异体现出来。深高速多年来的实际行为构筑良好的再投资历史,体现了与投资者利益一致的价值取向和较低的治理风险。

4.

成本计提充分,盈利增长可持续。

公司路产摊销按车流量法计提充分,5条路产单位摊销隐含未来复合增速都为负值,说明未来核心路产单位摊销存在下调空间。梅林关地产项目预计2019年开始变现,即使三条路面临政府提前收回,公司仍有望保持盈利稳定增长。

5.

风险提示。

机荷高速改扩建方案尚未确定,可能带来重大资本支出;梅林关项目结算进度或有波动;可转债未来或摊薄EPS;公路行业政策具有不可预测性。

目录

1. 路产:优势区位,充分计提,持续投资

1.1. 区位决定公路资产长期回报率

1.2.充分计提带来成本下降超预期可能

1.3.持续再投资,延长期限

1.3.1.部分路产或提前收回,估值合理不影响公司价值

1.3.2.通过再投资应对路产提前回收的挑战

1.3.3.重要再投资项目分析

2. 房地产:优质项目变现可期

2.1.梅林关城市更新项目预计2019年开始交付

2.2.贵龙土地待开发面积近1000亩

3.盈利预测与估值

3.1. 特别股息,或可期待

3.2. 2018年通行费收入预计同比增加17.8%

3.3. 转型环保双主业尚在探索中

3.4. 首次覆盖,增持评级

4. 风险因素

4.1. 机荷高速改扩建带来重大资本支出

4.2. 梅林关开发进度不达预期

4.3. 可转债的潜在摊薄

4.4. 在建工程延期完工

4.5. 政策环境影响

... 16

【报告正文】

1. 路产:优势区位,充分计提

,持续投资

高速公路资产的长期回报率,取决于区位优势。

在给定区位的前提下,投资中的超预期容易出自两个方面:(1)优秀的公司治理带来的阶段成本下降超预期;(2)生命周期带来的阶段盈利与期限价值超预期。

深高速的核心路产区位优势显著,这是长期获得稳健回报率的基础。同时,公司路产摊销计提较为充分,为未来单位成本的下降带来空间。持续的主业再投资,拉长剩余期限,使公司股权贴现价值较为可观。

1.1. 区位决定公路资产长期回报率

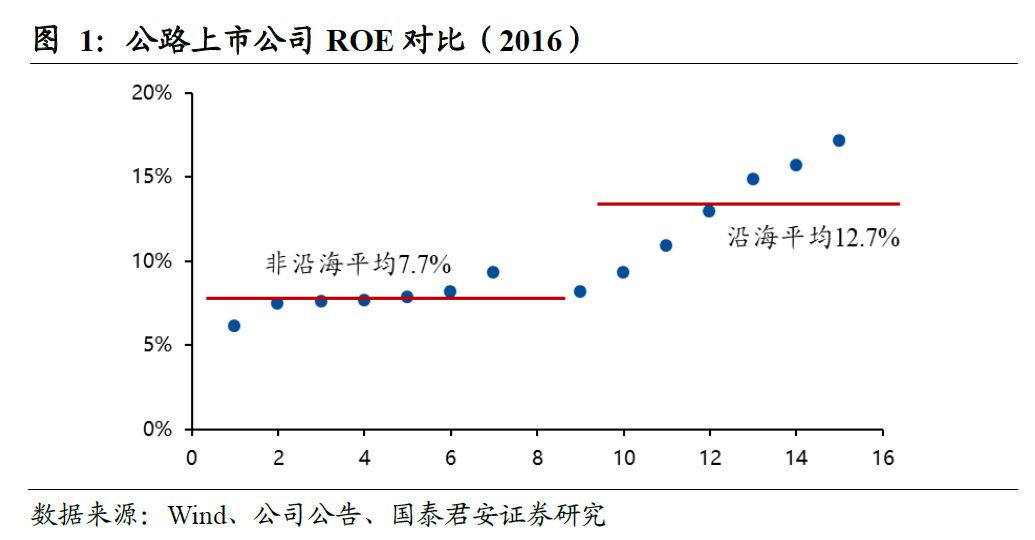

对比来看,东南沿海高速公路回报率显著高于内陆地区。主要原因是东南沿海的人口密度与经济发展程度较高,区位优势带来路产良好的长期回报率。

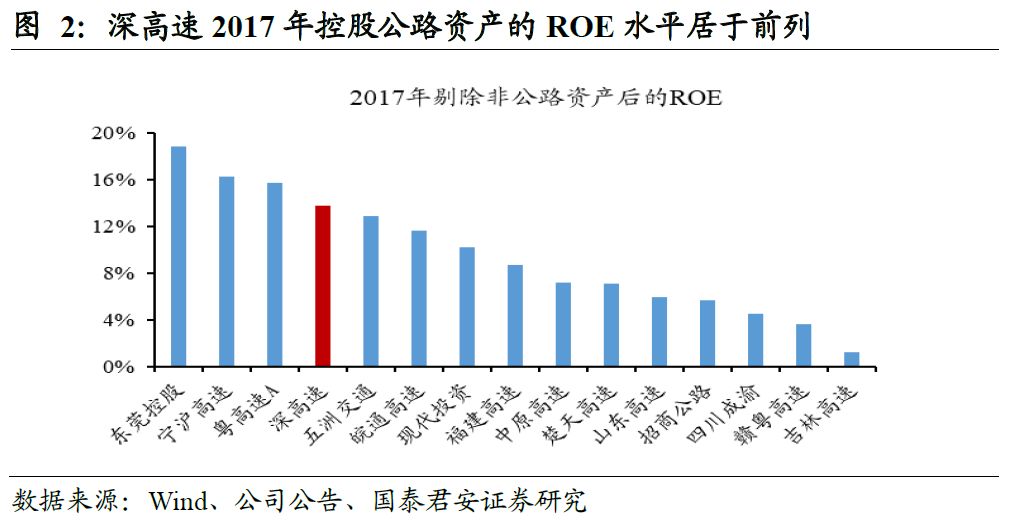

深高速核心路产地处经济活跃的珠三角,区位优势显著。公司2017年ROE为10%,但若剔除投资收益和其他非主业资产影响,公司控股路产ROE为14%,在行业中排名第四,居于前列。

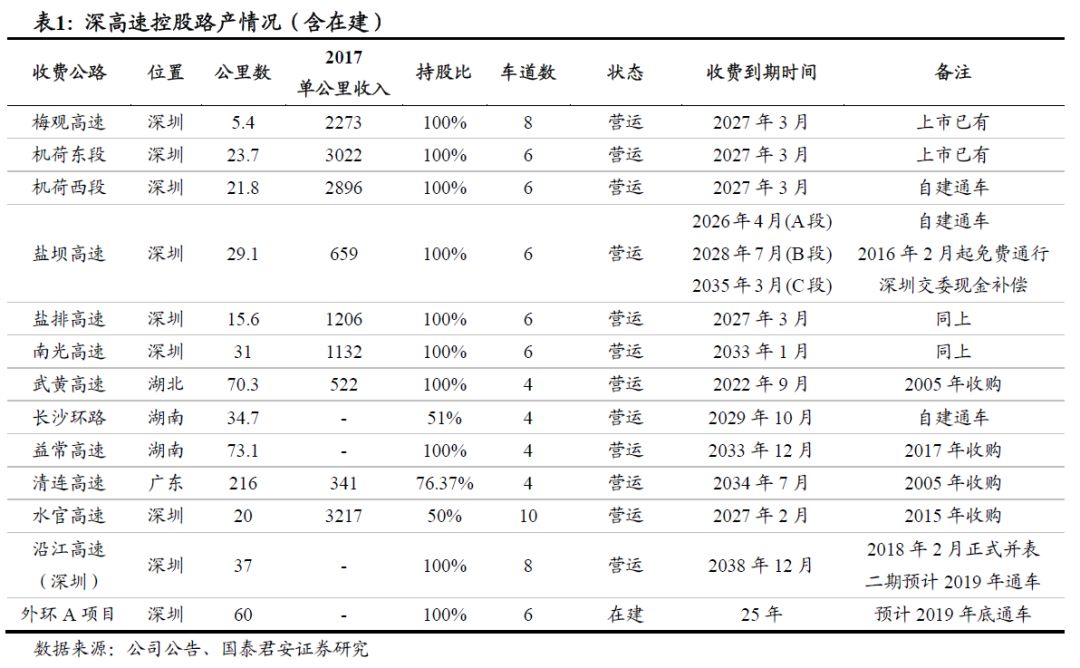

公司共有13条控股并表路产(包含1条在建)与6条非并表投资路产。

2016年,深高速加权平均单公里收入839万元,在行业上市公司中排名第五。2017年,水官高速、机荷东、机荷西高速、梅观高速单公里收入超过2000万元,其中,水官高速单公里收入3217万元,在所有上市高速公路资产中排名第一。

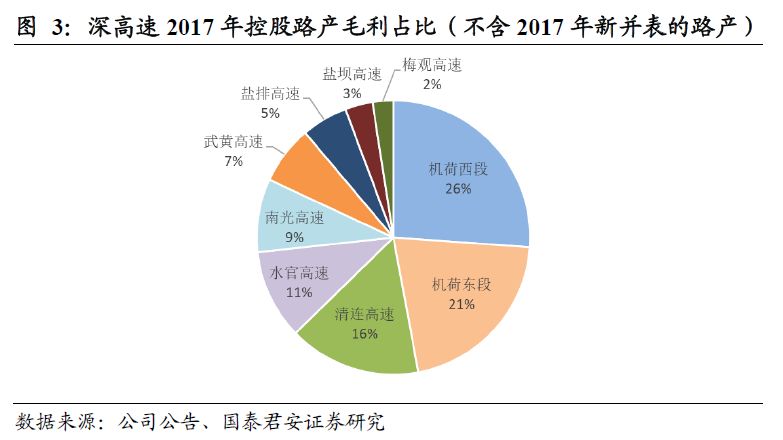

2017年,公司机荷西段、机荷东段、清连高速、水官高速四条路的合计毛利15亿元,占主营业务毛利73%(不含2017年新并表路产),是深高速利润贡献最大的四条路。2018年上半年,这四条路的日均收费同比增长分别为5.3%,7.6%,4.1%和1.2%。以城市居民轿车为主的通行车辆结构,是公司长期盈利波动率较低的微观基础。

1.2. 充分计提带来成本下降超预期可能

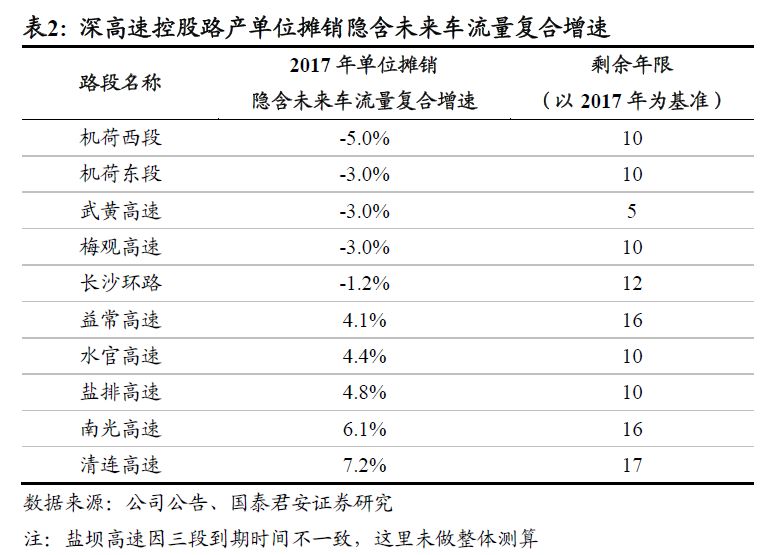

目前,大部分高速公路上市公司均采用车流量法进行折旧摊销。深高速将路产经营权记为无形资产,按照实际车流量法进行摊销。单位摊销额依据对未来总车流量的预测估算,每3-5年委任第三方机构重新审核一次,若预计未来车流量出现较大偏差,则对单位摊销进行调整。

我们按照公司2017年的单位摊销额,计算了各条路产单位摊销额隐含的未来车流量复合增速。其中,机荷西段、机荷东段、武黄高速、梅观高速、长沙环路单位摊销隐含的未来车流量增速都是负增长,一定程度上体现当前会计假设的谨慎预期。这意味着,如果这些路段未来实际复合增速为正,若一直按照当前单位摊销被计提,将在收费权到期前就完成全部摊销。

机荷东段、机荷西段、梅观高速上一次单位摊销调整在2014年10月,武黄高速上一次单位摊销调整在2016年1月。按照公司3-5年重新核算一次的惯例,这些路段未来几年存在成本下降超预期的可能。

1.3. 持续再投资,

延长期限

PE估值在许多高速公路股票评估中被广泛使用,但逻辑缺陷突出。不同公司资产的剩余年限不同,或处在生命周期的不同位置,PE当然不可比。

对拥有较多路产的高速公路企业来说,在当期盈利与新路产再投资方面会始终努力做出权衡。

深高速在这方面将持续面临挑战,但其多年来的实际行为,体现了与投资者利益一致的价值取向。

多年来高速公路长期回报率的差异,很大程度上来自于价值取向的差异,影射为再投资回报率,或者说远期的股东回报率的差异。

1.3.1. 部分路产或提前收回,估值合理不影响公司价值

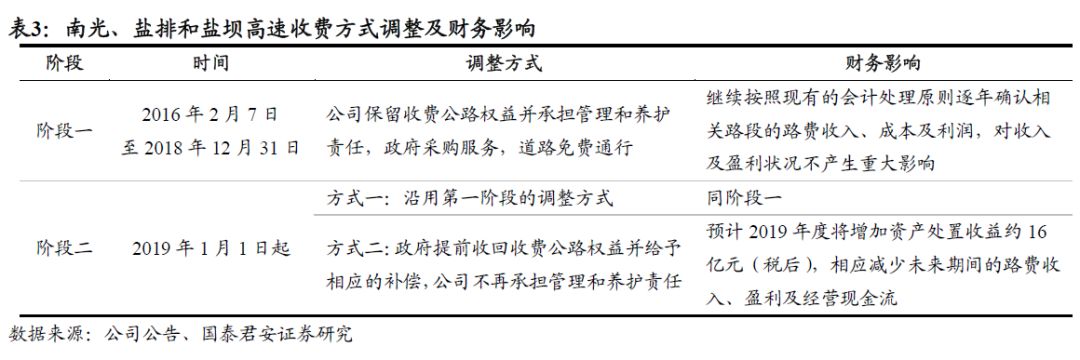

2015年11月30日,深圳市交通运输委员会(“深圳交委”,代表深圳市人民政府)与深高速签订协议,自2016年2月7日起调整南光高速、盐排高速和盐坝高速的收费方式。

目前,这三条路段采取政府采购,对公众免费通行的方式。双方将在2018年年内确定未来采取当前方式还是一次性政府回购。

政府回购这种市场化改变公路性质的行为,极为罕见,因为需要两个前提条件:1、尊重契约的行政行为范式;2、丰裕的地方财政。

南光、盐排、盐坝三条路2017年毛利占上市公司主营业务毛利(不考虑2017年新并表路产)比例17%。

若政府回购公路公司的路产,公司需把这三条路未来的收益一次性计入当期损益,未来不再获得相应的盈利和现金流,短期利润会有较大波动。但从股东回报的角度,回购事件对股东价值的影响取决于收购价格与路产贴现价值的差异,以及公司拿到一次性收益后的资金运用原则。

早在2014年3月31日,根据深圳政府与公司达成的协议,梅观高速梅林至观澜约13.8公里路段实施免费通行,深莞边界至观澜约 5.4 公里路段继续收费,深圳政府以现金方式进行补偿安排。当年深高速确认了15亿元的资产处置收益,增加税后净利润11.2亿元。

深圳市政府财政盈余充足,且有历史案例证明政府遵循公平定价原则。

对于南光、盐排、盐坝三条路,如果政府提前收回收费公路权益并给予相应的补偿,根据前期公告,预计将增加资产处置税后收益约16亿元。

我们没有能力对政府的回购概率与条款作出预测,但过去的案例,让我们选择相信深圳的行政与市场理念。

1.3.2. 通过再投资应对路产提前回收的挑战

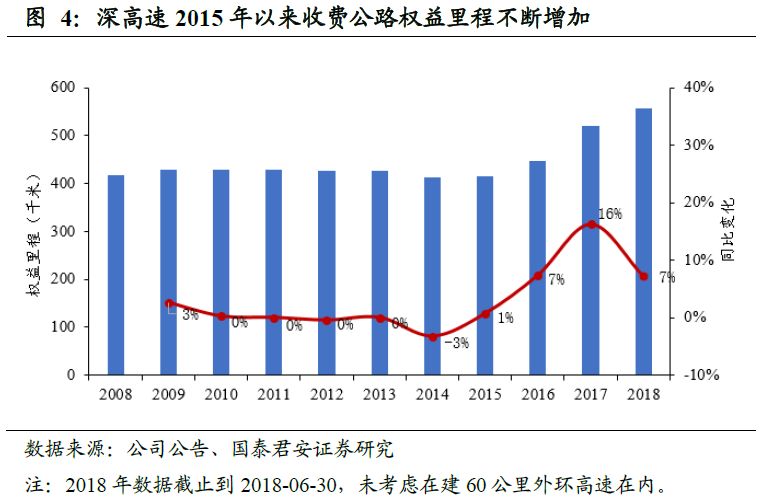

2015年以来,公司坚持“整固并提升收费公路主业”战略,通过股权收购的方式持续再投资路产。2015年增持水官高速10%股权至50%;2016年增持武黄高速55%股权至100%、拿下外环A高速的特许经营权;2017年先后收购益常高速和沿江高速100%股权。

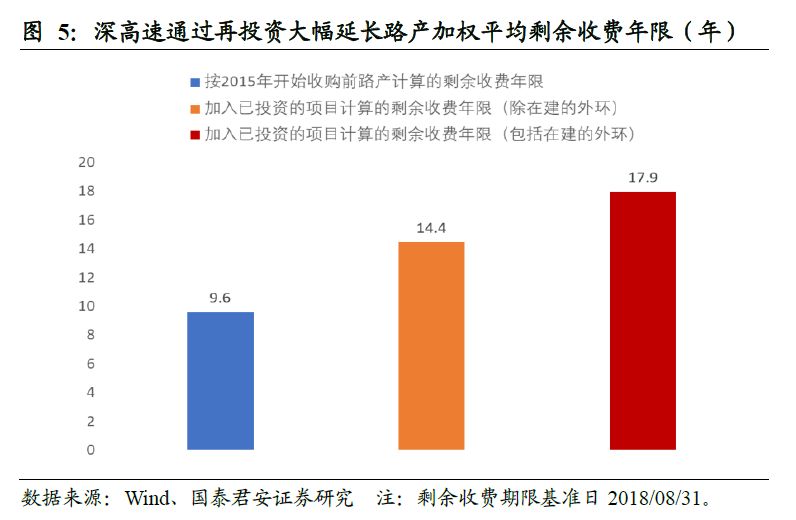

目前,公司高速公路里程数按权益比例折算约为557公里(未考虑在建60公里外环高速),相比2014年增加35%。公司2015年展开路产再投资之前路产加权平均剩余收费年限9.6年,目前14.4年,外环高速建成后,加权剩余收费期现可延长至17.9年。

1.3.3. 重要再投资项目分析

深高速希望坚持不低于8%的路产项目收益率要求。我们将部分重要项目的收购情况予以分析。