2.1

价格链

条:双焦价格上涨

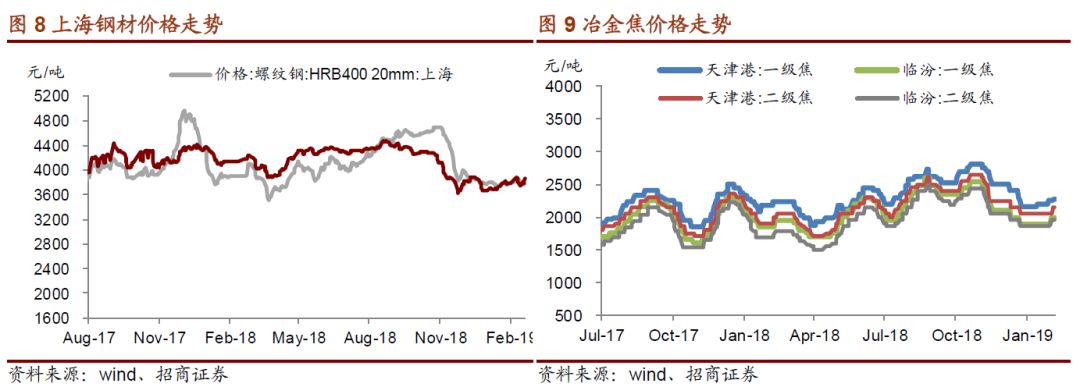

螺纹钢1905:

本周价格3709.0元/吨,涨74.0元/吨或2.0%。

焦 炭1905:

本周价格2143.5元/吨,涨83.5元/吨或4.1%。

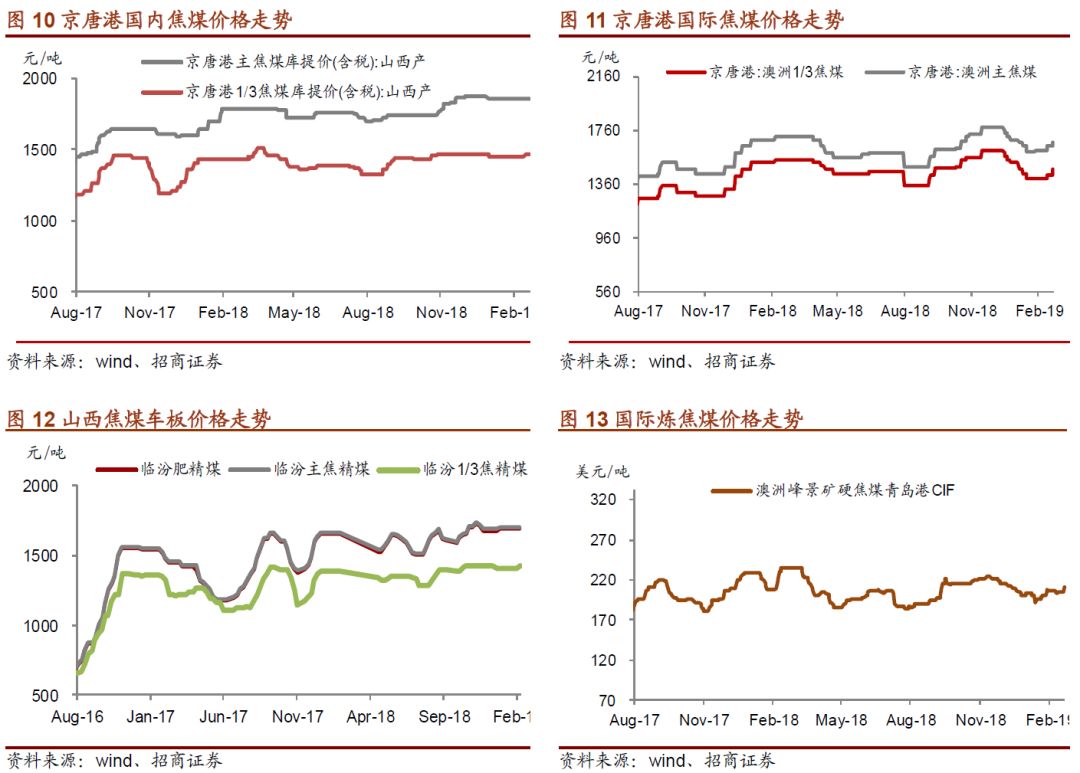

焦 煤1905:

本周价格1285.0元/吨,涨12.5元/吨或1.0%。

钢价弱势下跌。

全国螺纹钢HRB400 20mm均价3982元/吨,跌27元/吨或0.7%;上海地区螺纹钢HRB400 20mm报价3790元/吨,跌20元/吨或0.5%;上海热轧板卷3.0mm价格为3860元/吨,跌110元/吨或2.9%。

焦炭价格普遍提涨。

唐山二级焦到厂价2065元/吨,涨100元/吨或5.1%;临汾二级焦出厂价1950元/吨,涨100元/吨或5.4%;天津港一级焦平仓价2275元/吨,涨25元/吨或1.1%;天津港二级焦平仓价2150元/吨,涨100元/吨或4.9%。

港口焦煤价格上涨。

京唐港山西主焦煤库提价1860元/吨,持平;京唐港1/3焦煤库提价1470元/吨,涨20元/吨或1.4%。京唐港澳洲主焦煤库提价1670元/吨,涨30元/吨或1.8%;京唐港澳洲1/3焦煤库提价1470元/吨,涨40元/吨或2.8%。

产地焦煤价格稳中有涨。

临汾主焦精煤车板价1700元/吨,持平;临汾肥精煤车板价1690元/吨,持平;临汾1/3焦精煤车板价1430元/吨,涨20元/吨或1.4%;古交2号车板价1750元/吨,持平;柳林4号车板价1740元/吨,持平。

澳煤价格受矿难影响上涨。

澳大利亚峰景矿硬焦煤青岛港到岸价211美元/吨,涨6美元/吨或2.9%,按最新人民币兑美元中间价6.7151折算后,报1417元/吨,涨31元/吨或2.2%。

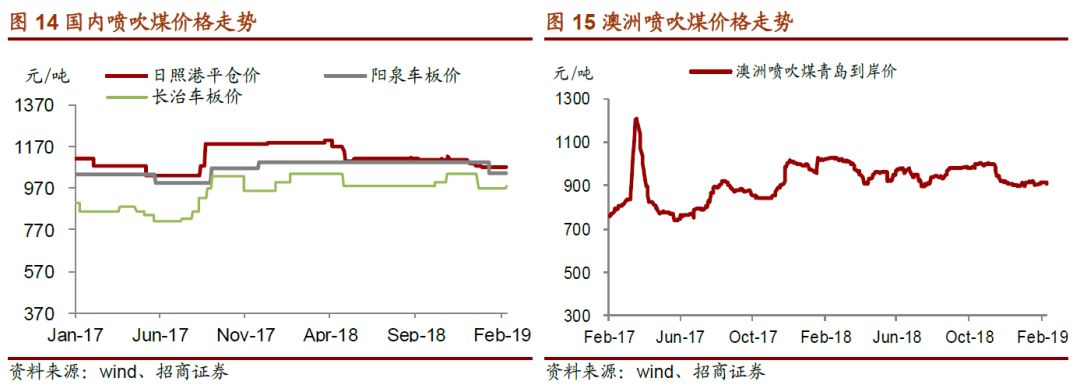

国内喷吹煤价格保持平稳。

山西阳泉喷吹煤车板价1045元/吨,持平;长治喷吹煤车板价980元/吨,涨10元/吨或1.0%;中转地日照港喷吹煤1070元/吨,持平。

国际喷吹煤价格总体稳定。

澳大利亚喷吹煤到岸价为135美元/吨,持平。按照人民币兑美元最新中间价折算后为907元/吨,跌7元/吨或0.8%。

2.2

下游产量链条:

粗钢旬度产量微降

重点钢企:

1月中旬重点钢厂粗钢日均产量为181万吨,环比下降4万吨或2.0%。

全国预估:

1月中旬预估全国粗钢日均产量为235万吨,环比下降3万吨或1.3%。

2.3库存链

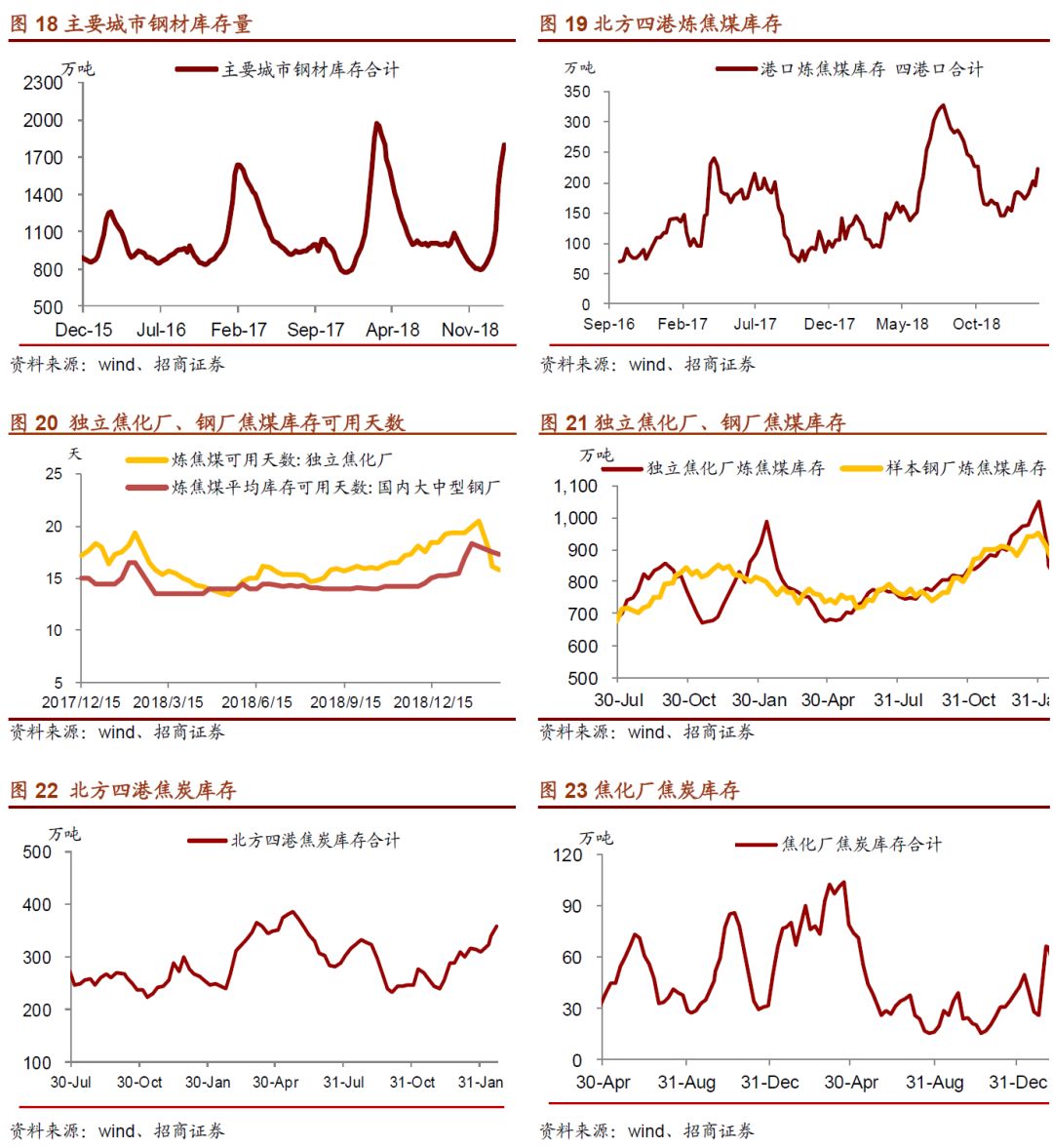

条:钢材社会库存持续上升,焦煤库存有所下降

钢材库存:

主要城市钢材库存合计1799万吨,上升179万吨或11.1%。

港口焦煤库存:

北方四港焦煤库存223万吨,上升27万吨或13.8%。

独立焦化厂、钢厂焦煤库存:

样本独立焦化厂焦煤库存822万吨,下降30万吨或3.5%;样本钢厂860万吨,下降31万吨或3.5%。

独立焦化厂、钢厂焦煤库存可用天数:

样本独立焦化厂15.9天,下降0.3天;样本钢厂17.3天,下降0.2天。

喷吹煤库存天数:

国内大中型钢厂喷吹煤库存可用天数15.0天,持平。

样本钢厂焦炭库存天数:

样本钢厂焦炭库存天数14.3天,上升0.3天。

样本焦化厂焦炭库存:

样本焦化厂焦炭库存56万吨,下降10万吨或15.0%。

港口焦炭库存:

北方四港焦炭合计357万吨,上涨17万吨或5.0%。

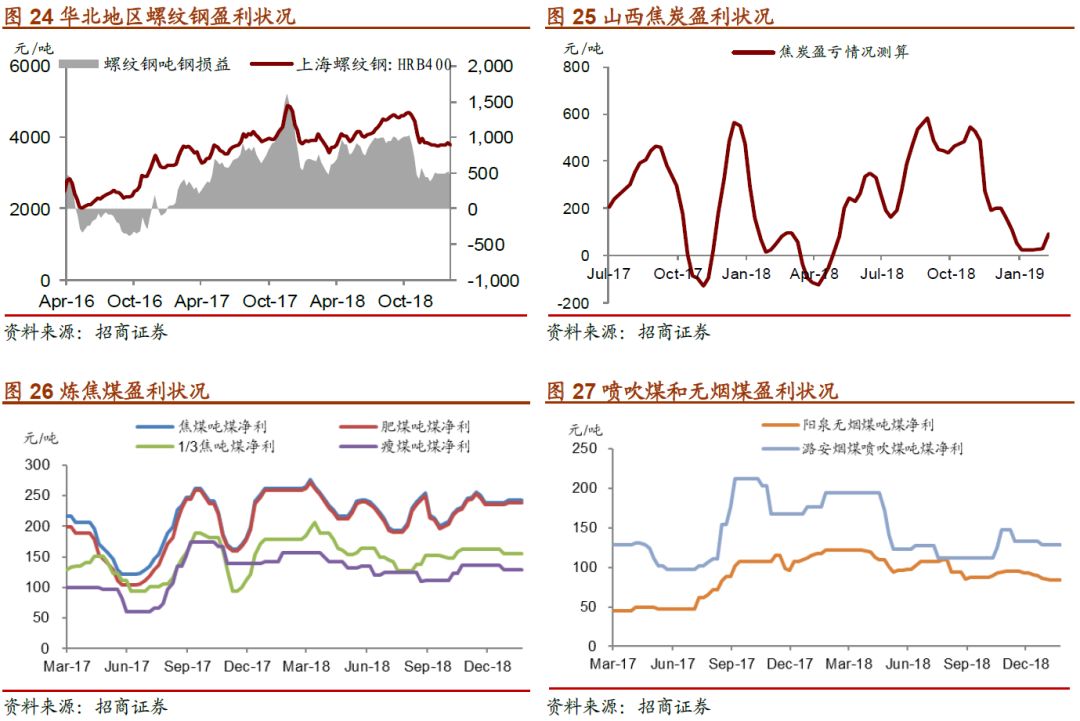

2.4 损益链条

:焦炭损益明显上升,焦钢、尿素损益收窄

➢

以螺纹钢(HBR40020mm上海)为例,

吨钢时点盈利426元,下降91元/吨或17.7%;

➢

以临汾焦炭价格为例,吨焦盈利93元,上升65元/吨或234.1%;

➢

以临汾焦煤价格为例,主焦煤损益为242元/吨,持平;肥煤损益为239元/吨,持平;1/3焦煤损益为155元/吨,持平;瘦煤损益130元/吨,持平;气煤损益129元/吨,上升2元/吨或1.4%。

➢

阳泉无烟煤盈利84元/吨,持平;潞安喷吹煤盈利129元/吨,持平;

➢

本周华鲁恒升小粒尿素出厂含税均价报1902元/吨,下降28元/吨或1.5%;按照山西晋城无烟煤价格,吨煤头尿素亏损14元/吨,下降22元/吨或283.9%。