“须凭众力共提持,无圆缺处重修补”。2020 年,全球新冠疫情大流行,截至目前累计确诊人数逾 5400 万,成为重塑全球政治、经济、社会的重要历史性变量,除中国之外的主要经济体将全部同时陷入衰退。

根据 IMF 的最新预测,2021 年全球有望迎

来低基数的衰退后复苏,经济增速回升至 5.2%,但相较 2019 年实际增长仅不到 0.6%。

展望 2021,我们认为,修复式增长仍将面

临不小挑战,跨周期的政策支持和产业转型有望在变局中开新局:

其一,疫情对于全球经济的负面影响在 2021 年还将延续,

复苏进程在供给端和服务业仍会明显滞后;

其二,宏观政策在利率下限和债务上限的围堵下急剧透支,低增长、低利率、高赤字时代的

通胀预期面临很大不确定性;

其三

,中、美双核仍是全球经济复苏最重要的发动机,

在中国“十四五”和美国新一届政府的开局之年有望出现政策积极影响的外溢;

其四,

高估值市场出现系统性调整的金融风险值得警惕,数字经济的集体进化将带来结构性投资机遇。

新冠疫情影响延续,供给冲击仍未消弭。

截至 2020 年 11 月中旬,新冠肺

炎累计确诊逾 5400 万,接近全球人口总数的百分之一。

自 Covid 19 被世卫组织定义

为

全球大流行(pandemic)以来,疫情扩散范围和持续性一再刷新各界的预期,也始

终是影响全球经济走势最重要的变量。

从疫情影响的区域看,非 G20 经济体是近几个月战疫的主角。

但值得注意的是,对于占全球 GDP 比重约75%的 G20 经济体,新增确诊人数在经历了约三个月的平台期后又重新抬升,且我们计算的用GDP 权重调整的经济影响乘数仍未显著下降。

疫情的延续挟其同时冲击供需两端的特殊形态令经济复苏的挑战增加,复苏进程也呈现出明显的非均衡性。

一方面,受益于疫情之后的宏观经济政策刺激,发达经济体的需求端缺口被相对快速填补,但全球供给冲击仍未消弭,工业生产仍处在负区间且远低于疫情前和长期中枢水平,供给受限对于收入的影响和逼仄的政策空间也令新兴市场经济体的需求反弹相对乏力。

另一方面,相对于制造业,疫情冲击对服务业影响极大

,在全球 PMI 的年内低点(4 月),发达经济体和新兴市场服务业 PMI 跌至21 和 31.6,而其制造业 PMI 尚为 36.8 和 42.7。

从前瞻性指标看,当前制造业新订单的修复仍明显快于服务业,在疫情延续而疫苗未能大范围接种之前,2021 年全球服务业的复苏仍面临重重困难。

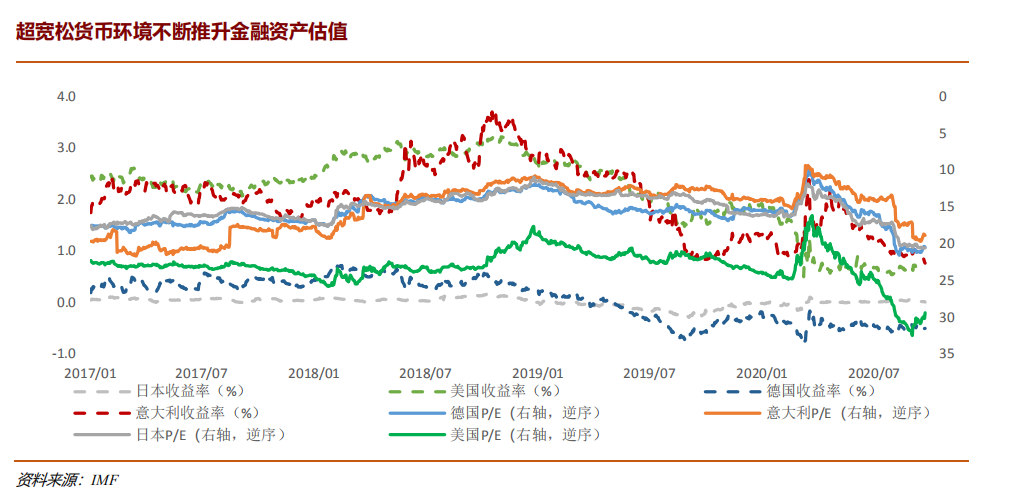

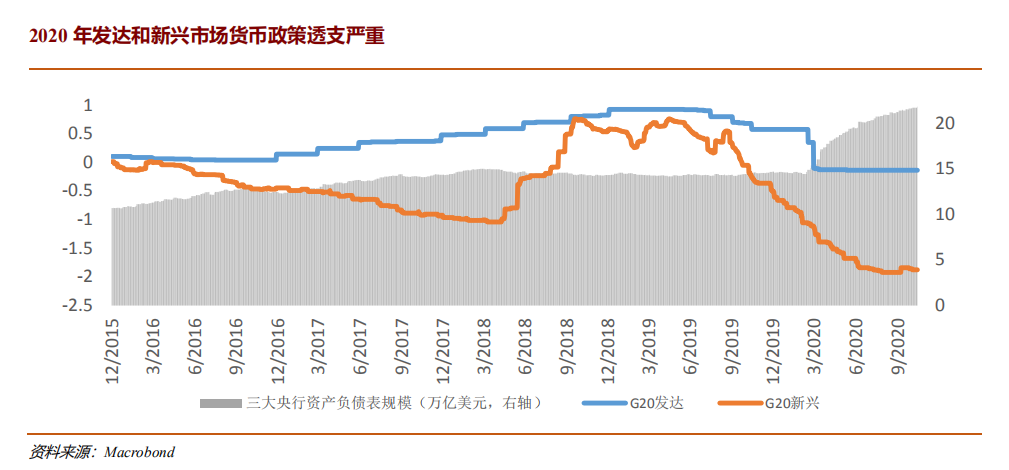

宏观政策透支严重,通胀前景扑朔迷离。

面对疫情冲击,全球货币和财政当局在利率下限和债务上限的长期约束下超常规宽松,为稳定经济起到了关键作用,但也极度透支了本已受限的政策空间。

我们的计算表明,自美联储 2009 年国际金融危机后首次加息(2015 年 12 月)以来,G20 新兴市场经济体与发达经济体的加权政策利率最高分别仅上升 0.73 和 0.92 个百分点,但在 2020 年的全球降息潮后,截至 10 月底其加权政策利率较之于五年前反而分别下降了 0.14 和 1.87 个百分点,且受到利率下限约束,发达经济体用非传统货币政策急剧扩张资产负债表,

2020 年前十个月美、欧、日三大央行的资产负债表规模之和就从 14.7 万亿骤增至 21.8 万亿。

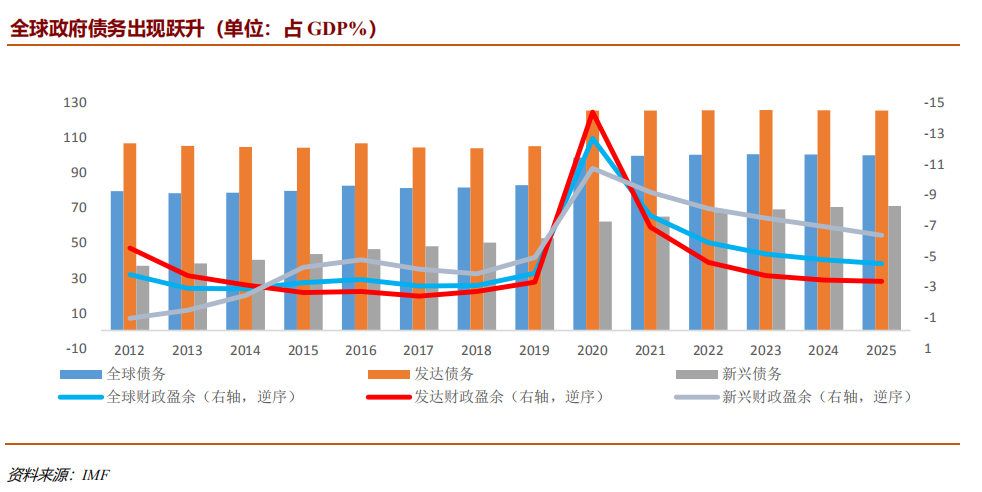

全球财政刺激也带动政府债务明显跃升

。

IMF 的预测表明,2020 年全球政府总债务占 GDP 比重将从 2019 年的 80.3%攀升至 98.7%,其中发达经济体更是出现了接近四分之一的升幅(从 105.3%至 125.5%)。

公共债务存量在未来五年仍不会出现明显下降,根据 IMF 预计,2020-2025 任一年的全球政府财政赤字也将高于 2012-2019 年的最高值(3.9%),其中新兴市场经济体财政赤字超过 6%将成为常态。

利率、高赤字时代货币当局的“财政主导”倾向可能会助长通胀预期

,但新冠疫情对供需的限制,对贫富差距和消费心理的改变也会负面冲击收入、偿债能力、边际消费倾向,叠加之下中长期的全球通胀前景将面临很大不确定性。

变局之下危中有机,中美双核引领全球

。2021 年,全球经济将迎来低基数后的普遍增速反弹,但横向比较,中、美双核仍然是全球经济最重要的发动机。

根据 IMF 预测,中国将是全球唯一在 2020 年实现正增长的主要经济体,2021 年相对 2019 年的增速也将达到 10.3%

,继续领跑全球。

而美国经济也凸显韧性,不仅 2020 年在主要发达经济体中增速下滑最少,2021 年不变价GDP 也将恢复至 2019 年的 98.7%,领先于其他主要发达经济体。

在产出缺口方面,IMF 的研究也表明,中、美在 2020-2021 的平均值仅为-2.7%和-2.3%,表现好于大多数其他主要经济体。

2021年是中国“十四五”的开局之年,我们认为从注重量和速的增长到强调升维发展将成为重要的转折:

其一,构建双循环是打造系统竞争力的重要举措,有助于中国在未来的经济转型期破解全球存量博弈的陷阱;

其二,中国将通过制度创新推动关键领域改革,以促进要素自由流动、提升资源配置效率;

其三,中国在在新冠疫情中经受住了经济、金融、治理等全方位考验,也体现出了制造业全产业链的核心优势,未来科技创新的引领将促进中国经济更为稳定协调的发展。

2021 年美国也将迎来新一届政府,拜登接替特朗普入主白宫对美国经济也有显著影响: