2017年5月底,面对清仓式减持等吃相难看的股市乱象,证监会果断出手,推出史上最严减持新规。减持新规推出4个多月来,积极效果开始显现,不仅减持节奏放缓,而且通过正本清源,股市生态得到显著修复。

今年5月26日,证监会发布《上市公司股东、董监高减持股份的若干规定》。这是证监会在2016年1月7日发布减持规定的基础上,对上市公司持股5%以上大股东及董监高的减持行为,作出进一步约束。

这一措施对减持的降温效果立竿见影。3个交易日后的6月2日,沪深证券交易所双双宣布,日均减持额降幅超五成。同时,上市公司拟减持股东纷纷调整或终止减持计划,调整计划主要涉及减持方式与减持数量,即下调减持数量,新增集中竞价、协议转让等减持方式(传统的减持方式主要是大宗交易等)。

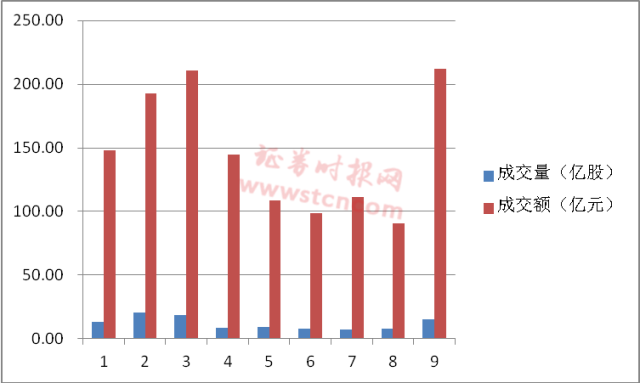

证券时报数据中心统计显示,自减持新规发布以后,最初的3个月包括大股东、董监高等在内的重要股东减持额出现明显下降,不过9月份出现一定程度的回升。

图1:2017年1-9月重要股东减持数据

数据来源:证券时报数据中心

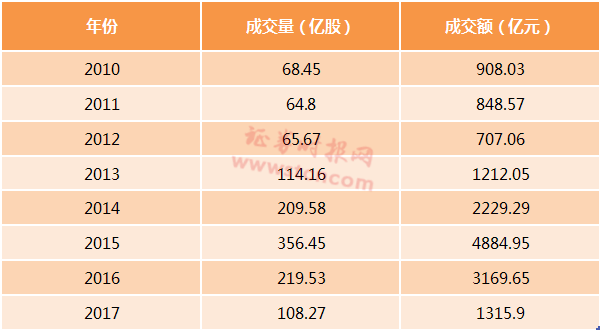

总体上,2017年1-9月的减持总额也较2015年峰值显著回落。

表1:2010年至2017年9月重要股东减持数据

数据来源:证券时报数据中心

减持新规不仅让上市公司重要股东短期减持量大幅下降,也给A股生态系统带来了深远影响。

一、大宗交易热度下降。大股东及董监高借道大宗交易减持,曾是A股最主要的减持方式,一度占据股东减持的半壁江山还多。据有关统计,大宗交易受让方平均持股时间为20个交易日,7个交易日以内就通过集中竞价交易等方式卖出的,占到受让股份的68%左右。

按照减持新规,大宗交易受让方在6个月内不得转让所受让的股份,大宗交易由此受到明显冲击,6月至8月的月度大宗交易成交笔数环比前几个月大幅下滑,成交金额也持续处于低位。

表2:2017年1-9月大宗交易成交概况

数据来源:证券时报数据中心

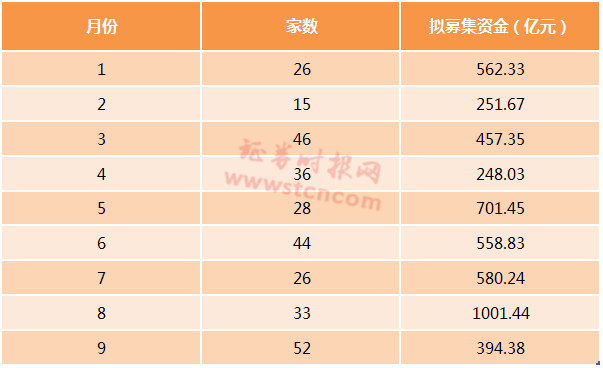

二、定增市场回归理性。按减持新规,相关方参与上市公司定增所获得的股份,在解禁后12个月内减持不得超过持股量的50%;通过大宗交易方式减持股份,在连续90个自然日内不得超过公司股份总数的2%。

参与定增的投资者减持时间延长,参与定增项目的时间成本和持有成本提高,定增市场单个项目平均募资规模明显下降。

表3:2017年1-9月拟定增募资额

8月份数据异动系中国联通混改增发所致, 数据来源:证券时报数据中心

深圳一家小型券商定增业务负责人接受证券时报记者采访时说:“本来公司规模小,竞争实力弱,去年定增行情好,还做了五六单业务,今年到现在一单也没做成。”

定增基金同样受波及。据招商证券策略分析师侯春晓测算,5月29日至9月初,市场定增主题基金发行募集公告同比减少2/3,同时基金公司参与增发累计获配投入资金大幅下降,同比减少近七成。

三、股票质押市场受冲击。中金公司研报指出,减持新规推出后,由于质押人信用弱化、处置难度加大,股票质押债权的信用水平略有下降、流动性风险加大。也就是说,减持新规一方面直接影响了大股东、董监高的资信水平,另一方面也增加了券商处置受质股份的难度。

相应的,股票质押率随之明显下降。据前述深圳券商定增业务负责人介绍,之前上市公司股份的质押率一般在五成左右甚至更高,但现在很多公司的股份质押率只能做到三至四成左右,质地较差的创业板公司连三成也达不到,大股东股权质押比例过高的公司更是基本不碰。

股权质押比例过高潜藏风险,这在2015年股市异常波动时期表现得尤为突出。减持新规客观上为持续火热的股权质押市场适度降温。

与此同时,可交换债受到上市公司追捧。

可交换债指的是上市公司股东发行的、以质押上市公司股份为增信措施的债券。在约定换股期内,债券持有人可按约定的换股价格将债券换为股份,而换股的股份来源就是上市公司股东质押的股份。假设债券顺利换股,就相当于上市公司股东实现了变相减持。

减持新规虽然将可交换债等纳入监管范围,但实质影响有限。中信证券有关研究指出,可交换债目前实际发行已经比肩去年年底最为火爆的阶段,拟发行预案公告超过了去年的峰值。

多位受访人士向证券时报记者表示,从监管的视角出发,减持新规的最终目的是规范减持行为,并不是单纯收窄减持通道,事实上,在某些方面(如协议减持),新规还留出了空间。他们认为,减持新规在实施过程中出现了一些新动向,有必要进一步完善。

例如,本钢板材控股股东本钢集团通过可交换债实施换股,减持本钢板材4.02%股份。公告显示,截至9月4日,本钢集团发行的可交换债累计已完成换股1.26亿股,占本钢板材总股本的 4.02%。

再如,7月17日至8月9日,亿纬锂能控股股东亿纬控股及其一致行动人因可交换债换股而累计减持公司4.68%的股份。此外,三一重工、中泰化学、天海防务的部分股东发行的可交换债均进入换股期,各公司在公告中也提示了相关股东股份减少的可能性。

证监会新闻发言人此前曾表示,“明确可交换债换股、股票权益互换等类似协议转让的行为应遵守《减持规定》”,即按照协议转让的规定加以约束。不过,前述深圳券商定增业务负责人称:“可交换债投资者分散,单个受让方很难达到5%的限制,发行人也不可能一一去协调各个投资者的换股减持。”

市场人士认为,减持新规对可交换债的转股及其后续减持影响不大,相关股东可借此曲线减持。9月8日,证监会调整可转债和可交换债发行方式,取消申购预缴款,市场将此理解为监管层对可交换债持鼓励态度。不过,监管层未来是否会针对可交换债涉及的减持予以进一步规范,尚需观察。

减持新规主要约束大股东及董监高,而上市公司则是最主要的信披主体,减持新规涉及的信息披露、减持时间、减持方式等细则问题均须上市公司一一落实。

爱尔眼科董秘吴士君接受证券时报记者采访时表示,“实事求是地说,通过二级市场集中竞价减持,占用了减持方的精力和时间,确实不如大宗交易简单方便。”

同时,对于大宗交易接盘方6个月后才能在二级市场减持等规定,吴士君建议,如果未来市场生态进入了良性发展的轨道,可以考虑对减持新规做出完善,毕竟一个有效的证券市场是以充分的流动性为前提。

另一家上市公司张姓董秘则对记者表示,减持新规很全面,但仍有一些操作细则需明确。她举例说,上市公司董监高计划通过集中竞价交易形式减持股份,应当在首次卖出的15个交易日前预先披露减持计划,但并未要求董监高通过大宗交易形式减持也需要提前15个交易日预先披露。再比如,董监高在离职后半年内不得转让股份,且离职满半年至任期届满后6个月内依然受每年减持不超过25%的限制,在限制期间内通过集中竞价减持是否也需要提前15个交易日预披露,也需要进一步明确。

还有一位不愿具名的上市公司高管表示,减持细则比较详细,但大股东及董监高不见得都熟悉减持新规,偶尔也会出现误操作。此前有报道称,一线监管机构正加紧研发监控上市公司大股东减持的交易系统,一旦相关股东触及减持新规相关条款,将自动触发交易限制。该人士希望,尽快推出这类技术防范措施,从而避免减持误操作。

减持新规自5月26日发布以来,违规减持案例不在少数。

如尖峰集团8月11日晚公告,副总经理张峰亮当日收到浙江证监局《行政监管措施决定书》,其于7月17日买入公司股票2200股,后于7月18日卖出500股,触发短线交易规定,亦未预先披露减持计划。浙江证监局决定对张峰亮采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

根据减持新规,上市公司股东、董监高未按照规定和证券交易所规则减持股份的,证券交易所应当视情节采取书面警示等监管措施和通报批评、公开谴责等纪律处分措施;情节严重的,证券交易所应当通过限制交易的处置措施禁止相关证券账户6个月内或12个月内减持股份。

招商证券策略分析师侯春晓向证券时报记者表示,目前规范大股东、董监高的减持行为,主要还是靠自律,违规后的主要处罚一般是上缴收益、公开谴责、书面警示、通报批评等层面,减持违规成本相对较低,警示效果还有待加强,他建议监管层对违规减持出台更为明确、具体、严格的处罚细则。

除此之外,沪深交易所在减持新规某些操作细则方面略有差异,例如,对减持窗口的界定等。不过侯春晓认为,深沪交易所对某些条款的细微差异问题不大,不需要特别抠字眼,不影响整体监管效果,反而是今年来减持过程中的一些典型问题,包括清仓式减持、过桥减持、精准减持等,更需要关注。

侯春晓说,减持新规出台后,各种大规模的减持计划时有所闻,各种新花样开始冒头,包括多种减持方式综合使用、金融衍生品锁定减持受让方收益、持股比例减至5%以下,以及借减持之道实现“存量定增”等。

譬如前不久,一家知名创投公司的子公司屡屡减持多家上市公司股份,每次减持均为100股,持股减持至5%以下,之后就可以绕开减持新规。

针对类似博弈减持新规的新动向,监管层应密切关注,并及时完善规则,以便更好发挥新政的作用。