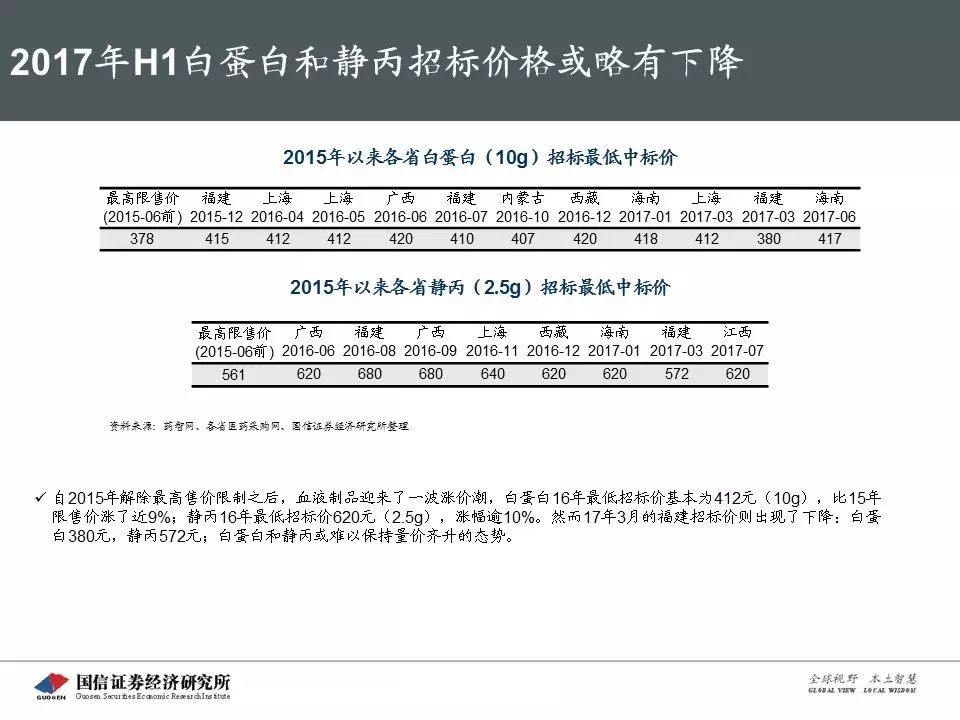

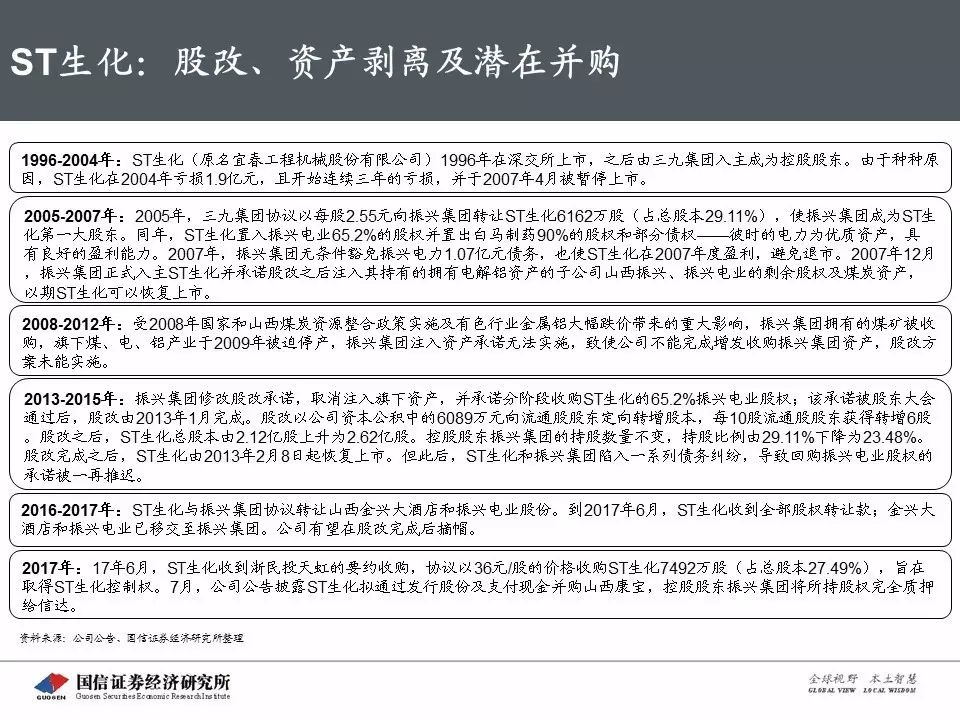

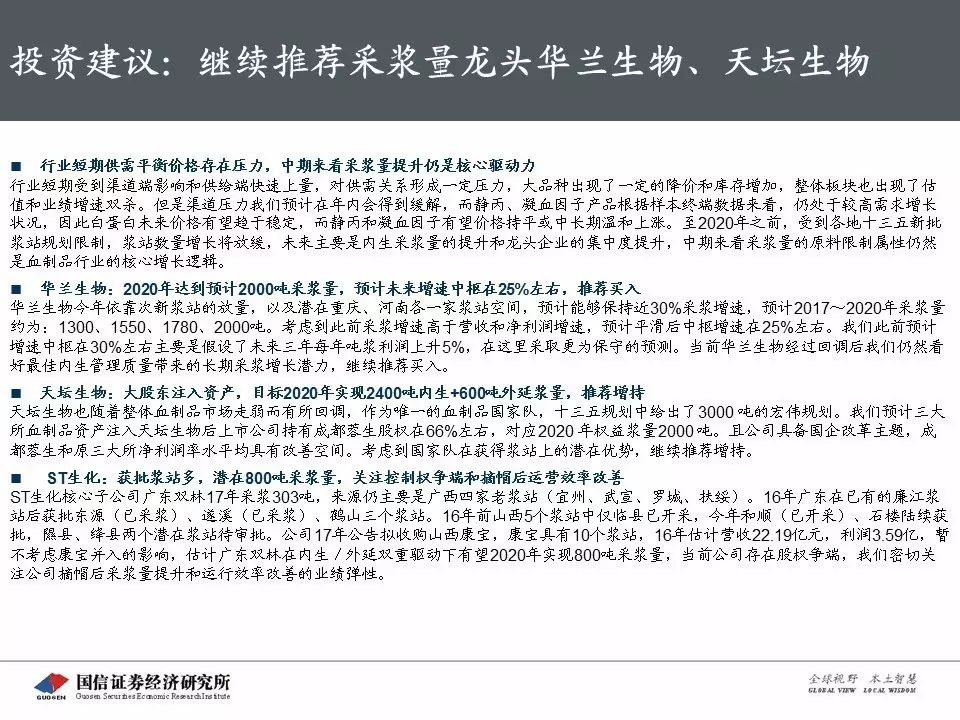

主要观点

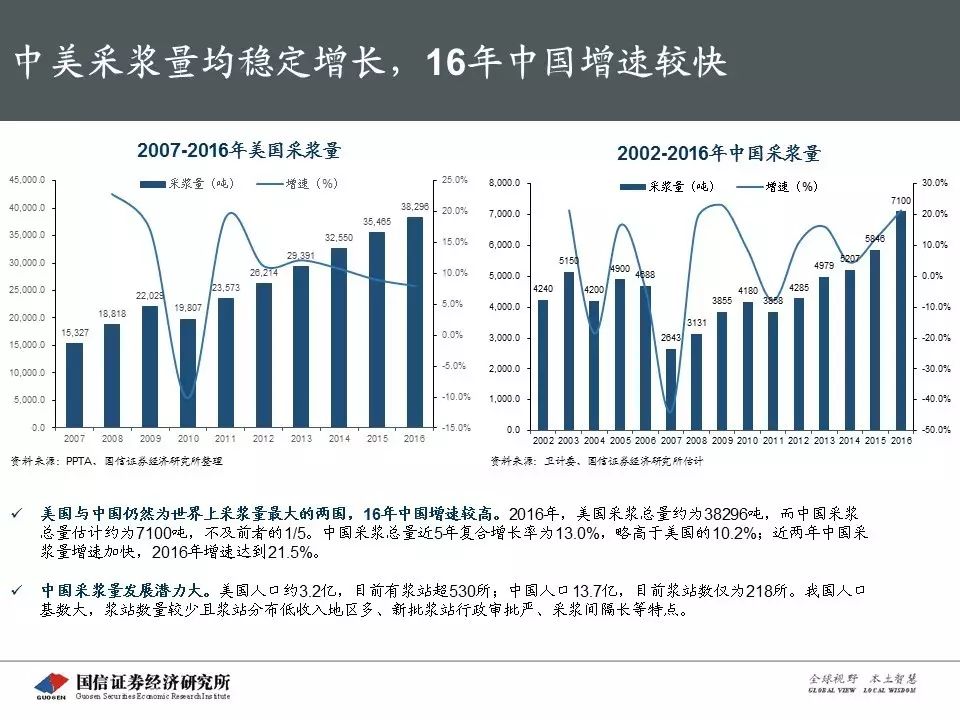

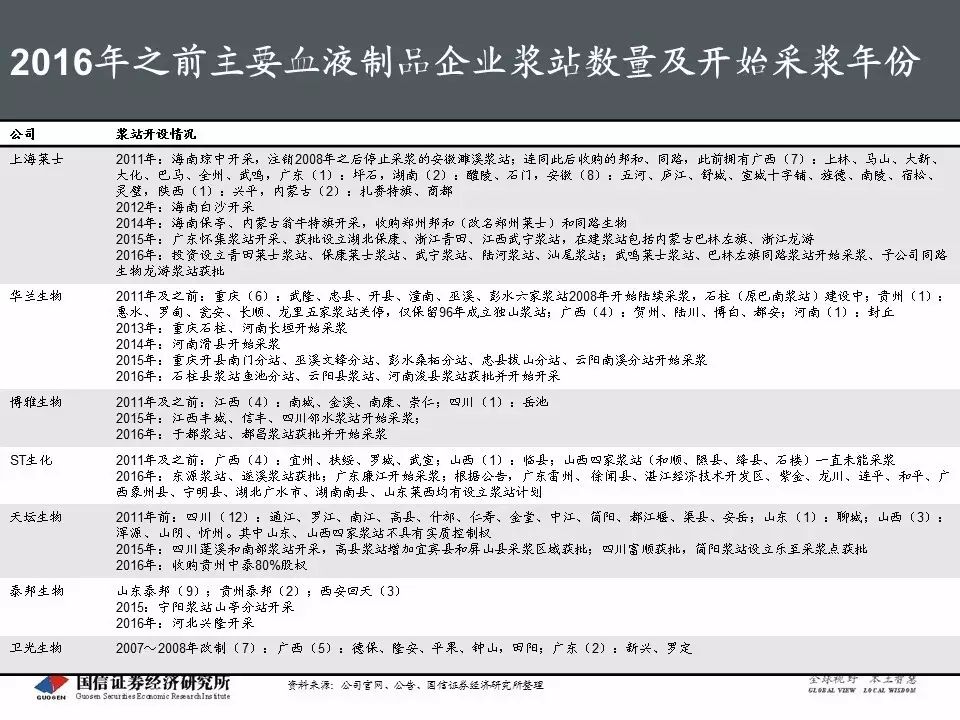

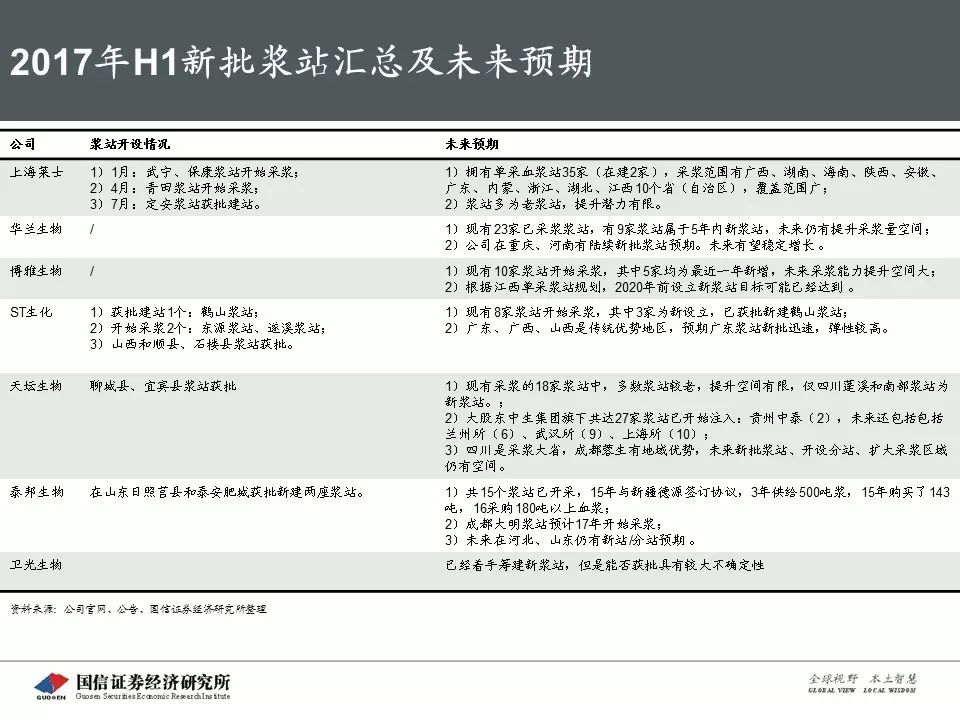

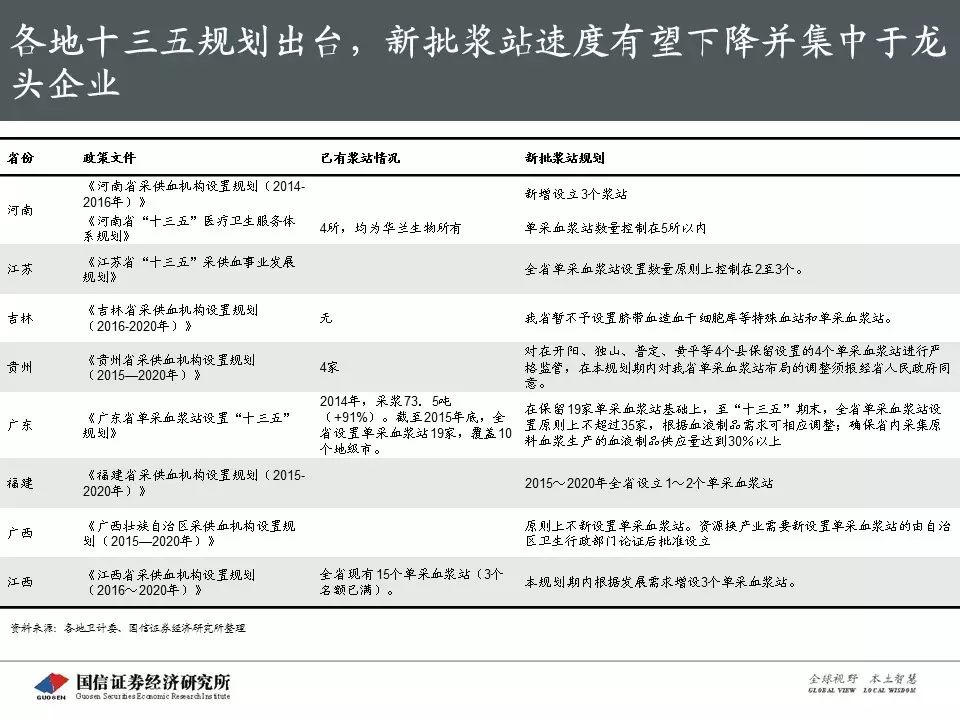

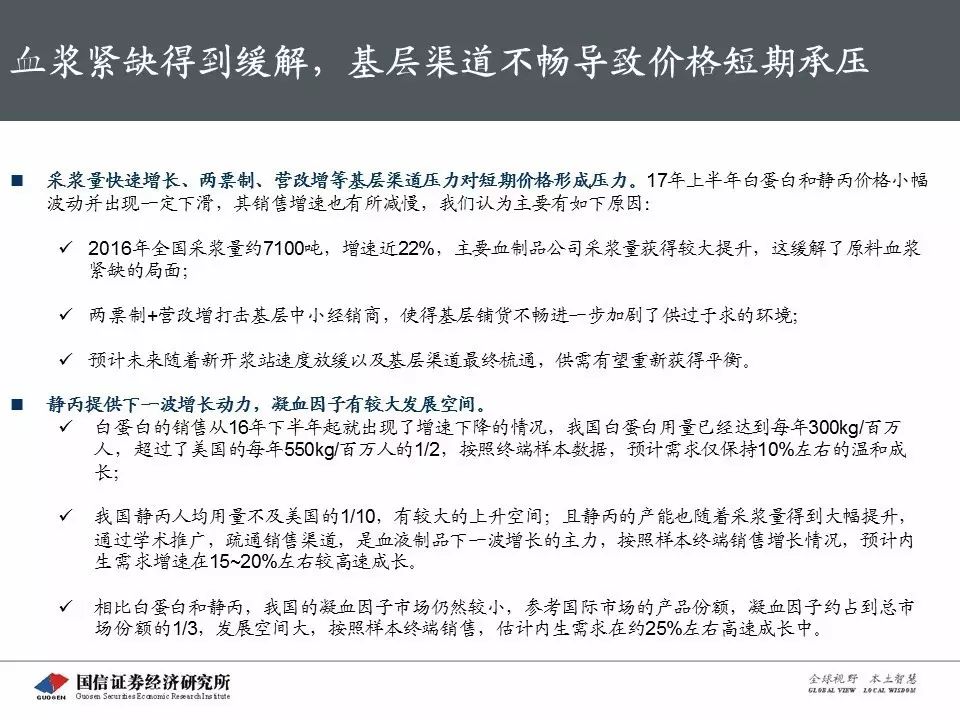

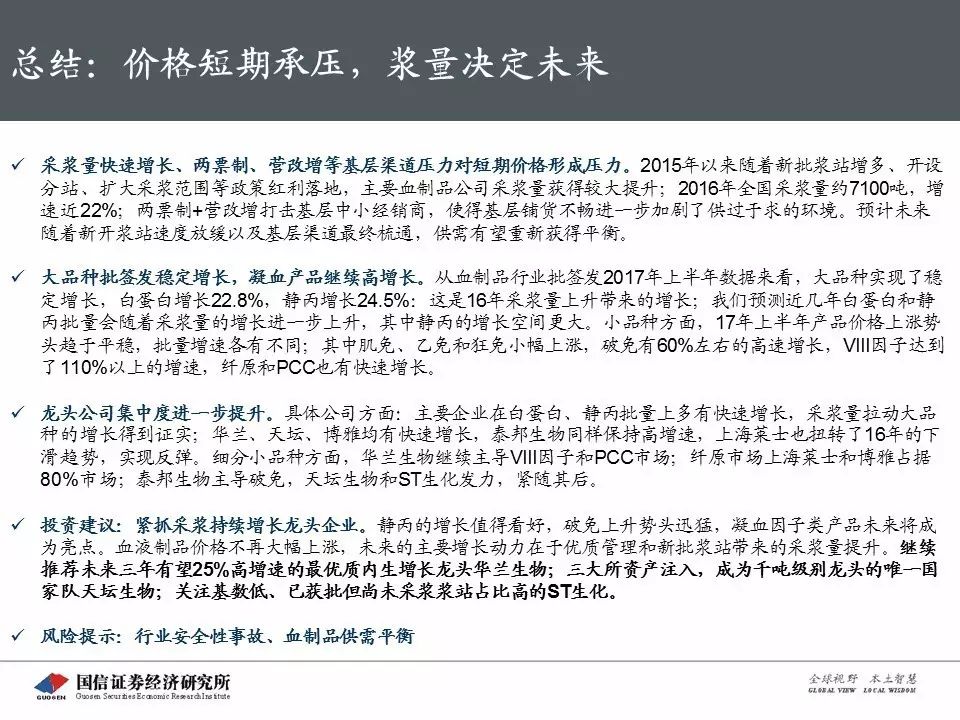

2015年以来随着新批浆站增多、开设分站、扩大采浆范围等政策红利落地,主要血制品公司采浆量获得较大提升;2016年全国采浆量约7100吨,增速近22%;两票制+营改增打击基层中小经销商,使得基层铺货不畅进一步加剧了供过于求的环境。预计未来随着新开浆站速度放缓以及基层渠道最终梳通,供需有望重新获得平衡。

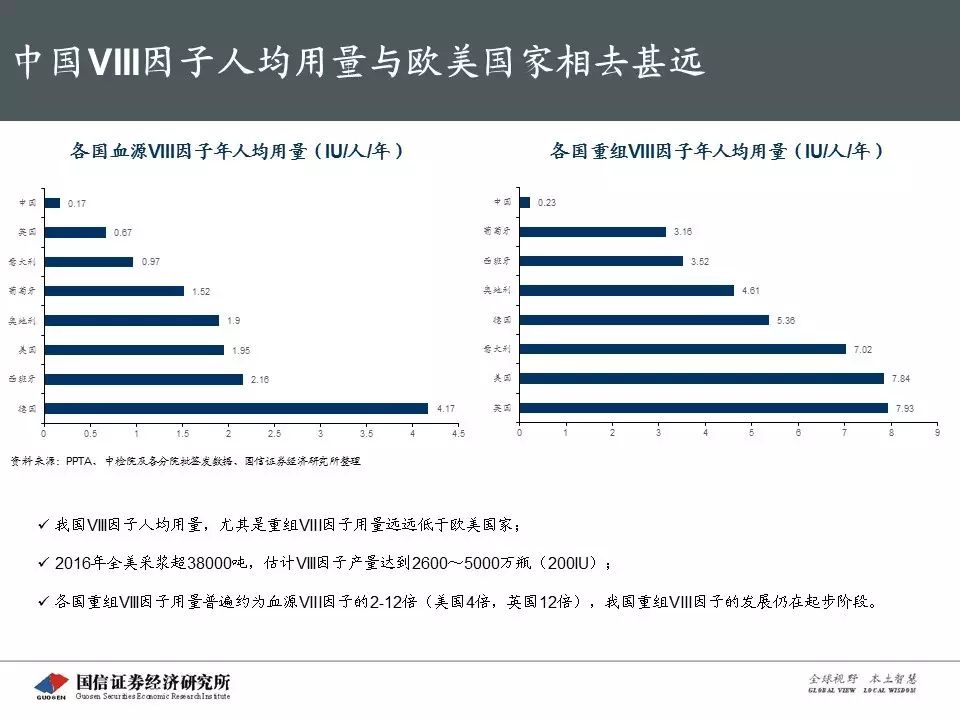

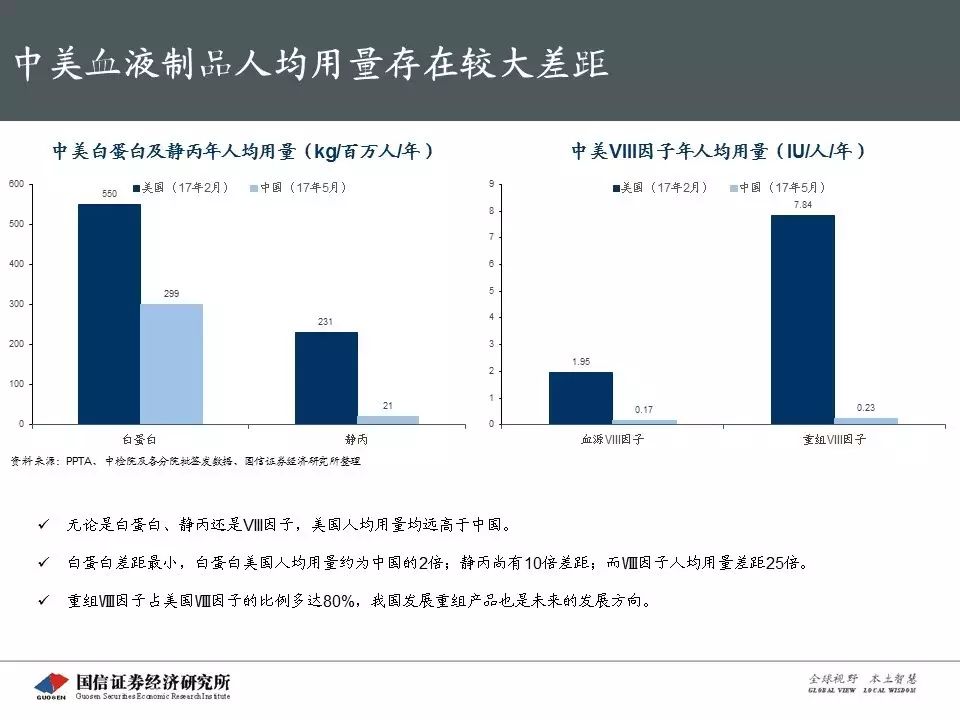

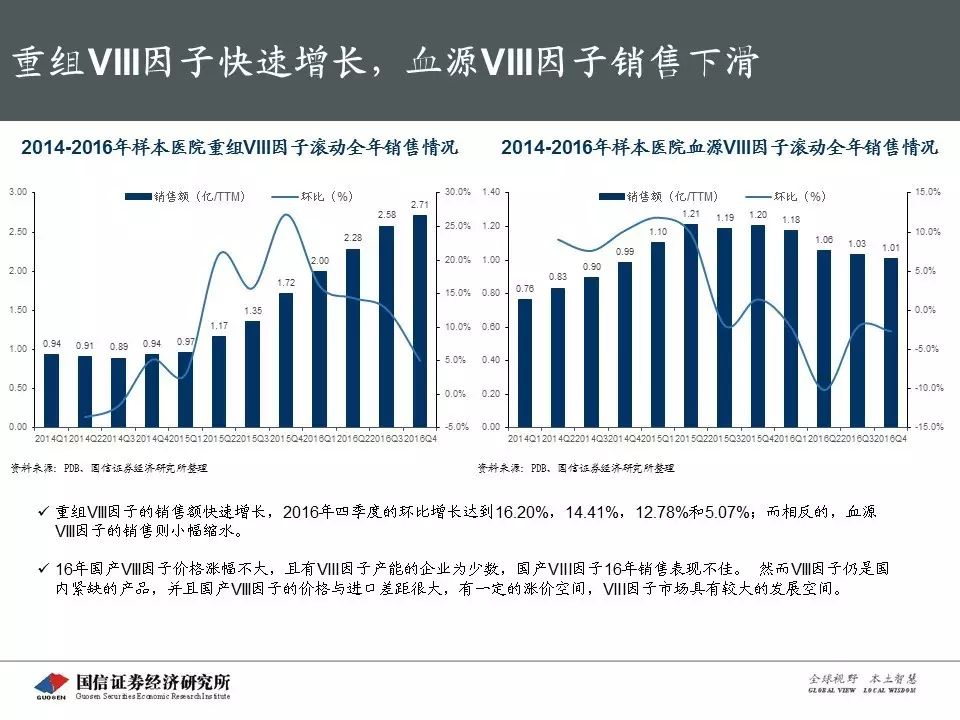

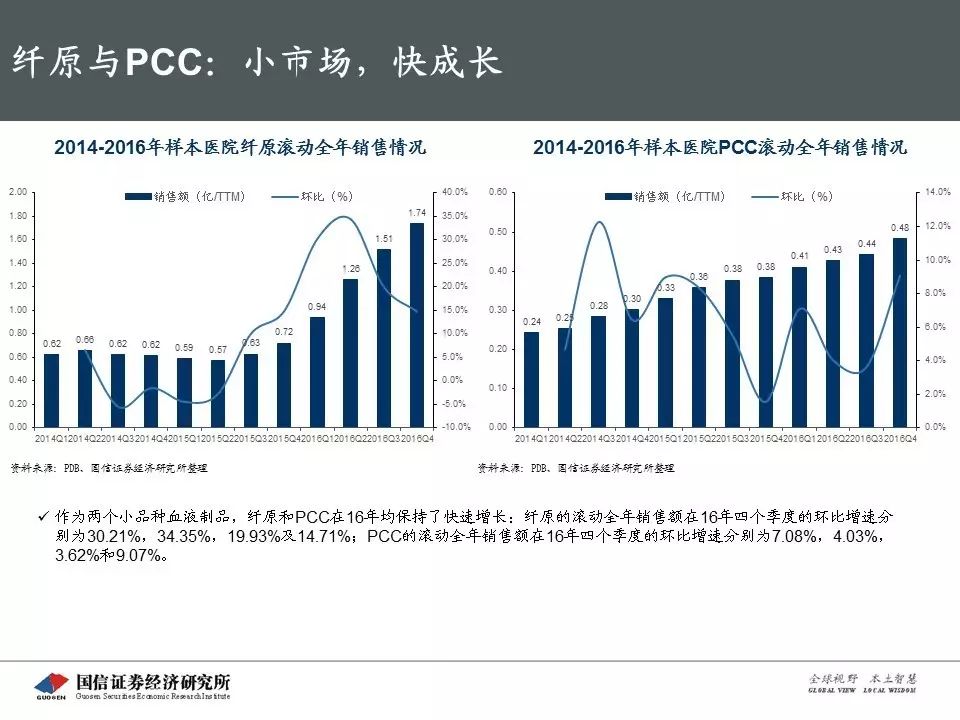

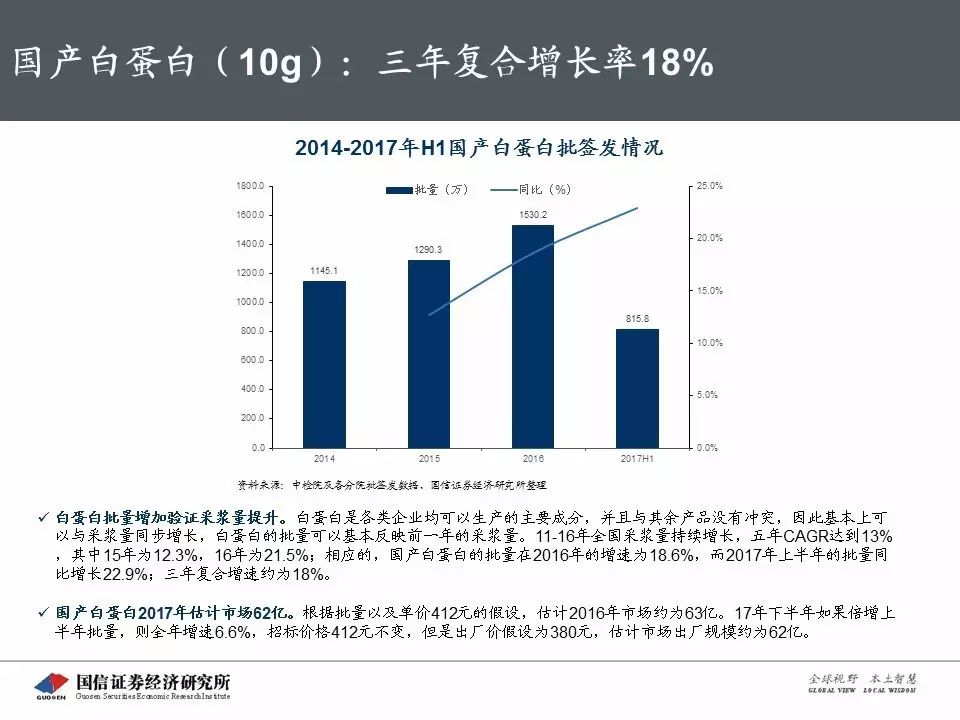

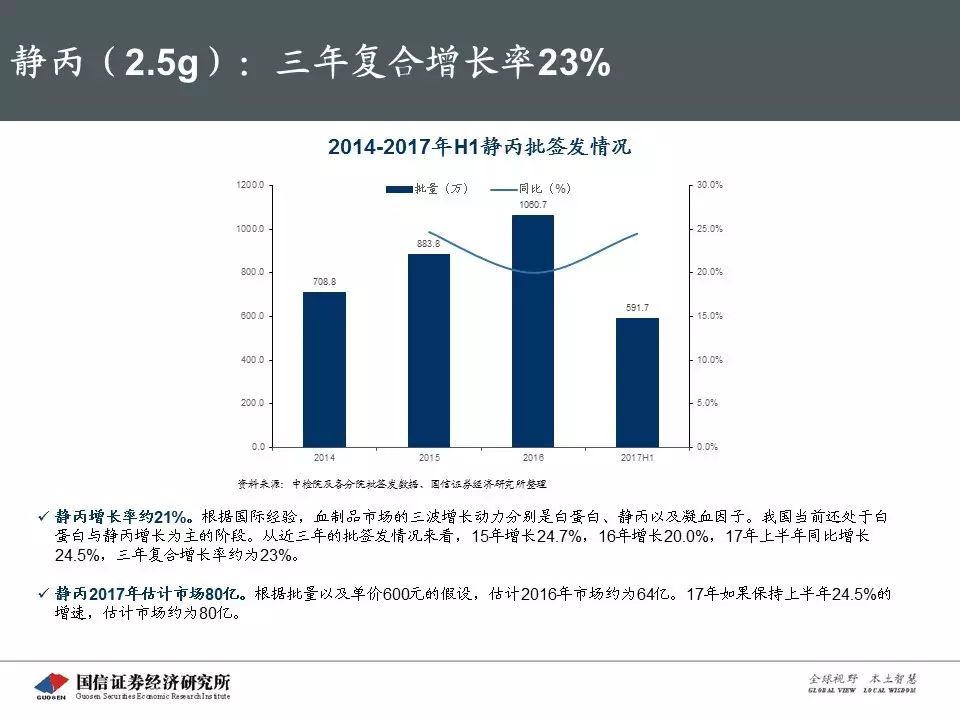

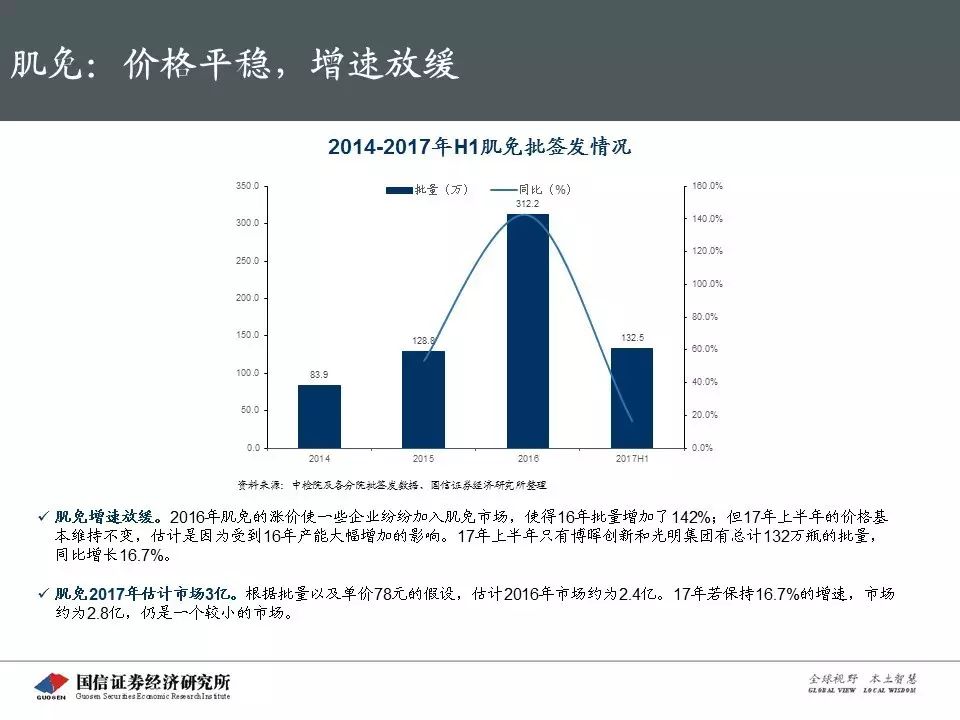

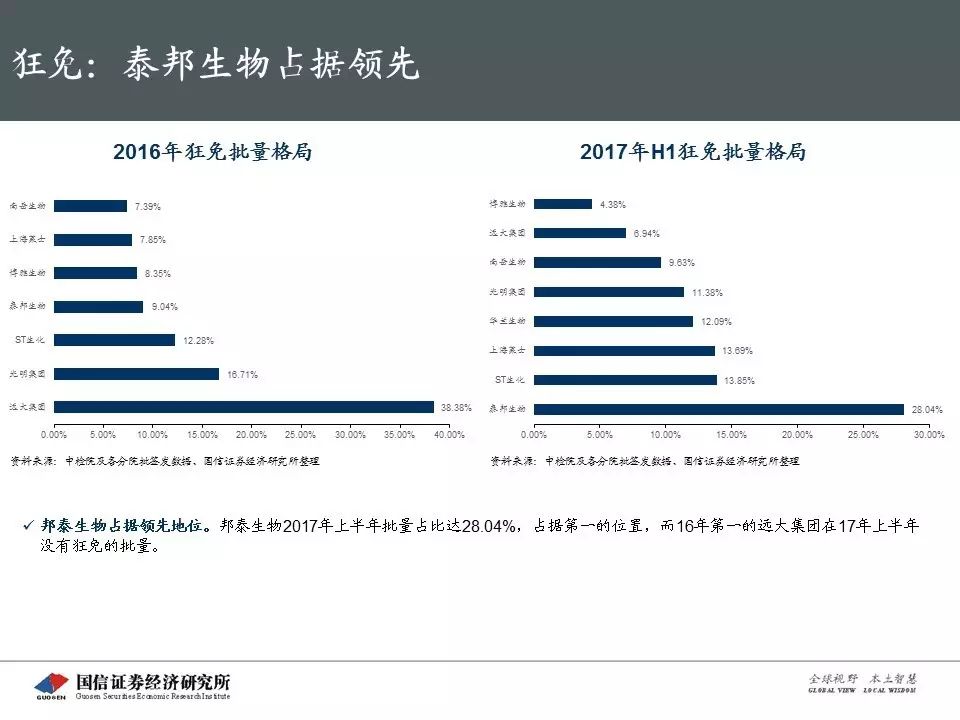

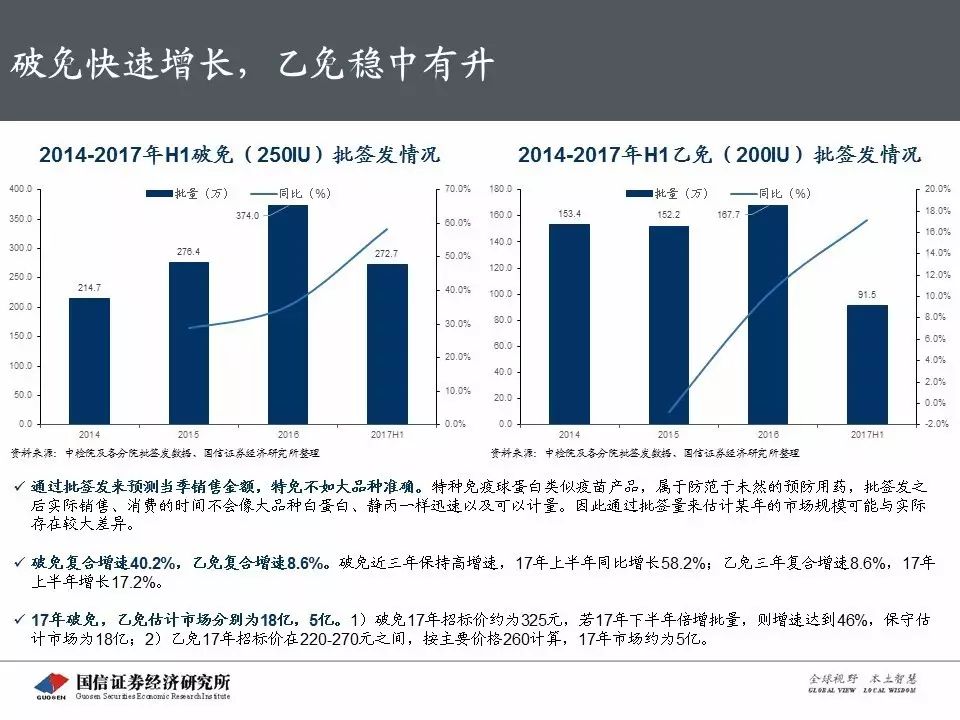

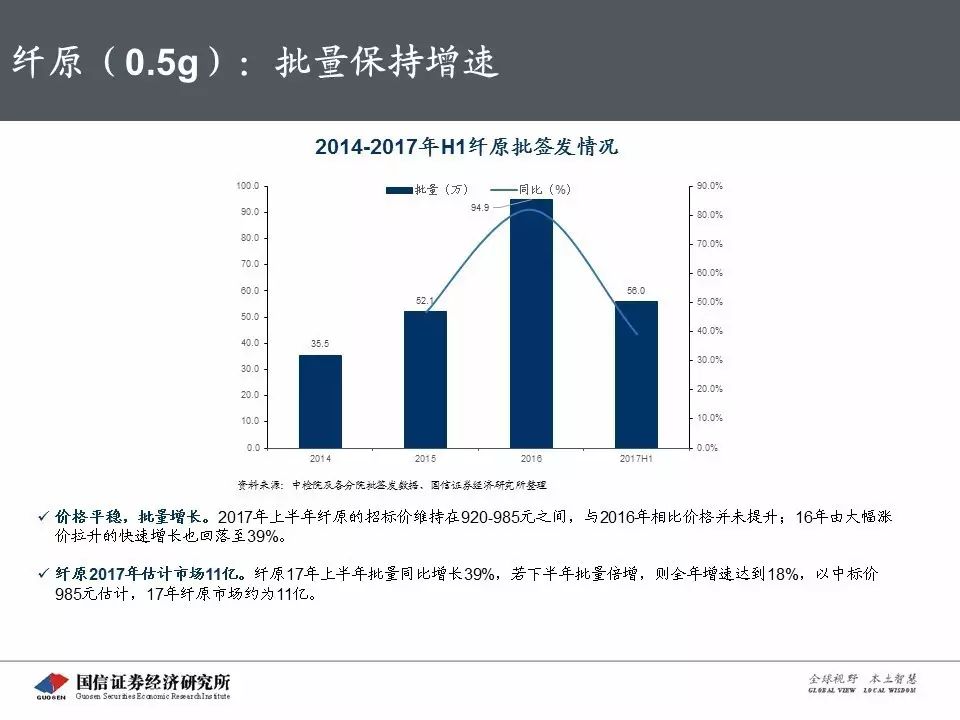

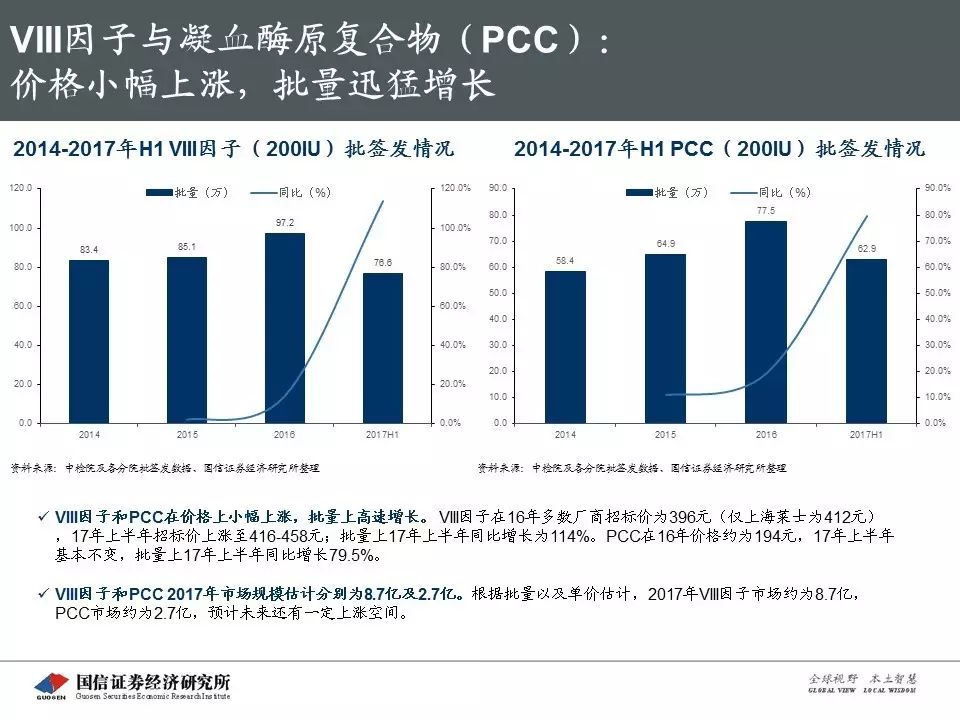

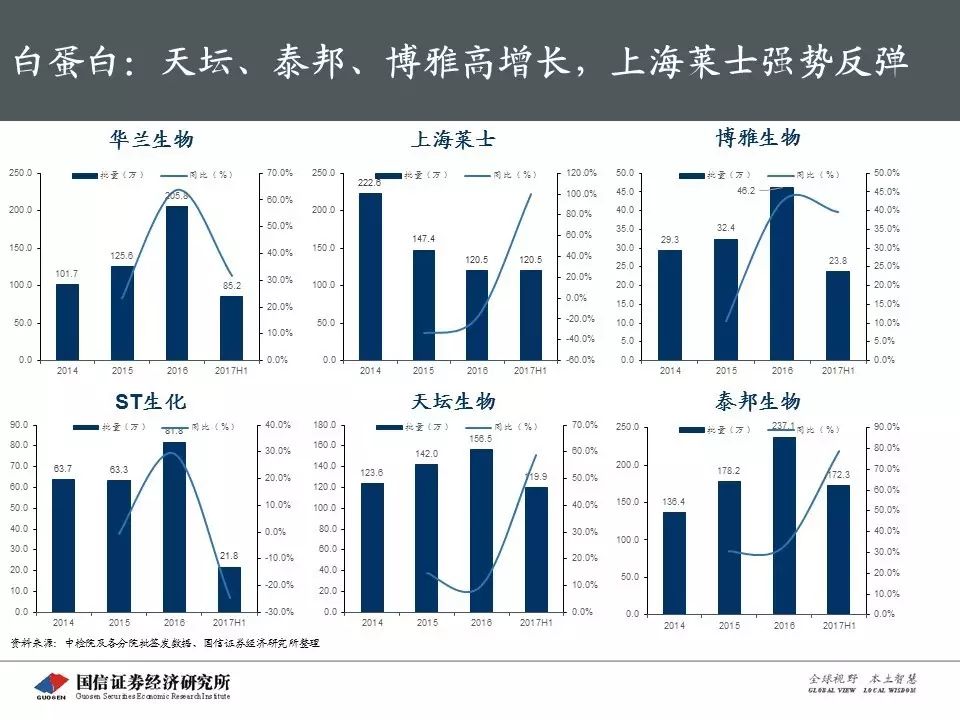

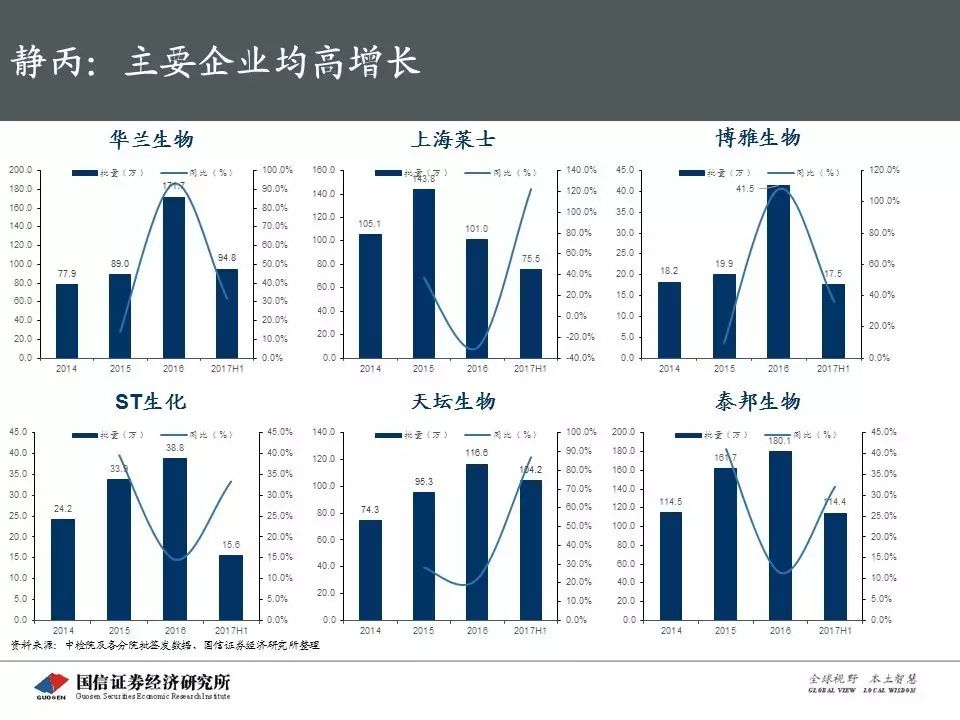

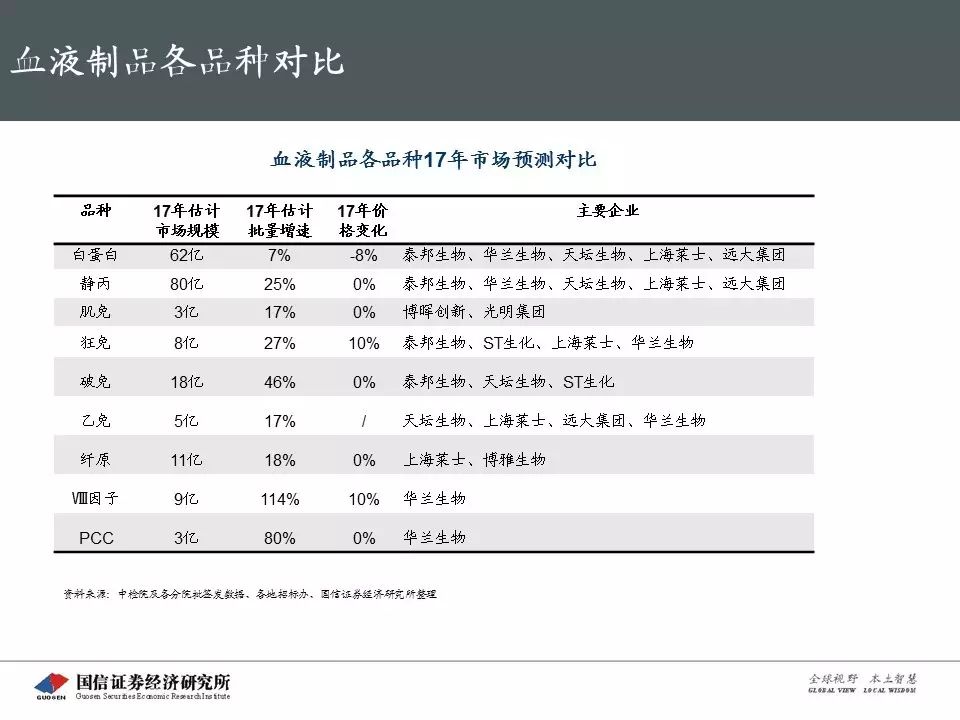

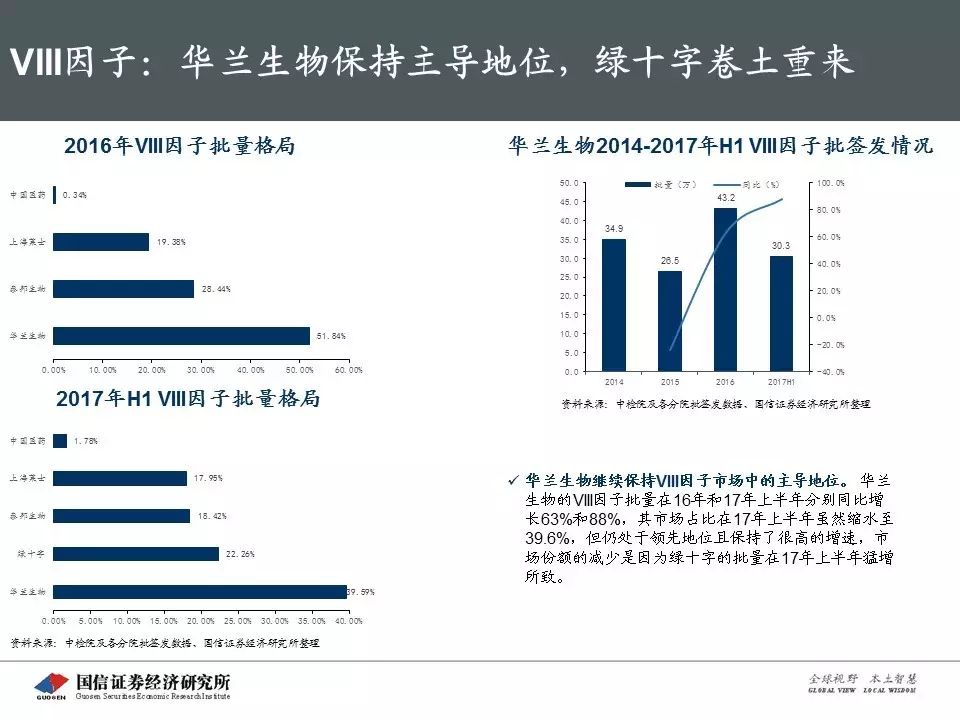

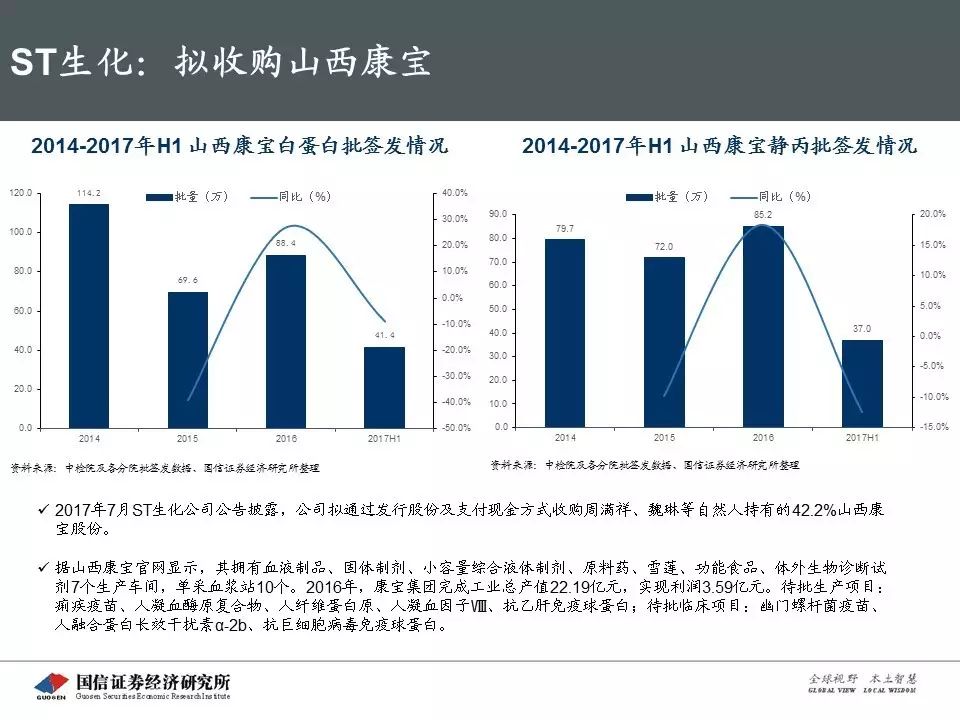

从血制品行业批签发2017年上半年数据来看,大品种实现了稳定增长,白蛋白增长22.8%,静丙增长24.5%:这是16年采浆量上升带来的增长;我们预测近几年白蛋白和静丙批量会随着采浆量的增长进一步上升,其中静丙的增长空间更大。小品种方面,17年上半年产品价格上涨势头趋于平稳,批量增速各有不同;其中肌免、乙免和狂免小幅上涨,破免有60%左右的高速增长,VIII因子达到了110%以上的增速,纤原和PCC也有快速增长。

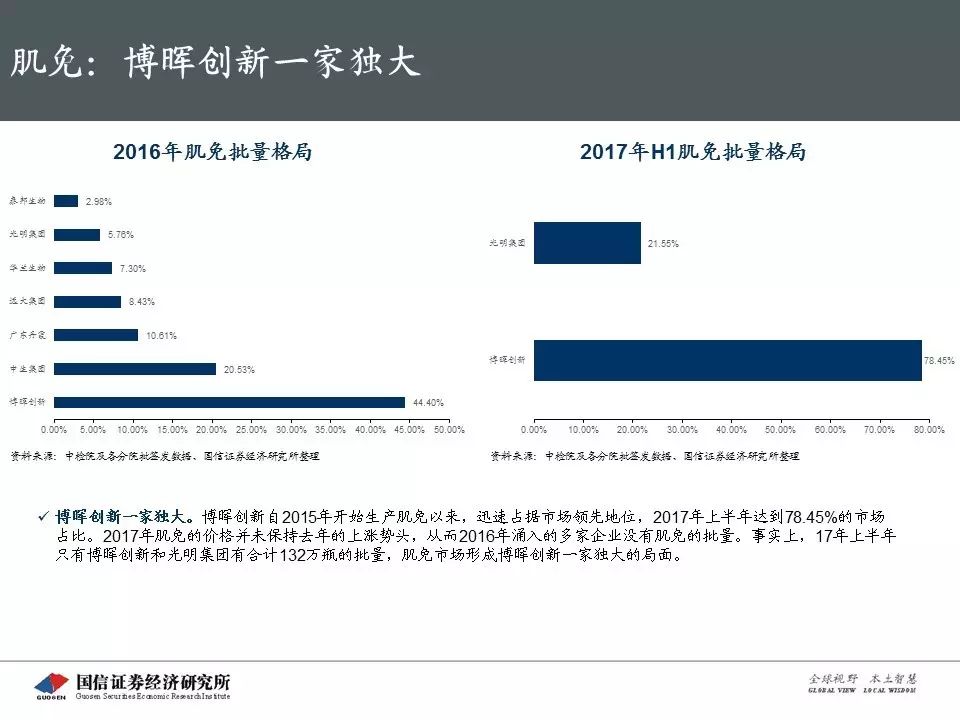

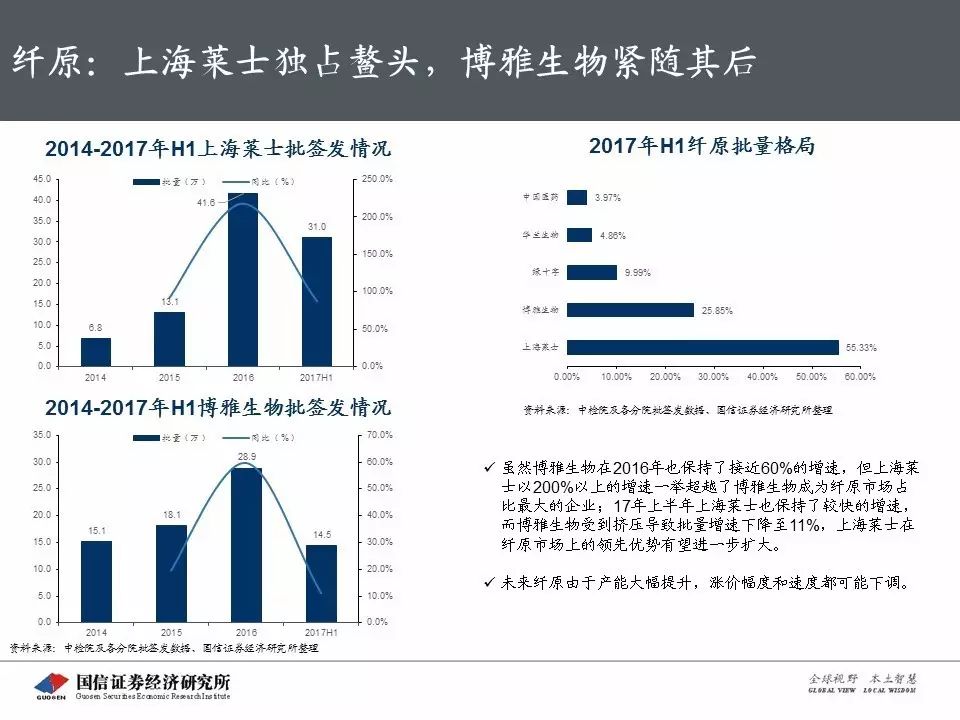

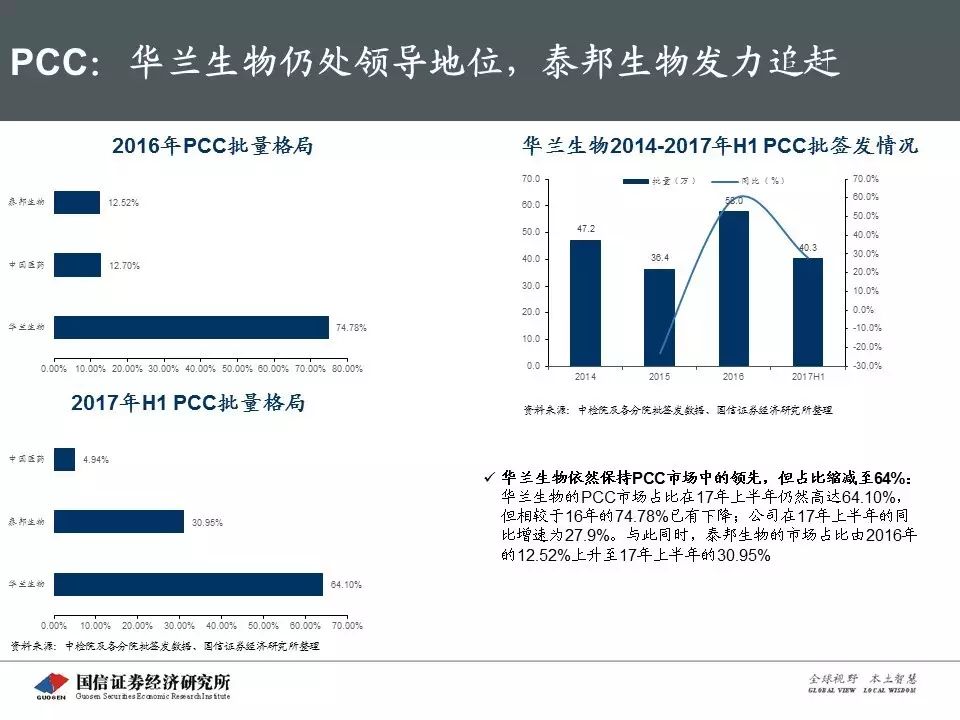

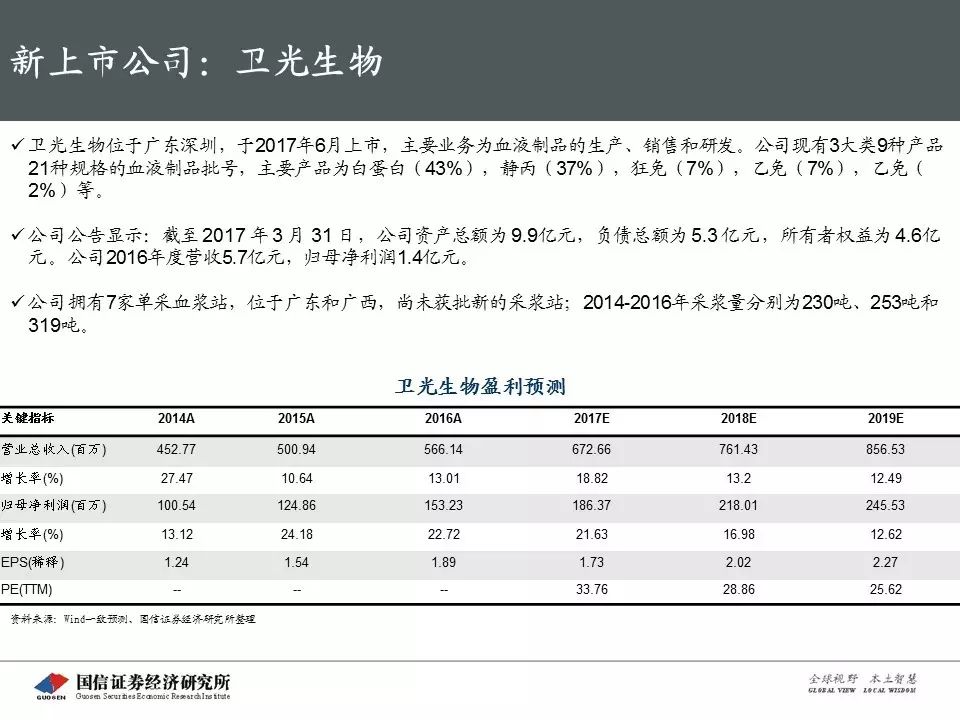

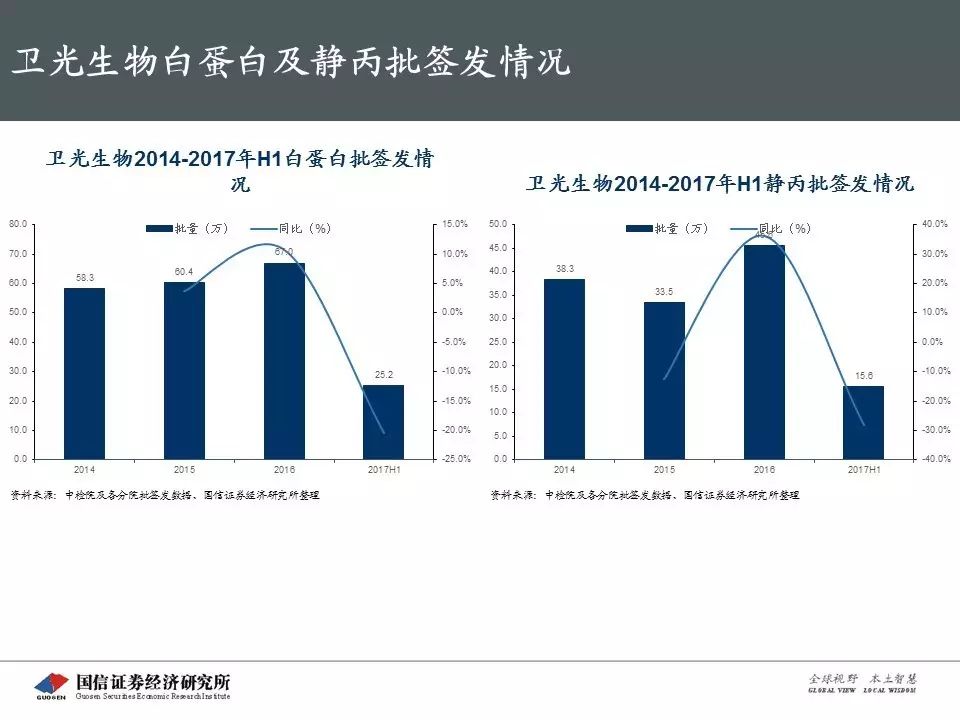

具体公司方面:主要企业在白蛋白、静丙批量上多有快速增长,采浆量拉动大品种的增长得到证实;华兰、天坛、博雅均有快速增长,泰邦生物同样保持高增速,上海莱士也扭转了16年的下滑趋势,实现反弹。细分小品种方面,华兰生物继续主导VIII因子和PCC市场;纤原市场上海莱士和博雅占据80%市场;泰邦生物主导破免,天坛生物和ST生化发力,紧随其后。

静丙的增长值得看好,破免上升势头迅猛,凝血因子类产品未来将成为亮点。血液制品价格不再大幅上涨,未来的主要增长动力在于优质管理和新批浆站带来的采浆量提升。继续推荐未来三年有望25%高增速的最优质内生增长龙头华兰生物;大股东解决同业竞争,成为千吨级别龙头的唯一国家队天坛生物;关注基数低、已获批但尚未采浆浆站占比高的ST生化。

报告正文

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所医药行业小组运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。