子行业观点:

1)光伏:4

月小旺季来临,硅料价格本周继续回升;平价上网预期加强,光伏进入拔估值阶段

;2)风电:

分布式能源迎利好,分散式风电最受益

;3)电动车:三大催化

电动车“春风暖阳”行情

;4)储能:电池回收环节估值提升;5)电网设备:

二次设备招标量正在延续

17

年的井喷态势

;6)工控:OEM市场增速超20%,产业升级拉动工控行业需求。

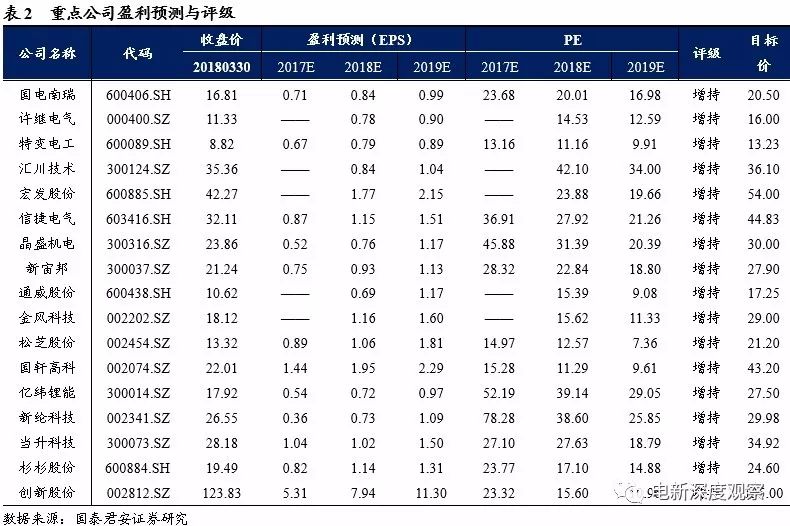

投资建议:

新能源重点推荐

金风科技、

新宙邦、松芝股份、

国轩高科、亿纬锂能、杉杉股份、创新股份等;电力设备重点推荐汇川

技术、宏发股份、信捷电气、国

电南瑞等。

摘要

光伏

:4

月小旺季来临,硅料价格本周继续回升;平价上网预期加强,光伏进入拔估值阶段。上周我们判断“随着旺季预期的来临,下游增加了对硅料的备货,硅料价格小幅上涨

2-3

元

/kg

,预计随着分布式需求转好以及

630

抢装的临近,硅料价格仍有上行空间”(见于

3

月

24

日周观点),本周得到验证。站在当前时点,我们继续判断除了硅料价格有望持续上涨外,电池片价格也有望回升。同时我们判断光伏行业总体伴随平价上网预期强化,估值将迎来提升。领军企业如隆基股份、通威股份一季报也将大幅增长,建议积极布局。行业风险点主要来自于将在

4

月初推出的分布式光伏管理办法,“全额上网型分布式可能被纳入指标管理”。

风电:

分布式能源迎利好,分散式风电最受益。3月20日能源局就分布式能源征求意见,大幅提升了分布式能源的接入容量和接入电压等级,下放了规划权,并要求电网积极配合接入,为分散式风电扫清了核心障碍。风电复苏多维验证,1-2月份风电装机量同比大幅增长35%以上,下一步市场对产业链价格的悲观预期也将逐渐扭转,风电全产业链都将迎来机会。推荐金风科技。

新能源汽车

:

电动车“春风暖阳”行情:核心依据有三:①宁德时代上市在即,推动板块投资热情,类似富士康上市对工业互联网影响,大部分标的翻倍;②政策层面利好不断,四部委正在研究商用车积分政策,这将是乘用车积分政策后又一有利政策,将进一步推动后补贴时代电动车产销量;③乘用车销量火爆,根据对电动车

4S

店调研情况,主力

A

级乘用车上汽、比亚迪等销售火爆,正极、隔膜等企业订单持续转好。因此,积极看多上半年电动车板块行情。技术变革悄然发生,高镍时代已经到来。

811

正极应用是多赢局面,电池厂成本下滑

6-8%

,正极其他毛利率由

15%

提高

27%

,整车可以提高续航里程,产业正在快速推进,主力的动力圆柱和消费圆柱已经规模应用

811

正极,高镍时代已经到了,后续高镍正极大概率维持供不应求局面,氢氧化锂涨价

5000

元侧面验证高镍需求井喷。推荐标的:当升科技、新宙邦、松芝股份、新纶科技、国轩高科、亿纬锂能、杉杉股份、创新股份

。

储能

:本周钴价持续攀升、锂价稳定震荡,锂电企业加速高镍材料应用及回收循环产业布局,如新能源汽车独角兽CATL,收购邦普完善电池的处置回收。综合看,电池的竞争进入到白热期,持续构建产业链的深层护城河才能形成有力抗衡,格林美“钴资源+前驱体+回收”布局受益,垂直一体化+净利润的预期爆发有利公司估值的提升。

光伏风电:4

月小旺季来临

光伏

:

4月小旺季来临,硅料价格本周继续回升;平价上网预期加强,光伏进入拔估值阶段。上周我们判断“随着旺季预期的来临,下游增加了对硅料的备货,硅料价格小幅上涨2-3元/kg,预计随着分布式需求转好以及630抢装的临近,硅料价格仍有上行空间”(见于3月24日周观点),本周得到验证。站在当前时点,我们继续判断除了硅料价格有望持续上涨外,电池片价格也有望回升。同时我们判断光伏行业总体伴随平价上网预期强化,估值将迎来提升。领军企业如隆基股份、通威股份一季报也将大幅增长,建议积极布局。行业风险点主要来自于将在4月初推出的分布式光伏管理办法,“全额上网型分布式可能被纳入指标管理”。

风电

:

分布式能源迎利好,分散式风电最受益。3月20日能源局就分布式能源征求意见,大幅提升了分布式能源的接入容量和接入电压等级,下放了规划权,并要求电网积极配合接入,为分散式风电扫清了核心障碍。风电复苏多维验证,1-2月份风电装机量同比大幅增长35%以上,下一步市场对产业链价格的悲观预期也将逐渐扭转,风电全产业链都将迎来机会。推荐金风科技。

新能源汽车:

三月春风暖阳,技术悄然变革

电动车观点

:

电动车“春风暖阳”行情:核心依据有三:①宁德时代上市在即,推动板块投资热情,类似富士康上市对工业互联网影响,大部分标的翻倍;②政策层面利好不断,四部委正在研究商用车积分政策,这将是乘用车积分政策后又一有利政策,将进一步推动后补贴时代电动车产销量;③乘用车销量火爆,根据对电动车4S

店调研情况,主力A级乘用车上汽、比亚迪等销售火爆,正极、隔膜等企业订单持续转好。因此,积极看多上半年电动车板块行情。

技术变革悄然发生,高镍时代已经到来。811正极应用是多赢局面,电池厂成本下滑6-8%,正极其他毛利率由15%提高27%,整车可以提高续航里程,产业正在快速推进,主力的动力圆柱和消费圆柱已经规模应用811正极,高镍时代已经到了,后续高镍正极大概率维持供不应求局面,氢氧化锂涨价5000元侧面验证高镍需求井喷。

推荐标的:当升科技、新宙邦、松芝股份、新纶科技、国轩高科、亿纬锂能、杉杉股份和创新股份。

储能:电池回收环节估值提升

储能

:

本周钴价持续攀升、锂价稳定震荡,锂电企业加速高镍材料应用及回收循环产业布局,如新能源汽车独角兽CATL,收购邦普完善电池的处置回收。综合看,电池的竞争进入到白热期,持续构建产业链的深层护城河才能形成有力抗衡,格林美“钴资源+前驱体+回收”布局受益,垂直一体化+净利润的预期爆发有利公司估值的提升。

电网设备:

二次设备招标量正在延续

17

年的井喷态势

2018年二次设备招标量正在延续17年的井喷态势,配网投资的边际改善将成为电网设备行业的结构性机会。2018年国网第一批配网设备落地,配网招标由于2018年将从往年2批增加至4批,因此2018年第一批招标量有所平滑,我们预计2018年全年二次设备终端仍将维持100%以上的井喷式增长,一次设备变压器类与开关类将保持平稳。推荐二次设备龙头国电南瑞。

2018年国网第一批充电设备招标文件落地,招标总量为74万KW,总额约7亿元,其中前所未有的直流DC 475kW和300kW放出招标,DC120kW以上占比近60%。1)国网投资反映下游需求,2018延续2017年的大功率直流快充招标,反映下游电动车续航与里程焦虑改善的需求持续提升;2) 2018年充电桩设备市场预期改善:2017全年国网招标11亿元,2018年首批招标7亿元

。

工控:OEM市场增速20%+

2017

年中国自动化市场规模超过

1600

亿元,增速超过

16%

,其中产品市场超过

1100

亿元,增速同样超过

16%

;在进口替代进程方面,

2017

国产品牌市场份额达到

34.8%

,提升

0.1pct

。我们认为未来几年工控行业仍将保持中速的发展水平,其增长驱动力主要来自以下几个方面:①纺织、包装、机床等下游行业的回暖以及

3C

、锂电等新兴性行业快速更迭对产品的需求拉动;②供给侧改革背景下化工、钢铁等行业再投资有望带动项目型市场发展;③智能制造背景下产业升级对产品的需求提振;④工业互联网趋势下平台层搭建对装备

/

自动化企业产品的需求带动。在工控景气向上趋势下,看好在细分领域拥有领先地位的龙头企业,推荐汇川技术、宏发股份、英威腾、信捷电气。

金风科技发布

2017

年报

金风科技发布2017年报,2017年实现归母净利润30.5亿元,同比增长1.72%,业绩符合预期;由于未披露一季报预告,预计区间在0-50%,增长确认。同时计划AH配股50亿元,用于澳大利亚风电场建设等。(数据来源:公司公告)

点评:

1)17年装机负增长,业绩底部已现。2017年红六省风电投资被禁,同时环保核查、土地审批、天气影响,导致开工拖延,致使风电装机量由2016年的20.24GW下滑至2017年的19.52GW,同比下滑3.5%。在这样的大背景下,金风科技实际净利润依然取得了增长,难能可贵,我们认为业绩底部已经出现。

2)配股50亿元,双海战略更进一步。公司计划AH同价配股募资50亿元,用于澳大利亚Stockyard Hill 风电场和 Moorabool North风电场项目总计677.5MW。目前海外项目除澳大利亚外还有美国160MW和阿根廷350MW。由于海外特殊的销售模式,通常需要完成EPC施工后进行风电场销售,资金占用量大,需要依赖募集资金,所以选择配股的发行方式。预计19-20年能够看到澳大利亚两个项目贡献受益。公司在海上风电领域发展迅速,6.X系列大型风机已经成熟,新增中标650MW,占全国总定标量近20%。

3)行业深蹲起跳,风电复苏确认。经过两年培育,装机阻力逐步得到解决,行业在未来三年内将确定性增长,18-20年装机可达25、30、35GW。核准数据、订单数据、装机多维数据支持增长逻辑。行业已核准未建设规模已达120GW左右,分摊到未来三年年均40GW。同时金风科技在手订单已达历史高位的15.85GW,17年新增外部订单9.35GW,预收款已达43亿元。1-2月全国风电装机量4.99GW,同比大增68%。

☆重点推荐风电行业:低风速+分散式+海风+西北地区新项目,四大驱动力策动风电新周期。

隆基股份发布

2017

年报

隆基股份发布2017年年报,2017年实现收入163亿元,同比增长42%,归上净利润35.65亿元,同比增长130%,偏业绩预告上限。(数据来源:公司公告)

点评:

1)硅片、组件双双实现高增长。硅片外销11.3亿片(约5.3GW)、自用10.7亿片,产销率接近100%。组件出货量达4.7GW,其中外销3.5GW,自用0.9GW,超额完成全年目标。硅片、组件量利齐增是业绩增长的主因。2017年硅片毛利率提升4.55pp、组件毛利率提升3.5pp、且外销量同比增加1.7GW,是业绩增长的主因。

18年目标:硅片出货量40亿片(翻倍)、组件出货量7.5GW(近翻倍)、自投电站600MW、预计收入245亿元(+50%)。

2)盈利连年暴增不是偶然,是对光伏现阶段主要矛盾的把握。光伏现阶段的主要矛盾是与火电相比发电成本过高,因此隆基股份公司的基因里就刻入了“持续降低成本”,包括KPI考核方式、不断对新技术的应用、对供应商的培育、对产业链环节的布局以及对规模的扩张,无不是为核心目标来服务。公司计划投资30亿元,再扩充6GW的硅棒产能,由于厂房已有,建设周期很短,继续夯实龙头地位。