2017年初以来,IPO提速成为常态,大量新股涌入市场,而众多新股鱼目混珠,牛熊交易室将从中精选潜力股。

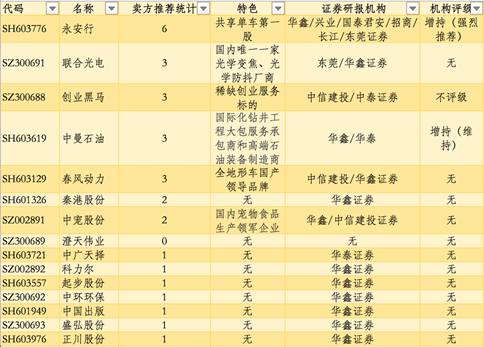

本周(7月31日~8月4日)一共发行申购15支新股,牛熊交易室基于卖方推介统计,重点介绍两只新股:永安行和中曼石油,其中永安行卖方研报统计数量为6次,评级增持(强烈推荐);中曼石油卖方研报数量统计3次,评级增持(维持)。

永安行(603776.SH):共享单车第一股,有桩模式先驱者

公司基本资料:共享单车鼻祖,财务高速增长

作为即将上市而成为共享单车的第一股票,永安行成立仅7年,期间经过多次融资,估值已经飙升至9亿元。

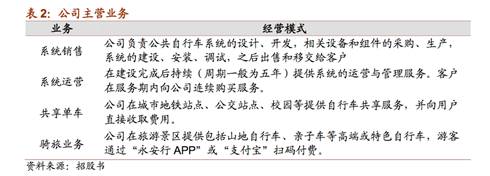

报告指出,永安行主营业务有自行车系统销售、系统运营、用户付费共享单车和骑驴业务,具体如下表:

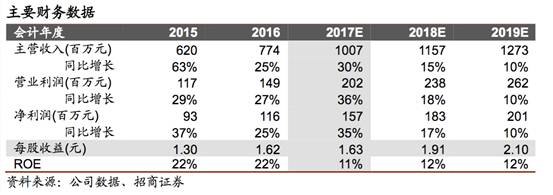

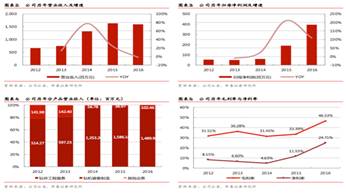

在财务上,2012年以来,公司主营业务毛利率从36.6%小幅下降至31.1%,而其主营收入和净利润实现高速增长,年均复合增速(稳定投资回报率)分别是65.9%和69.9%。

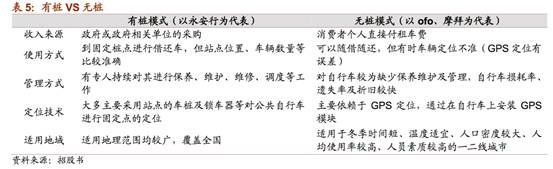

公司主要特色:有桩模式和无桩模式并行永安行是最早一批承接政府公共自行车的有桩模式项目的自行车企业,可谓共享单车的鼻祖。

而对于新兴的用户付费无桩共享单车来说,由于车辆更多分布在一二线大城市的中心城区、学校等人口密度较大、人均使用率较高、人员素质较高的地方,大部分市场主要由OFO和摩拜所占有。

永安行则另辟蹊径,通过其专业运营团队维护的有桩共享单车模式开辟三四线城市,避开直接竞争。

点评与目标价:强烈推荐,目标价27.92

招商证券在其新股分析中认为,永安行主营政府付费无桩共享单车业务,系统运营增强收入持续性,并成为业绩主要增长点,首次覆盖给予“强烈推荐-A”评级,并建议投资者积极申购,申购目标价27.92元。

中曼石油(603619.SH):积极探索海外“油服”市场先驱者

华泰证券在最新的《机械行业新锐系列报告之三十七》的研究报告中,对即将上市的中曼石油做了详尽的研究分析,并维持增持的行业评级。

公司基本资料:国际化钻井工程大包服务承包商和高端石油装备制造商

中曼石油是一家以钻井工程为核心业务,带动钻机装备制造业务协调同步发展的油服公司。 公司以技术能力的提升为突破口,以高难度钻井项目的工程大包为依托,逐步成长为参与国际市场竞争的综合性石油服务供应商。

而公司财务状况方面,近两年收入基本稳定,毛利率水平大幅提升;同时,近三年公司毛利率水平大幅提升,其中,2014年至2016年,公司主营业务毛利率均维持在30%以上,且整体呈现上升趋势,2016年达到46.53%。

公司主要特色:中曼石油实施“走出去”战略

报告指出,油服行业市场规模巨大,据数据统计,全球2016年度油服规模达到3910亿美元,而中国的市场规模也高达2115.57亿人民币;

然而,行业竞争格局在国际市场上寡头竞争,细分程度不断加深;国内市场被“三桶油”垄断,而民营企业受挤压;

在这样一种情况下,中曼石油实施“走出去”战略,布局海外市场,获得了贝克休斯、马石油、俄气以及中石化等优质客户资源,海外市场占有率不断上升。

点评与申购目标价:估计市场先入优势,预期目标价22.99元在国内市场“三桶油”的垄断格局下,公司自 2010 年起即着手布局国际钻井工程业务,属于较早 一批主动走出国门的民营油服企业;而去年业务线已近布局埃及地区,看好未来发展;同时华泰证券也维持增持评级,预计目标价22.99元。