自4月份开始,在各城市持续加强的调控政策压力下,大部分房企销售业绩环比出现持续下跌。然而从上半年房地产行业的集中度来看,龙头房企市场份额却继续提高。30强房企竞争愈发激烈,门槛提升更加明显。此外,龙头房企不仅在地产开发领域优势明显,其为寻求新的利润增长点,纷纷在多元化业务上进行布局,在社区物业、海外投资、产业新城、特色小镇、长租公寓等领域也动作频繁。

◆ ◆ ◆

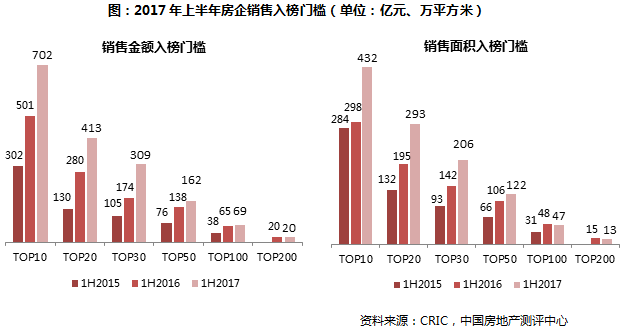

2017年上半年,虽受政策影响,房企月度销售波动,部分月份甚至环比下降明显,但是从半年数据来看,规模房企的门槛和行业集中度均在提升,强者更强的趋势明显。其中TOP30房企内的竞争尤为激烈。

从金额门槛来看,TOP30房企规模继续保持了高速增长。上半年TOP10上榜门槛为702亿元,增长40%;TOP30房企的入榜门槛增幅最大,大幅增长78%至309亿元。龙头房企规模快速扩张,与其他房企的规模差距越来越大。

从面积门槛来看,增幅最大的是TOP10、TOP20和TOP30的房企,均增长近50%。在市场调控持续加码的背景下,龙头房企仍能实现如此高的增长实属不易;而其他房企受调控影响更大,TOP200面积门槛则较去年同期有所降低。

除了门槛的变化外,2017年上半年行业集中度进一步提升。金额集中度的增速整体高于面积集中度,百强房企销售均价提升明显。我们预计随着市场调控压力持续和规模房企竞争优势的体现,未来房企集中度还将进一步上升。

金额方面,各梯队房企集中度均呈上升趋势。其中TOP30和TOP50房企集中度升幅最大,较去年上升了10多个百分点。TOP100房企的集中度达到58.1%,占据了中国房地产市场的“半壁江山”。TOP200房企的集中度也超过6成。面积方面,TOP100和TOP200房企的集中度达到了33.2%和36.9%。

◆ ◆ ◆

恒大6月销售达到580亿元,成为本月销冠。同时,恒大超过碧桂园重夺销售权益榜榜首,达到2088亿元。权益销售金额更能反映企业的资金实力和实际投资能力,这也是我们坚持做权益排行榜的原因。可以预见的是,恒大今明两年利润将有更明显的增长。

碧桂园和万科表现也各有千秋,继续保持稳定增长。碧桂园仍然保持流量榜冠军,万科也在6月发力,单月达到447亿元,比上月增长24.5%, 股权之争结束后,未来增长也有更大潜力。

◆ ◆ ◆

各梯队皆有黑马涌现

融创、鲁能、中梁、恒泰、新力突飞猛进

即使在政策高压下,本月再次涌现黑马。不同规模的梯队中,总会有企业凭借自身的优势获得亮眼的表现。这些企业上半年增长速度明显高于行业水平,甚至在最近两个月仍能逆市上扬,例如融创、鲁能、中梁、恒泰、新力等。

TOP10房企中,融创中国1-6月实现累计销售额1088亿元,仅用半年时间达到千亿规模。本月企业更是实现销售金额285亿,创企业单月销售历史新高。融创的增长,主要得益于其提前布局重点一二线城市,且通过收并购获得充足的土地储备,有力促进了销售的增长。

TOP20房企中,鲁能集团近两年来凭借突破式的业绩增幅,今年上半年累计销售金额507亿元,同比增长85%。鲁能主要得益于泛产业地产战略布局,深耕优势城市,前期布局的海南、北京、重庆、济南等区域销售形势较好,成为业绩主要贡献地区。

TOP30房企中,中梁地产凭借着高品质、高周转的运营策略,上半年销售业绩同比增长153%,达到354.7亿元。中梁业绩增长较快主要源于其始终坚持走高品质路线,着力打造的高端产品在取得较好的市场口碑的同时,也带来较高的销售回报。

TOP100房企中,新力地产上半年实现销售金额120.9亿元,继续位于百强行列。其项目布局主要集中于南昌市,南昌上半年整体市场形势较好,项目去化良好,仅南昌单城市半年销售额就破百亿。

TOP200房企中,恒泰集团货量大,潜力十足,这家企业以合肥为起点,近年来开始全国化布局,已经成功布局长三角、京津冀、珠三角和西南市场,并于2017年5月份开始进驻西北市场,6月份连续在西安、苏州、徐州等地落下项目;截至2017年6月,恒泰累计未开发面积1600万方左右,累计货值1005亿左右,未来具有冲百强房企潜力。

◆ ◆ ◆

在部分已公布2017年销售目标的企业中,大部分房企目标完成率已超50%,平均完成率已达59%,说明房企销售目标整体完成情况形势较好。此外,龙湖、碧桂园、旭辉这三家房企目标完成率已在7成以上。一方面是由于这四家房企今年销售业绩较好,像龙湖和碧桂园,今年以来销售同比增幅一直属于领先行列;另一方面是企业对外公布的目标都较保守,而企业内部目标可能更具有野心。此外,路劲基建上半年完成165亿,同比大幅增长,也是今年表现出色的企业之一。

去年千亿房企的数量扩充到了12家,在房地产集中度逐渐提高的背景下,今年以来陆续有房企公布明确的千亿目标时间表。随着门槛值的不断提高,越早完成千亿目标将让自身处于更有利地位。在已公布千亿目标的企业中,按照实现时间可以分为三档:

虽然2017年上半年标杆房企业绩规模和行业集中度进一步提升,但在土地价格不断走高和限购、限贷、限售政策的影响下,房企的利润空间却进一步受到挤压,盈利能力继续降低。在此背景下,房企对房地产相关多元化业务布局的拓展日趋活跃。从长远来看,社区物业、海外地产、产业新城、特色小镇、长租公寓等多元化运营的模式可以给房企带来更多的盈利途径,也可以提升房企的整体竞争力。

随着国内房地产逐步迈入存量房市场,作为房企多元化业务的主要战略之一,物业管理业务的整合或分拆正进行得如火如荼。物业管理板块涵盖传统的物业服务、也有涉及社区教育、社区金融、社区健康等社区O2O业务。2017年上半年,滨江集团将物业板块拆分谋求上市,碧桂园分拆物业服务A股IPO已获证监会受理、旭辉集团旗下上海永升物业在新三板挂牌上市。对于在住宅开发业务有一定规模、注重口碑和品牌维护的规模房企而言,通过物业管理服务作为切入点,将住宅和服务嫁接起来,可以提高消费终端客户的粘性并通过增值服务挖掘新的盈利点。

2017年上半年,在国内房地产市场竞争日趋激烈以及调控政策的限制下,更多房企加速了海外市场的投资布局。海外地产开发的高利润空间也进一步刺激了房企的境外投资。2012年以来,万科、万达、绿地、碧桂园、富力、首开等20余家中国房企已经在海外开设房产项目或确立投资计划,投资总规模已达上百亿美元。

一类海外地产的投资主要集中在美国、英国、澳大利亚等发达国家核心城市,以开发住宅和高层公寓和收购持有型物业长期盈利为主。另一类则是在发展中国家开发大盘及新城项目。目前包括碧桂园、富力、雅居乐在内的多家国内开发商在已马来西亚布局逾15个项目。“一带一路”的战略机遇结合房企自身在城市开发和运营上的丰富经验,都使得在这些发展中国家的新型城市开发、城市综合体建设等大型项目得以顺利推进。

在中国城镇化进程不断加速和“十三五”期间国家发改委的政策支持下,政企合作开发的产业新城和特色小镇吸引了各大房企的积极参与。通过产业新城、特色小镇的开发模式,房企可以以较低的价格获取一、二线核心城市经济圈周边的优质三四线城市进行战略布局。华夏幸福自2002年进入固安工业园区以来,已专注在产业地产的开发运营上深耕多年。在2016年迈入千亿房企阵营后,华夏幸福也提出了三到五年内完成百城布局的规模目标。

今年上半年,碧桂园、融创、绿地等房企也在积极布局产业地产和特色小镇。碧桂园今年在惠州已有三个科技小镇项目启动的基础上,还在东莞市黄江镇和三河市黄庄镇新布局了两个科技小镇项目。绿地5月与河南省许昌市签订了全面战略合作框架协议,将合作快轨PPP项目、特色小镇等,涉及资金超过510亿。

长租公寓作为未来房企多元化业务的一个盈利点,也吸引了房企纷纷试水。从长租公寓的发展潜力来看,一方面基于政府土地政策的倾向,北京、上海等热点城市的住宅地块都有了一定比例的自持要求。另一方面,随着热点一、二线城市租住人口比例的提升,流动人口对长租公寓市场的需求也十分可观。

抢占长租公寓在未来的存量房市场可谓是房企的一个战略选择。目前TOP30房企中已有1/3房企通过不同方式参与到长租公寓领域。今年来,龙湖将长租公寓业务上升到集团战略发展层面,通过冠寓品牌发布三条产品线。碧桂园上海区域5月也开始了长租公寓管理部、商业管理部等组织架构的搭建。

◆ ◆ ◆

总结:上半年,在不断加码的调控政策影响下,多数房企销售业绩受到明显影响,环比下跌明显,房地产市场风险也逐渐暴露出来,出于对未来企业发展的考虑,上市房企积极寻求地产主业外的新的业务增长点,在多元化布局上也更加频繁。

像社区物业和特色小镇,作为房地产产业链的重要环节,在存量市场下的前景广阔。重点房企或拆分物业寻找上市,或加大长租公寓品牌的运营规模和力度,都想提前抢占市场。在国内市场风险加大的情况下,部分房企开始积极“走出去”,加大海外地产的投资布局。

此外,受到政策的积极引导,部分房企积极寻求与地方政府的合作,加强在产业新城和特色小镇上的战略布局,这些房企既有专业的产业地产开发企业,如华夏幸福,也有新进入的企业,如融创。

— END —

7月7日地产金融论坛,丁祖昱权威解读榜单

风口上的三四线:虚火还是趋势?

2017年上半年地产金融形势发布会

扫描以下二维码预约席位

► 2017半年度总结展望:企业篇

本文版权归CRIC研究中心所有,未经许可不得随意更改违者必究!转载请注明出处

|

易居企业集团专业研发部门 专注房地产行业和企业深入探索 连续八年发布房企销售排行榜单 |