经常网购的朋友可能会发现,收货的快乐来得越来越快,在部分地区很多商品甚至可以做到“朝购夕至”。这样的网购物流速度就得益于物流地产的发展和专业化。

物流地产并非是一个新鲜事物,定义已经非常成熟,即根据物流企业客户需要,在合适的地点,投资和建设企业业务发展所需的现代物流设施,一般包括各种物流中心、物流园区、配送中心以及物流产业园等仓储设施。

仓储物流需求的增长、物流用地供地的稀缺等原因使得物流地产的租金回报率显著高于购物中心和写字楼,且还有进一步提升的趋势。

物流地产基金(包含REITs)则解决了物流地产投融资灵活退出的问题,使得物流地产成为一项极具吸引力的投资项目。

物流地产概念最早发端于上世纪80年代的美国,但在中国,物流地产的发展真正肇始于2000年,并在此后迎来了高速发展的黄金十年。

这一阶段物流总费用年复合增速达到16%, 而全球物流规模年增速仅在5%左右。

高速发展的中国物流地产后发而先至,早在2016年中国物流成本占GDP比重占14.9%,远高于欧美国家10%以下的水平。

但如果抛开总量看质量,当前国内的物流地产仍存在结构性问题,设施相对落后。

目前中国有5.5亿平方米的物流设施,其中实现达到现代物流设施标准的只有不到1亿平方米。因此好的物流地产仍然十分抢手。

此外,尽管国内物流地产已经有了相当的基础,但因受电商及第三方物流崛起需求快速提升,工业用地供给存在限制的原因,行业供需缺口巨大,导致物流地产相比商业、住宅地产具有较高的投资回报率。

从客户上看,物流地产市场的客户可以分为三类:

▍最稳定的传统零售业和传统制造业

零售业如沃尔玛、家乐福、阿迪达斯、耐克,制造业比如博世,施耐德,通用等品牌。使用物流地产主要出于盘活固定资产的考虑,已经没有较大的增长潜力。

▍高增长主力:

电商

如阿里巴巴、京东、苏宁等互联网电商;

▍高增长主力:

第三方物流

德邦、顺丰、DHL等快递品牌。近10年来,物流地产市场规模稳步增长,主要得益于电商与第三方物流的推动。

图 艾瑞咨询

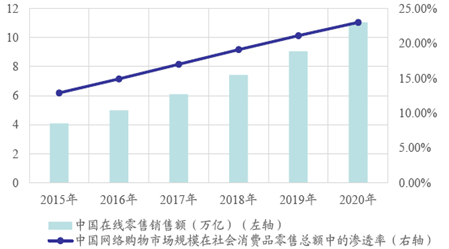

电商飞速发展催生了社会对于物流仓储的强劲需求

中国物流行业在经历十几年高速发展之后,正经历转型发展阶段,对于低成本、高效率的现代物流设施需求正逐年提升,从而带动物流地产的高发展。电商及第三方物流是高端仓储的主要需求方。

从人均物流面积和市场集中度来看,高端物流市场在我国尚处于市场初期,提升空间充足。

但是相较住宅和商业地产,物流地产存在土地出让金低、税收贡献较低、土地利用率低的问题,导致一线城市普遍存在物流地产拿地难的问题,这也将成为制约物流地产快速发展的主要因素。

戴德梁行预计,至2020年中国物流地产供应缺口超过1万亿平方米。长期的供需不平衡,致使仓储空置率逐年下降,租金上升,推动行业投资回报率上行。

图 网络

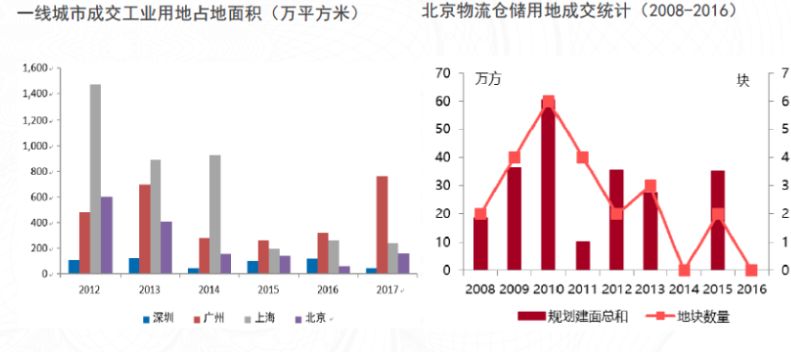

一线城市物流地产用地面积供给

综合考虑供需两侧的缺口和物流地产的特殊性,目前物流地产的租金回报率显著高于购物中心和写字楼,且还有进一步提升的趋势。

以上海为例,在过去5年上海优质物流仓储市场的租金年复合增长率达5.8%,远高于住宅投资2%左右的租金回报水平。同时上海优质物流园区的空置率也下降到很低水平,市场整体空置率仅 9.1%。

纵观一线城市,其总体物流地产投资净回报率在 7%以上,远高于商业地产和住宅地产在 2%-4%的投资回报率。

不同于商业地产标准化低、证券化难度大的难题,物流地产更受到海外基金和长期投资者的青睐。

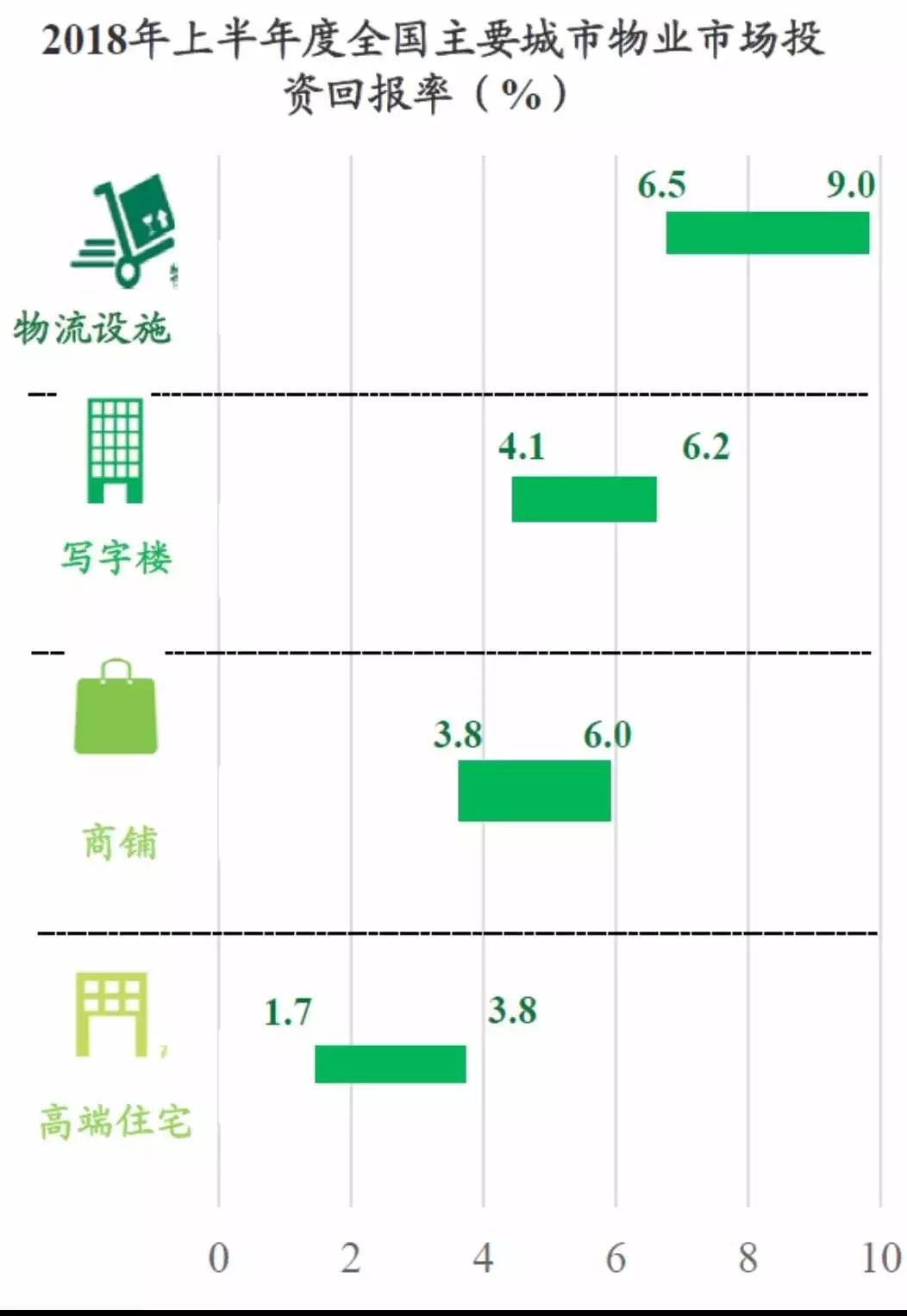

据世邦魏理仕统计,2018年主要城市物业投资回报率中,物业设施的投资回报率具有显著优势。

在投资回报方面,物流地产具有投资金额大、变现能力弱、回收周期长等一系列特征。

不同于住宅等销售型物业,物流地产项目只能通过物业经营来获取租金等经营性收入,资金的回收期非常漫长,一般需要10年以上。

因此在自持模式下,虽然可以获取全周期的运营利润回报,但会造成非常高的资本占用,降低投资方的资产周转率 ,影响其在行业内的扩张速度。

但物流地产作为基础设施行业,最重要的就是铺设一个四通八达的网络,抢占核心关键位置,构造资产壁垒。因此是否能解决资金难题抢占行业先机,成为在行业内发展的关键。

而物流地产基金(包含REITs)的引入和发展,为这样的困境提供了一条盘活资产引流资金的通道,对物流地产的供需双方有较强的吸引力。

公开发行不动产投资基金(公募REITs)是指将不动产资产或权益(包括基础设施、租赁住房、商业物业等)转化为流动性较强的公开上市交易的标准化金融产品。

这个模式在国外已经高速发展多年,中国内地的REITs发展也正在稳步推进当中。

从投资逻辑来看,利率对物流地产市场的发展至关重要,利率下行,高收益固定收益产品减少,信用利差收窄,形成比价效应,吸引投资者被动投资商业地产。而REITs则为物流不动产的投融管退提供通畅的渠道,减少投资者的后顾之忧。

图 网络

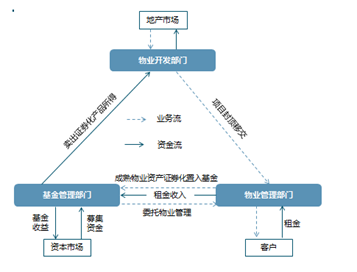

物流地产REITs交易结构图

REITs的基础资产本身就是保险、信托等机构投资者的重点配置对象。

经过标准化之后,这种具有长期可观回报,并且与其他传统投资品相关性不高的产品,有望引入更多长期机构投资者和个人投资者进行配置。