十年磨一剑,全球LCD龙头再起风云,维持买入评级

我们认为,当前时点LCD价格已逼近行业平均现金成本水平,32、43寸等主流尺寸几无进一步跌价空间;而供给端由于折旧成本优势的弱化,以及国内10.5、11代线规模效应的释放,韩系大厂三星、LG陆续退出LCD竞争已成大势所趋,全球LCD有望迎来周期反转,以京东方为代表的龙头有望受益需求大尺寸化及DOT时代所带来的成长红利期。预计公司19-21年EPS为0.08/0.20/0.30元,上调目标价至5.62-6.02元,维持买入评级。

LCD面板价格已经迫近行业现金成本,反弹在即

我们根据WitsView数据测算,当前面板价格已逼近企业的现金盈利红线,进一步下跌将会导致存量产能停产,从而收缩供给、调节供需,形成新的供需均衡点,因此我们认为,面板有望在当前价格附近企稳反弹。此外,由于折旧占LCD平均成本的比例在快速下降,而且陆资龙头加大10.5代、11代线产能投入,通过高世代线的后发优势强化其在大尺寸市场的竞争力,这两方面因素将持续强化三星、LGD产能退出的动力,优化行业竞争格局。

三星、LG产能退出影响大,2020年全球LCD行业迎景气上行

我们根据IHS数据测算,供给层面因三星、LG合计3条高世代线逐步退出,明年全球拟退出的LCD产能面积是2015年来最高点。自1Q20全球LCD产能环比增速有望出现显著下降,截至20年底全球LCD产能面积仅同比增长4.05%,相当于17年的水平。需求层面,我们保守预计2020年全球LCD需求面积在电视和手机带动下有望同比增长4.25%(若考虑非经济切割及良率,实际情况可能更乐观)。因此,若三星、LG关线如期进行,2020年LCD行业有望迎来周期反转,再现2017年价格快速上行的局面。

显示面板进入DOT时代,柔性OLED开启折叠显示新纪元

面对“电子+”趋势下的DOT时代,公司明确“开放两端、芯屏气/器和”的物联网发展战略,聚焦细分市场,为客户提供智慧零售、智慧金融、数字医院、商务办公、智慧家居、智慧交通、智慧政教、智慧能源等物联网细分领域整体解决方案。与此同时,公司一马当先领跑国内柔性OLED产业,根据公司中报,其成都6代线良品率达到业内较高水平,上半年出货量超千万片;绵阳6代线也已实现量产出货,公司可有效响应高端智能手机、智能可穿戴、折叠屏等创新需求,在2020年迎来OLED收获期。

上调目标价,维持“买入”评级

我们预计公司19-21年营收为1233.33亿、1715.78亿、1950.21亿元,对应归母净利润26.61亿元、69.83亿元、104.69亿元。参考电子行业部分400亿元以上大市值、偏重资产投入的可比公司2020年平均24.69倍PE,考虑2020年之后LCD行业竞争格局改善、周期波动弱化以及京东方自身OLED产品量产所带来的稳定业绩增量,给与公司20年28-30倍PE,将目标价由4.35-4.59元上调至5.62-6.02元,维持买入评级。

风险提示:韩系厂商产能退出慢于预期;公司新产能量产进程慢于预期。

核心推荐逻辑

近期京东方股价走强引起市场对于LCD行业的关注,但是15年、17年面板价格大幅下滑的行情仍然历历在目,也成为投资者对于京东方长期盈利能力的最大担忧。我们认为,在当前时点,LCD价格已逼近行业平均现金成本水平,32、43寸等主流尺寸几无进一步跌价空间;而供给端由于折旧成本优势的弱化,以及国内10.5、11代线规模效应的释放,韩系面板大厂三星、LG陆续退出LCD市场竞争已成大势所趋,

行业竞争格局有望在

2020

年重新改写,全球LCD

有望迎来周期反转,以京东方为代表的龙头企业有望受益于需求大尺寸化以及DOT

(万物皆显示)时代所带来的成长红利期。

LCD

价格企稳反弹的进度有望提前。

在3Q17以来面板行业景气度下行的背景下,由于京东方、华星光电等新增产能的投入,市场对于LCD面板价格的走势展望较为悲观,对拐点的判断集中在明年一季度末,部分悲观的投资者甚至认为面板价格仍有进一步下跌风险。但是我们根据WitsView数据测算,当前的面板价格已经逼近企业的现金盈利红线,进一步下跌将会导致存量产能停产,从而收缩供给、调节供需,形成新的供需均衡点,因此我们认为,面板价格有望在当前价格附近企稳反弹。

2020

年LCD

面板行业的供需紧张程度有望超预期。

尽管市场对于明年LCD价格普遍持乐观态度,但是我们认为市场仍然低估了明年三星、LG产能退出的影响,以及由此而造成的供需紧张程度。一方面,

我们认为“边打边撤”是韩系面板厂最优的战略思路,即在陆资厂商产能投放进度略有放缓的时间窗口关闭部分产线、改善行业供需,为自身剩余的产线创造盈利机遇期,因此我们认为,平均盈利能力落后于陆资厂商的韩系面板厂持续进行产能退出的可预见性较强。

另一方面,我们根据IHS数据测算,2020年全球拟退出的季均LCD产能面积是2015年以来的最高点。自1Q20起,全球LCD产能环比增速有望出现显著下降,季度环比增速水平较2019年明显放缓,截至2020年底全球LCD产能总面积仅同比增长4.05%,因此我们对明年LCD价格的反弹幅度和持续性展望更加乐观。

折叠屏终端的市场接受度和推广速度有望超预期,京东方柔性OLED

产能有效响应市场需求。

尽管从今年年初三星、华为陆续推出折叠屏手机以来,市场对于折叠屏手机已经有了较广泛的了解,但是对于其是否构成产业趋势仍然存在较大的质疑。我们认为,折叠屏有望接力全面屏成为扩大手机显示尺寸的创新方案。2019年11月联想在其创新科技大会上所发布的折叠屏手机摩托罗拉RAZR 2019以及全球首款折叠屏笔记本电脑ThinkPad X1系列,进一步丰富了折叠显示的应用场景。

根据公司中报,京东方OLED产线良率进展顺利,产能仍在持续扩张中。截至19年8月,中国大陆首条柔性AMOLED产线——京东方成都第6代线良品率达到业内较高水平,上半年出货量超千万片;绵阳第6代柔性AMOLED线也已实现量产出货,柔性OLED智能手机市占率有较大提升。

LCD

面板在DOT

时代应用场景的丰富性有望超预期。

与IOT追求万物互联一样,DOT追求在任何物体上都可以实现显示功能,显示无处不在、没有边界,完全融合在人类的日常生活中。DOT时代显示产业发生了深刻变化,从被动接受外部世界信息的单向通道,发展成即时了解美好世界、了解彼此生活、了解自身变化的智慧交互窗口,发展成万物互联的入口,我们认为这也正是华为开拓智慧屏产品线的主要原因。

面对“电子+”趋势下的DOT时代,公司明确“开放两端、芯屏气/器和”的物联网发展战略,聚焦细分市场,为客户提供智慧零售、智慧金融、数字医院、商务办公、智慧家居、智慧交通、智慧政教、智慧能源等物联网细分领域整体解决方案。

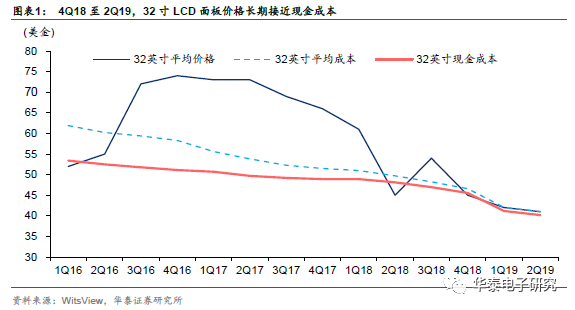

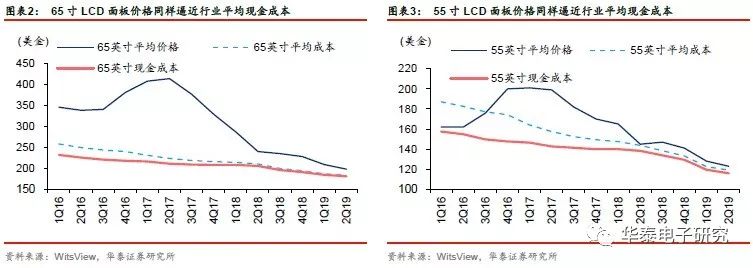

LCD面板价格已经迫近行业现金成本,反弹在即

自4Q18至2Q19面板价格日益趋近现金成本,底部已现

我们根据WitsView数据测算,2Q19年32寸LCD面板价格为41美金,平均成本41.01美金,现金成本40.18美金,价格已趋近现金成本水平,与此同时,55寸、65寸LCD面板价格与现金成本的差距也在不断缩小。

由此可见,当前的面板价格已经逼近企业的现金盈利红线,进一步下跌将会导致存量产能停产,从而收缩供给、调节供需,形成新的供需均衡点,因此我们认为,面板价格有望在当前价格附近企稳反弹。

折旧成本的影响弱化,后进入者优势显现,加速韩系厂商产能退出

我们认为,一方面随着全球面板大厂部分高世代产线的折旧计提结束,折旧占LCD面板平均成本的比例在快速下降,从而削弱了韩系、台系老牌面板巨头的成本竞争力、降低了其关闭产线的阻力;另一方面,由于以京东方、华星光电为代表的陆资龙头加大10.5代线、11代线产能投入,通过高世代线的后发优势强化其在大尺寸面板市场的竞争力,这两方面因素使得三星SDI、LGD在近4年来陆续关闭部分LCD产线转向OLED、QLED。

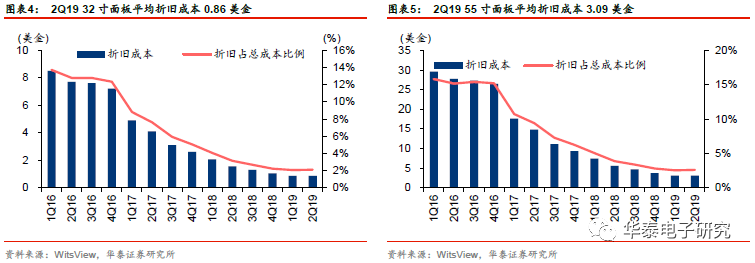

根据WitsView数据,截至2019年二季度末,32寸面板的平均折旧成本已经降至0.86美金,55寸面板的平均折旧成本已降至3.09美金,在总成本中的占比分别为2.10%、2.59%。

LCD

面板产业具备后发优势,陆资厂商高世代线的规模效应显著。

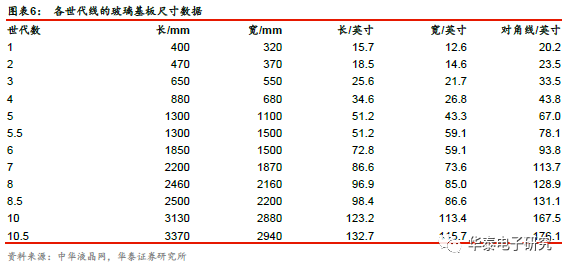

LCD产线按照玻璃基板的尺寸大小可以划分为不同世代的产线,通常将6代及以上适宜切割大尺寸电视面板的产线称为高世代线。回顾LCD产业的发展历程可见,在日本率先将LCD应用于手表、计算器、笔记本电脑等从而打开LCD商业化空间之后,LCD工业的技术进步和产品创新一直都离不开对更高、更先进产线的投资,进而通过LCD产品性价比的提升创造需求,使得其应用范围包括电脑、电视、手机、平板电脑、公共显示屏等。

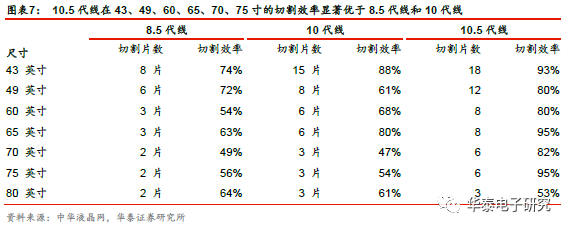

以陆资面板大厂近两年重点投入的10.5代线为例,根据中华液晶网数据,10.5代线在43、49、60、65、70、75寸等大大尺寸LCD面板生产过程中的切割效率显著优于8.5代线,这也就意味着10.5代线在对应尺寸的生产成本更为经济,具有显著的高世代线规模效应。

寡头垄断竞争格局中,陆资厂商的信号显示作用显著

政策、资金支持以及企业的扩产决心起到了博弈过程中的信号显示作用。

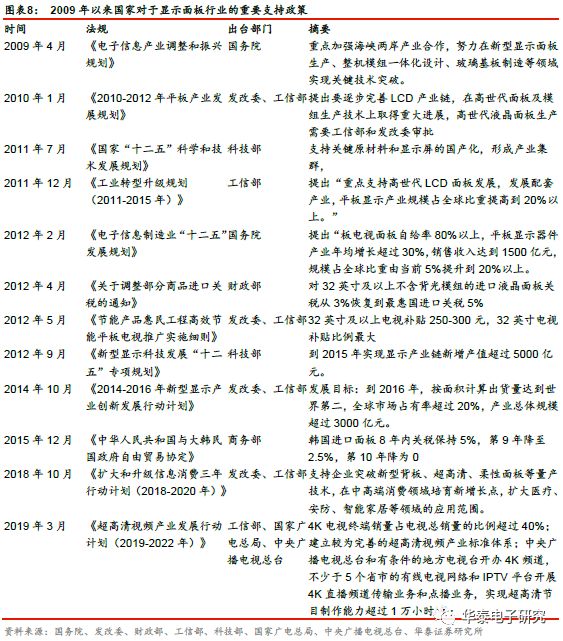

根据博弈论中的寡头竞争模型,为保证自身利益的最大化,厂商会根据对手所选择的生产策略而决定自身的生产策略,对方所显示策略信号的可信性也是进行策略选择的重要决定因素。由于“缺芯少屏”长期是我国电子产业发展难以跨越的瓶颈,因此国家和地方政府基于“国产替代”目标进行长期的政策和资金方面的支持,我们认为这也是本土企业能够强势扩张产能的强力后盾,增强了本土厂商进行产量博弈的筹码,一定程度上削弱了国际厂商在现有产能折旧完成后继续坚持竞争的积极性。

2010

年以前,我国面板行业的产业政策以支持彩电企业转型和促进外商投资为主,2010

年以后政策逐渐转向支持面板国产化

。2012年4月,财政部将32英寸及以上的面板的进口关税从3%上调到5%。2012年5月,发改委和工信部宣布对液晶电视和等离子电视提供节能补贴,其中对32英寸液晶电视的补贴力度最大。这两条政策造成了当年32英寸液晶电视销量大增,同时促使国内的电视生产商开始更多地采购国产面板。2015年中央政府与韩国政府签署的中韩自由贸易协定中,同样也给进口面板提供了“8+2”的保护期,即进口面板关税将会保持在5%到2023年,然后在2024年下降为2.5%,2025年下降至0。这样的政策给国产厂商在大尺寸面板产线折旧提供了充足的时间。

在融资扩产方面,以京东方为代表的陆资大厂具备地方政府、银团上的资金支持。

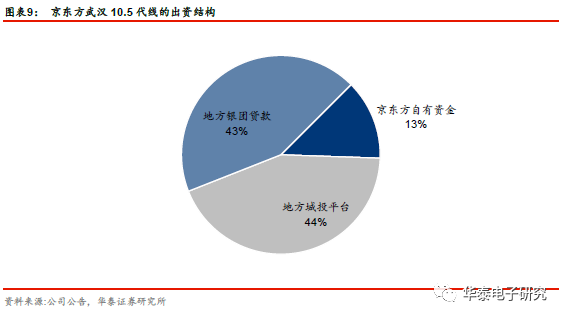

京东方开创的公司-地方政府-银团三方注资模式,能够用十亿级的自有资金撬动上百亿的地方投资平台注资和银团贷款,在资金壁垒高企的面板行业具有显著的优势。以京东方武汉10.5代线的出资结构为例,整条产线的投入规模为460亿元,其中京东方自有资金投入占13%,地方城投平台投入占44%,地方银团贷款投入43%。

供给格局面临洗牌,2020年全球LCD行业迎景气上行

4Q18中国大陆LCD产能已经超越韩国成

为全球第一

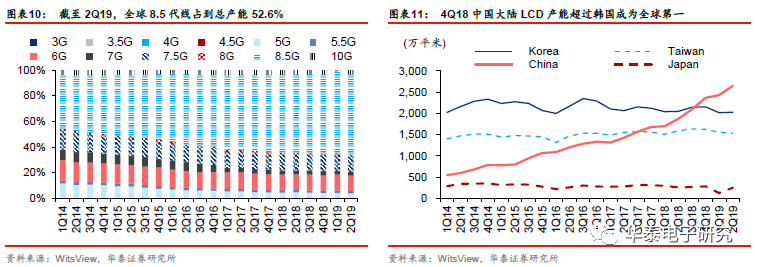

LCD产业曾经兴于美国、盛于日本、胜于韩国,后又陆续在台湾、大陆开花结果,作为一个规模效应显著、资金壁垒高企、战略地位突出的行业,逆产业周期扩张更高世代的产线是驱动LCD成本长期下降、进而不断创造新的应用市场的核心动力。根据WitsView数据,截至2Q19全球面板产能面积中8.5代线已经占到52.6%,10代线及以上占到2.75%。

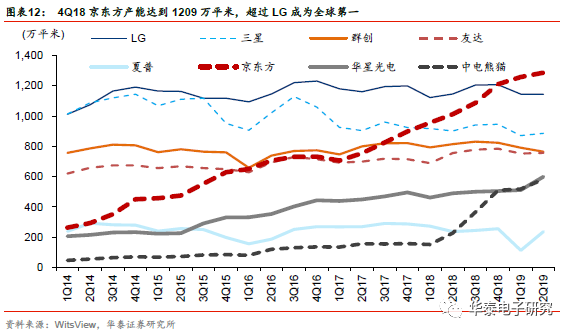

在京东方、华星光电、中电熊猫等陆资面板大厂持续的产能投入过程中,中国大陆LCD产能面积已经在4Q18超越韩国成为全球第一。根据WitsView数据,3Q17中国大陆LCD产能面积达到1699万平米,超越中国台湾成为全球第二,4Q18中国大陆LCD产能面积达到2365万平米,超过韩国成为全球第一。其中仅京东方一家的LCD产能在2Q19已经达到1286万平米,占中国大陆总产能的48.6%。

两大韩系厂商逐步退出LCD竞争,2020年全球LCD供给增速显著放缓

面对3Q17

年开启的LCD

降价周期以及陆资厂商更高世代线的投产,韩系面板大厂陆续开启了新一轮产线关停计划。

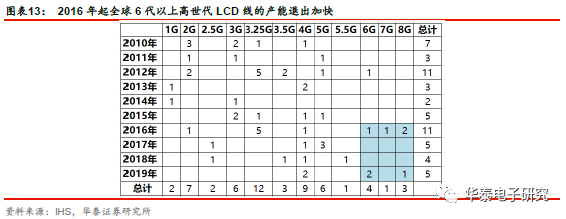

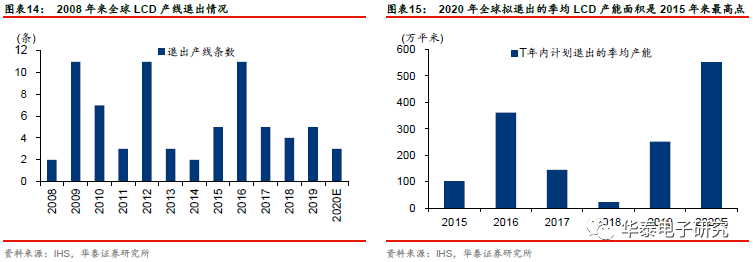

根据IHS数据,2016-2019年间全球LCD产线累计退出共计25条,其中2016年退出11条,这也成为16年LCD供需失衡、面板价格快速上涨的主要动因。之后在2017-2019年间全球LCD产线依然保持着每年4-5条的产线退出节奏。

2016

年起全球6

代以上高世代LCD

产线的退出加快。

基于如前所述的更高世代LCD产线在更大尺寸面板生产过程中的规模优势,京东方、华星光电等厂商的10代及以上更高世代线的投入削弱了原先7代线、8代线的竞争力,加快了其退出进度。根据IHS数据,在2010-2015年间全球累计退出1条6代LCD线,而在2016-2019年间全球累计退出7条6代及以上高世代,其中包括3条6代线、1条7代线、3条8代线。

2020

年全球拟退出的季均LCD

产能面积是2015

年以来的最高点。

从关停的产能面积数据来看,2016年全球退出的季均LCD产能面积为361.5万平米,引发了2Q16至4Q16面板价格的快速上涨。尽管2019年关闭的产线数仅有5条,但是其对应的季度产能总面积则高达251.3万平米,2020年拟关闭的产线数仅有3条,但是其对应的季度产能总面积则高达551.9万平米,成为2015年以来最高点。我们根据IHS数据测算得到,2020年拟退出的产能面积合计相当于2020年底全球总产能的6.47%,较2016年同期退出的产能水平还高出1.07pct。

三星、LG

关线将造成2020

年全球LCD

供给增速显著放缓。

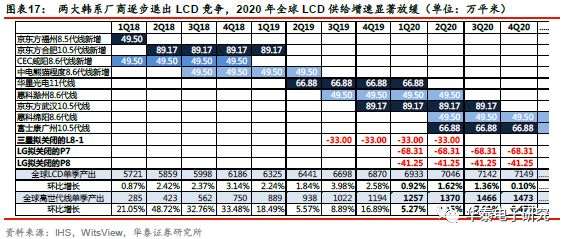

从计划退出的具体产线信息来看,2020年全球拟退出的3条线主要是三星的8代线Tangjong L8-1(部分)、LG的7代线Paju P7、LG的8代线Paju P8,根据IHS数据,三条产线开始退出的时间分别是3Q19(已开始减产)、1Q20、1Q20,季度产能面积分别为132万平米、273.24万平米、165万平米。

从计划新增的具体产线信息来看,根据IHS数据,2020年主要包括京东方武汉10.5代线的爬坡、惠科绵阳8.6代线(预计2Q20量产)、富士康广州10.5代线(预计2Q20量产),我们假设产能的新增和减少进度都按照线性完成,则全球LCD产能总面积情况测算如下表,可见

自

1Q20

起,全球LCD

产能环比增速出现显著下降,季度环比增速水平较2019

年明显放缓,截至2020

年底全球LCD

产能总面积仅同比增长4.05%

,相对于我们在2017

年10

月17

日发布的《在8.5G

红利释放期迎戴维斯双击》中测算的17

年全球7

、8

代线总产出面积净增长4.1%

而言,2020

年全球LCD

供给的增长规模同样较小。

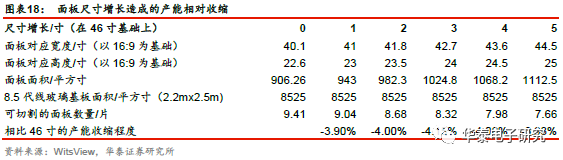

尺寸上涨促使行业需求稳定增长,有效消化全球LCD产能

由于LCD产线的玻璃基板面积一定,下游需求尺寸的增长,就意味着同一块玻璃基板能够切割的产品数量下降,同样产能的产线的出货量因此也会有所下降。当前一条8.5代线的玻璃基板能够切割18片32寸,但仅能切割10块43寸,因此如果假设产品尺寸32寸转为43寸,则当前8.5代线产能对应的LCD面板出货量下降近一半。

如果不考虑切割损耗,单纯从面板和玻璃基板面积考虑,在16:9标准下面板面积每增加1寸,则面板横向宽度增长0.87寸,纵向高度增长0.49寸。基于WitsView数据,以当下全球电视平均尺寸46寸为基础进行测算可得,面板尺寸每增加1寸,则一块8.5代线玻璃基板可切割的面板数量减少4%左右,即8.5代线产能相对收缩4%。相较于2020年LCD产能仅4.05%的增长幅度而言,面板尺寸平均需求增长1寸带来的产能相对收缩甚至可以完全抵消明年新增产线带来的产能增长。