核心逻辑

当下阶段的燃料电池汽车与最初新能源客车的推广一样,行业本质的驱动力在政策,应用于公共领域,行业的利润源于补贴。

客车是直接拿到补贴的环节,也是最能够兑现利润的环节。

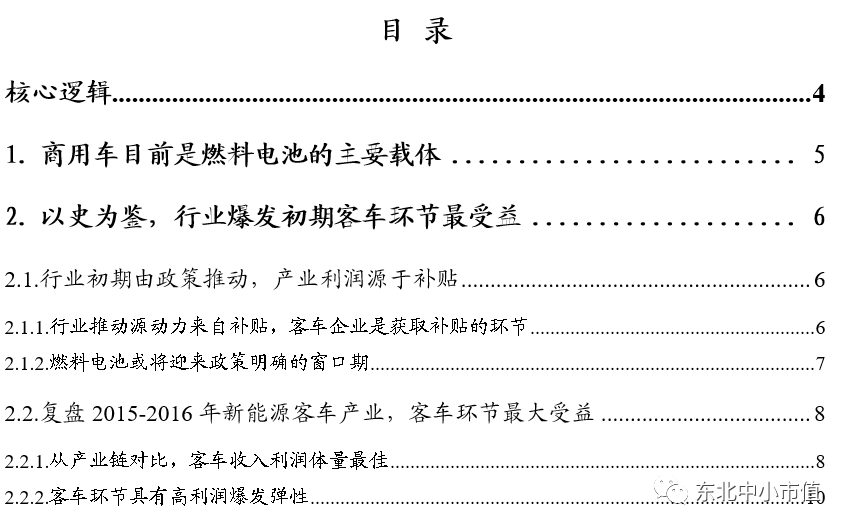

商用车是燃料电池的主要载体。而目前对于乘用车而言,有成本过高,空间有限以及加氢站普及度有限等诸多问题掣肘。根据合格证数据,2019年国内燃料电池汽车产量3018辆,YOY +87%。2019年燃料电池汽车全部是客车以及专用车,其中客车1335辆,YOY+88%;专用车1683辆,YOY+85%。

燃料电池汽车市场规模已达数十亿,或将迎来政策明确的窗口期。

2019年国内燃料电池汽车产量0.3万台,燃料电池汽车的市场规模业已达到数十亿。在2019年的补贴政策提到过渡期补贴退坡20%,过渡期后补贴政策另行公布。但是过渡期后的政策迟迟未落地,我们判断当政策明朗,可以类比2015年新能源汽车补贴通知落地,明确未来规划及补贴,产业发展会更加明确。

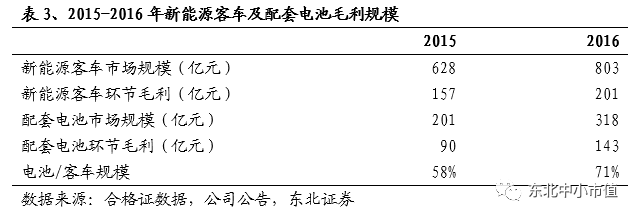

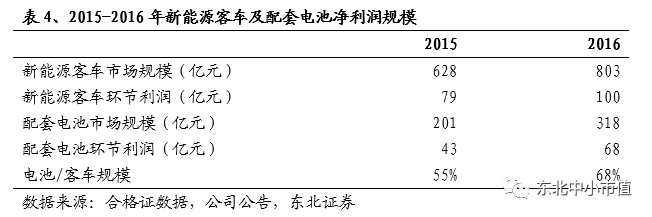

复盘2015-2016年新能源客车产业,客车环节的收入体量、毛利体量和净利润体量大大高于配套的电池环节。

复盘来看,2015-2016年新能源客车市场规模分别是630/800亿,毛利规模分别是157/200亿,净利润规模分别是79/100亿,配套客车的电池环节的市场规模分别是201/318亿,毛利规模分别是90/143亿,净利润规模分别是43/68亿。

客车环节具有高利润爆发弹性。复盘2015-2016年新能源客车爆发阶段,客车企业利润增速明显。

若燃料电池客车行业爆发,将极大扩容整个新能源客车市场规模。分别假设新增3000、5000、10000辆燃料电池客车,新增市场规模分别为97/161/322亿,对新能源客车市场规模的拉动分别达到19%、31%、62%;新增毛利规模36/60/120亿元,对新能源客车市场毛利规模的拉动分别达到46%、77%、154%。

风险提示:

燃料电池政策波动,燃料电池销量不及预期

报告正文

1、商用车目前是燃料电池的主要载体

商用车是燃料电池的主要载体。

燃料电池汽车具有清洁、零排放、续航里程长、加氢时间短等特点,更能满足长途、重载、商用等领域。而目前对于乘用车而言,有成本过高,空间有限以及加氢站普及度有限等诸多问题掣肘。从目前产业发展思路来看,中国电动汽车百人会副理事长欧阳明高教授表示“锂离子电池系统更适合替代汽油机,氢燃料电池系统更适合替代柴油机”;中国汽车工业协会常务副会长董扬表示“就当前的技术状况而言,动力蓄电池电动汽车更适用于城市、短途、乘用车,而燃料电池汽车更适用于长途、重载、商用车。”

根据合格证数据,2019年国内燃料电池汽车产量3018辆,YOY +87%。2019年燃料电池汽车全部是客车以及专用车,其中客车1335辆,YOY+88%;专用车1683辆,YOY+85%。

2、以史为鉴,行业爆发初期客车环节最受益

我们需要清醒的认识到,燃料电池汽车在当下阶段的驱动力是源于政策推动,应用于公共领域,行业的利润源于补贴。

2.1、 行业初期由政策推动,产业利润源于补贴

2.1.1、行业推动源动力来自补贴,客车企业是获取补贴的环节

燃料电池汽车行业在当下阶段的驱动力是源于政策推动,应用于公共领域,行业的利润源于补贴。

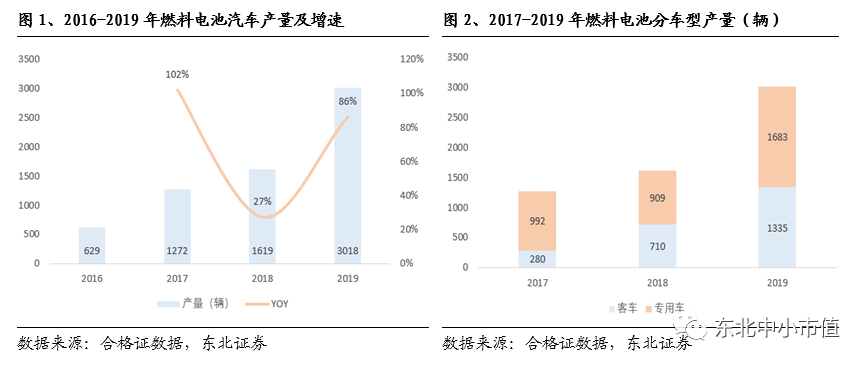

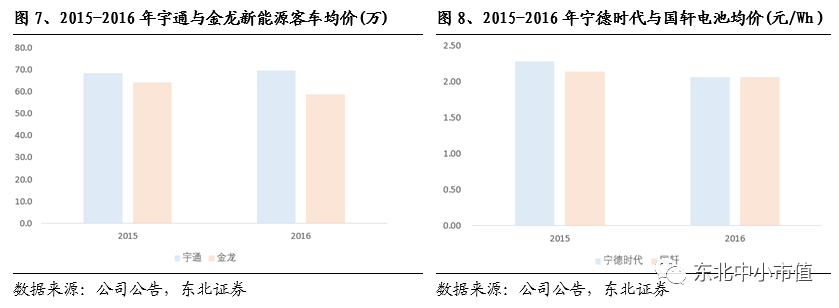

我们以客车龙头企业宇通客车的年报数据来看,在2015-2016年新能源客车爆发初期,新能源客车的均价远高于普通客车均价;2018年宇通客车燃料电池客车的均价达到322万/辆,高于纯电&插电客车均价390%,高于普通客车均价784%。实际上,在2015年新能源客车爆发初期,除国家补贴(计入车厂主营收入)以外,多数地区配套1:1或者1:0.5的地方补贴,这部分补贴多数由公交公司申领,所以如果没有补贴(国家+地方),新能源客车与普通客车的价差更甚。

从价格对比数据上我们不难发现,如果没有补贴、没有政策端推动在公共领域推广新能源/燃料电池客车,几乎没有经济性可言,市场将难以为继。

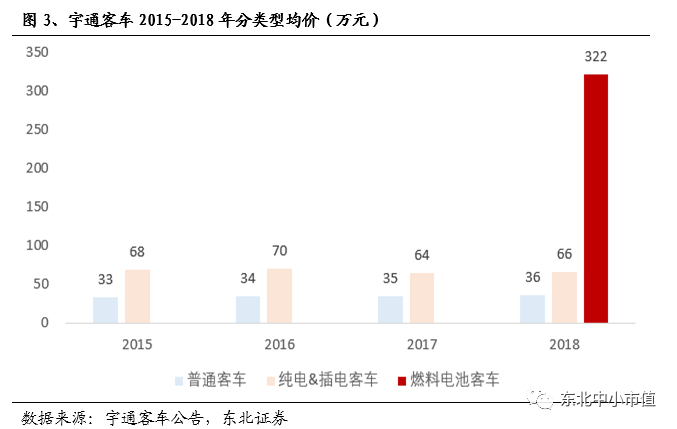

行业在初期,本质的推动力是政策,利润的来源是补贴。

以客车龙头公司宇通客车与金龙汽车的年报来看,2015-2016年,国家补贴的金额远高于其当年归母净利润。

2.1.2、 燃料电池或将迎来政策明确的窗口期

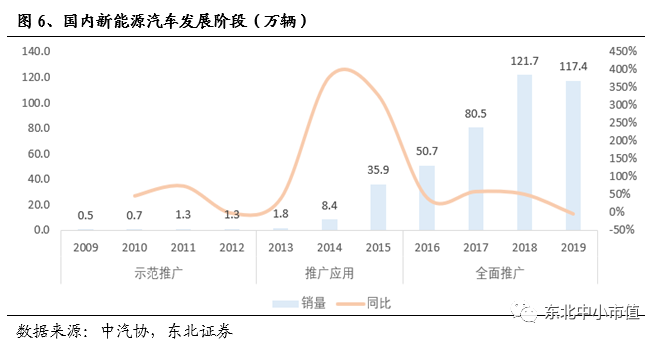

回顾国内新能源汽车发展,第一阶段是2009-2012年是“十城千辆”的示范推广,在25个示范城市累计推广2.7万辆;第二阶段2013-2015年是推广应用阶段。第三阶段为2016-2020年的全面推广阶段。2015年4月份四部委联合下发补贴通知,补贴范围惠及全国,电动化趋势更加笃定,当年新能车产量35.9万辆,同比320%,数量级上的提升,实现真正意义上的爆发。

燃料电池汽车市场规模已达数十亿,或将迎来政策明确的窗口期。

2019年国内燃料电池汽车产量0.3万台,若以宇通客车2018年燃料电池的均价322万/辆计,市场规模接近百亿,考虑专用车以及轻客售价低于宇通大巴,燃料电池汽车的市场规模业已达到数十亿。而2014年国内新能源客车产量2.6万辆,以宇通2015年新能源客车均价68万/辆计,2014年国内新能源客车市场规模同样在百亿左右(同等口径计算2013年仅20亿)。

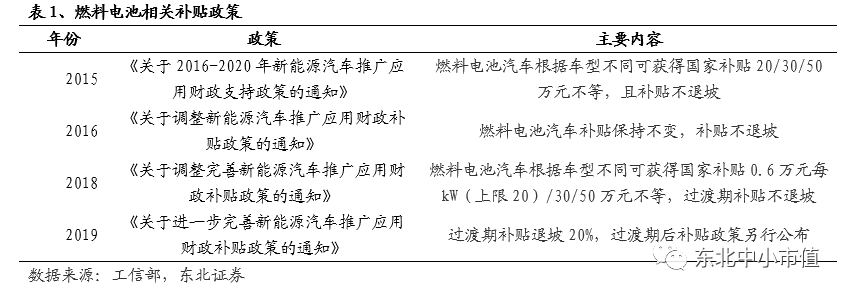

燃料电池汽车购置补贴在2015年的补贴通知中根据不同车型是20/30/50万不等,直到2018年都没有变动。但是在2019年的补贴政策中,说过渡期补贴退坡20%,过渡期后补贴政策另行公布。但是过渡期后的政策迟迟未落地,我们判断当政策明朗,可以类比2015年新能源汽车补贴通知落地,明确未来规划及补贴,产业发展会更加明确。所以从时点来看,燃料电池汽车市场规模已达数十亿,如果政策落地,燃料电池产业将大概率类比2015年新能源政策落地后的产业趋势。

2.2、 复盘2015-2016年新能源客车产业,客车环节最大受益

燃料电池汽车与新能源汽车爆发初期的行业本质相同,行业由政策、补贴推动,产业利润源于补贴

。2015年新能源市场的主导力量还是客车,如今燃料电池的应用场景也是商用车,所以我们单就客车的情况来进行复盘。

2.2.1、

从产业链对比,客车收入利润体量最佳

产业链最核心的是整车和电池环节,我们从市场规模、毛利体量、净利润体量角度来对比,客车在各个维度上优于配套客车的锂电池环节。

理解了行业的本质就不难理解这个问题:行业初期的推动力完全源于政策、补贴,产业利润完全源于补贴,而

客车是直接拿到补贴的环节,也是最能够兑现利润的环节

。

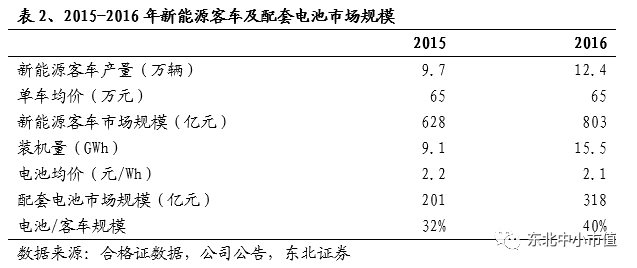

从市场规模的角度:2015-2016年新能源客车分别为9.7、12.4万辆,以龙头公司宇通、金龙的财报来看,新能源客车单车售价在60-70万之间,粗算2015-2016年新能源客车的市场规模分别是630、800亿。2015-2016年新能源客车电池装机量分别为9.1、15.5GWh,以龙头公司宁德和国轩的财报来看,2015-2016年电池均价在2.20元/Wh、2.06元/Wh,对应市场规模201、318亿元,对应客车占比在30%-40%。

从毛利体量对比,2015-2016年,宇通、金龙在新能源客车的毛利率分别约30%、20%,我们以25%的毛利率测算,对应新能源客车市场2015-2016年毛利分别是157、200亿。而2015-2016年国轩、宁德毛利率分别48%、42%,以45%测算,带动电池环节的毛利体量分别为90/143亿元,与客车市场相比是58%、71%。

从净利润体量对比,客车费用率约10-15%,电芯厂费用率约22%-25%。测算客车环节的净利率水平12.5%,对应2015-2016年客车环节净利润分别为79、100亿;电池环节21.5%的净利率,对应2015-2016年客车配套电池环节净利润分别为43、68亿元,与整车市场相比55%/68%。

从产业链对比可以看到,

客车环节的收入体量、毛利体量和净利润体量大大高于配套的电池环节。

就现阶段燃料电池车辆来看,宇通单车均价322万,燃料电池系统成本120万,占比37%,与2015-2016年锂电池的占比大体相当。从亿华通的申报稿我们也可以看到,毛利率45%-50%之间,和当时宁德、国轩的盈利能力也大体相当。

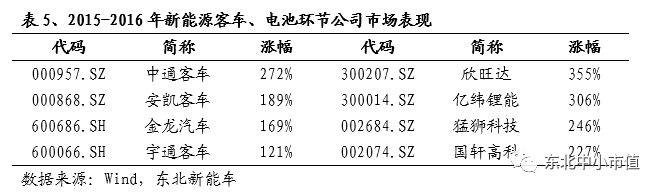

从市场表现来看,我们观察宇通、金龙、中通、安凯在2015-2016年两年内的区间最大涨幅,宇通是在120%,中通是270%,其余两家是180%左右。而电芯环节中,国轩、猛狮、亿纬、欣旺达涨幅分别是230%、250%、300%、350%。在市场爆发阶段,客车、电池环节的相关标的都有良好的正收益,但电池环节表现更好。其中电池环节涨幅更高的主要原因在于电池不仅应用到客车领域,同时应用到乘用车领域,乘用车的预期市场更为广阔,当年(2016年)新能源乘用车的增速超过50%,而客车只有不到30%,所以我们可以理解电池环节涨幅更高。

但在现阶段在乘用车上的发展与应用尚未成熟的情况下,燃料电池主要应用场景还是在商用车上,商用车环节现在以及预期的收入以利润体量会优于电池环节。商用车环节是最能够出利润的,并且足够有弹性。