2021年的开年对我们来说还不错,新增一家控股公司三项重大合作,

一季度的利润已经超过了去年全年,而且

年底前很可能实现一些非常大的突破。感兴趣的朋友可以再翻翻我年初的文章

2021年这个世界会好吗?这里是我们的回答

,也算是运气比较好,里边的判断到现在来看基本上都应验了。

但对于大多数人来说,好日子只持续了不到两个月。伴随着对全球疫情缓解和拜登政府经济刺激政策的期待,全球金融市场在高歌猛进中进入了2月,却发现不过又是一个多事之秋。

首先,是美债收益率一路飙升,从2月初的1.17%一路上涨到3月底的1.76%。而纳指也随之下跌,尤其是过去“抱团”最严重的特斯拉、B站等股票都有大幅回调。

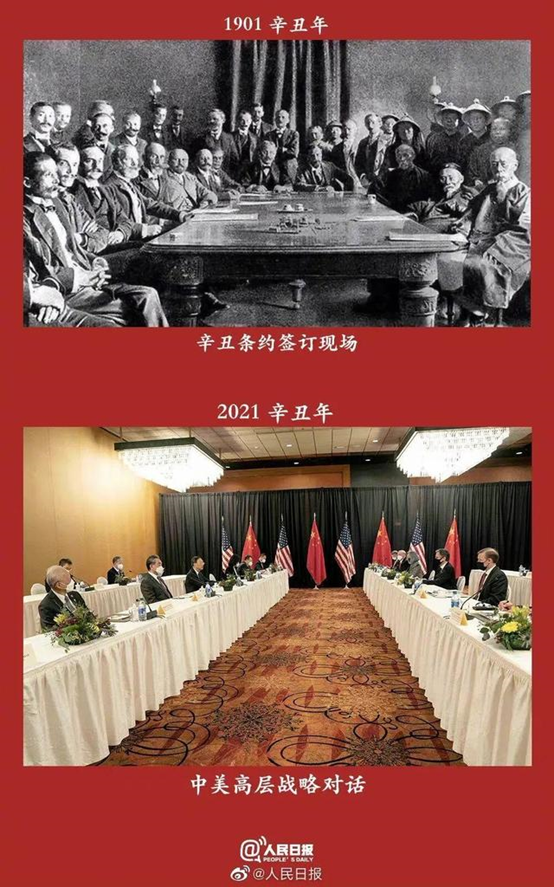

其次,是原本随着特朗普下台有希望迎来曙光的中美关系,随着在安克雷奇举办的中美高层战略对话不欢而散再次进入冰点。

而且,随着部分欧美品牌如H&M等不断用新疆问题挑战中国主权,原本已经板上钉钉的中欧投资协定也多了一层不确定性。

最后,苏伊士运河巨轮搁浅成为2021年迄今为止最大的黑天鹅之一。一个印度船长开着一艘

日本船东

挂着巴拿马国旗租给台湾人的船堵塞了埃及的苏伊士运河,进而阻塞了全球航运,国际油价也随之暴涨。

看起来,这三件事都是独立的,但仔细想来,其中却有一些隐含的线索可以让我们将其相连。而

当我们想清楚2021年这几件事背后的逻辑时,对于我们理解整个2021年乃至未来几年的全球政经局势,可能会有很大的帮助。

我们先从美债收益率飙升讲起。今年2-3月美股的几次暴跌,美债收益率都是罪魁祸首。

很多人的普遍逻辑是:随着经济复苏,通胀预期增加,美联储可能提前结束印钱,作为无风险收益率的美债收益率自然随之上升,最终的结果自然是热钱减少,美股下跌。

不过在我看来,上面这段话其实有两个很严重的逻辑问题。

先说第一个:

美债收益率上升的真正原因并非无风险收益率上升,而是美债收益率不再是无风险收益率,也就是美国国债的风险在提升。

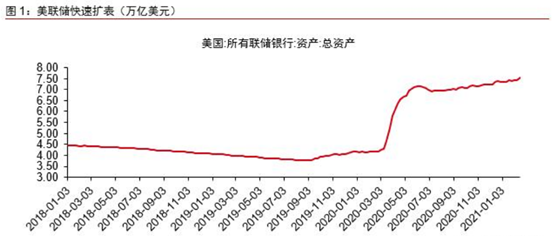

之所以这么说,是因为支撑一个国家国债信用的,其实是这个国家的资产负债表。而对美联储而言,疫情期间的印钱已经让美联储的资产负债表一路上升。截至2021年3月17日,美联储资产负债表规模再次突破新高,总资产升至7.69万亿美元,总负债升至7.65万亿美元,自2020年3月11日至2021年3月17日,美联储持有证券从3.9万亿美元增至7.1万亿美元。

换句话说,在金融危机后的5年时间里,美联储资产负债表规模合计扩张了3.5万亿美元,而在2020年的一年时间里就有约3.19万亿美元的增长。

如果你买了一家公司的股票,这家公司的资产和负债在一年里翻了接近一倍,业绩却没有增长反而下降,你还会认为这家公司股票的风险和之前一样吗?这显然是不可能的。正如《原则》的作者达里奥所说,在放水时期押注美债是糟糕的选择,他甚至直言不讳:“我相信现金(美元)现在是,将来也会是垃圾”。

那么问题来了:为什么作为世界货币的美元和以全球第一强国主权为担保的美债,居然沦为“糟糕的选择”和“垃圾”呢?我们要聊到的下一个问题,其实也蕴藏了这个问题的答案。

这也就是我思考的第二个结论,即普遍逻辑中存在的第二个问题:

通胀预期增加是大概率事件,但原因也并非是经济复苏,而是疫情给全球贸易带来的交易成本增加导致原材料成本上升进而产生通胀。

或者说,在我看来,欧美经济复苏在短期时间内基本是Mission Impossible,甚至可能需要几年时间才能恢复到疫情之前的水平。

之所以这样说,主要是两个原因:第一,

新冠病毒并没有随着疫苗的接种而被彻底消灭。

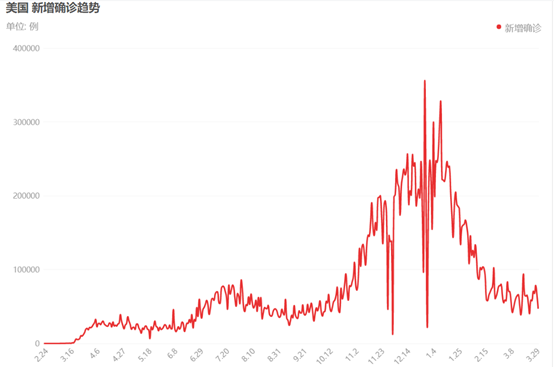

以美国为例,目前疫苗接种率接近30%,大部分高危人群都完成了疫苗接种,但疫情的日新增人数却仍然在5万左右,虽然比起高点有所下降,但仍然远高于去年3月美股熔断时的水平。

而美国目前的疫情控制水平已经算是差强人意。

在绝大多数国家,疫情仍然在蔓延而不是被控制。

比如,土耳其早已开始接种疫苗,但感染人数却创下新高。

原因其实很简单:大多数国家并没有一套及格的政府治理体系,很多人认为接种疫苗之后就能马上恢复正常,于是纷纷摘掉口罩走上街头。

实际上,灭活疫苗的保护率并没有那么高,加之需要一定的时间产生保护效果,这种做法反而助长了疫情。

其实我们想想也知道,即便是防疫“优等生”的中国,偶尔还会出现本土病例,想让这些“差生”彻底告别疫情,基本上不可能。

第二,

即便疫情可以得到控制,欧美经济的恢复也需要很长时间。

这次全球疫情对国际贸易产生了巨大影响,尤其是对发达国家所剩无几的制造业施以几乎毁灭性的打击。尤其是很多欧美民众虽然失去了工作,但是却依靠政府印钱过着不太差的日子,长此以往,想想也知道大家找工作的动力会被消磨掉多少。

所以我们现在看到的一些信息,比如说美国非农就业人口增长超预期,其实都是被统计口径扭曲过的数据。目前美国官方的失业率统计数据中,并不包括两类人群,一类是“自称已经就业但没有在工作”的人,比如那些以临时工为职业但却暂时没有岗位的人,第二类则是已经放弃找工作的人,比如说靠着政府补贴维持温饱而放弃工作的社会底层。这两类人在我们看来毋庸置疑都是失业人群的一部分,而且基本上是受疫情影响最大的人群,但他们却被计算在失业率之外。最终的结果是,失业率和就业人口数据严重失真,而实际上美国失业人口中永久性失业的占比已经创下历史新高。

另一方面,疫情给全球贸易带来交易成本的大幅增加,海关检验检疫变得更加严格,货运周期变长,从而变相提升了原材料成本。

更不用说最近苏伊士运河“堵船”事件,一场黑天鹅让全球油价单日大涨6%。

在我看来,比起“黑天鹅”本身,这件事更深远的影响在于给手握重金的国际炒家们带来了很多想象空间。如果只是花相对不多的钱就能制造一起影响全球经济命脉的交通堵塞,进而让自己手中的大宗商品头寸价值倍增,又有什么是不值得铤而走险的呢?

也

许不久的将来,苏伊士运河的堵塞很可能将会“常态化”,黑天鹅将再一次成为家禽。

而上述两点,在当下反而成了通胀的最大来源。

对一个国家的制造业来说,供应链一旦撕裂,想恢复起来绝非一日之功。而

欧美制造业停滞后,全世界能满负荷运作的工厂只剩下中国,再加上全球贸易成本增加,供给变得稀缺,而钱越印越多,民众的消费能力不降反增,不出现通胀才是怪事。

而这又解释了为什么美债和美元沦为“垃圾”的根本原因:

美国经济不能实现预期中的复苏,而中国作为老二又成长飞速。一旦美国不再是绝对意义上的“世界第一强国”,整个以美元和美债为中心的全球金融体系都将遭遇彻底的重定价。

如果说这个事情2020年的时候华尔街还没看懂,那么到了现在大家终于看明白了。

华尔街看明白了,所以美债的认购率开始创下历史新低。

拜登看明白了,所以开始说“中国成为世界第一强国这件事不会发生在自己任期内”,言外之意就是“再过最多8年中国就能当老大,到时候可不是老夫的锅”。

我们的领导层也看明白了,所以在中美高层对话上表态很坚决:“中方过去、现在、将来都绝不会接受美国的无端指责,同时我们要求美方彻底放弃干涉中国内政的霸道行径。美国的这个老毛病要改一改了!”

弱国无外交。时隔两个甲子的又一个辛丑年,我们终于坐在了和美国平起平坐的位置。

当然,美国人在阿拉斯加设下的“鸿门宴”只是开始。从目前来看,他们已经在使更多的“绊子”。

比如:挑拨新疆问题,并以众多跨国公司为代表污蔑我们雪白的新疆棉花;(说个题外话,这个事情一出我马上选了几家支持新疆棉花的中国服装企业,每家买了不超过100万人民币的股票。我们自己的子公司每年也在新疆创造GDP和税收,我很感激这个地方。)

比如:制造中欧矛盾,最终目的是搅黄中欧投资协定。当然,饱受疫情摧残的欧盟其实很需要这样一针强心剂。站在这个角度,我觉得他们也很难达到让中欧投资协定前功尽弃的目的,但是给我们造成不小的麻烦确实也是大概率事件;

再比如:对在美国资本市场上市的中概股找麻烦,以《外国公司问责法案》中要求外国上市公司接受PCAOB检查审计底稿为名威逼中概股退市。

今年我们会帮助多家中概股辅导上市,所以有些客户和朋友也经常会问我们对这件事的看法。在我看来,这个事情其实更好理解,

美国印钱是为了刺激国内经济,如果美联储印出来的钱都被华尔街投资给中概股进而支持中国科技发展,显然是他们不希望看到的。

当然,反过来说,中概股在美国最大的利益攸关方是华尔街的投行们,而华尔街在华盛顿又有大量的说客来维护政界关系。考虑到美国这种朝令夕改的法律效率连封杀TikTok和微信都做不到,这条法案执行起来很可能大打折扣,真正付诸实施导致

大批中概股退市

的概率基本为0。

另外,外资投资中国科技公司这件事本身也是双刃剑。一方面,越来越多的中概股上市客观上推动了中国信息产业的发展;而另一方面,来自美国的热钱涌入中国时,也会造成资本在一些产业的无序扩张,最典型的例子就是在线教育和电子烟。一些K12在线教育独角兽拼命亏损拉新引发“内卷”,部分电子烟企业抢夺国内烟民市场影响税收,这些都是我们的监管层不希望看到的。客观来说,适当的管制对于这些行业的长期良性发展反而不是坏事。