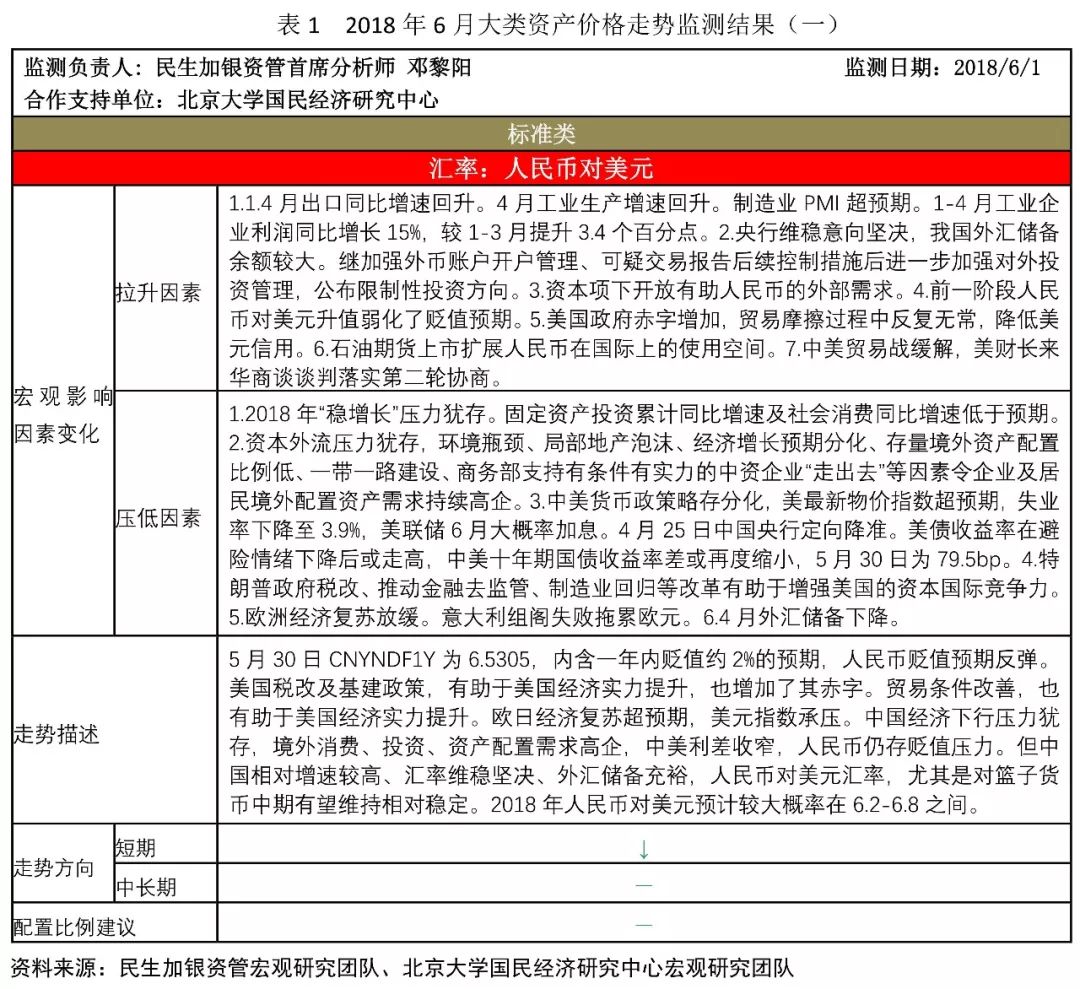

监测负责人:民生加银资管首席分析师 邓黎阳

合作支持单位:北京大学国民经济研究中心

监测日期:2018年6月1日

大类资产价格趋势预测是资产优化配置、资管产品设计、风险管理的前提,为了迎接大资管时代的到来,提供更为专业、优质、精炼、及时的资讯服务,传递财富管理理念,民生加银资产管理有限公司(下简称“民生加银资管”)与北京大学国民经济研究中心将定期合作更新下表,力争用最为简洁、全面的形式向您展现当前主要投资品类资产价格的走势预测及其依据,相关研判仅供参考。

宏观及大类资产走势监控预测报告摘要:

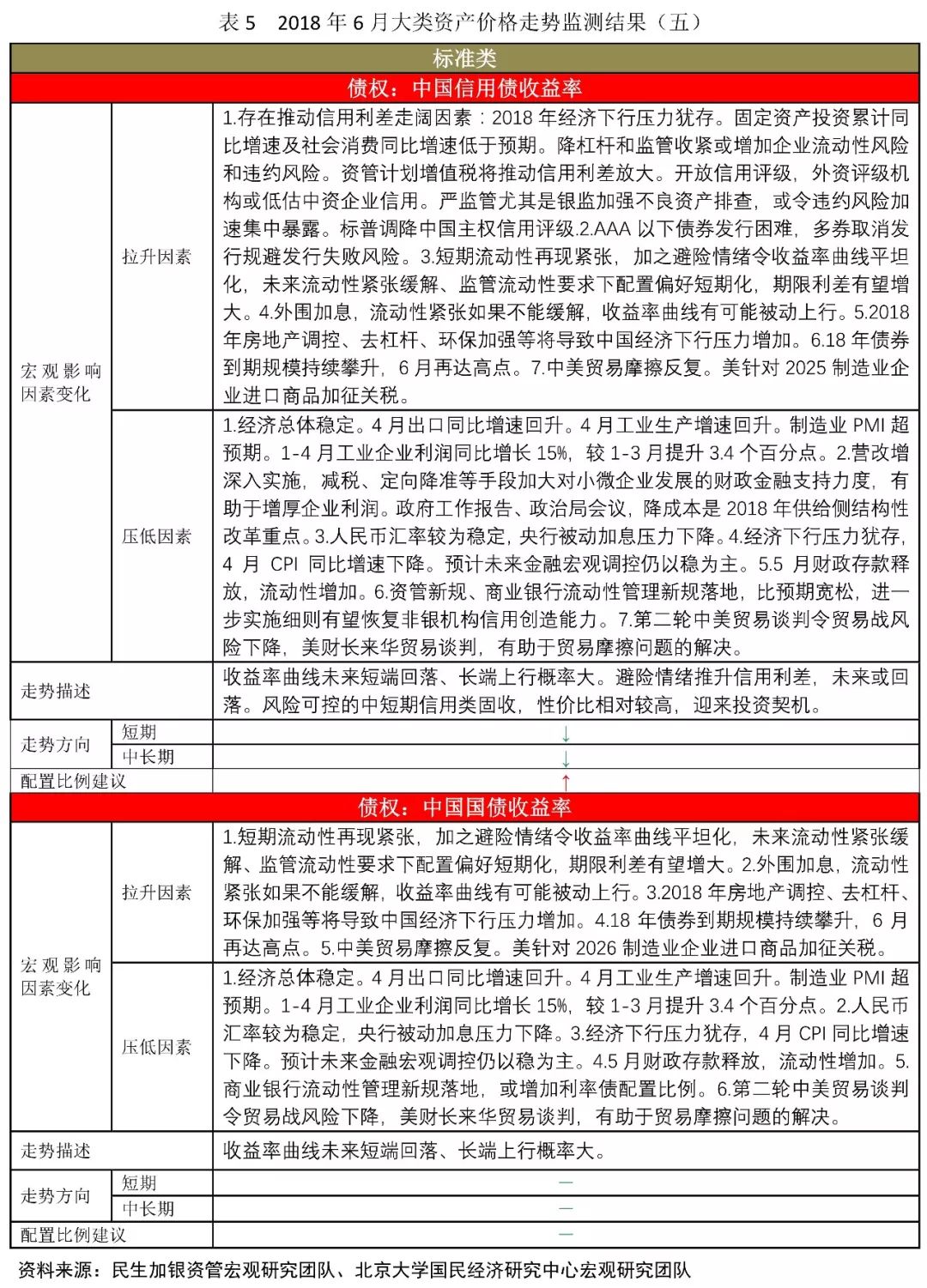

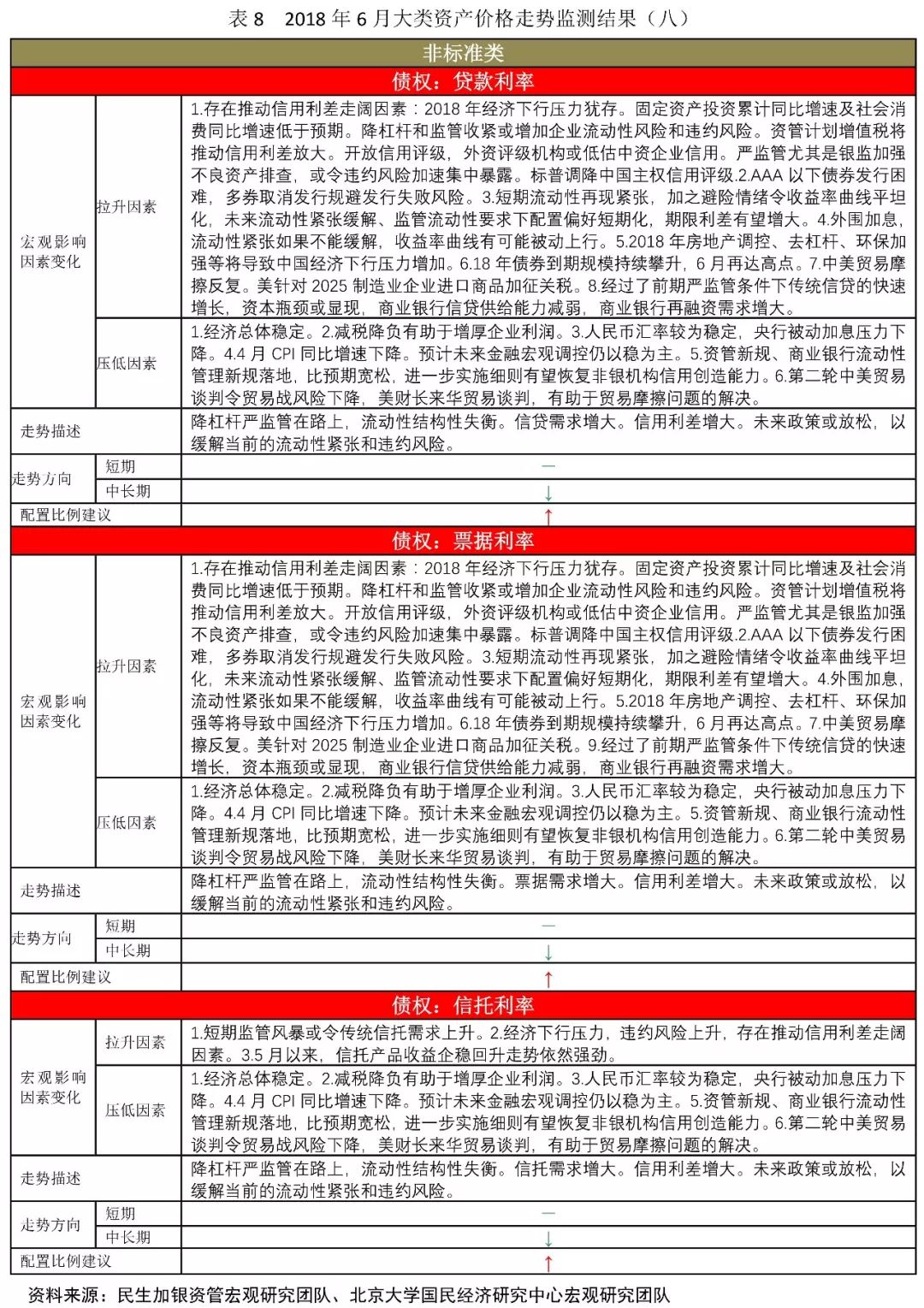

一、国内经济下行压力犹存,流动性吃紧,有待政策放松

4月经济数据表明,累计固定资产投资及消费同比增速回落,出口同比增速超预期,工业增加值超预期,制造业PMI超预期。M2同比增速持续低位、环比下降,流动性总量收缩。监管收紧和降杠杆持续,融资难度加大、成本上升,信用创造活动减弱,违约风险上升。资产配置短期化、风险偏好降低。面对竞争加剧、存在较大不确定性的国际环境,稳增长压力增大,降成本重要性上行。政策面首提降低财务成本,稳定信贷、债、股、房市。财政减税降负继续。金融政策进一步宽松或可期待降杠杆、强监管政策的细化和微调,各类型资产管理机构的监管细则的落地有望推动合理信用创造功能的恢复。

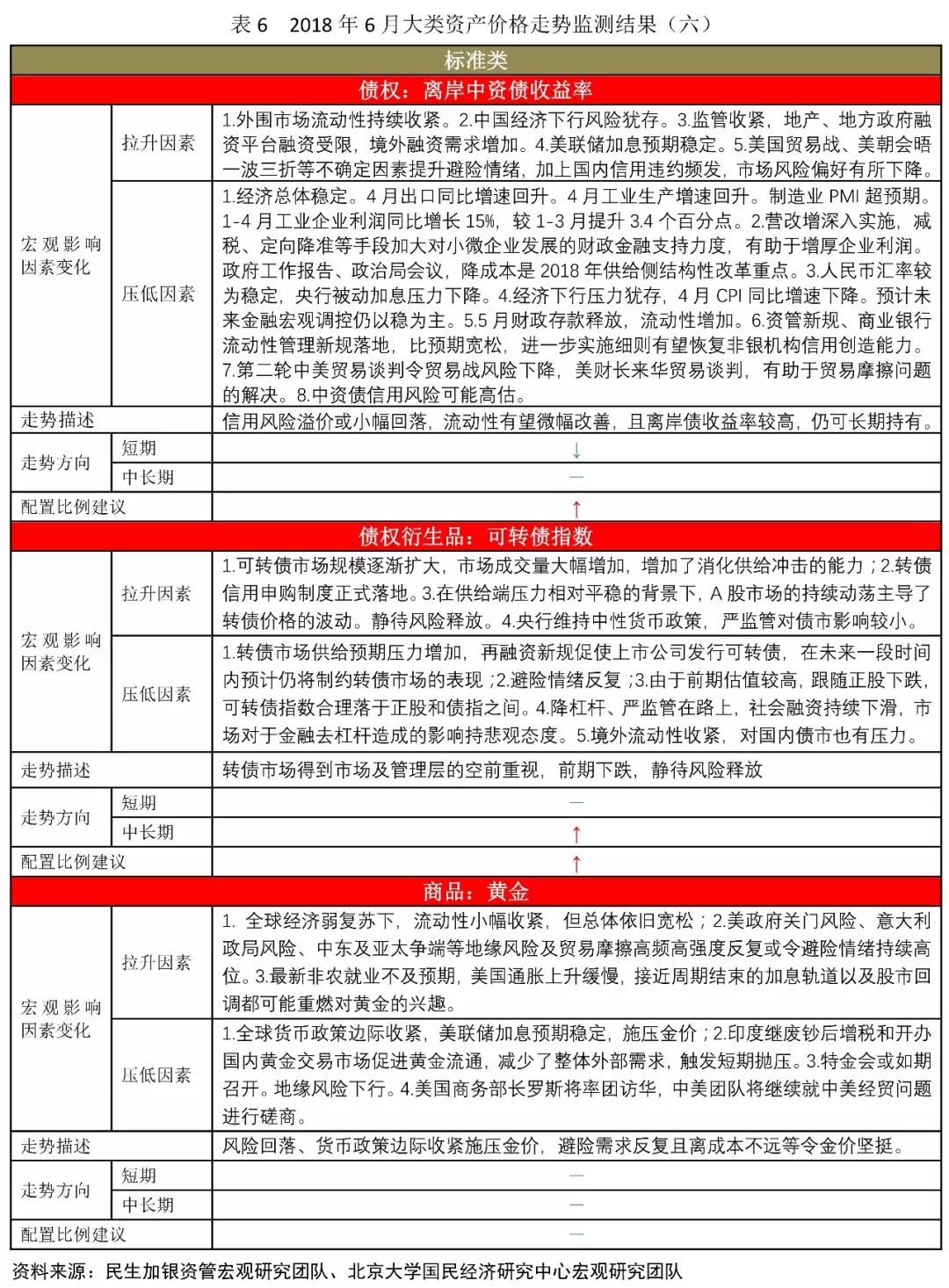

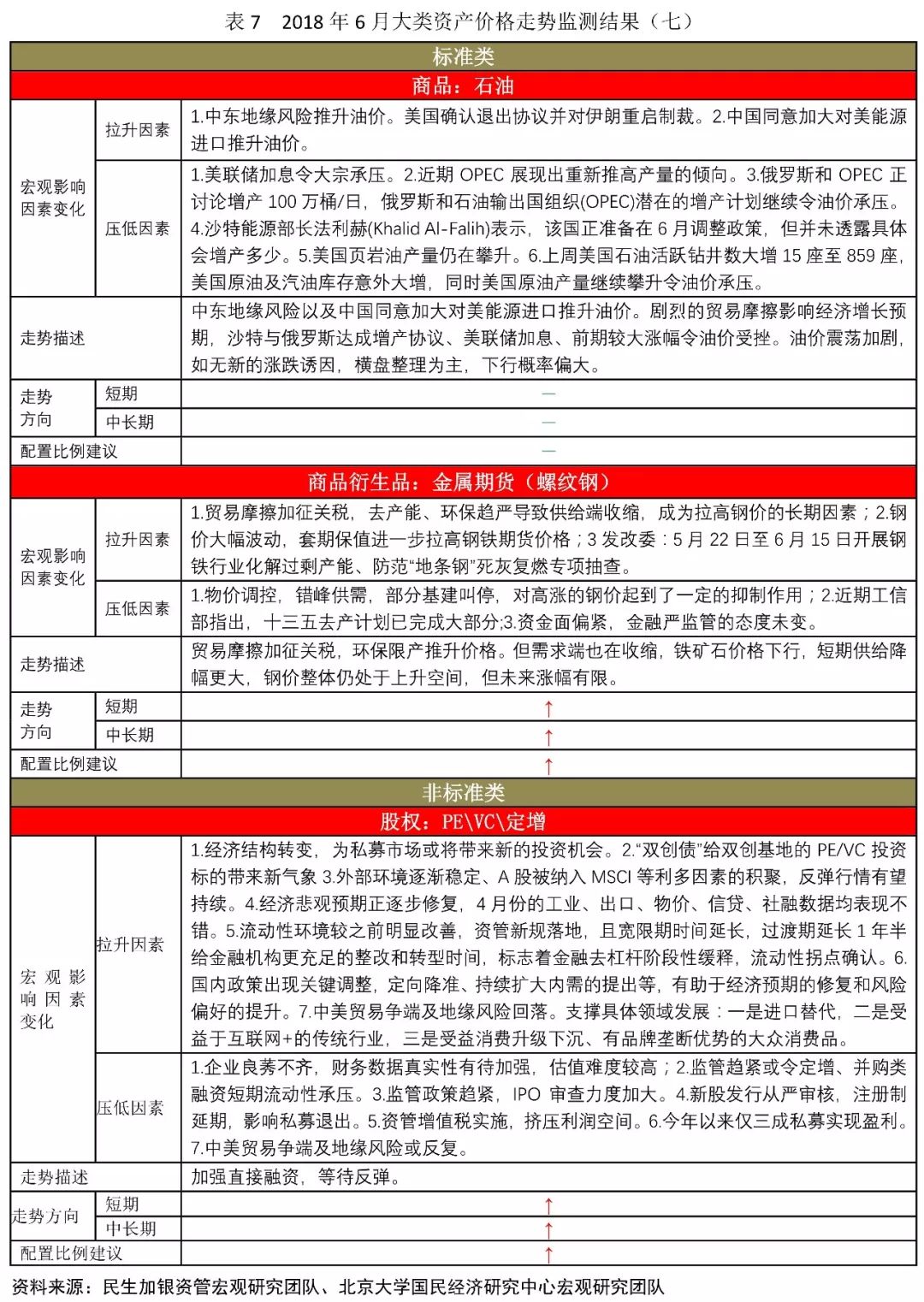

二、国外风险源:贸易争端及地缘政治风险反复,加息预期稳定

中美贸易战经过第二轮谈判初步达成一致弱化为贸易摩擦,中兴问题亦步达成解决方案。但强度较大的贸易摩擦或持续,白宫再次宣布拟对中国约500亿商品加增进口关税,关注美国商务部长访华。特金会宣布正常召开有助于地缘风险下行。意大利政府组阁失败。美国财政赤字增大,通俄门反复发酵。五角大楼近期针对中国的南海岛礁提出了禁止军演和移除军事设施的要求。美联储6月大概率加息,但美国复苏也并不强劲,加息预期不会过紧,并且3次加息后将近利率中性目标。

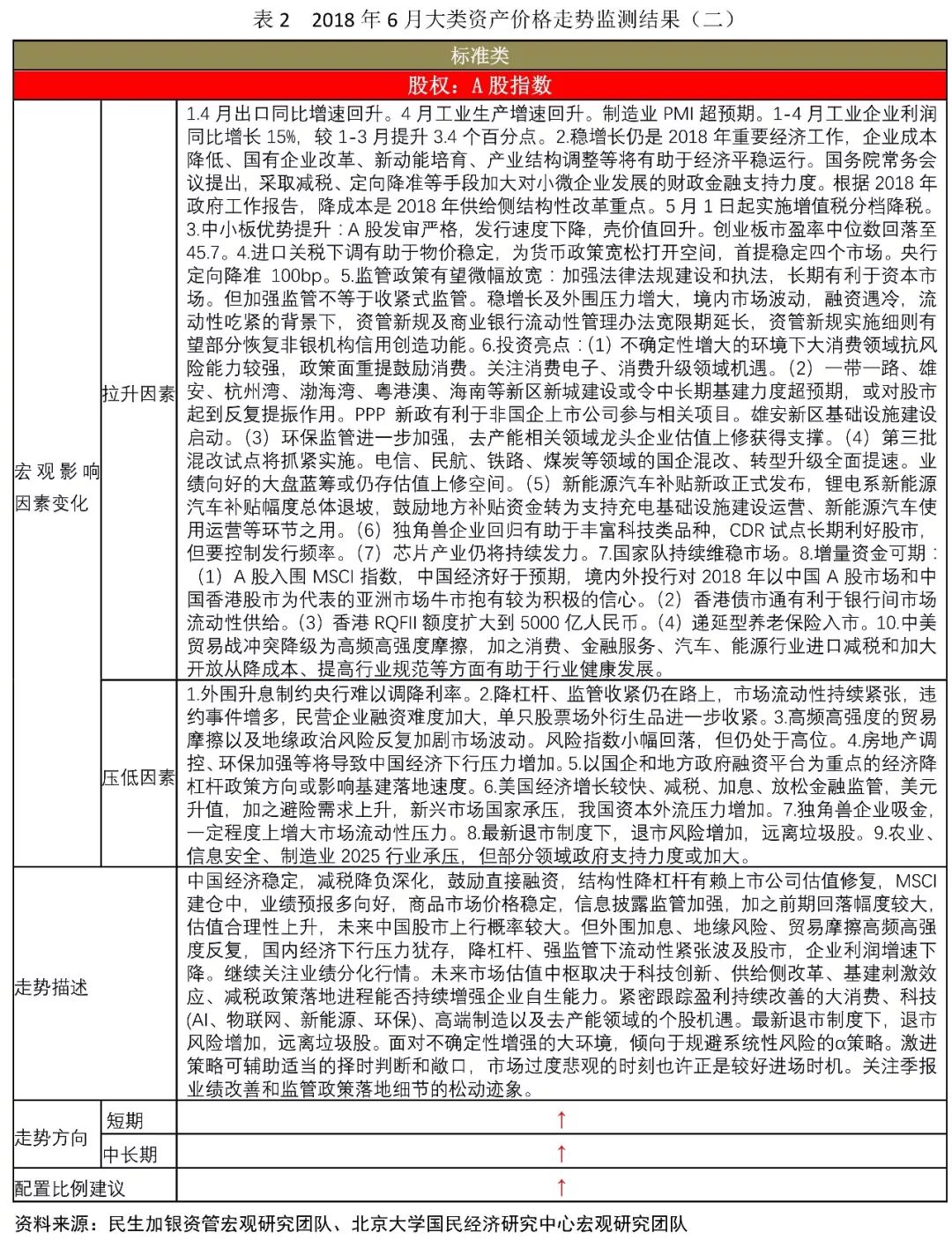

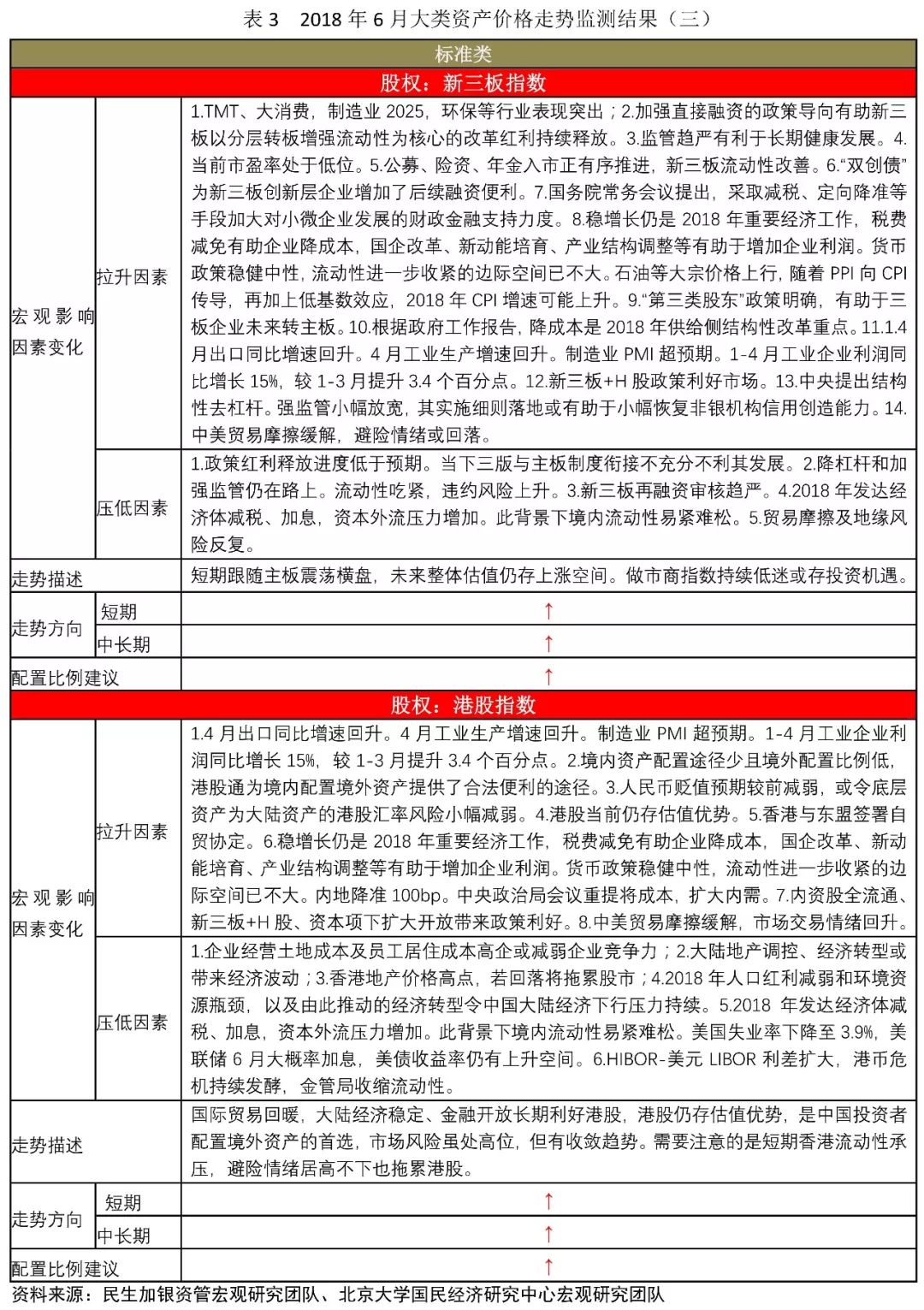

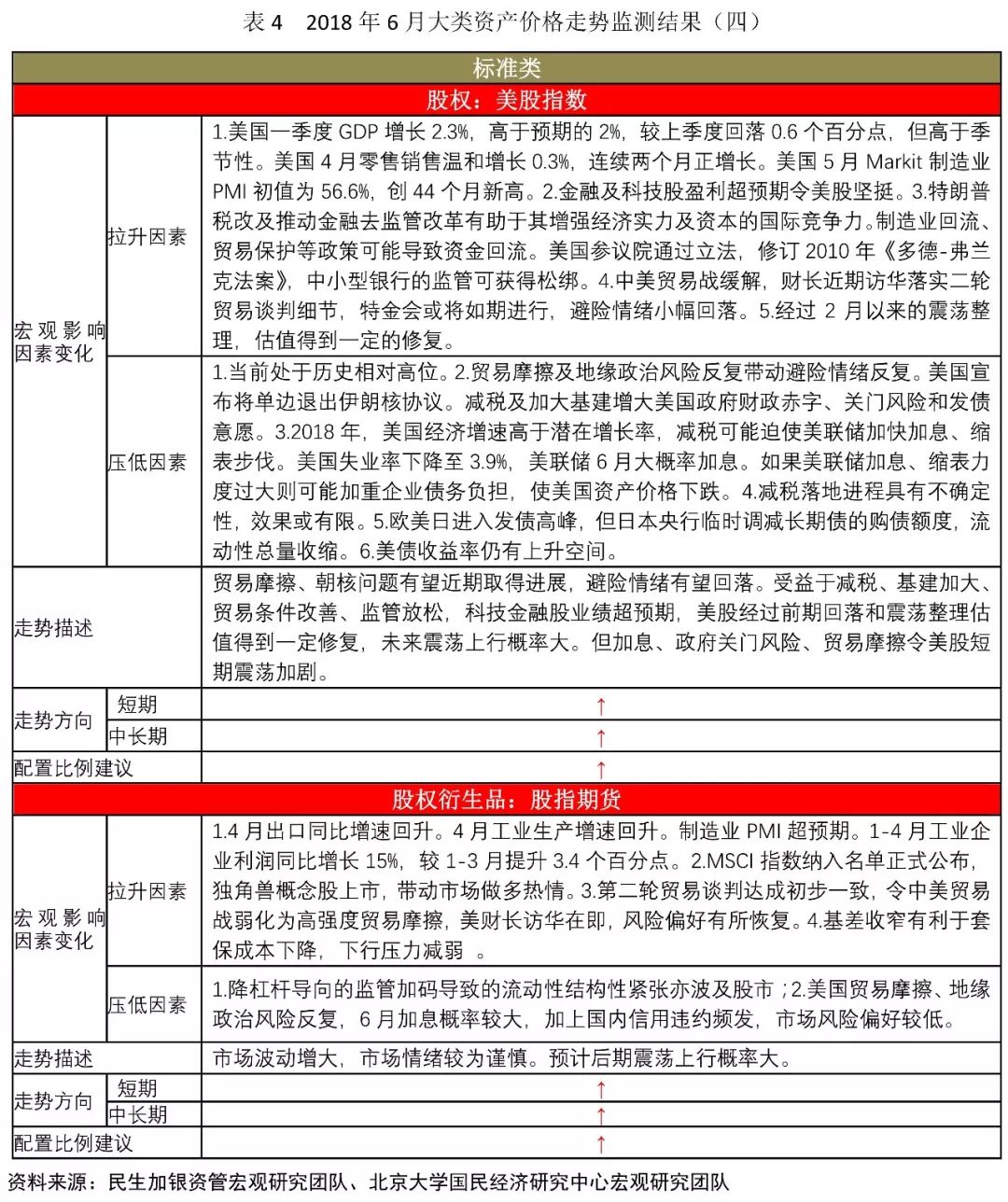

三、大类资产配置展望

收益率曲线未来短端回落、长端上行概率大。避险情绪推升信用利差,未来或回落。A股企业基本面稳定、流动性压力加大,减税降负,鼓励直接融资,结构性降杠杆有赖上市公司估值修复,MSCI建仓中,前期回落幅度较大,估值处于低位,未来上行概率较大。但外围加息、贸易摩擦、地缘风险反复、经济下行压力犹存,流动性紧张,短期股市依旧承压。国际贸易回暖,大陆经济稳定、金融开放长期利好港股,短期受流动性收紧影响承压。美股受益于减税、基建加大、贸易条件改善、监管放松,科技金融股业绩超预期,但加息、政府关门风险、贸易摩擦令美股短期震荡加剧。中东地缘风险以及中国同意加大对美能源进口推升油价,沙特与俄罗斯达成增产协议、美联储加息、前期较大涨幅令油价受挫。风险回落、货币政策边际收紧施压金价,避险需求反复等令金价坚挺。大宗波动加大,推升动力来自限产或贸易摩擦。加息预期、意大利危局拖累欧元,美国贸易条件改善等令美元坚挺,新兴市场承压。中美利差收窄,人民币短期承压,仍大概率维持稳定。

风口下的金融市场不确定性依然较大,大类资产配置仍推荐平衡型。我们认为优选新增配置顺序为:

1、高收益风险可控的固收类产品;2、现金类理财产品;3、股(优选顺序或为A股、恒指、美股);4、涉及限产、贸易条件改善的大宗商品;5、黄金。

本预测分析逻辑基于作者的理解,其信息或所表述的意见均不构成对任何人的实际投资建议。

寄语:

互联网时代经济慢复苏的条件下,大类资产轮动周期特征减弱,转而受到预期因素空前影响,过多的流动性放大了波动,价格轮动更为频繁,价格超调成为常态。在当前的市场环境中,请注意平衡资产利息、红利、价差和汇率波动引起的风险收益配比变化,建议在理性估值基础上利用投资组合分散风险、平衡配置资产。同时,超调带来的物极必反应纳入考量,需加强趋势预测及时机把握。总之,对资产配置的专业性提出了更高的要求。

我们预测的重点并非预测未来,而是帮助读者为未来做准备。

声明:

本刊所有内容仅供学术交流所用,不涉及任何商业用途。本报告未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。本表内容,仅供参考,据此入市,责任自负。