作者 | 来源 | 市值风云(ID:mvlegend)

使尽浑身解数,苦苦挣扎数载,新都酒店还是退市了。

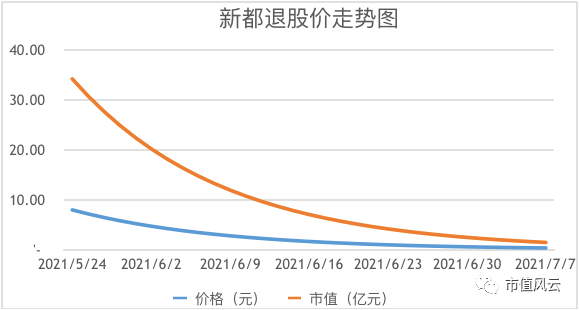

2017年5月24日,*ST新都进入退市整理期(30个交易日),股票简称也变更为“新都退”。退市整理期的第一个交易日毫无疑问的跌停了,今日亦是如此。

如果不出意外,接下来等待新都酒店将是25个以上的跌停。如果30个交易日全部是跌停,那么最后的价格应该为0.34元,市值1.45亿元——还是羡慕死好多跟风云君一样的穷狗。

不过,虽然基本可以确定新都退接下来一路跌停,但是我们依然可以大胆地预测一下:考虑A股某些赌民的一贯德行,最后肯定会有投机客进入;如果投机入场又亏了,一定会毫不犹豫的痛骂刘士余。

因为是刘士余让我有机会投机的,反正我投机肯定是没错的,赚到钱也没有错,只要是亏了,那就得苍天变色、江水倒流,富凯大厦上空六月飘雪,一腔子投机黑血,洒向历任证监会主席。

最后新都酒店的价格应该在0.4元左右。按照退市整理期开盘价格7.96元计算,亏损率高达95.76%。

各位赌客,请多郑重。

一、退市始末:缺钱的大股东

新都退的原名为新都酒店。2011年,原新都酒店第一大股东润旺矿贸将其持有的瀚明投资100%股权全部转让给光耀地产,光耀地产从而间通过瀚明投资获得新都酒店约4555万股股份,占新都酒店总股本的13.83%,成为新都酒店的第一大股东。

光耀地产成为大股东之后,由于自身盲目扩张及国家对房地产行业的宏观调控(其实风云君是不信这个理由的,调控过吗?),大举举债的光耀地产资金链日趋紧张。

于是,根据A股铁律,可以想象得出光耀地产一定会将“罪恶之手”伸向上市公司:由原董事长李聚全代表新都酒店对外签订数笔光耀地产的担保合同,签字并加盖公司公章。

而这些担保事项竟然未经公司董事会、股东大会审议,是在上市公司及董事会不知情的情况下擅自以公司名义所做的对外担保。

2012年底,光耀地产无法偿还由新都酒店提供担保的贷款。债权人陆续将光耀地产及新都酒店告上法庭,隐藏背后的担保逐渐浮出。2013年5月,广东省揭阳市中级人民法院出具了民事判决书,至此新都酒店违规担保一事才正式昭告天下。

此外2013年关联方惠州高尔夫球场有限公司向新都酒店转让高尔夫球场作价1.04亿元,上市公司则对外出租约定每年租金2,000万元——这笔交易明眼人一看,都能看是大股东缺钱套上市公司的钱!

2014年4月30日,立信会计师事务所因为违规关联方担保及公司是否充分披露和恰当记录关联方交易信息等,向上市公司出具2013年无法表示意见的审计报告。

自此新都酒店的退市噩梦正式开始

2014年关联方惠州高尔夫球场有限公司不再支付租赁费。年末新都酒店对高尔夫球场计提了减值准备5200万元。1亿元购买的仅使用1年多的资产出现了大额计提,而上市公司对违规借款担保预计负债达到3.49亿元。

2015年4月30日,立信会计师事务所又出具2014年无法表示意见的审计报告。无法表示意见的理由又增加重大资产减值准备和预计负债金额是否恰当无法判断。

这个很好理解:会计师事务所也彻底懵圈了,根本无法判断上市公司和大股东还隐瞒了什么。

2015年5月21日开始,新都酒店因公司2013年、2014年连续两个会计年度的财务会计报告被出具无法表示意见的审计报告,被暂停上市。

其实暂停上市不可怕,毕竟还有恢复上市的机会,在A股壳稀缺的年代,再烂的壳也会有人疯抢。

但是,恢复上市也是个技术活,虽然“得壳者得天下”,但是这个壳必须还在保得住、留在我大A股菜市场上,才能卖掉啊!

后来的事情大家都看到了,这群二愣子,TM的玩砸啦!

如果出现如下情况将被终止上市:暂停上市的首个会计年度被出具保留意见、无法表示意见及否定意见的审计报告,或2015年经审计的净资产、净利润为负值,营业收入低于1000万元。

二、重整上市,白衣骑士“壳玩家”

在不甚遥远的A股旧时光里,市场从来就不缺壳玩家,并且壳玩家的收益是远远大于苦逼哈哈闷头干实业的上市公司的。

这本无可厚非,因为制度允许。虽然不合理,但是老子合法啊!但是,在新都退案例中,这群腰缠万贯不择手段的二愣子,怎么就能把好端端的一个壳,给玩废了呢?

痛心啊痛心!我这个穷吊苦逼哈哈地挣一年的工资,都不够各位大爷们洗一次脚的。你们不会玩,让我们玩好不好?!我们就收你们一年的洗脚钱当服务费就知足啦!

被暂停上市的公司,如果出现如下情况将被终止上市:暂停上市的首个会计年度被出具保留意见、无法表示意见及否定意见的审计报告,或2015年经审计的净资产、净利润为负值,营业收入低于1000万元。

2015年12月,深圳市中级人民法院终于批准了《深圳新都酒店股份有限公司重整计划》。重整投资人联合体成员广州泓睿投资管理有限公司向深圳新都酒店股份有限公司管理人账户支付了7.76亿元,其中:

购买新都酒店大厦和酒店全部附属设备设施、文锦花园24套房产、高尔夫物业、应收账款和其他应收款等资产的转让对价71,144.18万元;

用于补足资产购买价格不足以支付重整费用、共益债务、债权受偿和提存款差额6,466.42万元。

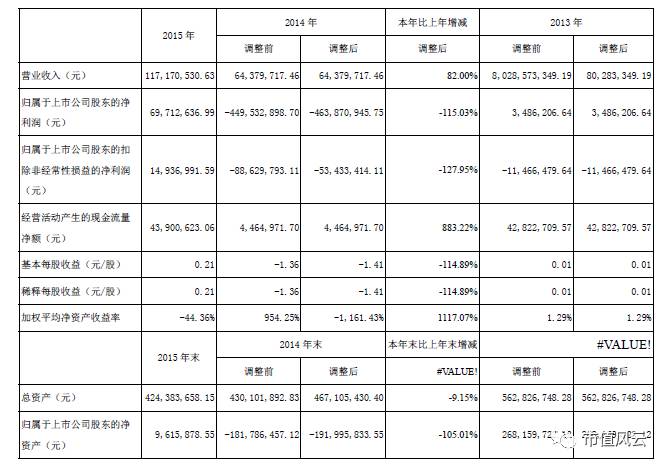

2016年4月27日,新都酒店公告2015年审计报告中归属于上市公司股东的净利润6,971万元,扣非净利润1,490万元(2016年11月25日,该数据更正为1,260万元),净资产960万元。财务会计报告是由天健会计师事务所出具的带强调性事项的审计报告。

2015年的审计报告全部满足重新上市的条件。2016年5月3日,广发证券股份有限公司出具《广发证券股份有限公司关于深圳新都酒店股份有限公司之恢复上市保荐书》,认为新都酒店已经具备恢复上市的法定实质条件,同日向深交所提出恢复上市的申请。

2016年5月9日,深交所受理新都酒店恢复上市的申请。

此外针对公司2015年度高尔夫租金收入2,950万元系经常性损益还是非经常性损益的问题,新都酒店特意委托大信会计师事务所进行了专项复核,并签订了《审计业务约定书》。大信会计师事务所2016年12月15日出具《深圳新都酒店股份有限公司高尔夫物业租金收入作为经常性损益的复核说明》,认为将高尔夫租金收入2,950万元作为2015年度主营业务收入符合企业会计准则规定。

惊喜不惊喜?意外不意外?看着这一切顺风顺水地发展,各位提前进场的资金“玩家”已经美得冒鼻涕泡了!

一切看起来那么美好,又是一桩大家共捞的壳生意。

三、风云突变,一个会计科目引发的血案

然而,任何小说都没有现实精彩。

2017年4月25日,天健会计师事务所(特殊普通合伙)湖南分所出具《调整2015年度非经常性损益及相关信息披露的函》,将公司2015年度营业收入中确认的2014年度租赁期的高尔夫物业租金收入,从经常性损益事项调整为非经常性损益。

2017年4月28日,大信会计师事务所补刀,发出《通知函》,认定《复核说明》将高尔夫物业租金认定为经常性损益不当。

紧接着,广发证券又插一刀。

2017年4月28日,公司收到广发证券股份有限公司出具《关于向深圳证券交易所撤回由广发证券股份有限公司出具的与深圳新都酒店股份有限公司恢复上市相关申请文件的说明函》,根据会计师事务所函件认定公司2015年度营业收入中确认的2014年度租赁期的高尔夫物业租金收入,从经常性损益事项调整为非经常性损益后2015年度扣非净利润为-100万元,不满足重新上市的要求。

广发证券撤回了新都酒店恢复上市相关申请文件……

2017年4月28日,上市公司召开董事会审议通过对天健会计师事务所湖南分所来函不予认可的议案。

2017年5月15日,因为扣非净利润为-100万元,以及广发证券撤回了恢复上市的相关申请文件,新都酒店股票恢复上市申请事项未获上市委员会审核同意。

2017年5月24日新都酒店进入退市整理期(30个交易日)。

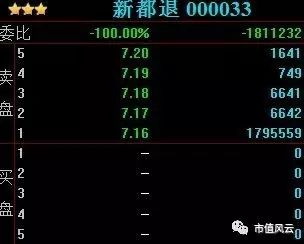

然后壳玩家就通过盘语,大骂背锅侠刘士余:

至此,退市新都的故事讲完。

四、吊诡的经常性损益

整个事件中,最令人诧异的地方是一个简简单单的非经常性损益的认定,让天健、大信、广发证券在适用会计准则不变的情况下,针对同一问题先后出具两个截然不同的审计意见。

也正是这个花了差不多10个亿买来的教训,让新都酒店直接玩完。

那这笔决定各位壳玩家生死的“非经常性损益”,到底是咋回事呢?

这事竟然还是要追溯2013年花1.04亿元买的高尔夫球场。

2013年上市公司约定每年租金2,000万元,但是2014年没有收到租金。考虑到客户还款可能性基本为0,那么2014年不满足收入确认的条件,2014年的审计报告也没有确认收入。

2015年12月重新确定合同租金,其中2014年两家公司合计支付1,650万元,2015年租金1,300万元。

2015年12月底深圳市中级人民法院终于批准的重整计划中,重整投资人联合体成员广州泓睿投资管理有限公司向深圳新都酒店股份有限公司管理人账户支付了77,610.60万元,其中有1.4亿元是惠州高尔夫会所房产转让款,这里面包含房产价款10,374.76万元、代付2014年上半年度租金400万元、代付2014年下半年度和2015年度租金1,950万元和房产所涉税费1,275.24万元。

2014年新都收到惠州高尔夫600万回购款,再加上广州泓睿付的2,350万元,合计收到2014、2015年租金收入2950万元(注:2014年1650万,2015年1300万)。

问题的焦点集中在2014年这1,650万元是否应该确认为非经常性损益

《根据公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》,非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。

第一条,经常性损益是指与公司正常经营业务无直接关系。

查看新都酒店的经营范围:经营酒店及酒店附属的车辆服务、自有场地出租、康乐设施、停车场、在酒店内经营餐厅、美容美发(不含医学整容业务),桑拿按摩业务,经营卡拉OK,歌舞厅(不含的士高);洗车美容(分支机构经营)。主要产品或提供的劳务:酒店客房出租,餐饮,停车服务及其他。

经营范围包括自由场地出租,很显然新都酒店高尔夫球场租金收入1650万是与正常经营业务直接相关的。

第二条,虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。

1、新都酒店2015年确认2014年高尔夫1650万租金收入确实是偶然的。因为2016年并没有确认2015年未确认的高尔夫租金收入1300万元吧?

2、深交所规定不仅要求净利润为正数,扣非净利润也要为正数,就是为了上市公司不要靠偶然发生的收入而盈利,而要靠正常的可持续性的经营。这1,650万租金收入与经营性相关,扣除税费影响1360万元净利润,新都酒店扣非净利润1,260万元;这1,650万租金收入为非经营性损益,新都酒店扣非净利润-100万元。