2016年12月,中华人民共和国财政部批准印发了由中国注册会计师协会拟定的一系列影响广泛的审计准则,包括一项新制定的准则和其他六项作出实质性修订的准则,新要求改变了审计师对所审计客户财务报表发表审计意见的方式。上述新审计报告准则于2017年1月1日起实施,并与由国际审计与鉴证准则理事会(IAASB)引领的该领域的国际发展一致。中国已于2010年实现了与国际审计准则(ISAs)的趋同,保持该趋同依然是中国审计行业的工作重点。

在资本市场、公共机构、私营或非公营行业,相关各方对独立审计师的角色及外部审计对提高中国以及全球财务报告的质量所做出的贡献均有口皆碑。外部审计是一个国家或地区监管和监督制度中公认的不可或缺的一环。外部审计被广泛认为是一个国家监管和监督基础结构的重要组成部分。同时,高质量的审计也是公司治理的一个重要支柱。

审计报告的这些新变化是审计行业近三十年来影响最为广泛、最为深远的改革。二十一世纪初的全球金融危机过后,投资者们发现对于那些出现财务困境、随后倒闭的企业,其审计报告中未提供早期预警信号,这导致他们对审计的价值产生了质疑。金融稳定委员会(Financial Stability Board, FSB)表示最近发生的全球金融危机显示出外部审计对于金融稳定的贡献的重要性。受此危机影响,财务报表和审计报告使用者纷纷呼吁提升审计报告在信息交流方面的价值,而非只关注审计师做出的审计结论。显然标准审计报告已经不能继续满足资本市场的需要。为了重振审计在包括投资者、公司以及监管机构在内的报告使用者心中的价值,审计报告亟需改革。

政府、监管机构、股东、投资者、银行和债权人,以及治理层都是审计报告的使用者。尽管表现方式不同,各报告使用者群体的利益与审计报告所发挥的持续效用休戚相关。尽管审计报告是审计师沟通审计结果和审计发现的主要渠道,审计质量的高低仍然难以凭借审计报告加以区分。目前,审计费往往是决定选择及续聘审计师的关键因素,这种因素会导致如低价竞争一类的非预期后果。监管机构亦一直关注低价竞争对审计质量带来的不良影响。因此,使用者会质疑所执行的审计工作是否已有足够的透明度。尽快解决这些问题正是推动审计报告改变的核心所在。

在新的要求下,每份审计报告将针对被审计单位量身定制,这将是区别于现行准则下样板式报告的根本改变。审计报告的使用者将以不同方式使用这些新信息来满足他们各自的需求。然而,对所有人而言,这些定制的披露信息都将提供更有意义的见解,能够让使用者更好地评估审计师的工作。中国注册会计师协会秘书长陈毓圭博士指出:“新的审计报告是对行业审计专业水平、对每一家事务所专业水平的检验。”

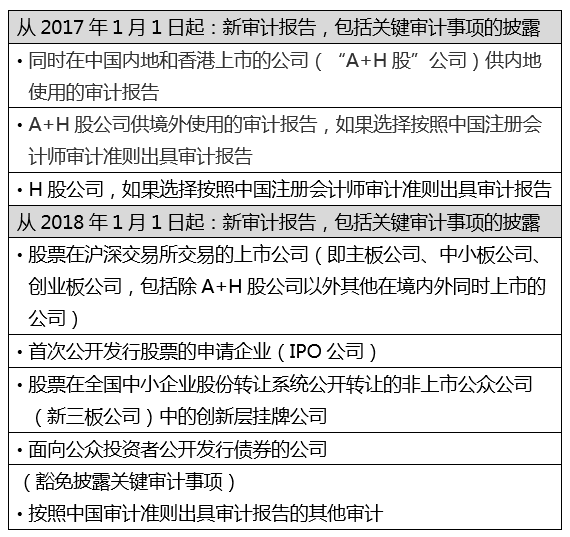

审计师以及被审计单位须按照财政部发布的以下时间安排实施新审计报告:

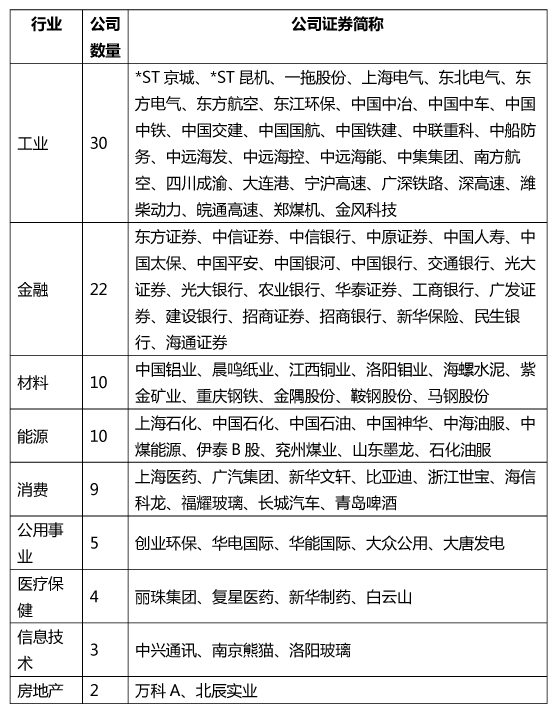

从2017年1月1日起,中国内地进入新审计报告实施的第一阶段。在新审计报告制度下的第一个报告期内,截至撰写本文之日,共出具119份新审计报告。具体包括:(一)95家A+H股公司 (见表一) 。在中国内地,上述公司中90家在主板上市,5家在中小企业板上市,整体总市值约为16.07万亿;(二)20家在香港上市的内地公司(“H股”公司),并选择按照中国注册会计师审计准则出具审计报告;(三)4家自愿提前采用新审计报告的中国内地公司。出具的新审计报告涵盖了不同行业的中国内地公司,包括工业、金融、能源、信息技术、电信服务、公共事业、医疗保健、房地产、材料、消费。其中工业及金融在已出具的新审计报告中占比最高。

表一:A+H股公司清单

新审计报告共由12家中国内地的会计师事务所出具:天职国际、立信、大信、德勤华永、安永华明所、致同、毕马威华振、天健、普华永道中天、瑞华、信永中和和大华。在这些事务所中,五家会计师事务所出具的新审计报告数量合计大约占全部新审计报告数量的75%左右。这五家会计师事务所为:普华永道中天、安永华明、信永中和、德勤华永和毕马威华振。

新审计报告采用新的格式,审计意见列示在审计报告的最前面,因为对审计报告的使用者而言这是审计报告中最重要的信息。同时,审计师还根据中国审计准则以及中国注册会计师职业道德守则的要求,就审计师的独立性和职业道德责任的履行做出声明。对于A+H股公司,93份审计报告出具了无保留意见,1份审计报告包含了强调事项段,1份审计报告无法表示意见。

在新审计报告中,对管理层以及审计师在评估和确认被审计单位持续经营能力方面的责任描述得更为清晰。此外,如果认为公司的持续经营存在重大不确定性,审计师必须在新审计报告中披露。在已出具的新审计报告中,有2份报告涉及此类披露。

新审计报告还更清晰地描述了审计师责任和审计工作的主要内容,包括审计师对公司年度报告中包含的经审计财务报表以外的其他信息所做的工作。在新审计报告中,如果这些信息有重大错报,审计师也需要在新审计报告中披露。在已出具的新审计报告中尚未发现此类披露。

审计报告已不再是“标准的两页报告”,A+H股公司当中所出具的新审计报告页数从3页到13页不等,报告篇幅较之前的两页增长了50%到550%。

关键审计事项的披露

如在新审计报告中应当披露关键审计事项,而审计师确定没有关键审计事项需要沟通时,须就此进行明确陈述。除1份无法表示意见的审计报告外,所有94份已出具的新审计报告都报告了其审计执行过程中的关键审计事项。已报告的关键审计事项的数量少至1项,多至5项。正如中国审计准则所述,确定哪些事项以及多少事项对本期财务报表审计最为重要属于职业判断。需要在审计报告中包含的关键审计事项的数量可能受被审计单位规模和复杂程度、业务和经营环境的性质,以及审计业务具体事实和情况的影响。

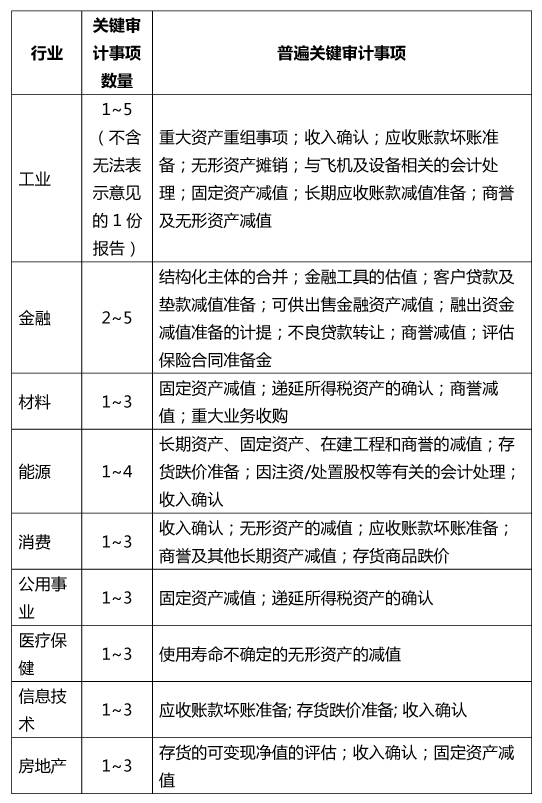

与预期一致,由于新审计报告覆盖的行业是多元化的,新审计报告中涉及的关键审计事项的类型也十分广泛。对于A+H股公司来说,最常见的关键审计事项涉及的领域包括:存货及非流动资产减值、金融资产减值、收入确认以及合并范围及长期股权投资,以上关键审计事项数量占所有报告的关键审计事项的比例接近75%。存货及非流动资产和金融资产减值为最常见的关键审计事项的原因或许在于工业(包括交通运输和资本货物、商业服务与用品)与金融业企业在已出具的新审计报告中占比最高。A+H股公司新审计报告当中所披露的关于合并范围及长期股权投资的关键审计事项,金融业和工业企业的占比也超过75%。其他关键审计事项还包括公允价值计量,负债及或有负债和无形资产。

表一:A+H股公司新审计报告中所披露的普遍关键审计事项(按行业分类):

澳大利亚、香港、新西兰和新加坡要求财务报表截止日在2016年12月15日或之后的审计业务实施新审计报告。尽管如此,由于当地审计准则制定者在2016年提前在这些国家或地区发布了新审计报告的要求,很多公司及其审计师在2016年自愿提前采纳了新审计报告准则。这四个国家及地区“提前采纳”新审计报告的数量介于5至20之间。

在澳大利亚和新西兰,“提前采纳”新审计报告的篇幅从3页至10页不等。关键审计事项的数量介于1项至7项之间,其中最普遍的是3项。与前面所述的对中国内地公司的关键审计事项的观察相类似,关键审计事项性质的范围很广泛,但在某些领域也存在一些普遍性,比如商誉和无形资产的估值、收入确认、收购和税项。

在香港,“提前采纳”新审计报告的关键审计事项数量从2项到5项不等,并且所有这些“提前采纳”的新审计报告都把“估值”作为一项关键审计事项。据观察,所有这些公司都在之后的一年报告了相同的关键审计事项。

在新加坡,“提前采纳”新审计报告的行业包括房地产、电信、海运、交通及物流、投资管理与基金、以及银行与金融服务业。“提前采纳”的新审计报告篇幅在4到9页不等,所报告的关键审计事项的数量在2项到6项之间,最普遍的领域是资产估值。

值得一提的是,在这四个国家及地区,审计准则都允许审计师自行选择位置进行审计师责任的描述,该描述在新审计报告中的篇幅大约为一页。可选位置包括在审计报告正文中、作为审计报告的附录、或在审计报告中加入具体索引,该索引应为包含此类描述的当地审计准则制定者的网站地址。尽管提供了这些选项,据观察,绝大多数“提前”出具新审计报告的审计师都选择将其保留在审计报告的正文中。

新审计报告为审计行业的发展揭开了新的篇章,同时,也是在确保审计持续相关性方面迈出的重要一步。标准审计报告将退出历史舞台,取而代之的是由报告使用者需求驱动的、反映被审计单位具体情况的审计报告。审计报告的使用者现在可以期待对审计过程有更好的了解,以及从审计师处获取关于审计工作和审计发现的个性化披露。新审计报告旨在鼓励投资者和审计师之间加强沟通。同样,当被审计单位提供更多的信息披露时,亦可鼓励投资者参与跟管理层以及治理层在会计和审计问题方面的互动。同时,新审计报告也可以增强审计师与治理层和审计委员会之间的沟通,尤其是审计师鉴定关键审计事项的过程当中的相关沟通。除此之外,审计师在报告中做出的新的披露可能会导致管理层和治理层更多地关注那些在审计报告中列明索引号的财务报表披露信息,从而提高财务报告的质量。

正如世界其他已经接受新审计报告的国家或地区一样,中国内地正处于实施审计报告改革的初期。改革益处的实现有赖于各利益相关方的通力协作。审计行业的实施失败或者使用者不愿接受新审计报告的态度,将导致大量的成本浪费并增加实施难度。然而,审计师的成功实施以及使用者的积极参与将给审计意义和价值的提升带来必要的推动。

毕马威非常愿意与您就相关话题展开深入的讨论,如有任何问题,请联系本文作者。

芮怀涟

审计(中国大陆)主管合伙人

毕马威中国执业技术部

电邮:[email protected]

芮先生曾担任美国证券交易委员会副首席会计师,现任国际审计与鉴证准则理事会成员以及中国审计准则委员会委员。

王诗仪

审计合伙人

毕马威中国执业技术部

电邮:[email protected]

王女士曾担任国际审计与鉴证准则理事会高级技术经理,现任中国注册会计师协会国际审计准则研究组成员。王女士目前还担任澳大利亚注册会计师协会外部报告专家委员会主席。