正文

内容提要:

1

、从铜的供需数据来看,

2017

年上半年中国铜的总需求(包括库存调整需求与终端需求)是同比回落的,大致减少了

14

万吨的需求量;与居民部门相关的房地产、汽车和空调用铜量大致增加了

22

万吨;交易所铜库存攀升了

3

万吨,如果隐性库存变动不大,那么上半年其余部门的铜需求大致回落了

39

万吨,占

2016

年铜消费量的

3.43%

;如果隐性库存回落了

39

万吨,那么

2017

年上半年中国铜的总需求是平的。

2

、地条钢拆除使得螺纹钢产量收缩了

4%

左右,房地产与基建用螺纹钢量预计分别增加了

5%

和

10%

,意味着其他部门用螺纹钢量出现了较大幅度的回落。

3

、与传统行业投资数据对比之后,我们倾向于认为中国传统行业投资需求的回落,包括厂房建设、新开采或冶炼设备等投资需求的回落,给铜与螺纹钢的需求带来了较大的负向压力。

4

、没有产量限制政策的铁矿石与天然橡胶价格在

2017

年上半年分别下跌了

20%

和

30%

,港口库存持续累积,可见房地产、基建与制造业投资需求增速非常有限。近期铁矿石价格的反弹,主要是因为大商所铁矿石合约对应的交割品是高品位矿,焦炭价格攀升引发了高品位矿需求增加,高低品位价差持续扩大便是佐证。

5

、

2017

年下半年,粗钢产量端可能存在

10%

左右的下滑,因此不宜观察螺纹钢价格来推测下半年需求的波动。

正文部分:

近期,市场对国内总需求好还是不好,分歧较大。部分投资者认为中国需求出现了比较快速的回落,部分投资者认为中国需求会走平或者略有好转。通过对微观数据的观察,我们发现,中国需求结构已经发生了非常重要的变化。在需求结构转型时期,过度关注总需求变动,可能会错失一些结构性的投资机会。

一、铜的视角:投资与消费需求结构分化

(一)耐用消费品用铜量同比增加,空调尤为明显

铜的终端需求结构中,空调用铜占比

10%

至

20%

,不同的咨询机构给出的占比有差异,我们采取

15%

的占比用来核算。

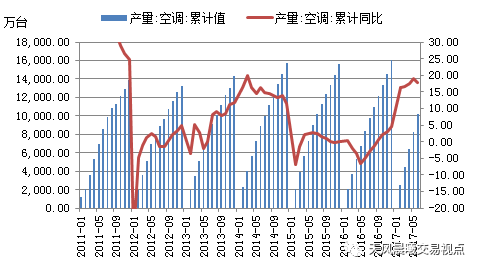

2017

年

1

至

6

月,统计局口径的空调产量累计值为

1.0172

亿台,累计同比为

17.90%

。

2016

年中国精铜消费量预估为

1136

万吨,空调用铜

170

万吨,上半年空调产量

8402

万台,全年

16049

万台,上半年空调用铜约

89

万吨。按照

17.90%

的增速,

2017

年上半年空调用铜增加约

18%

,合

16

万吨。

图

1

中国空调产量累计值与累计同比

2017

年

1

至

6

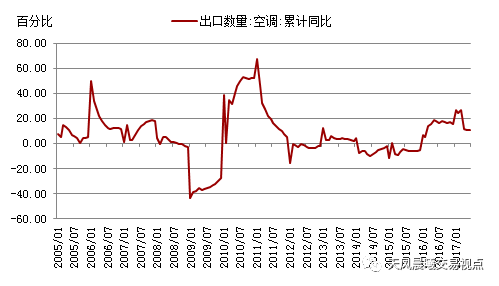

月,中国空调出口累计值为

3674

万台,占总产量的

36.12%

,累计同比增速为

10.80%

,低于上半年的产量增速。这意味着,国内需求好转(不区分是库存需求还是最终消费需求)是空调需求好转的主要原因。空调需求是家庭消费次序中相对滞后的。根据多年对农村需求的观察,电冰箱、电视与洗衣机的需求相对要早一些,而空调需求要晚一些,主要是因为空调耗电量大,电费支出高,而农村收入相对偏低。草根调研的结果显示,近两年农村安装空调的需求在快速增加。

图

2

中国空调出口数量累计同比

2017

年

1

至

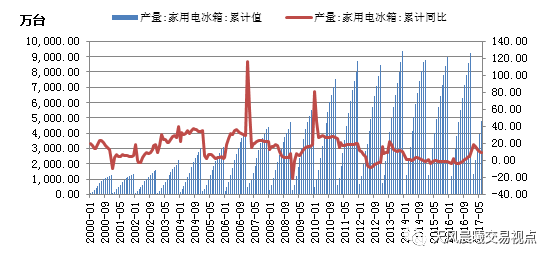

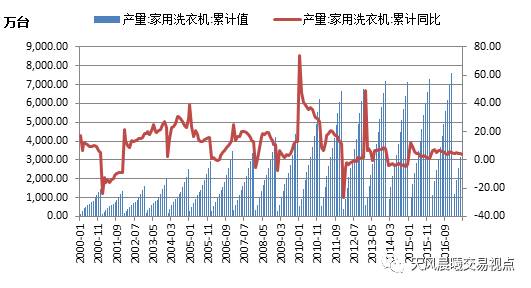

6

月,家用电冰箱、家用洗衣机产量都保持了正增长,其中,家用电冰箱产量累计值为

4822

万台,累计同比为

8.90%

;家用洗衣机产量累计值

3769

万台,累计同比为

3.60%

。对家用电冰箱与洗衣机的用铜量的预估,电机用铜量按

1

公斤核算,

2017

年

1

至

6

月,家用电冰箱用铜量

4.8

万吨,家用洗衣机用铜量

3.8

万吨,合计约

8.6

万吨。考虑到部分电机是铝导线,电冰箱和洗衣机的用铜量上半年不超过

10

万吨。只要铜电机占比相对稳定,那么

2017

年上半年冰箱与洗衣机用铜量有所增长。

图

3

中国家用电冰箱产量累计值与累计同比

图

4

中国家用洗衣机产量累计值与累计同比

中国汽车用铜占全部铜消费量的

8%

至

10%

,不同的咨询公司预估值有所不同,但多数在

10%

左右的水平。我们按照

9%

的占比核算,

2016

年汽车用铜量为

102

万吨,上半年汽车产量占比

45.85%

,则

2016

年上半年汽车用铜量约

46.77

万吨。

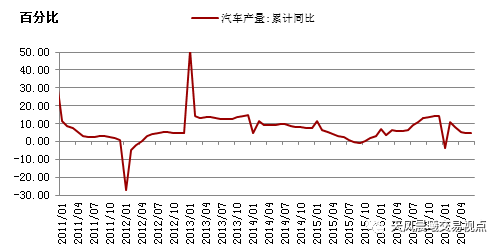

2017

年

1

至

6

月,汽车产量累计值为

1352.58

万辆,累计同比

4.64%

。以此增速核算,

2017

年上半年汽车用铜量增加了

2.17

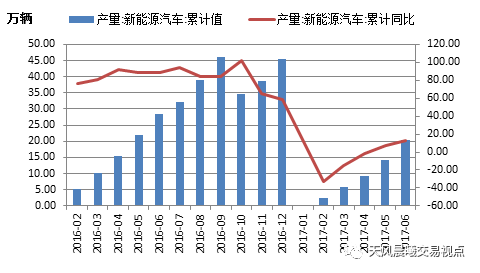

万吨。考虑到

2017

年

1

至

6

月,新能源汽车产量累计值

20.40

万辆,增速

13.30%

,新能源汽车用铜量高于燃油汽车,那么

2017

年上半年汽车用铜增量应略高于

2.17

万吨。

图

5

中国汽车产量累计同比

图

6

中国新能源汽车产量累计值与累计同比

通过上述的分析可知,

2017

年上半年中国铜消费的边际增量上,空调用铜量增加了

16

万吨,汽车用铜量增加了

2

万吨多一些,家用电冰箱与洗衣机用铜量增加了略微增加。居民部门的耐用消费品需求继续增加,对中国经济总需求的支撑作用明显。

(二)房地产用铜量同比增加

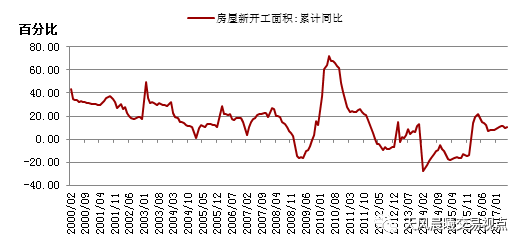

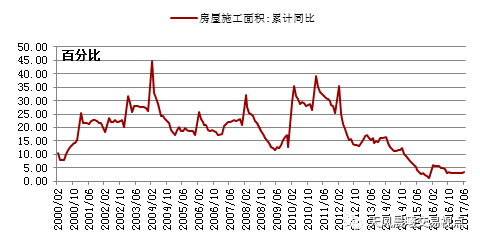

铜的用量还有一块在房地产装修中,比如布线、浴室铜管件等。

2017

年

1

至

6

月,中国房屋新开工面积累计同比增速为

10.60%

,施工面积累计同比增速为

3.40%

,竣工面积累计同比增速为

5.00%

。这意味着房地产直接用铜的量是同比增加的。咨询机构对房地产直接用铜量的占比估计相差较大,我们能够得到定性结论就可以了,不影响之后的分析。

图

7

中国房屋新开工面积累计同比增速

图

8

中国房屋施工面积累计同比增速

图

9

中国房屋竣工面积累计同比

为了有个直观的概念,尽管不精确,我们暂且采用

10%

左右的消费占比,核算的

2016

年房地产用铜量为

114

万吨,

2017

年上半年房地产用铜增速

5%

左右,那么

2017

年上半年房地产用铜增量为

3.6

万吨。

结合家用电器和汽车的用铜量分析,预计

2017

年上半年居民部门需求相关的房地产、汽车、空调、电冰箱和洗衣机用铜增量为

22

万吨左右。

(三)

2017

年上半年中国对铜的总需求出现回落

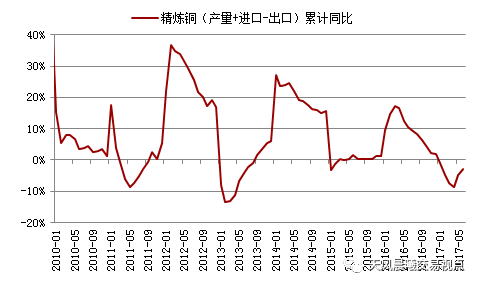

中国精炼铜的来源有四个:国内矿冶炼、废铜冶炼、进口矿冶炼和精炼铜进口,合并为两个口径,产量和进口。扣掉精炼铜出口,即为国内精炼铜的总需求。中国除了进口精炼铜,也进口未锻造的铜,精炼铜和铜材合并口径为未锻造的铜及铜材。我们先考虑宽口径的未锻造的铜及铜材进口问题,再看精炼铜。

2016

年

1

至

6

月,未锻造的铜及铜材进口量为

273

万吨;

2017

年同期进口量为

223

万吨,进口同比减少

50

万吨。

2016

年

1

至

6

月,精炼铜进口量为

207

万吨;

2017

年同期进口量为

154

万吨,进口同比减少

53

万吨。两者相差

3

万吨,这意味着

2017

年上半年铜材进口增加了

3

万吨,而精炼铜进口减少了

53

万吨,两者合并计算,同比减少了

50

万吨。

2016

年

1

至

6

月,中国精炼铜产量加上进口扣掉出口反映的国内铜需求量(包括库存与终端消费)为

590.13

万吨,

2017

同期,该口径的国内铜需求量为

573.05

万吨,减少了

17.08

万吨,减幅为

2.89%

;再加上铜材进口增加的

3

万吨,国内铜需求量减少了

14.08

万吨,依旧是出现了下滑。

图

10

中国精炼铜国内需求(包括库存与终端消费)累计同比

至此,我们发现了一个非常有意思的现象,

2017

年上半年,与居民部门直接相关的房地产、汽车、家用电器用铜量在攀升,增量约

22

万吨;而总口径的铜需求量出现了下滑,约

14

万吨,这就意味着铜需求结构中其余部门的需求量(包括库存调整需求)下滑了

36

万吨。

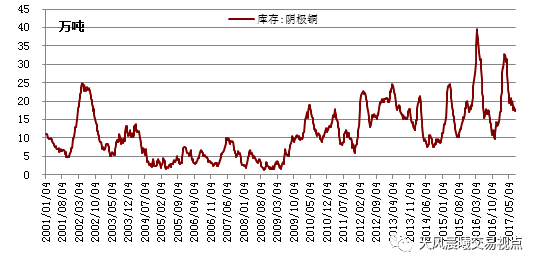

2017

年

1

月初上期所铜库存为

14.66

万吨,

6

月底为

17.66

万吨,增加了

3

万吨。由于隐性库存的不可知,因此,如果我们认为隐性库存与交易所铜库存变动具有一致性,那么我们就可以推断出

2017

年上半年铜的国内铜总库存出现了微弱的增加,或者是走平。除非国内隐性加交易所铜库存下降了

36

万吨,即隐性库存总体上回落了

39

万吨,那么我们就大致能够推断出与居民部门不太直接相关的部门对铜的需求出现了下滑。

图

11

中国上海期货交易所铜库存

按照之前市场的普遍估计,中国铜消费量约有

40%

至

50%

集中在电力电缆,但是电力电缆并非是最终端,最终端消费总要归结为居民消费或者企业消费。因此,我们猜测铜的需求回落可能来自于企业部门投资需求,特别是产能扩张需求的回落。

这也是为什么,我们一直认为朱格拉周期启动这一个判断需要更多证据,仅仅看铜价上涨就推测朱格拉周期启动是不太严谨的。

或者说,至少判断中国的朱格拉周期需要更多扎实的证据。

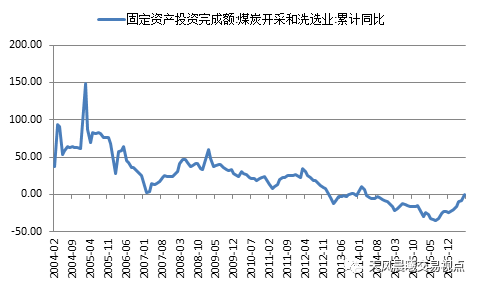

(四)传统行业投资需求持续低迷,对铜需求抑制作用比较大

2017

年

1

至

6

月,中国有色金属矿采选业投资完成额累计同比

-19.80%

,有色金属冶炼及压延加工业累计同比

-4.70%

;黑色金属矿采选业投资完成额累计同比

-23.70%

,黑色金属冶炼及压延加工业累计同比

-11.90%

;煤炭开采和洗选业投资完成额累计同比

0.20%

;非金属矿采选业投资完成额累计同比

-7.80%

,非金属矿物制品业累计同比

1.30%

。传统行业开采与冶炼建厂

/

扩厂需要使用大量的电力电缆,以上数据能够推断出传统的有色金属、钢铁、煤炭和非金属矿行业的投资需求回落抑制了铜的需求。

图

12

中国有色金属行业投资完成额累计同比

图

13

中国黑色金属行业投资完成额累计同比

图

14

中国煤炭开采和洗选业投资完成额累计同比

图

15

中国非金属矿采选业和制品业投资完成额累计同比

电气机械及器材制造业、计算机及通信行业的投资需求要好于传统行业,

2017

年上半年,两个行业的投资增速分别为

8.90%

和

27.40%

。

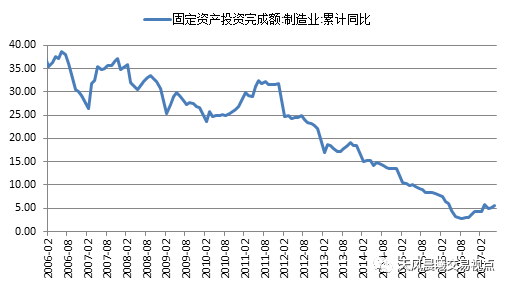

总的来看,尽管

2017

年上半年中国制造业固定资产投资完成额累计同比增速为

5.50%

,保持了正增长,但是传统行业却出现了较大幅度的负增长。因此,我们猜测可能是因为传统行业建厂需要更多的铜,比如更偏远的地理位置、更大动力的电动机、更大功率变压器等,而计算机等新兴行业建厂主要在发达城市周围,多是比较精细的工种,用铜量要少一些。

图

16

中国电气机械和计算机制造业投资完成额累计同比

图

17

中国制造业固定资产投资完成额累计同比

传统行业用电量大,如果传统行业投资需求回落,应会抑制电力行业的投资。传统行业投资需求回落一个显著影响是,电力、热力固定资产投资完成额累计同比增速出现了回落。

2017

年

1

至

6

月,电力和热力投资累计同比增速为

0%

,低于

2016

年的

11.70%

和

2015

年的

15.70%

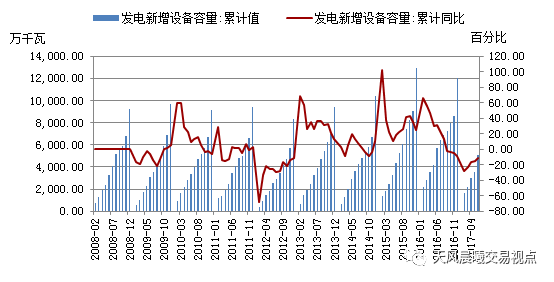

;发电新增设备容量累计值为

5056

万千瓦,累计同比为

-11.28%

,回落非常明显。

图

18

中国电力、热力固定资产投资完成额累计同比

图

19

中国发电新增设备容量累计值与累计同比

可能会有一部分投资者怀疑,电力投资的数据与工业用电量的数据无法匹配,即电力投资增速回落,而工业用电量增速在攀升却比较明显。

2017

年

1

至

6

月,中国重工业用电量增速为

6.05%

,轻工业用电量增速为

6.39%

。

图

20

中国工业用电量累计同比

我们看一下几个用电大户。

2017

年

1

至

6

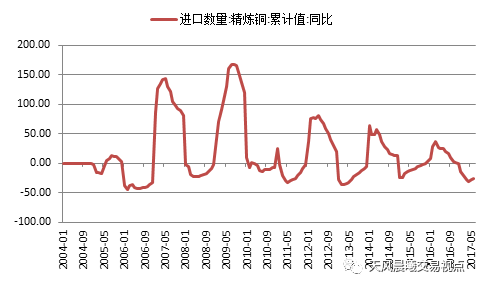

月,中国精炼铜产量累计同比增速

8.10%

,而进口增速回落了

25.67%

。精炼产量增加会消耗更多的电力。铜的需求回落主要来自于精炼铜进口需求的回落,而没有反映在产量端。

图

21

中国精炼铜累计值与累计同比

图

22

中国精炼铜进口数量累计同比

2017

年

1

至

6

月,电解铝产量累计同比为

8.80%

。电解铝生产用电量非常大,俗称电老虎。电解铝产量增速高于重工业用电量增速,说明边际上对用电量有正的支撑。

图

23

中国氧化铝和电解铝产量累计同比

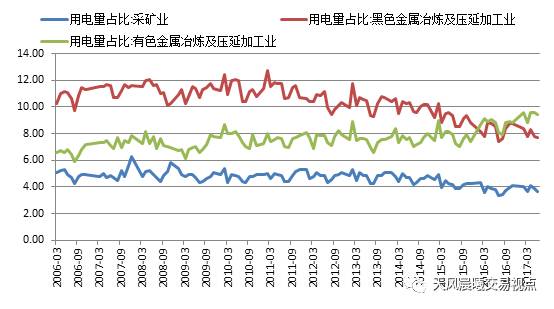

在工业用电量整体攀升的情况下,我们看到有色金属冶炼及压延业用电量占比不断攀升,与铜、铝产量增速相匹配,而黑色金属冶炼及压延业用电量占比不断下降,这也是我们在下文论述钢铁行业产量收缩的证据之一。

图

24

主要耗电行业用电量占比走势

从以上分析可以看出,工业用电量的增加主要来自于耗电较大行业的高产量增速。煤炭、有色、黑色、非金属矿等传统行业投资需求的回落,会对电动机、厂房电路的需求产生较大负向的压力,

尽管总量上制造业投资增速在缓慢攀升,但是结构上的变化,可能是铜需求出现回落的主要原因

。

(五)小结

总的来看,

2017

年上半年与居民部门需求直接相关的房地产、汽车、家用电器提供了约

22

万吨的铜消费增量,假定国内铜隐性库存与显性库存变动不大,那么其余部门的铜消费量需求量下滑了约

36

万吨。

我们倾向于认为是传统行业的产能投资需求回落抑制了铜的需求,电力投资增速显著回落与传统行业投资需求负增长能够相互佐证,尽管这种逻辑并不是那么严谨。

简而言之,从铜的需求数据也能够看出,居民部门的房地产购买和耐用品消费是中国总需求的重要支撑,而传统行业投资需求回落为中国需求带来了较大的压力。传统行业去产能,促销费稳内需的宏观逻辑判断,铜这个品种提供了一定程度的微观证明。

二、螺纹钢视角:投资与消费需求分化的另一个证据

中钢协公布的数据显示地条钢产能去掉了

1.19

亿吨,按照

50%

的开工率,考虑到部分地条钢在统计局口径内,市场普遍能够接受的数据范围是,

2017

年上半年地条钢生产的螺纹钢产量减少了

1600

万吨至

2500

万吨。

我们采取比较保守的估计,即

1600

万吨来核算

2017

年上半年螺纹钢的供需情况。

也就是说,

2017

年上半年,统计局口径外的螺纹钢产量下滑了

1600

万吨。

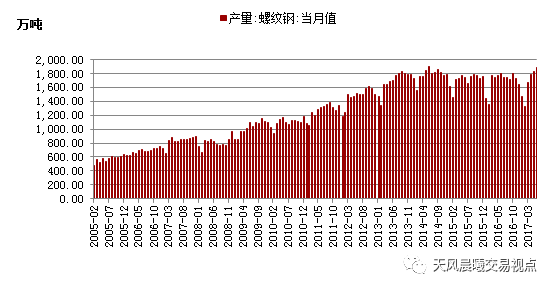

2016

年

1

至

6

月,中国螺纹钢产量累计值

9867.90

万吨,

2017

年同期,螺纹钢产量累计值为

9963.20

万吨,同比增加

95.03

万吨,增幅

0.96%

。假定

2017

年上半年地条钢拆除非常严格,还没有开始生产,就被拆掉了,那么表外产量减少了

1600

万吨,这意味着

2017

年上半年螺纹钢国内需求(包括库存和终端消费)下滑了

1504.97

万吨。

螺纹钢社会库存:

2016

年

1

月初,螺纹钢社会库存

355.36

万吨,

6

月底为

368.11

万吨,共增加

12.75

万吨;

2017

年

1

月初,螺纹钢社会库存

457.60

万吨,

6

月底为

376.71

万吨,供减少了

80.89

万吨。合并来看,

2017

年上半年螺纹钢社会库存需求与

2016

年同期相比,减少了

93.64

万吨,考虑到螺纹钢厂库统计口径较多,我们暂且取厂库需求减少了

70

万吨,这样的话,

2017

年上半年螺纹钢库存去化比

2016

年多了

163.64

万吨。核算到螺纹钢国内需求,可以得到螺纹钢终端消费需求下滑了

1504.97-163.64=1341.33

万吨。

考虑到

2016

年上半年螺纹钢厂库和社会库存变动不大,简单把产量当成需求来核算,那么

2017

年上半年螺纹钢需求回落了

13.59%

。

图

25

螺纹钢表内产量当月值

在多个研究机构的调研报告中可以看出,

真实情况是

2017

年上半年还是有很大一部分地条钢生产了一段时间之后才被拆除的,因此

1341.33

万吨的需求萎缩可能高估了。若按照最大需求萎缩量的

30%

核算,

2017

年上半年螺纹钢需求大致减少了

4.2%

。

图

26

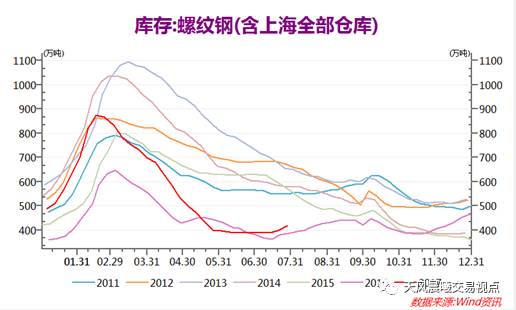

中国螺纹钢社会库存走势

2017

年

6

月

30

日是地条钢被取缔的最后期限,但是

7

月

1

日之后,螺纹钢社会库存反而与

2016

年一样,出现了逆季节性的攀升,并且同比增速油

6

月的回落变为增加。或许最近的高温天气是重要原因之一,但至少需要对未来的螺纹钢需求保持一份谨慎态度。

从螺纹钢价格走势来看,我们可能会得出螺纹钢需求还可以的初步结论,但是考虑到供应收缩之后,更严谨的结论应该是供需格局偏紧导致了螺纹钢价格的强势,这种强势并非来自于需求同比改善,而是更为严重的供给收缩。

(一)房地产用螺纹钢是增加的

2017

年

1

至

6

月,房屋新开工面积累计同比增速

10.60%

,施工面积累计同比增速为

3.40%

,考虑到房屋新开工时地基用螺纹钢量更多,粗略估计房地产建设用螺纹钢增速为

5%

。

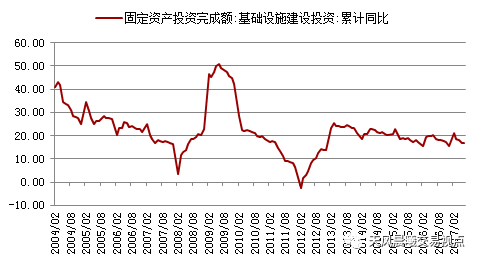

(二)基础设施建设用螺纹钢是增加的

2017

年

1

至

6

月,中国基建投资完成额累计同比增速为

16.85%

。基建投资包括三个行业的投资:电力、热力、燃气及水的生产和供应业;交通运输、仓储和邮政业;水利、环境和公共设施管理业。

2016

年,基建投资完成额占全部固定资产投资完成额的

25.48%

。

考虑到

2017

年上半年工业品价格高于

2016

年同期,粗略估计

2017

年上半年基建涉及的三个行业螺纹钢消费量较

2017

年上升了

10%

。

图

27

中国基础设施建设投资完成额累计同比

(三)小结

通过以上分析可以得知,

20174

年上半年与

2016

年同期相比,房地产与基建的螺纹钢消费量是攀升的,而总的螺纹钢消费量是回落的。极端情况下,即便假定

2017

年

1

至

6

月地条钢产量一点都不受影响,那么螺纹钢消费增速大约为

258.67

(

95.03

产量增加,

163.64

万吨的库存调整)

/9867.90=2.62%

,也低于房地产和基建的螺纹钢消费增量。除房地产与基建之外的螺纹钢需求,至少出现了一定程度的回落。如果按照

-4.2%

的需求增速,那么其余部门的螺纹钢需求可能出现了

10%

左右的回落,大致与传统行业投资增速相匹配。因此,传统行业产能投资需求的回落从螺纹钢上也能够得到比较好的验证。

从这里也大致能够看出

未来中国经济需求的两个风险点,一个是居民部门加杠杆有关的房地产市场及后续的家电需求;另一个是地方政府债务相关的棚改货币化与基建投资需求。一旦两个需求中个有一个下降比较快,工业品产量若不能快速跟随性回落,工业品大概率出现阶段性的回落(即便是存在供给侧改革的工业品也不例外)。

尽管这种回落可能只是短期的,因为政府可以继续压缩产量,使工业品产量与需求量再平衡,但产量政策终究还是有时滞的。

三、橡胶与铁矿石:需求未能吸收供应增加导致库存累积价格大跌

尽管近期螺纹钢

1710

合约价格创了阶段性的新高,但是供应增速相对较高的铁矿石、橡胶等品种价格却表现疲弱。

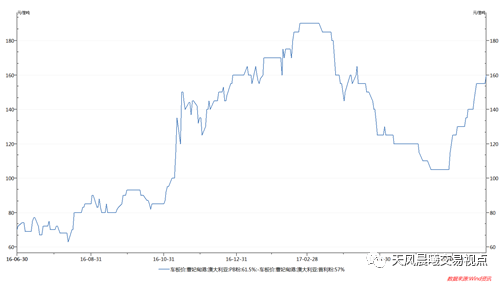

(一)铁矿石期货价格反弹,但高低品位矿价差扩大显示原因更多在于结构

大商所上市的铁矿石合约对应的是高品位矿,比如

61.5%PB

粉矿,近期价格反弹力度较大,而

58%

以下品位的粉矿却价格反弹力度就弱多了。

2017

年

6

月以来,焦炭价格上涨较多,高炉提高炉料中高品位矿占比,可以降低吨钢成本,这个逻辑在

2016

年四季度演绎的比较充分,对应的是高品位矿与低品位矿价差持续扩大。这是结构性的问题,因此,尽管盘面上对应的高品位矿期货价格反弹幅度较大,而低品位矿现货价格反弹幅度小很多。

图

28

不同品位的铁矿石价格走势

图

29

高品位矿与低品位矿价差走势

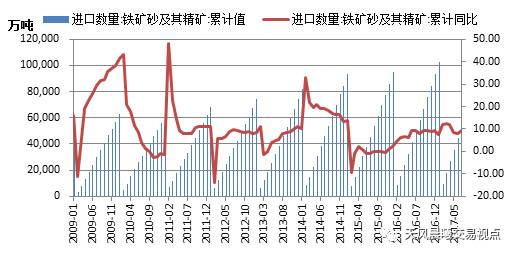

2017

年

1

至

6

月,中国进口铁矿石累计值

5.39

亿吨,累计同比增速

9.30%

,比

5

月增速

7.90%

高出

1.4

个百分点。国内钢厂生产粗钢,主要靠进口矿。

2017

年

1

月初,港口铁矿石库存

1.14

亿吨,

6

月底,库存

1.44

亿吨,增加

2000

万吨,与螺纹钢和热卷库存的回落形成了鲜明的对比。如果不是焦炭价格持续大涨带来的高品位矿使用优势,近期铁矿石亦很难出现幅度较大的反弹。这也是为什么投资者交易铁矿石期货合约,需要看焦炭价格。

图

30

中国进口铁矿石累计值与累计同比

图

31

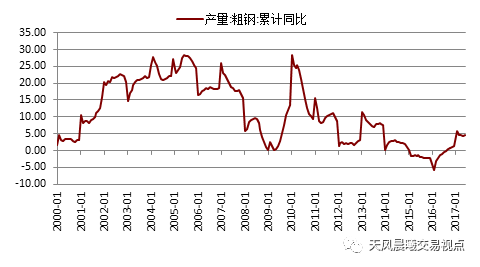

中国粗钢产量累计同比

图

32

中国进口铁矿石港口库存

|

元/湿吨

|

天津港:澳大利亚:纽曼粉:62.5%

|

日照港:澳大利亚:杨迪粉:58%

|

日照港:澳大利亚:罗布河粉:57%

|

|

1月3日

|

680.00

|

525.00

|

515.00

|

|

6月30日

|

525.00

|