今年以来,市场对业绩和基本面的关注度继续提升,食品饮料板块也继续走出新高,在此背景下,招商食品饮料团队强化四项重点工作——详细拆分财务模型、每周跟踪终端变化、提高客户路演质量、提高报告深度广度。

近期密集撰写各家公司中报点评,我们尽力保证每篇均详细阅读中报、仔细拆分模型,力求每篇报告有独到见解及客观分析。

我们努力做到勤勉、靠谱,为您提供食品饮料板块投资建议,新财富季请您支持招商食品饮料团队卫冕!

茅台:

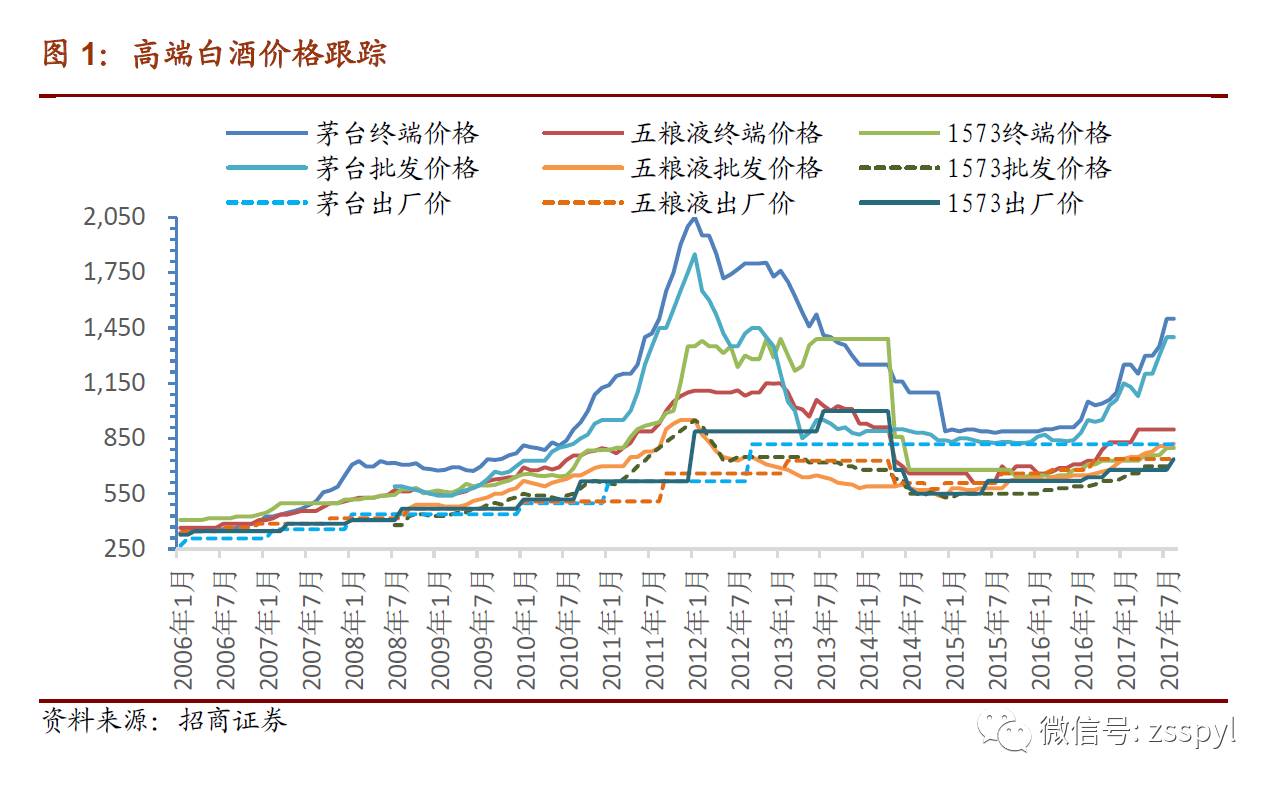

近期陆续补齐经销商欠货,目前

7

月份量已基本到位,各地批价开始回落,北京上海各报

1480

、

1470

,安徽等地有至

1450

左右,预计后期仍有回落空间。网上商城每日十点放货,每日半小时内均被抢购一空,消费者关注度颇高。批价回落无碍报表业绩,并再度激发大众需求,三季度发货量望大超预期

。

五粮液:

批价坚定,陆续回升,目前全国各地

830

元,预计中秋节有望会升值

850

以上,达到渠道盈利

15%

的目标

。

挡不住的强劲需求,从中报数据看白酒。

今日五粮液、古井、汾酒、口子、沱牌中报陆续披露,三家公司均有超预期表现,其中五粮液虽有消费税提升因素,但业绩仍超越市场乐观预期,古井汾酒收入维持高增,业绩增速更快。结合前期业已披露的茅台、口子、水井坊等公司报表,白酒行业强劲需求一览无余。三家公司作为全国或区域知名品牌,均明显受益消费升级,中高端产品占比持续提升,毛利率进一步走高(古井下降预计系黄鹤楼并表影响),反应需求的强劲增长背后,是消费升级驱动

。

-

五粮液:推荐逻辑全验证,改革红利尽显现,目标价72元!

近期公司股价受消费税等因素压制,我们于8月初撰写报告提出,消费税无碍公司业绩,并提出市场低估改革红利,这些判断在中报悉数得到验证。展望后期,公司将继续拉大顺价销售幅度,提高经销商盈利,大力推广”百城千县万店“,这将带动公司加速步入量价齐升通道,压制估值因素继续改善,未来增速及估值可看更高。详见最新点评报告《五粮液——推荐逻辑全验证,改革红利尽显现》

-

古井贡酒:承天时地利,谱徽酒新篇,上调目标价70元!

公司二季度收入14.97亿,净利1.41亿,扣非净利1.27亿,分别增长24.6%、62.1%和51.2%,受益省内增长及并表黄鹤楼,Q2收入增速加快,扣非业绩受益销售费用下降,超越市场预期。当前看业绩超预期,展望明年将持续受益升级、扩张及业绩弹性,亮点颇多。详见最新点评报告

《古井贡酒——承天时地利,谱徽酒新篇,上调目标价至70元》

-

山西汾酒:改革焕发活力,剑指500亿市值!

公司中报收入利润增长41.18%和67.63%,预期中的高增长,其中预期青花增长超过50%,低端玻汾也超平均增速,之前高库存正逐步消化,二季度现金回款显著好转,下半年仍将延续。公司在制定目标责任状后,政府放权提升决策效率,预期未来营销体系改革也将全面深化,次高端全国化汾酒最有实力冲击第一梯队。详见最新点评报告

《山西汾酒——改革焕发活力,剑指500亿市值》

-

沱牌舍得:销售加速,利润率加速,市值空间持续打开,半年目标市值150亿!

公司去年以来一方面期望加速完成大股东定增,一方面彻底清理包袱,2017业绩虽因低档酒下滑和员工内退福利计提拖累,但不影响今年战略买入的机会期。2018定增完成公司诉求加强,销售全力扩张,真实利润率显露,业绩高成长有望带来股价大幅上涨。半年目标市值150亿,一旦动销得到验证,则具备市值翻倍潜力。详见最新点评

《沱牌舍得—销售加速,利润率加速,市值空间持续打开》

回归合理水平,旺季放量可期

——

茅台批价预判及思考。

我们相信诸多投资者已经对茅台批价有清晰认识,但近期交流显示,部分投资者仍然担心茅台批价大幅回落拖累板块,我们有必要再重申对茅台价格理解。

16

年初茅台仍然处于批价倒挂的边缘,批价上涨代表终端需求加速及经销商预期转暖,是真利好,故推动板块估值提升。行至今日,茅台渠道利差已足够丰盈,春节后快涨的批价已经催化部分投资需求,挤压部分真实需求,且引起社会舆论对名酒消费的关注,对于茅台而言,压制批价快涨,维持价格稳定,满足真实需求,是目前当务之急,故公司通过放量、增供电商等方式,为终端价格降温,我们认为此举理性且有必要,

此时价格回落是真利好

。另外从报表而言,批价回落无碍业绩增长,且公司通过放量平抑价格,三季度报表有望再超预期。至于批价走势,我们预计回落空间仍然有限,近日跟踪各地回落至

1480

,预计后期仍有

100

元左右回落空间,但回落至

1300

以内可能性不大,

1299

价格有货但供应仍然偏紧。

横盘显现分化,蓄势静待爆发

——

白酒板块节奏预判。

白酒板块在前期受中报担忧、禁酒令等因素影响,

7

月份在股价快涨后,步入横盘估值消化阶段。近期基本面利好不断,中报全面超预期,预计近日洋河、老窖也有不俗表现,茅台批价回落不影响报表业绩,三季度放量可期。但禁酒令及社会舆论从紧,让投资者短期有所担忧,板块在近期横盘中分化即是反应。在

18

年估值合理、业绩高增的背景下,我们预计有业绩、有基本面的品种回落空间极其有限,变化的只是市场情绪,不变的是加速向上的基本面,后期中秋国庆旺季来临(

9

月底)、三季报再度加速(

10

月底)、估值切换行情启动(最晚

11

月份),均将推动板块加速上涨的催化时点。

伊利静待中报验证;双汇

Q3

将加速好转。伊利

下周披露中报,结合我们前期草根调研数据分析,预计

17H1

收入增长近

10%

,扣非业绩增长在

15%-20%

区间,静待中报验证。肉制品方面,双汇受益成本端猪价周期下跌阶段,猪价近期虽有季节性反弹,但公司前期储备的大量低价库存,将可满足旺季原材料需求,预计

Q3

起利润端将加速好转。卤制品巨头绝味和周黑鸭本周发布中报,

绝味

17H1

收入业绩分别增长

19%

和

31%

,毛利率大幅提升,带动净利率上升明显,公司具备良好成长性,前期股价调整后,向下空间有限,较好业绩支撑下,向上动力更强。

周黑鸭

17H1

收入增长

17%

,业绩增长

5%

,业绩略低预期,公司

H1

净开店数

114

家,截止

6

月门店数已达

892

家,超市场预期,但由于公司新品及电商推广力度加大,

17H1

毛利率呈现下降,且费用大幅增加,净利率更下降明显。短期费用增加,为未来稳健发展蓄力,建议更应关注公司长期发展潜力

。

投资建议:继续买入高景气度白酒,静待旺季来临。

白酒板块行情近期在消化估值,横盘中股价略有分化。本周几家公司中报陆续披露,均有超预期表现,打消市场担忧,预计后期洋河老窖也有不错表现。茅台批价小幅回落,满足真实需求,旺季放量可期。在此背景下,我们建议继续坚守白酒板块,以紧盯业绩视角,

全面买入高端,优选次高端及中档品种,静待旺季行情,

继续推荐

茅台、五粮液、老窖、汾酒、洋河、古井、沱牌

等。食品板块,在乳业及餐饮业需求复苏、集中度提升的背景下,建议继续加大乳业及调味品板块配置,重点推荐

伊利股份、中炬高新及安琪酵母。

上市公司公告:

【五粮液】

2017

年上半年营业收入

156.2

亿元,同比增加

17.85%

;归母净利润

49.72

亿元,同比增加

27.91%

。

【沱牌舍得】

2017

年上半年营业收入

8.79

亿元,同比增加

12.72%

;归母净利润

0.62

亿元,同比增加

169.00%

。

【口子窖】

2017

年上半年营业收入

17.46

亿元,同比增加

17.76%

;归母净利润

5.26

亿元,同比增加

29.87%

。

【古井贡酒

】

2017

年上半年营业收入

36.70

亿元,同比增加

20.53%

;归母净利润

5.49

亿元,同比增加

27.34%

。

【山西汾酒】

2017

年上半年营业收入

34.21

亿元,同比增加

41.18%

;归母净利润

6.02

亿元,同比增加

67.63%

。

【伊力特】

2017

年上半年营业收入

8.29

亿元,同比增加

1.08%

;归母净利润

1.62

亿元,同比增加

17.36%。

【皇台酒业】

8

月

24

日发布公告,公司拟剥离白酒主业,转而向幼教行业投资。

(二)乳制品

行业资讯更新:

1.

本周,国家食药监总局发布了第六、第七批配方注册名单,西安银桥、黑龙江红星、上海晨冠、上海纽贝滋和石家庄君乐宝共

5

家企业获批。至此,共有

23

家企业、

37

个工厂、

65

个品牌、

182

个配方通过注册

。

2.

新西兰统计局

24

日公布的数据显示,新西兰7月出口额比去年同期增长

6.68

亿新西兰元

,

增幅

17

%,其中奶粉、黄油、奶酪等乳制品出口增长最为迅猛;进口额同比增长

2.32

亿新西兰元,增幅为

5.4

%

。

3.

中国乳制品工业协会第二十三次年会于

8

月

26

日

召开

。数据显示,

2017

年

1-6

月份,全行业乳制品产量

1454.9

万吨,同比增长

3.12%

;行业主营业务收入

1759.7

亿元,同比增长

5.71%

;利润总额

140.2

亿元,同比增长

3.73%

。去年行业的集中度进一步提升,前

15

家大型骨干企业的销售收入达

2083.5

亿元,占全行业的

59.5%

。

上市公司公告:

【贝因美】截止

8

月

22

日,公司拟出售的资产确认为持有的贝因美(安达)奶业有限公司

100%

股权及相关资产。公司股票自

2017

年

8

月

23

日起继续停牌

。

【天润乳业】

2017

年上半年营业收入

6.02

亿元,同比增加

38.81%

;归母净利润

0.60

亿元,同比增加

17.24%

。

(三)其他食品饮料板块

行业资讯更新:

1.

据中商产业研究院大数据库数据显示,

2017

年

7

月,中国软饮料行业产量

1902.1

万吨,同比增长

6.6%

;

2017

年

1-7

月,中国软饮料行业累计产量

1.16

亿吨,同比增长

7.3%

。

2.

据青岛海关统计,今年

7

月份,山东口岸进口葡萄酒

1791.2

万升,比去年同期增加

76.7%

;价值

1.6

亿元人民币,增长

55.5%

;进口平均价格为每升

8.9

元,下跌

12%

。前

7

个月,山东口岸进口葡萄酒

9238.4

万升,增加

28%

;价值

8.3

亿元,增长

41.9%

;平均价格为每升

9

元,上涨

10.9%

。

【白云山】

2017

年上半年营业收入

111.15

亿元,同比增加

2.38%

;归母净利润

11.58

亿元,同比增加

39.23%

。

上市公司公告:

【燕京啤酒】

2017

年上半年营业收入

63.38

亿元,同比增加

0.71%

;归母净利润

4.92

亿元,同比增加

8.78%

。

【中炬高新】

2017

年上半年营业收入

18.04

亿元,同比增加

21.07%

;归母净利润

2.11

亿元,同比增加

47.48%。

【绝味食品】

2017

年上半年营业收入

18.51

亿元,同比增加

18.79%

;归母净利润

2.38

亿元,同比增加

30.65%。

【

桃李面包】

2017

年上半年营业收入

18.16

亿元,同比增加

24.39%

;归母净利润

1.83

亿元,同比减少

3.23%

。

【恒顺醋业】

2017

年上半年营业收入

7.34

亿元,同比增加

5.67%

;归母净利润

0.94

亿元,同比增加

23.55%

。

【好想你】

2017

年上半年营业收入

19.43

亿元,同比增加

342.73%

;归母净利润

0.69

亿元,同比增加

371.87%

。

【会稽山】

2017

年上半年营业收入

5.78

亿元,同比增加

30.70%

;归母净利润

0.84

亿元,同比增加

21.83%

。

【三全食品】

2017

年上半年营业收入

28.40

亿元,同比增加

12.28%

;归母净利润

0.73

亿元,同比增加

16.68%。

【维维股份】

2017

年上半年营业收入

24.25

亿元,同比增加

2.18%

;归母净利润

1.02

亿元,同比增加

26.02%

。

【重庆啤酒】

2017

年上半年营业收入

15.90

亿元,同比减少

2.82%