MPA

考核导致银行全面压缩资产规模增长,月末资金面的紧张在跨过季末考核时间后有所缓解,货币市场利率开始回落。

清明节过后,虽然央行继续暂停公开市场操作并回笼部分资金,但资金面较

3

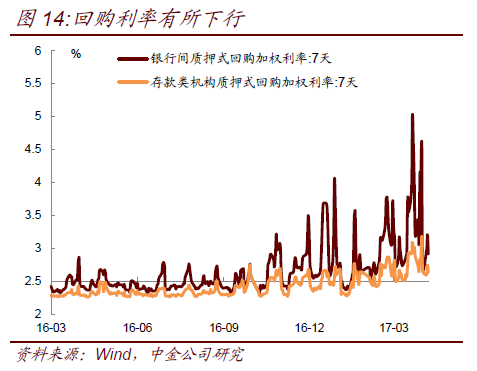

月末紧张状况已经有所缓解。各项货币市场利率都已经从高位开始下降。比如

7

天回购利率,从

3

月末的

4%

以上水平回落到

3%

以内(图

14

),

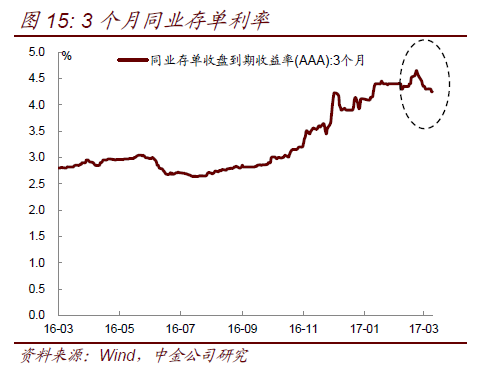

1

个月期的同业存单利率回落幅度也很明显,从

3

月末高位的

4.8%

回落到

3.8%

,降幅也接近

100bp

,

3

个月同业存单利率也从

4.65%

回落到

4.3%

,降幅超过

30bp

(图

15

)。在此带动下,

Shibor

利率以及互换利率都有相对明显的下行。

MPA

考核以及

LCR

指标考核结束,机构行为恢复正常是流动性缓解的主因。由于今年第一次实施表内和表外理财合并考核

MPA

,加上去年一季度的低基数,所有银行都感受到今年

MPA

的考核压力很大,而且轻易不敢不达标,否则会遭到更严厉的惩罚。因此各类银行都尽最大努力来达标,尤其是控制资产规模的增长。压缩短期资金融出,尤其是对非银机构的资金融出,是常规使用的手段,因此每到季度末,资金面容易出现极端的紧张,尤其是跨月的

1

个月左右的资金较为紧张,

1

个月存单利率以及

1

个月的回购利率在进入

3

月中旬之后就开始明显上升。但与此相反的是,为了

LCR

指标考核达标,银行有动力融入

1

个月以上的长期资金来改善

LCR

的分母,因此

MPA

和

LCR

考核的结合使得资金利率容易出现走高。

但银行仅仅只是压缩短期资金融出也不容易达标

MPA

,而是需要全方位的压缩各类资产的增长。在我们路演的过程中,我们了解到银行在各类型资产上都有压缩动作。贷款方面,由于不少中小银行在

1

、

2

月份加大了信贷的投放,争取早放贷早收益,因此在

3

月份面临信贷额度紧张以及

MPA

额度紧张的问题,需要尽量控制信贷投放。因此我们预计

3

月份贷款规模可能是低于市场预期的,尤其是股份制银行和区域中小银行的贷款规模可能偏低。非标资产方面,不少去年扩张相对较快的城商行在一季度都有将非标资产打包出售或者通过资产证券化方式转到表外的做法,实际上也是调剂

MPA

额度。而

MPA

额度相对富裕的银行在这个过程中也接受了不少这类非标资产。债券方面,我们在走访银行类机构的时候,普遍都表示今年计财部给予金融市场部的投资债券额度不足,主要是

MPA

考核使得广义信贷资产额度也相对紧张,额度资源可能优先向贷款倾斜。因此银行类机构今年配置债券的需求不及过去两年那么旺盛。甚至对于

MPA

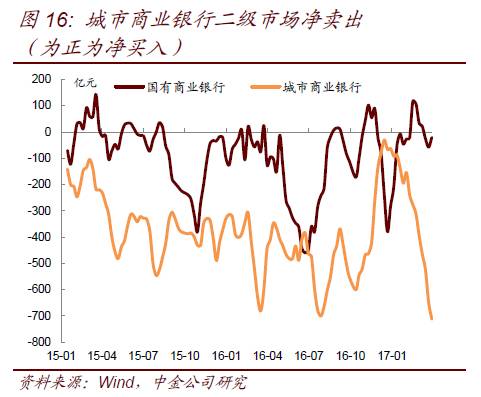

考核压力较大的银行类机构而言,还需要减持一部分债券资产来达标。观察城商行的周度二级市场债券净增量(图

16

),可以看到在

3

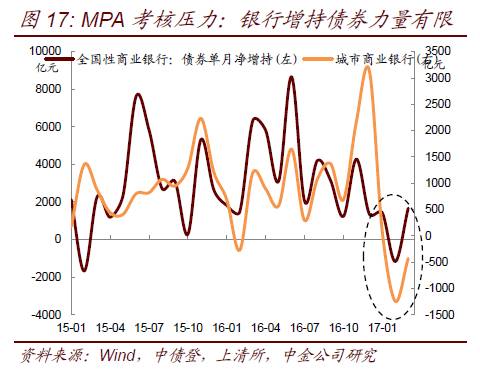

月份城商行减持债券的力度较大。从债券托管量数据来看,

3

月份城商行也较明显减持了利率债(图

17

)。其他资产方面,银行投资的同业理财也有所放缓,主要是理财类机构也减少了对于波动性较高且成本较高的同业理财的吸收。而银行投资的公募基金情况则有所分化,部分银行仍有增持公募基金,而一些银行由于监管机构限制定制公募基金而减少了对基金的投资。

整体上来看,

MPA

考核的约束力较强,导致银行整体资产增速扩张放缓,而压力较大的银行甚至抛售了非标和债券类资产,实际上是压缩了资产负债表。

尽管

MPA

考核的压力仍未缓解,但阶段性而言,银行体系的流动性以及配置债券需求会有所恢复,而经济和通胀的下行也使得各方的博弈更为激烈,货币政策可能很难边际上更紧,债券市场会迎来阶段性的交易机会。

在我们路演过程中,银行类机构对债券都持偏谨慎态度,原因在于银行类机构对今年监管环境和流动性环境的体会最深,也压力最大。在配债额度不多以及成本上升较快的情况下,银行类机构普遍认为看不到收益率下行的机会,或者这种机会很小。但正如我们二季度策略报告《物极之,而反之》所分析的,凡事都会物极必反,当银行资产规模扩张明显放缓,息差持续压缩到低位,银行整体面临较大的业绩压力,这可能不是一个稳定状态,最终可能会孕育一些反方向变动。如同