A股年报盈利增速企稳,剔除商誉影响创业板50净利增速同比回落

截至3月12日,单看业绩快报披露情况,年报创业板、中小企业板、科创板净利增速分别达到60.2%、11.1%、24.5%,相比2019三季报的-5.9%、2.5%、44.8%,创业板和中小企业板增速显著回升,科创板增速回落。结合业绩快报和年报预告来看,年报归母净利增速的中枢(上限与下限算术平均值)分别为:全部A股(10%)、创业板(49%)、中小企业板(7%)、主板(8%)、科创板(25%);剔除商誉减值影响后,主板净利增速较高,创业板50净利增速同比回落,家电、汽车、电子、农林牧渔19年年报预计净利增速较前三季度升幅度居前,景气向好有助“消化”商誉减值压力。

剔除商誉减值影响:主板净利增速较高,创业板50净利增速同比回落

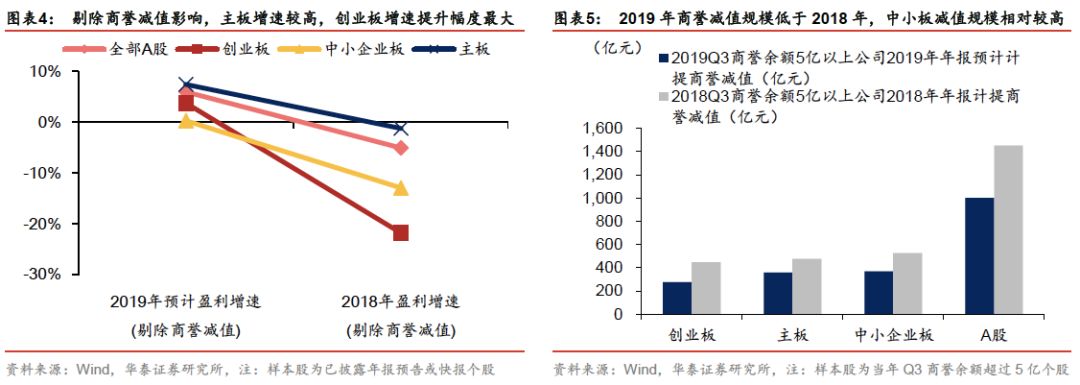

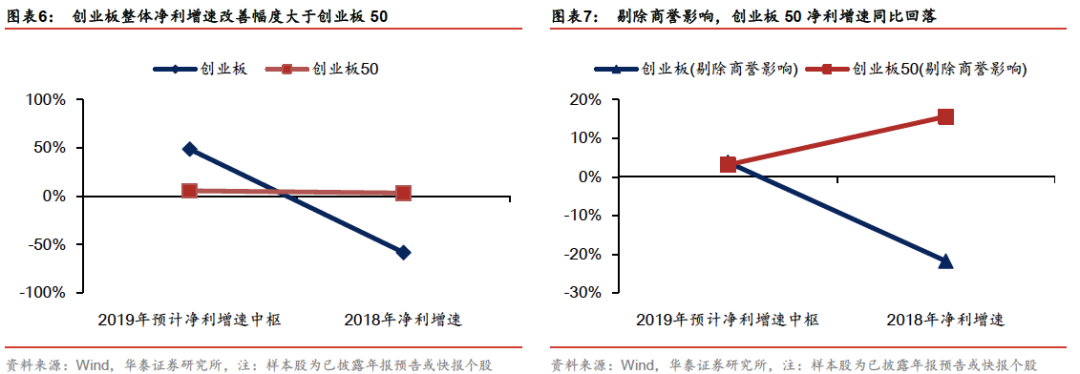

我们以披露年报预告和年报快报的个股为样本,并剔除当年三季度商誉余额超过5亿个股的减值金额,我们发现:1)从净利增速同比改善幅度来看,创业板依然是改善幅度最大的板块,从2018年的-22%提升至2019年的4%,但净利增速改善幅度相对不考虑商誉减值的情况,明显收窄;2)主板超越创业板和中小企业板,成为2019年年报净利预告增速较高板块;3)从商誉减值规模来看,2019年年报预告披露的商誉减值计提情况低于2018年(样本股为当年Q3商誉余额超过5亿个股);4)剔除商誉减值影响,创业板50净利增速同比出现回落,且净利增速绝对值低于创业板整体。

A股高商誉代表性企业:行业景气与减值负相关

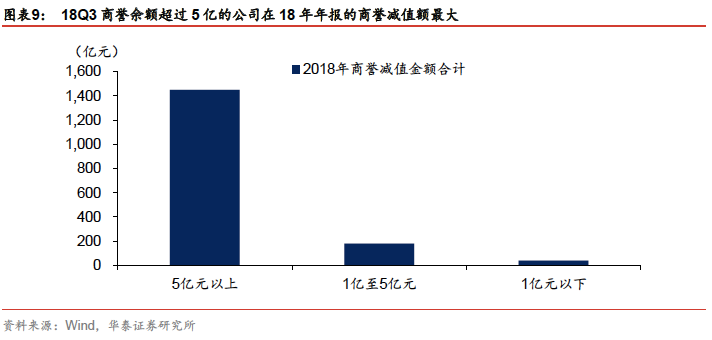

参考2018年A股计提商誉减值的情况, 2018Q3商誉余额超过5亿的公司在

2018年年报计提商誉减值规模最大、占全A商誉减值的87%,2019Q3A股商誉余额超过5亿的公司在2019年年报中预计计提商誉减值金额,已接近2018年的65%。商誉减值占比居前的行业中,行业景气与商誉减

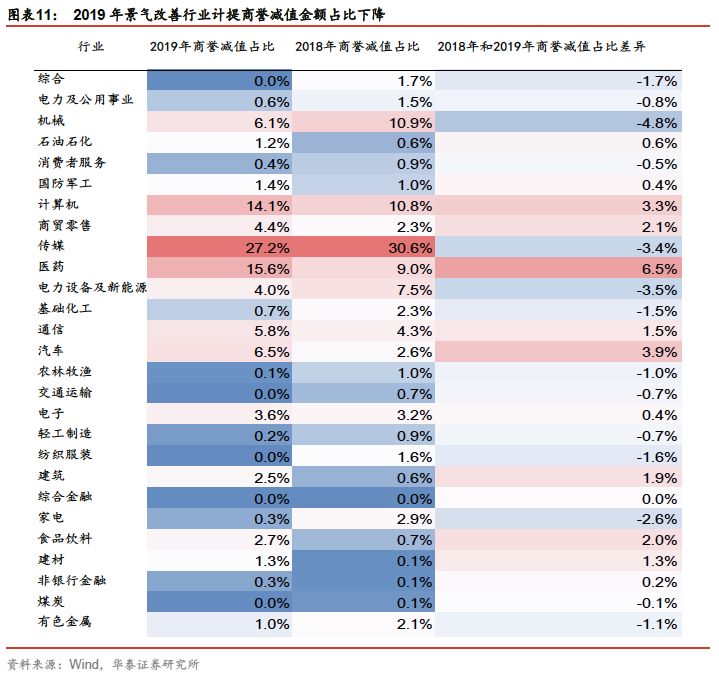

值计提占比负相关。2018年年报中商誉减值集中在传媒、机械、计算机、医药、电力设备及新能源行业,19年为传媒、汽车、计算机、医药、机械行业,业绩向好的机械行业在全A商誉减值损失占比从2018年的10.9%快速下降至2019年6.1%,反之,汽车行业占比从2.6%升至6.5%。

个股减值对比:19年减值个股同比减值规模上升

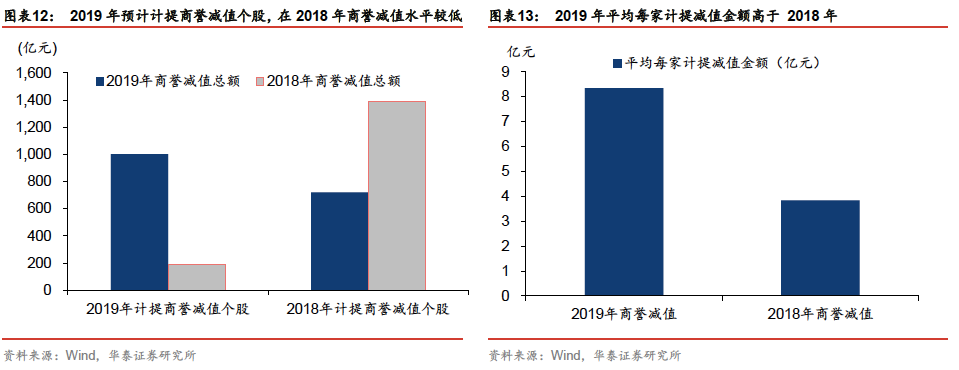

2019年预计计提商誉减值个股中,2018年计提的减值准备为192亿元,仅占2018年商誉减值总额的19%,说明

大部分19年预计减值个股在18年减值较低。相比18年同类企业商誉减值情况,19年企业计提商誉减值损失企业范围在缩小、但平均计提商誉减值损失的金额在上升。2018年三季报商誉余额超过5亿元的

上市公司中商誉减值损失计提共达到1451亿元,平均每家计提2.3亿元;2019Q3商誉余额超过5亿元的上市公司中,目前年报预告和业绩快报中预计计提减值损失计提商誉减值金额共约1001亿元,平均每家计提约8.1亿元商誉减值,显著高于18年。

短期关注顺周期板块,中长期关注科技制造与5G应用端业绩改善

从年报预告和快报来看,相比2018年,2019年商誉减值计提整体规模在下降、但单个公司计提金额在上升,这有待年报披露的进一步验证,经济整体景气的复苏企稳、微观企业经营改善、并购企业业绩兑现,是企业“消化”商誉减值压力的重要支撑。配置方面,短期关注新基建/基建/医药等政策支持的顺周期板块,中长期关注业绩弹性和持续性的科技制造板块(电子、电力设备及新能源),与年报同时披露的一季报情况也值得关注,尤其是年报业绩未必最亮眼但2020年有望受益5G应用端持续推进改善的行业,如通信、计算机等。

风险提示:

2019年年报A股商誉减值规模超预期;海外疫情超预期、国内外需求趋弱复工低于预期,出口型企业、中小企业盈利复苏受扰动。

截至3月12日,结合业绩快报和年报预告披露情况,并剔除商誉减值影响后,主板净利增速较高,创业板50净利增速同比回落,家电、汽车、电子、农林牧渔板块2019年年报预计净利增速环比提升幅度居前,行业景气向好有助“消化”商誉减值压力。

年报预计净利增速:剔除商誉减值因素后,主板净利增速高于创业板

年报快报与预告显示:创业板净利增速较高、同比增幅最大

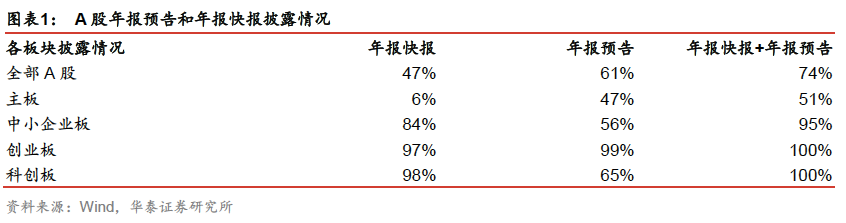

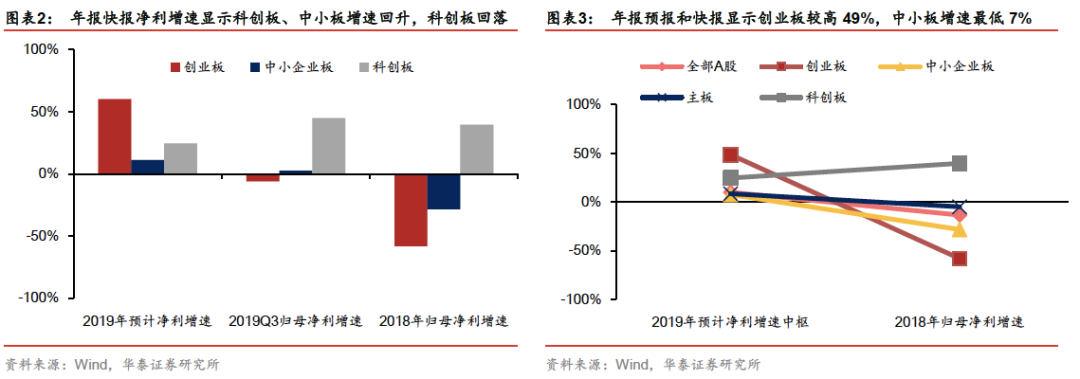

截至3月12日,全部A股、主板、中小企业板、创业板、科创板2019年业绩快报披露率分别达到47%、6%、84%、97%和98%。单看业绩快报披露情况,年报创业板、中小企业板、科创板净利增速分别达到60.2%、11.1%、24.5%,相比2019三季报的-5.9%、2.5%、44.8%,创业板和中小企业板增速显著回升,科创板增速回落。

结合业绩快报和年报预告来看,全部A股、主板、中小企业板、创业板、科创板2019年业绩披露率分别达到74%、51%、95%、100%、100%。以已披露个股为样本,各板块的年报归母净利增速的中枢(上限与下限算术平均值)分别为:全部A股(10%)、创业板(49%)、中小企业板(7%)、主板(8%)、科创板(25%);从净利增速变化幅度来看,除了科创板净利增速同比回落,其他几个板块增速同比上升,其中创业板年报归母净利同比增速相对2018年同比增速提升幅度最大;从净利增速高低对比来看,创业板增速较高,中小企业板增速最低。

剔除商誉减值影响后:主板净利增速较高,创业板净利增速改善幅度最大

参考2018年商誉减值情况,年报中商誉减值集中、较大规模地出现在2018Q3商誉余额超过5亿元的公司,因此我们以披露年报预告和年报快报的个股为样本,并剔除当年三季度商誉余额超过5亿个股的减值金额,得到不考虑商誉减值因素的各板块盈利增速,一定程度上体现板块的内生增速情况,我们发现:1)从净利增速同比改善幅度来看,创业板依然是改善幅度最大的板块,从2018年的-22%提升至2019年的4%,但,净利增速改善幅度相对不考虑商誉减值的情况,明显收窄;2)从净利增速高低对比来看,主板超越创业板和中小企业板,成为2019年年报净利预告增速较高板块;3)从商誉减值规模来看,2019年年报预告披露的商誉减值计提情况低于2018年(样本股为当年Q3商誉余额超过5亿个股);4)剔除商誉减值影响,创业板50净利增速同比出现回落,且净利增速绝对值低于创业板整体。

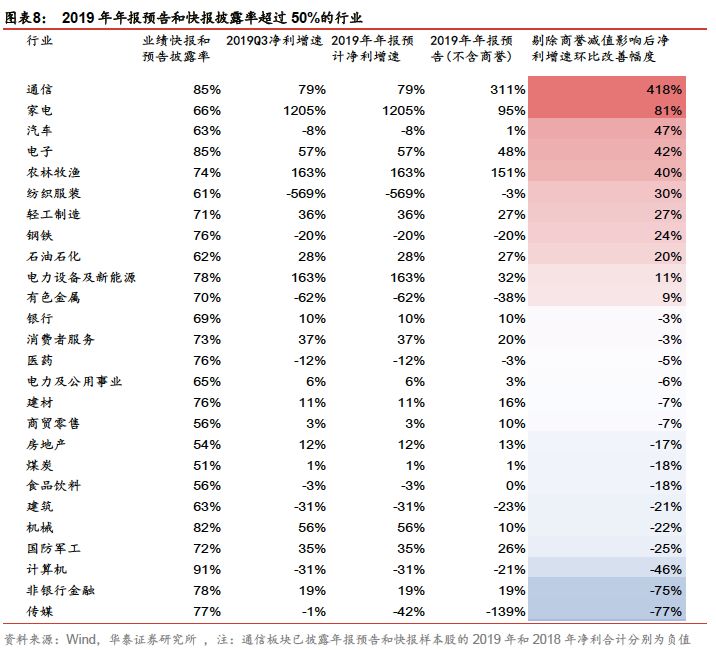

分行业来看,在2019年年报预告和快报披露率超过50%的行业中,剔除商誉减值影响后,家电、汽车、电子、农林牧渔板块2019年年报预计净利增速较2019三季报提升幅度居前(通信板块已披露年报预告和快报样本股的2019年和2018年净利合计为负值),传媒、计算机、非银金融板块环比业绩改善幅度居后。

商誉减值:景气改善与减值负相关,较高比例19年减值个股18未减值

整体:商誉余额占净资产比重下降,预计A股19年商誉减值规模为18年的65%

从整体来看,2018年年报商誉减值损失上升,商誉占净资产的比例下降到3.2%,低于2017(3.5%),与2016年持平,2018年商誉余额达到近1.31万亿,绝对值仍是高于2017年(1.305万亿)。A股2019年三季报商誉余额/净资产比重回落至3.1%,同期创业板商誉余额/净资产比重从2017年高峰的17.8%回落至2019年三季报的14.9%。

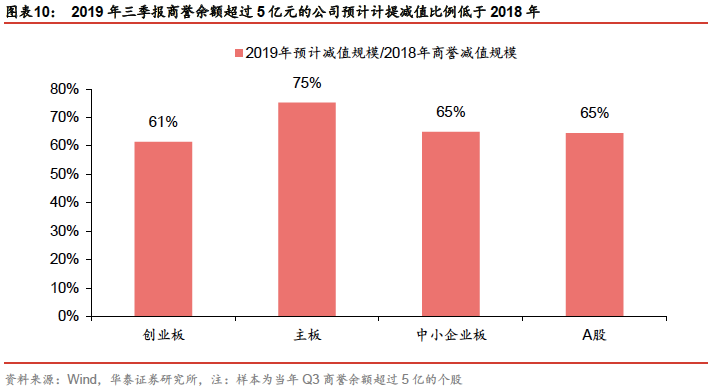

参考2018年A股计提商誉减值的情况, 2018Q3商誉余额超过5亿的公司在2018年年报计提商誉减值规模最大、占全A商誉减值的87%,2019Q3A股商誉余额超过5亿的公司在2019年年报中预计计提商誉减值金额,已接近2018年的65%,其中预计主板计提商誉减值规模达到2018年的75%。

行业:景气改善行业19年计提商誉减值金额占比下降

从商誉减值占比居前的行业来看,行业景气是影响商誉减值损失计提的重要因素。2018年年报中商誉减值集中在传媒、机械、计算机、医药、电力设备及新能源行业,这五个行业商誉减值占全A比重达到69%,2019年年报预告中商誉减值居前的五个行业有传媒、汽车、计算机、医药、机械行业,五个行业商誉减值占比也达到69%,行业景气变化与商誉减值规模占比变化呈负相关,业绩向好的机械行业在全A商誉减值损失占比从2018年的10.9%快速下降至2019年6.1%,反之,汽车行业占比从2.6%升至6.5%。

个股:预计较高比例19年减值个股在18年未计提减值

相比18年同类企业商誉减值情况,19年计提商誉减值损失企业范围在缩小、但平均计提商誉减值损失的金额在上升。2018年三季报商誉余额超过5亿元的上市公司中商誉减值损失计提共达到1441亿元,平均每家计提2.3亿元;2019Q3商誉余额超过5亿元的上市公司中,年报预告和业绩快报中预计计提减值损失计提商誉减值金额共约1001亿元,规模接近2018年同类企业的65%,但平均每家计提约8.1亿元商誉减值损失,显著高于2018年。

此外,2019年预计计提商誉减值个股中,2018年计提的减值准备为192亿元,仅占2018年商誉减值总额的19%,说明19年预计减值个股在18年商誉减值规模较小。

风险提示

2019年年报A股商誉减值规模超预期;海外疫情超预期、国内外需求趋弱复工低于预期,出口型企业、中小企业盈利复苏受扰动。

【20190417】金融机构有价证券净投资增速持续回升——4月中上旬流动性观察

【20190902】

陆股通对计算机等领域关注度提升——8月外资动态与9月展望

【20190526】A股入富影响兼论5月外资流出——富时罗素公布A股纳入名单点评

【

20190523】无科技不牛市,以时间换空间—2019年A股中期策略展望