从2G开始,移动通信高速发展,孕育了一批伟大的企业,也见证了巨人的陨落。过往20年,运营商和设备商赚取了丰厚的利润,3G、4G、智能手机和移动互联网等名词成为社会焦点。

现在,通信消费者市场和设备市场都已趋近饱和。运营商、设备商都在焦急地寻找下一个新的增长点,把希望压在5G,希望5G能给市场注入新的活力,带来革命性的变化。

5G真得能担负起如此的重任吗?消费者会为5G买单吗?5G带了百亿的连接数,超高速的网络,能为行业带来多少收入呢?

1

行业收入增长严重依靠用户数增长,技术演进无力带动消费升级

通信行业和很多高科技公司一样。业务的增长,高度依赖用户数。消费者的基本需求被满足之后,想通过同质甚至是更好的服务、更优质的产品来提高收入的机会很小。在高科技行业,技术的演进,属于从1到N的进步,水平的进步,无法提高消费者的支付意愿,最终成为了重复性制造业。只有从0到1的跃变,垂直进步,来能带来消费升级。

这一点在电子消费品市场的体现最为显著。

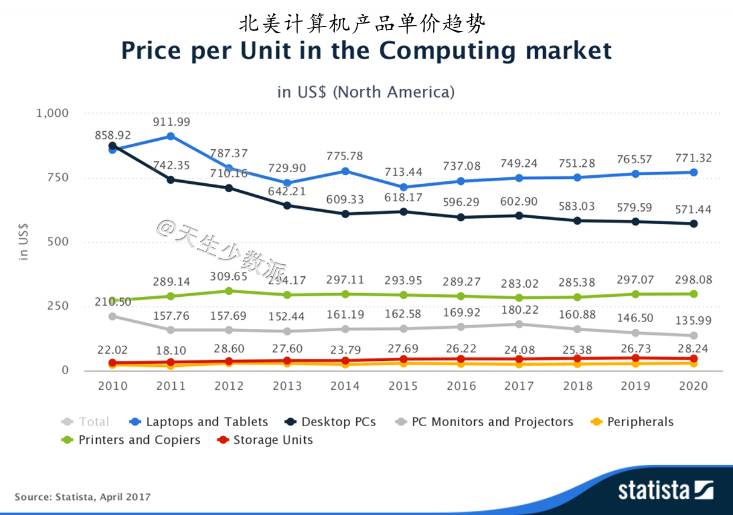

现在的电视、电话、电脑等产品的能力几乎每年都在提升,然而普通消费者为这些产品支付的价格,却几乎没有变化。Statista的数据显示,美国电子消费品的单价,除了手机,从2010年开始都一直在下降。计算机类产品,无论CPU,GPU,内存,硬盘等各个方面的技术都在进步,但是这样的进步没有提升产品单价。

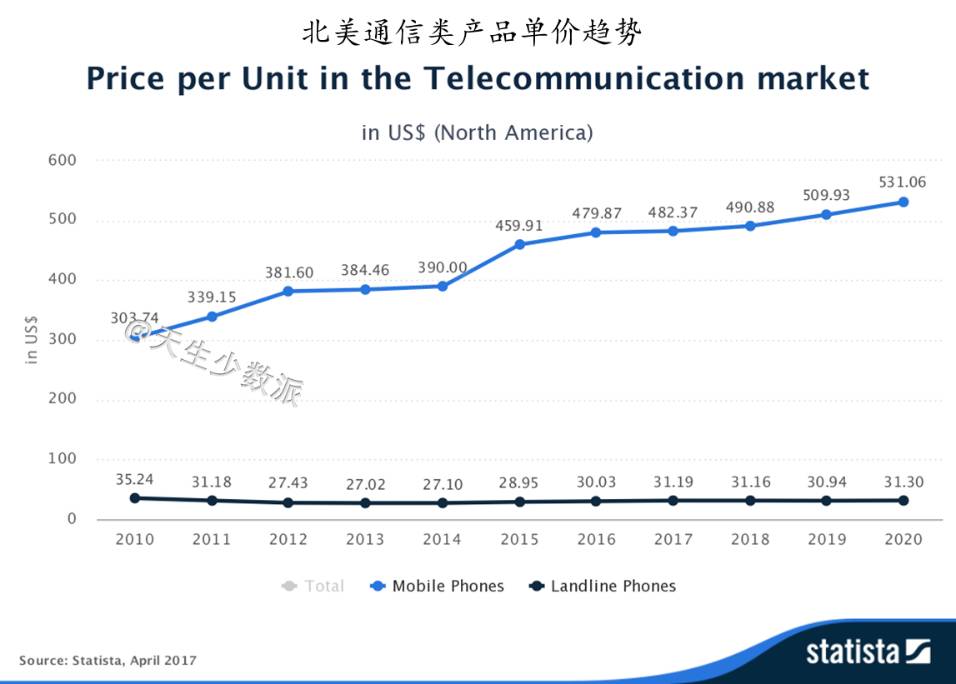

仅仅只有手机,完成了一个从单纯的通信设备到相机小型电脑结合体的质变,才出现了单价的上涨。

这样的规律在通信市场,同样有效。尽管3G和4G的发展吸引了无数的关注,但都是水平进步,无法提升消费者实际的支付意愿,最终难逃和PC等产业一样的命运。

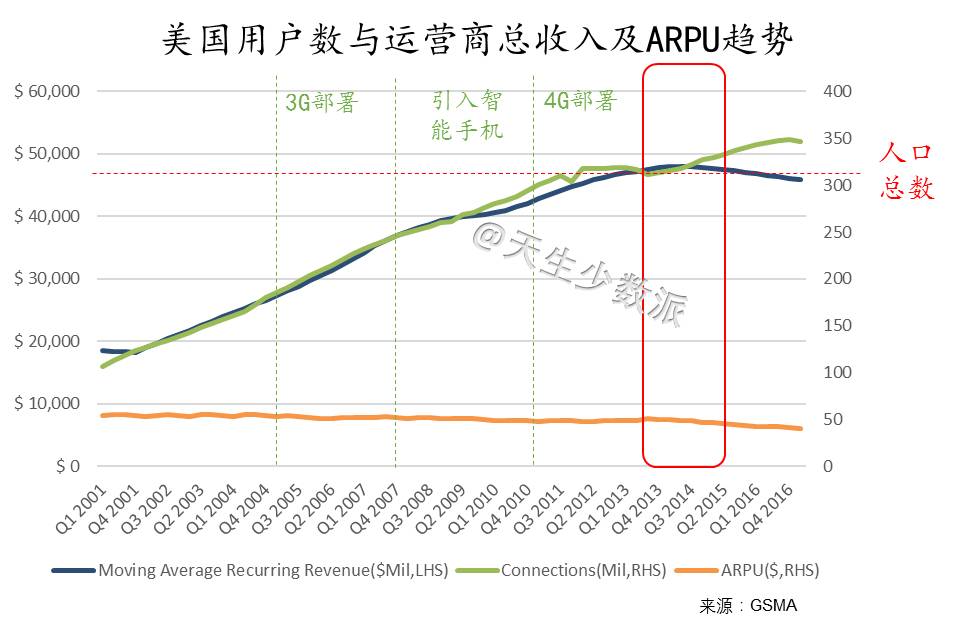

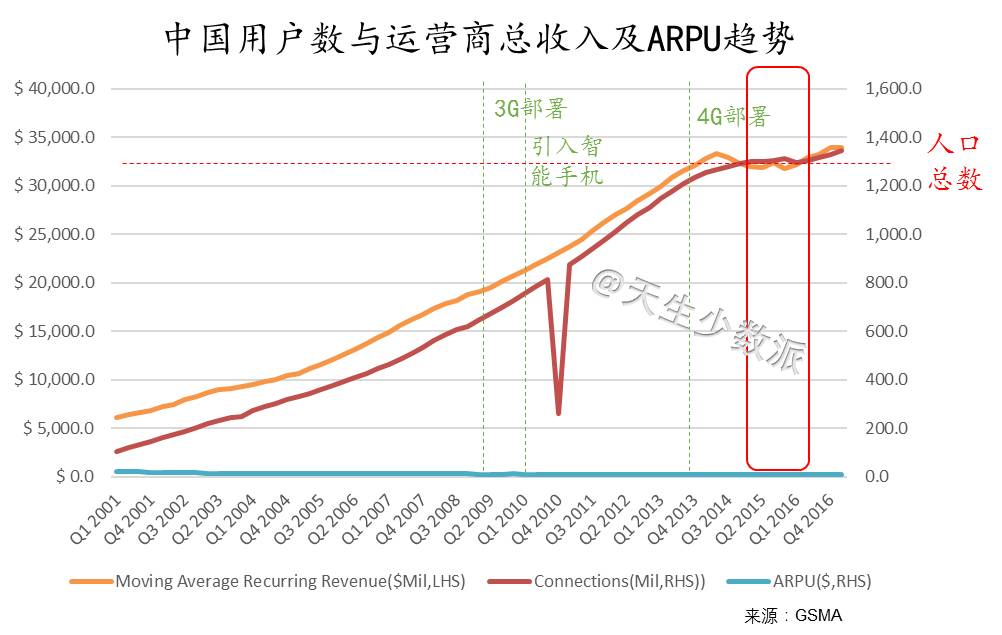

这一规律在通信四大强国美中日韩的通信发展历程中得到了验证。最明显的规律就是:所有国家的ARPU从2G时代开始,一直在保持平稳或下降,3G/4G或者智能手机,都没有能提升整体ARPU。

1)因为中国和美国运营商的经常性收入以服务收入为主,趋势最为显著。运营商的经常性收入增长几乎和用户数增长一致,也就是说,运营商的收入增长几乎完全由用户数增长驱动的。当用户数接近人口之后,运营商收入接近停滞。

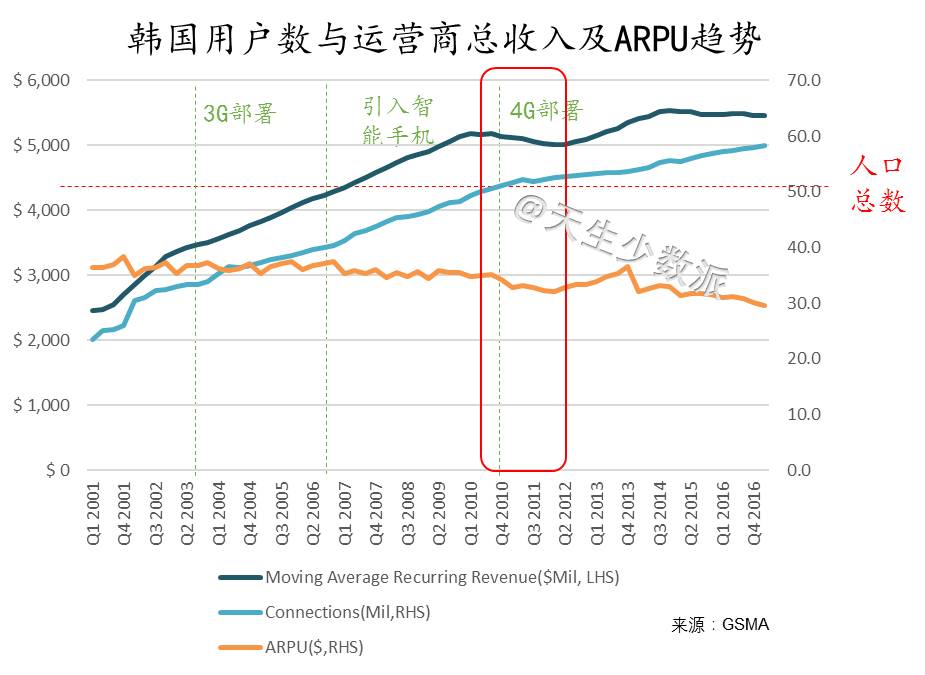

2)韩国用户数在2010年接近人口数之后,尽管部署了4G网络,整体的收入仍然出现了滞涨。13-14年经常性收入增长,则是由于运营商并购后的收入增长带来的。运营商实际的服务销售收入的涨幅小于1%。

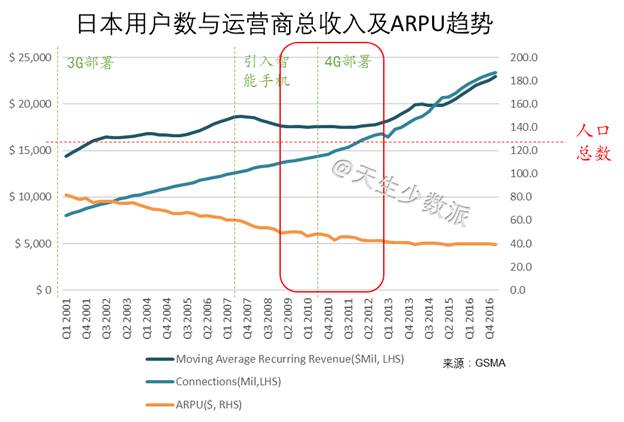

3)日本运营商在2009年附近,经常性收入已经进入了平台期。2012年之后的收入增长则来自于运营商分别开始采用新的会计准则,将部分非经常性收入并入了经常性收入。和韩国一样,运营商的服务销售收入的涨幅实际小于1%。在日本和韩国,智能手机之外的其他设备带来的第二第三连接数,使得总连接数已经远超过人口总数,但这些并不能给运营商带来收入的增长。

在通信行业,消费者最基本的需求是被连接。一旦这个需求被满足,多样的连接方式(3G、4G、高清语音、移动宽带)和增长的连接数量(智能手机、iPad、可穿戴设备)都再也没有能够刺激用户更多消费,进而提升ARPU。运营商的收入增长几乎都是由用户数的增长驱动的,用户只为连接付费。

从另一个角度来说,因为市场的充分竞争,技术进步带来的效益,转化成了消费者的利益,而不是运营商带来收入增长。

2

移动流量只带来虚幻的增长,运营商难逃剪刀差的宿命

运营商和设备商在过去几年反复提到,从语音经营向数据经营转型,也向投资者展示了美好的愿意,例如:移动宽带速率越来越高,流量指数级增长,数据业务收入两位数增长,运营商整体的收入更高的比例来自数据业务;用户从3G升级到4G之后,消费了更多的流量,提升了ARPU。

这些美好“愿景”为什么最终没有成为现实,带动运营商的收入增长?

数据业务收入增长是会计准则造成的幻象。

根据公允价值分摊原则,假设2G时代,一个移动用户以前每月消费50元,但是仅仅购买了语音服务,那么用户就贡献了每月50元语音收入。进入到4G时代,用户使用智能手机了,消费51元同时购买了语音和数据套餐包,这个用户的收入就可能25元划入语音,26元划入数据。

尽管消费者仅仅多支付了1元,在财报上就会出现语音收入的下降,数据业务的增长趋势。

4G用户比3G用户消费更多则是一个田忌赛马式的统计游戏。

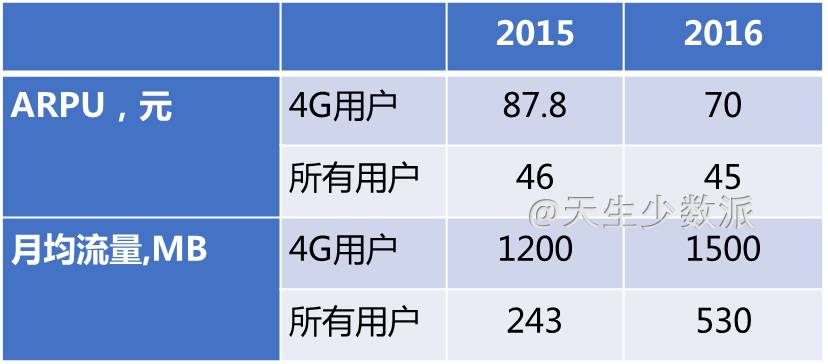

以中国联通为例,2015年的时候,

管理层宣称4G用户的流量是普通用户的5倍,ARPU是普通用户的两倍。投资者听起来是一个很美好的愿景,当更多用户升级到4G后,用户的ARPU值就会提高。然而,2016年的数据却很残酷,所有用户的ARPU值,仍然在下降。

为什么会这样?一个不容忽视的因素就是2015年那些高ARPU的4G用户原本就是高ARPU用户,这些用户在用2G和3G的时候ARPU值就是88元左右,一直比普通用户ARPU高。

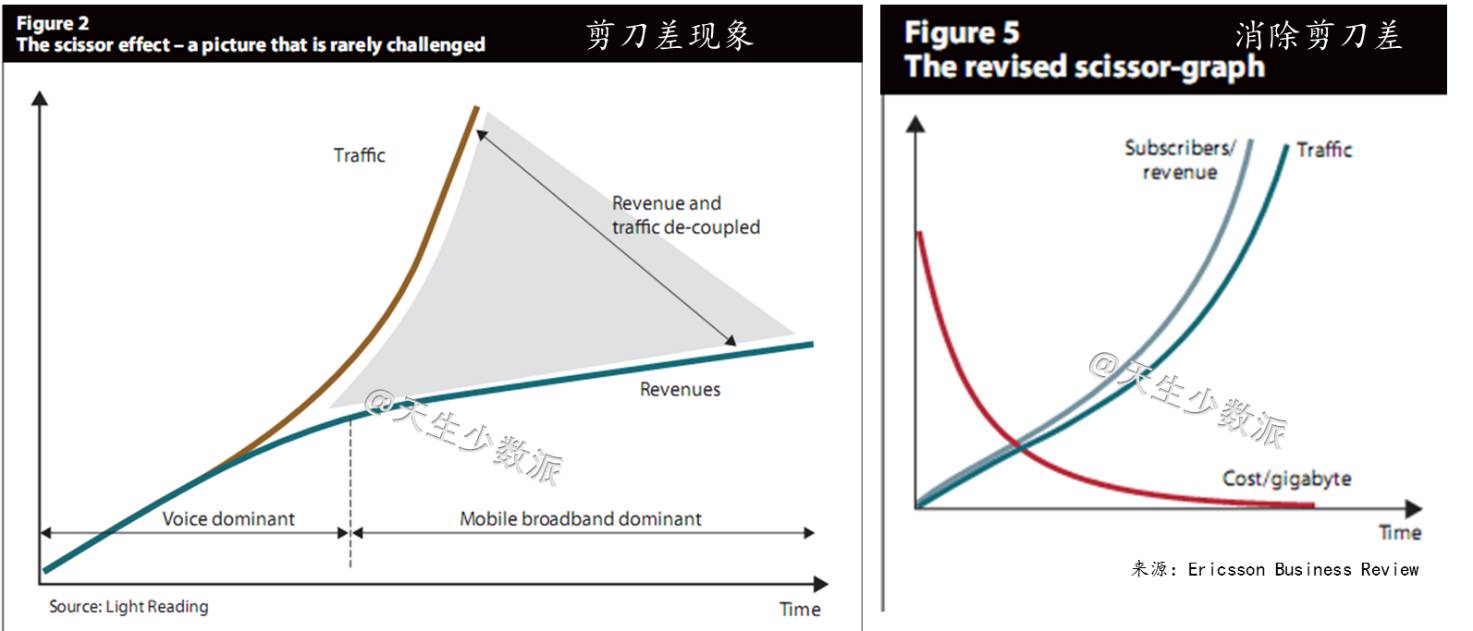

移动宽带流量增长,用户支付意愿不变,整体收入停滞,剪刀差终成不可改变的现实。

行业老大哥爱立信也曾在2010年大胆预测运营商可以做到逆剪刀差:收入或者用户的增长甚至快于流量增长。可惜这仅仅是设备商和运营商一个美好的梦想,在现实中从未出现过,也不会出现。

因为用户只为被连接支付几乎固定的ARPU。从经济学的边际效益递减也很容易理解,如果为消费者提供的第一个GB的流量的价值为1,那么为消费者提供的第2个GB,第三个GB的流量的价值就一定会小于1,并且价值会越来越低。到第N个GB的价值,就会趋近于0。最后的结果就是,无论流量如何爆炸性增长,运营商的收入几乎不会增长。

流量增长对于运营商而言,只有负担,没有红利。行业的高速增长消失,对于资本密集型的运营商而言,降低网络投资是必然的选择,运营商与设备商共赢的局面也接近尾声。

3

5G商业潜力模糊,传统通信行业进入下降通道

5G为消费者带来了更快的下载速率,更短的时延和更多的连接。然而这些好处已经是从3G向4G演进时的老调重弹了。从行业的领军企业华为和爱立信对5G的展望来看,5G的商业潜力很模糊。

华为提出了使能运营商视频业务的战略。华为提出:“该业务将成为电信运营商在语音、短信、数据之后的第四种基本业态。” 下载速率和更短的时延毫无疑问地让4K/8K高清视频,甚至VR/AR都进入了普通人的生活。既然数据业务并未推动过运营商ARPU的增长,高清视频也一样无能为力。

其实在固定宽带的发展上,大家都可以切身感受到这样的趋势。过去10年,你看在线视频质量不知道提高了多少,为宽带支付的价钱却越来越少。

爱立信2017年6月的《Mobility Report》预测,到2022年全球有290亿的连接设备,其中180亿是IOT相关的设备,包括了汽车,电表,水表和消费类电子设备。可惜文章没有这几类连接数的分类数据,可以肯定的是,和消费者,和人相关的设备连接数,已经无法为运营商带来新增长。

工业领域的物联网成为了运营商唯一的希望。爱立信关于5G的报告《The 5G business potential》预测到2026年5G会为最多运营商带来34%的收入增长。但增长的主要来源,不是来自于运营商自身的核心网络能力,而是期望运营商能在新的B2B2X商业模式基础上提供更多的服务。

NTT Group最早提出了这个B2B2X商业模式 ,简单地说就是期望能建运营商自己的 “应用商店”。一个无法回避的问题是,运营商搭建“应用商店”或者平台,既无法借力现有的网络能力,又没有软件开发和平台搭建的经验。和软件巨头竞争,运营商几乎毫无胜算。至于车联网和无人驾驶,AT&T和Intel都在拼命呐喊无人驾驶离不开5G,却没看见无人驾驶的开发商们回应。

NTT Docomo是战略最为清晰的一家运营商,其在2020展望中清晰地指出,未来运营商业务(Telecom)会逐渐萎缩,Fintech,AI和机器人会成为新的增长点。

通信行业整体已经进入了创新瓶颈,尽管技术在不断演进,但都是水平的没有突破性的创新。

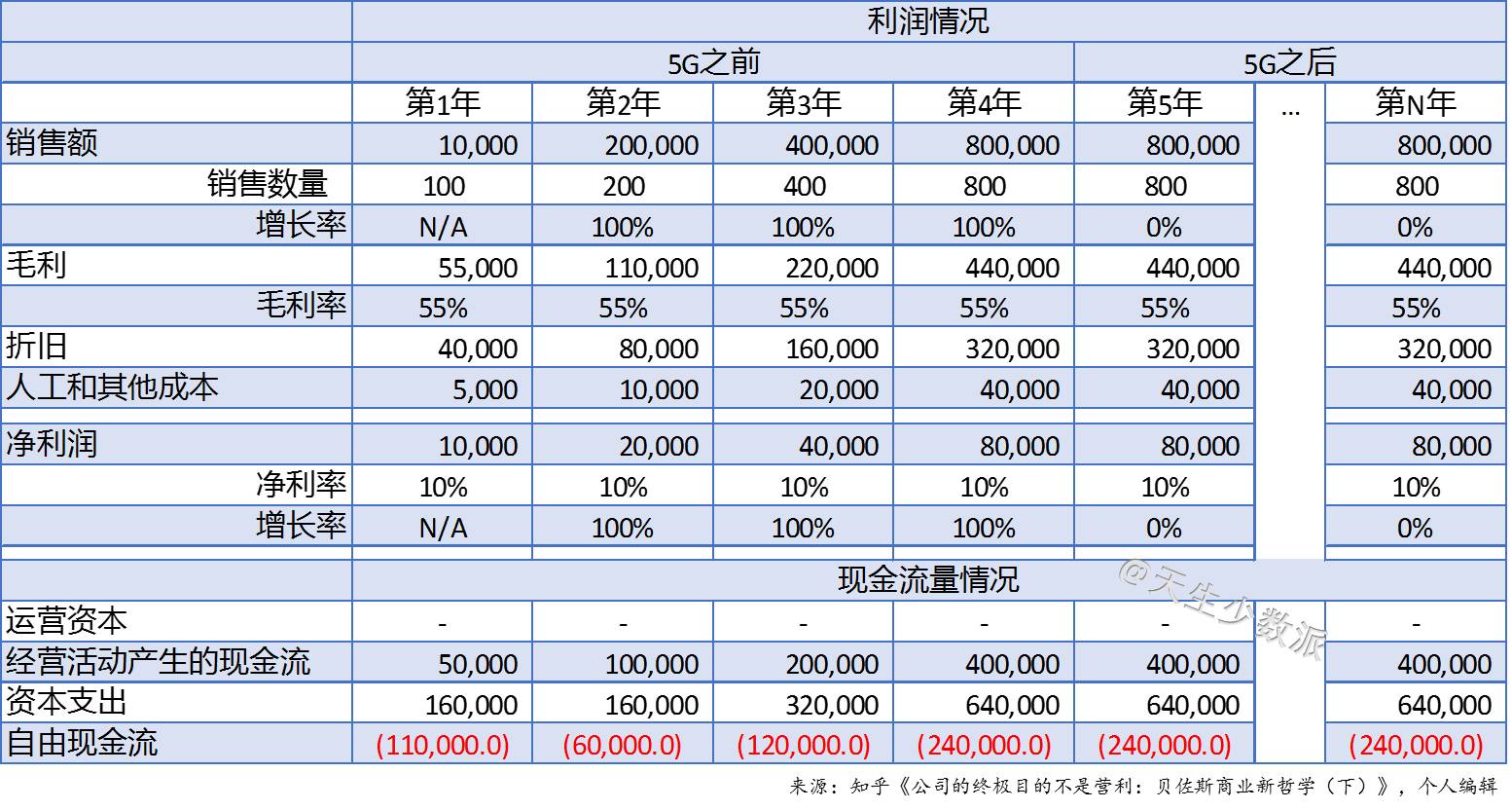

运营商和设备商现有的运营模式不可持续。知乎《公司的终极目的不是营利:贝佐斯商业新哲学(下)》中提到,亚马逊的CEO贝佐斯曾用一个运输公司的例子来解释:不同的公司,存在的最本质差别是资本的运用效率不同。这个案例和运营商现在的经营状况很相似,因为都是管道类业务,而且公司都必须保持将高比例的收入投入到再生产,即高比例资本支出。尽管业务增长,利润也不错,但是自由现金流逐年恶化,也就是说运营商为债权人和股东创造现金流的能力越来越弱。

中国移动的发展应证了这个趋势,自由现金流从2013年开始投资4G网络后,下滑幅度接近50%。

除非现有技术出现飞跃,未来5G建设的CAPEX大幅下降,否则传统运营商的自由现金流会进一步恶化。运营商必然会将部分成本压力转嫁给设备商。如果技术没有重大突破,未来整体行业估值应该逐步下滑。下一篇文章,我们来讨论运营商和设备商的突破口在哪里。

参考:

1.http://www.ericsson.org/ericsson/corpinfo/publications/ericsson_business_review/pdf/210/210_strategy_mobile_broadband.pdf

2.GSMA, (注:GSMA数据中关于中国某季度用户数明显有误,但不影响整体分析,故未纠正)

3.中国联通财报

4.公司的终极目的不是营利:贝佐斯商业新哲学(下)https://zhuanlan.zhihu.com/p/21486517

5.NTT Docomo 财报

6.https://www.ericsson.com/en/mobility-report

7.https://www.ericsson.com/en/networks/insights/the-5g-business-potential

8.NTT Docomo: Medium-Term Strategy 2020 Declaration Beyond

9.http://tech.sina.com.cn/t/2017-02-15/doc-ifyameqr7521591.shtml

10.http://www.huawei.com/cn/publications/winwin-magazine/27/telcos-business-success-in-video

作者:天生少数派,作者邮箱:[email protected]

网优雇佣军投稿邮箱:[email protected]

长按二维码关注

通信路上,一起走!