“房地产行业周期”的如雷贯耳,导致资本市场的潜意识里调制了“顺周期者生,逆周期者亡”刻板印象。毕竟在国民“为房欢喜,为房忧”的浪潮中,你见周期放过谁,谁又能全身而退... ...如果说观念是用来被刷新的,那么万科2010年冲出“千亿”的业绩就好比战斗民族套娃的诞生,不断有房企前仆后继地试图用更华丽的“N亿”答卷,告知这条船上的乘客,往后数年,无一是你,无一不是你...

图1:龙头房企业绩高歌猛进,千亿房企数量快速增长

小北有一事禀明,房地产企业的增长方式正在转变为内生性变量推动,摆脱行业周期,为着他们这戎马半生的领域,归来仍是少年。这些少年派在奇妙漂流的过程中,既表达了扩大规模的夙愿(当然,也是房企第一诉求),同时注重提升利润,窥探市场的已然和未知。

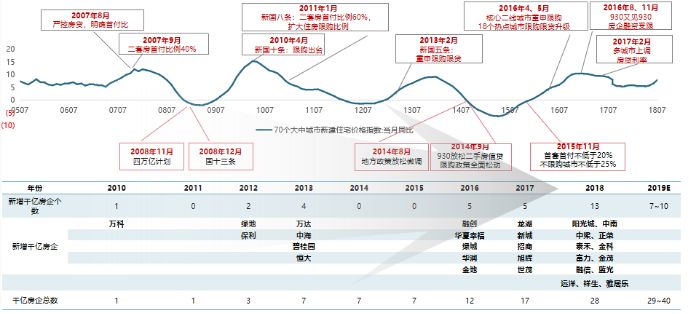

原来开发商外练筋骨皮、内练一口气的风霜,感动的真的不只是自己。刚提到2010年万科的千亿头牌,经历2011年“千亿军团”短暂的空窗期,直到绿地和保利再在2012年打破了这份寂静;2013年万达、中海、碧桂园和恒大也带着车马粮草过了千亿的河。2018年的格局是,三家开发商超5000亿,其中碧桂园7000亿拔得头筹,近30家企业超千亿(详见图一)。

因为如此令人着迷的成绩单,背靠的却是“限购”、“限贷”、“缺钱”、“抢收”、“收缩”等抓心挠肝的字眼,比如碧桂园从小家碧玉到大家闺秀的转变,实则是在艰难的环境里,风雪、平淡、荣华、清贫飘过之后,实现了七倍的增长。在不断的市场调控下,2018年市场下降,但就行业集中度而言,去年前28强的房企已经能够占到50%的市场份额,十几家在这一年跻身千亿新贵T台。

事实上,从2014-2015年的那一波周期之后,房地产企业的周期就已经不是很明显,企业增速的波动并不代表其迷失自我。2016年企业增长的逻辑与行业增长的逻辑已悄然分开,亦即行业发生较明显的变化,但高增长的企业浪里旋转翻滚般的表现了很强的持续性。这些夜空里的星并不是在低基数境遇下潦草爆发的,而是在15、16年已经具备了几百亿甚至千亿的规模,才能实现梦与想。

现在的江湖有太多的约束了,财务杠杆、销售价格、投资、项目等等,但这些因素都不属于行业的周期性影响。换句话说,在整体不乐观的背景下,房企维持一定增速的增长,进而形成差异化的核心竞争力,贡献自身的价值。想做逆势增长的清流,内生型动力是必要条件。

2016年到2018年,房企众生开始回归资源导向,如果不想枝头蝶难留,2019年甚至更远的时间内,企业则应更讲回归核心。

第一,组织效率,为企业带来“所用皆鹰腾,破敌过箭疾”的运营空间,提升组织效率,实现利益最大化;

第二,产品能力,产品可以让企业获得“月色照香楼”的独特气质,如一二线城市的品牌、溢价、利润结合,弱化周期波动的影响;

第三,投资能力,“充沛土储+低土地成本”以扩大规模,抵御行业下行周期中“限价”政策带来的影响;

第四,城市深耕,确保核心“区域+城市”在下行周期的贡献;

第五,融资能力,以较低的融资成本保持充足的资金流入,撬动企业发展;

第六,双轮驱动,虽然各家企业的噱头不一,引申出不同的产品线,但均集中在“住宅+商业”两条腿,协同扩大企业规模。

大雪压青松,青松挺且直。小北会在后面的文章中更新不同房地产企业模型的发展路径,与大家探讨在房企星河中,如何眺望夜空,欢迎持续关注呐!