事项

点评

-

2018Q1盈利增长符合预期。

公司2018Q1预计实现归母净利润3.01-3.61亿元,同比+0%~+20%,同比17Q1扣除2841.89万元政府补贴的归母净利润增长10%~33%,公司在新产品、新客户上取得突破,有效降低重要客户产品销售不达预期的影响,实现利润的稳增长。同时公司Q1由于美元/人民币汇率波动影响,预计汇兑损失1亿元。随着公司控制外币净资产部位,凭借耳机、声学、天线等新业务扩张,下半年业绩有望快速增长。

-

紧跟大客户方案创新,LCP天线+马达+电声+无线充电齐开花

。公司围绕Lightning/Type-C+声学+天线+马达+无线充电模组化方案这一消费电子升级业务战略不断推出拓展产品边界。传统PC线束连接产品需求下滑,公司重心转移到Lightning/Type-C上。LCP天线:由于5G时代的阵列天线及终端空间要求,LCP天线成为确定性趋势,公司自2011年起布局天线业务,切入A客户LCP天线后端的弯折、打孔、SMT、测试等工序加工环节,单机价值量较高。声学:公司通过收购美律子公司切入电声业务,成为A客户供应商,AirPods17年收入近20亿,目前部分产线良率已超过90%,18年销量预计可观,公司作为核心代工厂将积极受益。无线充电:除了iWatch无线充电模组,公司基本成为A客户无线充电发射端独供,18年切入接收端业务,未来有望拓展更多安卓厂商客户。线性马达:公司已储备相关技术,量产两款X向和两款Z向线性马达产品,目前已供部分安卓客户,未来有望凭此新品类切入A客户供应链。另外,公司通过台湾光宝布局光学模组,有望切入A客户相机模组业务。光学:体外收购光宝相机模组事业部,逐步切入光学领域,零组端平台型厂商初具。

-

通讯、汽车电子业务领先布局,长期发展优势明显。

公司当前通信连接器、基站天线、滤波器业务维持稳定增长,高速线等产品研发顺利,同时积极布局光模块、光通信,预计研发周期过后公司通讯类业务保持40%左右的增速。公司生产的传统汽车电子业务主要通过子公司昆山立讯、福建源光、德国SUK开展发展稳定,17年成立保定立讯拓展生产线。同时,新能源汽车兴起为公司加速发展提供契机,公司通过设立或收购晋江立讯、德国采埃孚子公司TRW等,切入新能源汽车电子业务,在未来有望成为支撑公司发展的新动力。

-

风险提示。

核心客户业绩不及预期,新业务整合能力弱,市场竞争加剧

。

-

盈利预测、估值及投资评级。

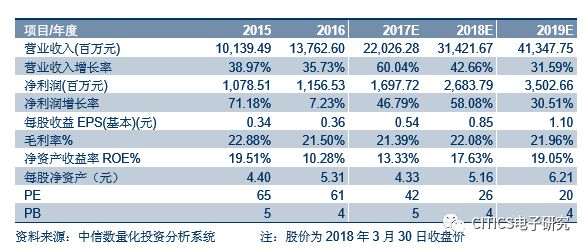

公司是国内连接器领域垂直整合能力较强的龙头企业,未来新品将逐步导入实力较强的核心客户,有望为业绩增长贡献重要力量。我们维持2017/18/19年盈利预测0.54/0.85/1.10元,考虑到未来公司在大客户端多品类扩张带来确定性的持续高增长,给予2019年PE=32倍,对应目标价至35.2元,维持“买入”评级。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

晏磊

中信证券电子组研究员

电话:010-60836719

手机:139-1018-3841

邮件:[email protected]

胡叶倩雯

中信证券电子组研究员

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

-------------------------------

特别提示:

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写,仅供中信证券客户中的金融机构专业投资者在新媒体背景下观点的及时交流。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。

中信证券研究部定位为面向专业机构投资者的卖方研究团队,所提供的卖方研究服务主要面向专业机构投资者。其他类型的投资者在分类结果和分类结果和评级结果评级结果与卖方研究服务风险等级相匹配的前提下,在接受卖方研究服务前,还应当联系中信证券机构销售服务部门或经纪业务系统的客户经理,对该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失进行充分的了解,在必要时应寻求专业投资顾问的指导。

关于本资料的性质。

本资料的性质为“投资信息参考服务”,而非具体的“投资决策服务”。该项服务通常是根据专业机构投资者的需求或特点,基于特定的假设条件和研究方法所提供的中长期价值判断,或者依据“相对指数表现”给出投资建议,而并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、具体的投资操作性意见:(1)该项服务所提供的分析意见仅代表中信证券研究部在相关证券研究报告发布当日的判断,因此,相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(2)该项服务是一项“标准化服务”,侧重于提供中长期的投资价值判断和相对指数表现。其所包含的观点及建议并未考虑每一位使用者的风险偏好、资金特点、目标、需求等个性化情况,也不涉及每一项具体投资决策的“选股”和“择时”判断,因此,不能够将其视为针对特定投资者的、关于特定证券或金融工具的投资操作建议,也不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。